Что такое ключевая ставка и для чего она нужна

Содержание:

- Как принимается решение об изменении

- Сферы использования

- Ключевые ставки в других странах

- Как величина ключевой ставки отражается на экономике страны в целом

- Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

- Как менялось значение в истории развития экономики России

- Как ключевая ставка влияет на фондовый рынок?

- Зачем нужна ключевая ставка?

- Резюме

- Что такое ключевая ставка ЦБ РФ.

- Механизм влияния ставки на инфляцию

- Как влияет КС на курс рубля

- История изменения значений

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2018 года, тенденция на снижение ставки продолжилась до 2020 года.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Ключевые ставки в других странах

Ключевая ставка есть не только в РФ =) Хотя выше мы говорили в основном именно о России. Просто в других странах мера денег носит другие названия.

Например, в США нет ключевой ставки – но есть процентная ставка (Federal Funds Rate). Ее определяет центральный банк США, который называется ФРС (Федеральная резервная система). При этом ФРС отказался от жесткого регулирования ставки и назначает «плавающий» диапазон. Текущее значение процентной ставки ФРС США равно 0-0,25%.

При этом, что интересно, ставка 0-0,25% в США была аж с конца 2009 года по 2016 – затем ФРС немного повысила ставку (до 2-2,25%) и опять снизила до прежнего значения.

Ключевая ставка США привлекает внимание всех экономистов, так как экономика США – один из наиболее развитых. От решения ФРС по ключевой ставке зависит стоимость и доходность казначейских облигаций США, т.е

госдолга страны

Так как многие страны являются владельцами госдолга США, то для них важно изменение этого параметра

Так, наиболее высокие ключевые ставки у таких стран, как Венесуэла (45,34%), Зимбабве (40%), Аргентина (38%), Йемен (27%), Либерия и Суринам (по 25%), Конго (18,5%) и Иран (18%). Можете себе представить, какая в этих странах инфляция и какова потенциальная доходность долгового рынка?

Смотреть значения ключевых ставок в разных странах удобно здесь. Вообще, на сайте много полезной макростатистики.

В большинстве развитых или стремительно развивающихся стран очень низкие ключевые ставки. Например, 0,75% – в Исландии, 0,5% – в Южной Корее и Таиланде, 0,25% – в Канаде, Чехии, Новой Зеландии, 0,1% – в Австралии, Израиле, Польше и Великобритании. Нулевые ставки в Австрии, Финляндии, Франции, Германии, Люксембурге, Испании (словом – во всей зоне евро). И в трех странах отрицательные ставки: –0,1% в Японии, –0,6% в Дании и –0,75% в Швейцарии.

Так, стоп, почему отрицательные ключевые ставки? Как так получилось? Дело в том, что данные страны столкнулись с дефляцией – процессом, обратным инфляции. При дефляции товары не дорожают, а дешевеют. И это хуже, чем может показаться на первый взгляд.

Так, потребители не покупают товары и услуги, так как завтра это будет дешевле. В результате экономическое развитие замедляется: товары скапливаются на складе, а работающие на себя специалисты не получают заказов и начинают экономить. У фирм появляются большие издержки (товары надо где-то хранить) и одновременно падают продажи. В результате дефляционная спираль закручивается – и экономия впадает в ступор.

Это приводит к тому, что кредиты практически становятся бесплатными, а депозиты дают отрицательную доходность. Теоретически это должно приводить к тому, что люди будут больше тратить и меньше сохранять (так как хранить деньги в банке невыгодно) и, конечно, будут больше инвестировать. Практически попытки разогнать инфляцию в странах с дефляцией пока дают слабые результаты.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

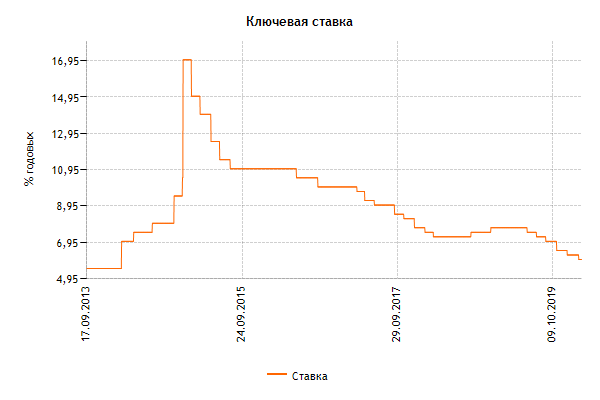

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

Как я уже написал сам термин ключевой ставки не является чем-то безумно сложным. Если вы когда-либо брали кредит в банке или хотя бы имеете общее представление о том что это такое, то вы с легкостью поймете что такое ключевая ставка Центрального Банка. Любой банк нуждается в кредитах у Центрального Банка, для России — это ЦБ РФ. Как и любые другие виды кредитов, кредит ЦБ РФ другим банкам подразумевает наличие определенного процента.

Если объяснять простым языком, то ключевая ставка — это минимальный размер процента под который кредитуются у ЦБ (Центрального Банка) все остальные коммерческие банки. С другой стороны ключевая ставка ЦБ также указывает на максимальную величину процента, под который ЦБ готов принимать денежные средства банков на депозиты. Ключевая ставка регулирует ликвидность всего банковского сектора страны. Также иногда можно встретить понятие базовой ставки, что эквивалентно понятию ключевой ставка.

Если говорить более сложным языком, то ключевая ставка — это минимальная процентная ставка на аукционах РЕПО ЦБ сроком 1 неделя или максимальная процентная ставка на депозитных аукционах ЦБ сроком 1 неделя.

Решения о размере ключевой ставки проводятся на регулярной основе на заседаниях ЦБ. В России решение о ключевой ставки принимается примерно 8 раз в год (или каждые 6 недель), размер публикуется в специальном пресс-релизе в 13.30 по мск времени, непосредственно в день заседания. Так 22 июня, ЦБ РФ понизил ключевую ставку до 4.5%, что стало минимальным значением в современной России.

Формально, ключевая ставка в России существует с 13 сентября 2013 года. До ее введения основным инструментом ЦБ РФ для проведения своей денежно-кредитной политики была ставка рефинансирования.

Как менялось значение в истории развития экономики России

На сегодня (конец февраля 2020 г.) действующая ключевая ставка установлена на уровне 6 %. 8 раз в год Центробанк собирается на свои заседания, чтобы обсудить денежно-кредитную политику и принять решение о размере основного процента:

- 4 заседания называются опорными и проводятся раз в квартал. После каждого выпускают пресс-релиз и среднесрочный прогноз, председатель ЦБ дает пресс-конференцию.

- Между опорными проводят 4 промежуточных заседания с выпуском пресс-релиза по значению ставки.

Накануне заседаний аналитики и эксперты устраивают состязания по угадыванию решений Центробанка. Получается далеко не у всех.

История изменения на графике с сайта Центробанка:

Под графиком в таблице можно посмотреть динамику значений на соответствующую дату начиная с сентября 2013 г. Всего за этот период процент поменялся 30 раз.

По сравнению с некоторыми развитыми и развивающимися странами Европы и Америки текущее значение в 6 % все еще слишком большое:

| Страна | Размер, % |

| Китай | 4,05 |

| Канада | 1,75 |

| США | 1,75 |

| Южная Корея | 1,25 |

| Великобритания | 0,75 |

| Зона евро | |

| Ряд стран с отрицательной ставкой (Япония, Швейцария и Дания) | От –0,1 до –0,75 |

Для чайников пояснение стран насчет установления отрицательной ставки выглядит так: инфляция ниже 2 % заставляет устанавливать ключевой процент ниже 0. Это должно способствовать увеличению спроса на дешевые кредиты и снижению накопления средств на счетах в банках.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Что такое ключевая ставка ЦБ РФ.

-

Банковская система

Банковская система является двухуровневой. На верхнем уровне находится главный банк страны – ЦБ РФ.

Центральный банк не занимается обслуживанием клиентов, у него другие функции и задачи.На втором уровне находятся коммерческие банки. Главное отличие последних – это работа ради прибыли. Зарабатывают они, обслуживая физических лиц и субъектов экономической деятельности – предприятия, семейные хозяйства, государственные структуры …

-

Для понимания того, что такое ключевая ставка, нужно знать механизм ценообразования коммерческих банков.

В структуре доходов коммерческих банков большую часть составляют процентные доходы от кредитных операций.

В структуре расходов наибольший удельный вес составляют проценты по депозитам, которые банк платит своим вкладчикам.

Стоимость кредитов и депозитов у них зависит от цены ресурсов (преобретенных денег у ЦБ). Главным игроком на фондовом рынке любой страны является ее Центральный банк. Стоимость денег, продаваемых ЦБ коммерческим банкам, во многом и формирует уровень кредитных ставок для клиентов. - Ключевой ставкой Центробанка РФ называется цена, по которой российские коммерческие банки получают ресурсы (деньги) от ЦБ РФ.

- Ключевая ставка устанавливается Центробанком. Пересмотр ее размера может происходить один раз в месяц.

- При повышении размера ставки происходит удорожание ресурсов коммерческих банков. Повышается плата по депозитам и кредитам. В результате уменьшается в обращение денежная масса, уменьшается покупательная способность и замедляется инфляция. Если экономика замедляется и в силу падения производства и деловой активности начинается дефляция (сокрыщение на рынке оборачивающейся денежной массы), то ЦБ уменьшает ставку. В итоге понижаются банковские ставки и активизируется кредитование реальной экономики.

- Чем ниже ключевая ставка, тем более дешевыми будут заемные средства для банков и, как следствие, ниже проценты по депозатным вкладам населения.

- Увеличивая или уменьшая ключевую ставку ЦБ регулирует колебания инфляции (замедляет или повышает уровень инфляции).

-

В законодательстве России понятие ключевой ставки до 2016 г. не используется. Вместо нее используется ставка рефинансирования, которая относится к долгосрочным показателям. Она применяется при расчетах штрафных санкций и пеней, например, по налогам.

Механизм влияния ставки на инфляцию

Как ставка влияет на инфляцию:

- Снижение процента означает, что деньги становятся дешевле для банков. Они могут позволить себе не привлекать во вклады средства под высокие проценты, поэтому доходность депозитов снижается. В то же время банки снижают проценты и по кредитам для привлечения большего числа заемщиков и увеличения своей прибыли.

- Население охотнее берет в долг, тем самым повышая спрос на товары и услуги. В ответ растут цены на товары и услуги. За счет дешевых кредитов предприятие может нарастить производство, оснастить его современным оборудованием и снизить себестоимость конечной продукции. Растут спрос и предложение, растет экономика, а вместе с ней и инфляция.

- Если рост инфляции слишком большой, то ЦБ увеличивает основную ставку. Ее повышение приводит к удорожанию денег. Люди перестают брать кредиты, но стараются сберечь деньги на депозитах, доходность которых тоже возрастает. Спрос замедляется. Предприятия вынуждены вслед за этим снижать цены, тем самым замедляя инфляцию.

То есть ключевую ставку можно рассматривать как эффективный инструмент, с помощью которого государство в лице Центрального банка управляет денежно-кредитной политикой и экономикой в целом. Тормозит ее, если слишком разогналась, и стимулирует, если развитие замедлилось.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Как влияет КС на курс рубля

Центробанк может повысить показатель, чтобы сдержать инфляцию в стране. Кроме того, если увеличивается КС, то повышаются и годовые проценты в банках. Люди начинают меньше брать кредиты, а в экономике России уменьшается количество денежных средств. Все это приводит к тому, что становятся дороже остальные деньги. Другими словами, за те же средства товаров можно купить в 2 раза больше. К сожалению, данное правило действует только в том случае, если инфляция растет только благодаря количеству денег в России. А вот если инфляция вызвана иными причинами, например санкциями, то правило работать не будет.

К примеру, 15 декабря, когда отмечалась валютная паника, а рубль падал рекордными темпами, Центробанк неожиданно повысил показатель с 10 до 17 %. И сделано это было для того, чтобы финансовые компании страны перестали брать у Центробанка дешевые кредиты на приобретение иностранной валюты, так как, пока банки России зарабатывали, рубль падал все ниже (см. История происхождения доллара США. Мировая валюта, лежащая в основе 80% сделок!).

Конечно, Центробанк всегда отмечал, что повышение процентов – это лишь временная мера. После того, как курс рубля перестает падать, рынок успокаивается, ЦБ перестает повышать показатель и, наоборот, переходит к понижению.

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.