С какого возраста (со скольки лет) можно открыть вклад в банке самостоятельно

Содержание:

- Вклады в драгоценных металлах

- Со скольки лет можно самостоятельно обратиться в банк

- Случай из практики

- Варианты вкладов, которые можно оформить на ребенка

- Недостатки детских депозитов

- Условия банковских вкладов для детей

- Открытие счета в драгоценных металлах на несовершеннолетнего ребенка

- Как открыть вклад на несовершеннолетнего ребенка

- Типы счетов

- Какие документы необходимо предоставить?

- С какого возраста можно открыть детский вклад

- Как открыть счет в банке на ребенка?

- Поддержка родителей

- Минимальный возраст для получения карты

- Мнение и размышления

Вклады в драгоценных металлах

Можно открывать вклады в драгоценных металлах. Причём, детали процедуры мало чем отличны от оформления простого депозита. Из документов потребуется только паспорт взрослого и удостоверяющая документация на своего чадо.

Специалисты рекомендуют выбирать ОМС в качестве накопительного инструмента тогда, когда предполагается, что средства будут лежать в течение пяти лет и более. Кроме того, цена на золото, палладий и платину постоянно меняется, что окажет влияние на выгоду, которую ребёнок извлечет от вложенных активов. При успешном раскладе на рынке драгметаллов, есть реальный шанс получить хорошее подспорье.

Со скольки лет можно самостоятельно обратиться в банк

На самом деле в коммерческом банке открыть лицевой счет могут подростки с 14 лет. Например, такая возможность может заинтересовать тех, кто официально устроился на работу и желает получать свой доход на банковский счет. Напомним, по Трудовому кодексу официально работать можно с 14-летнего возраста. Кроме всего прочего, можно открыть банковский счет подростку для получения государственных пособий и алиментов.

Для того чтобы самостоятельно открыть банковский счет подростку нужно согласие родителей. Из документов потребуется только паспорт и письменное согласие одного из родителей. Кстати, присутствует банки одного из родителей или опекуна тоже необходимо. Конечно, некоторые банки могут отказать в обслуживании, потому что на законодательном уровне данный вопрос не регламентирован. Но, например, Сбербанк такую услугу предоставляет.

Обратите внимание, что по достижению подростка 14-летнего возраста он может открыть счет самостоятельно только при том условии, если на момент обращения в кредитную организацию он получил гражданский паспорт

Случай из практики

Например, чтобы отправить платеж поставщику за ручки и степлеры, ему требуется сходить с родителями к нотариусу, от руки заполнить платежное поручение, приехать в офис банка и передать документы сотрудникам. Каждый платеж дополнительно проверялся бы юристами и уходил в работу через пару дней.

Процедура сложная, так как для банков — это риски. Родители могут обжаловать платеж в суде, если банк не сможет предоставить в качестве доказательства их письменное согласие. В этом случае он будет обязан возместить платеж.

Для того чтобы получить полную дееспособность и самостоятельно нести ответственность за свои действия, Дмитрию надо было проработать несколько месяцев. Но, чтобы нормально работать, ему нужно было получить дееспособность. Замкнутый круг.

Фото: Unsplash

Фото: Unsplash

Тогда он нашел контакты совладельца «Модульбанка» Олега Лагуты и объяснил ему ситуацию.

После обсуждений с юристами, оценки рисков и планируемых оборотов по счету, банк решил пойти навстречу молодому предпринимателю и открыть расчетный счет, несмотря на отсутствие статуса дееспособного.

Уже через три месяца Дмитрий получил решение Департамента труда и социальной защиты населения города Москвы о признании его полностью дееспособным. Позже в нашем банке ему согласовали овердрафт, несмотря на ограничение 18+.

Чтобы начать самостоятельно вести бизнес, можно воспользоваться одним из перечисленных способов:

- добиться эмансипации, то есть признания полной дееспособности до наступления 18 лет;

- заручиться поддержкой родителей или законных представителей и оформить их нотариальное согласие;

- вступить в брак.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

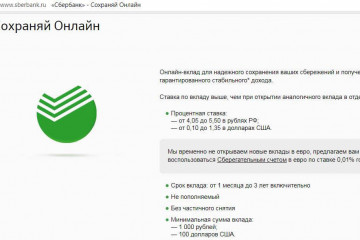

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Недостатки детских депозитов

- Доступ к капиталу с 18 лет негативно отразится на сберегательной функции. Зачастую совершеннолетние не распоряжаются собственным состоянием рационально. Поэтому нужно проводить с детьми беседы и всячески способствовать их грамотности и ответственности.

- Финансы нельзя снимать на свои нужды или без ведома опекунского отдела. Перед обращением следует ещё раз удостовериться в своем желании разместить средства именно на ребёнка.

- Процентные ставки невелики. Кроме того, в начале срока устанавливается одна величина, а в ходе пролонгаций она изменяется и не всегда в лучшую сторону. Однако не нужно забывать о пополняемости активов, что также приносит прибыль.

- Страхование от государства покрывается до 1,4 млн. рублей.

- Вклады не редко ограничены на обналичивание по частям или досрочное прерывание договора. Однако все это кажется незначительным, если не предполагается использование раньше срока.

- Иногда вложить на дальнейшую жизнь своего подопечного возможно лишь ограниченному кругу клиентов. Так, для людей, относящихся к премиум-классу обслуживания, существуют особые условия и доступ к индивидуальным проектам.

В качестве альтернативы вкладу можно просто купить долгосрочные облигации ОФЗ.

Условия банковских вкладов для детей

На текущий момент многие финансовые учреждения дают возможность родителям или опекунам оформить банковские вклады на детей. К примеру, вот несколько предложений от банков:

Сбербанк

Вклад «Пополняй» дает возможность родителям или опекунам накопить деньги до совершеннолетия ребенка на таких условиях:

- минимальный размер взноса составляет 1 000 рублей/100 долларов или евро;

- доход клиента зависит от валюты, суммы депозита и длительности договора. И составляет от минимальных 3,85% до максимальных 4,5% годовых, или от 3,86% до 4,54% (с учетом капитализации процентов) для договоров в рублях.

- В валюте ставки значительно ниже. По долларам они варьируются от 0,05% до 0,95% годовых, евро – 0,01% годовых;

- максимальная длительность договора 3 года;

- договором предусматривается ежемесячная капитализация процентов.

Абсолют Банк

Предлагает воспользоваться вкладом «Детский» на следующих условиях:

- процентная ставка от 7,0 до 7,5% годовых. Зависит от срока действия договора – больше всего ставка при оформлении вклада на 367 дней;

- валюта – только рубли;

- меньше чем 10 тысяч рублей и более чем 15 млн. рублей внести на счет не получиться;

- длительность договора – от 91 до 730 дней;

- выплата процентов в конце срока действия;

- минимальная сумма пополнения – от 1 000 рублей;

- вклад не пополняется за 45 дней до окончания срока действия договора.

Русский торговый банк

В продуктовой линейке этого финансового учреждения есть в наличии вклад «Детский Плюс». Условия размещения денег на нем следующие:

- валюта – только рубли;

- минимальный размер депозита – 5 000 рублей;

- наименьшая сумма пополнения – от 1 000 рублей;

- время действия договора – 370 дней;

- процентная ставка – 7,8% годовых;

- получить проценты можно только в конце срока;

- вклад разрешается пополнять первые 340 дней действия договора;

- действует автоматическая пролонгация депозита на аналогичный период.

Банк Зенит

Также имеет в своем активе вклад «Детский». С его помощью можно разместить свободные средства на следующих условиях:

- валюта – рубли/доллары/евро;

- минимальный взнос – от 15 тысяч рублей/500 евро или долларов;

- срок депозита — от 181 до 731 дня;

- доход клиента зависит от срока размещения средств, суммы и колеблется в диапазоне от 5,75% до 6,75% годовых в национальной валюте; в долларах – от 0,5% до 0,75% годовых; в евро – все просто 0,01% годовых;

- выплата процентов предусмотрена только в конце срока;

- действует опция автопролонгации вклада.

Как видно все банки предусматривают долгосрочное сотрудничество, выплату процентов в конце срока или капитализацию. Некоторые финансовые учреждения разрешают отрывать счета на детей не только прямыми родственниками, пополнять же имеют права любые физ лица.

Выгодней деньги размещать в нацвалюте, так как больше процентная ставка. В иностранной валюте же доходность меньше, но и ниже влияние инфляции.

Открытие счета в драгоценных металлах на несовершеннолетнего ребенка

Все большую популярность среди родителей, стремящихся открыть вклад на ребенка до 14 лет, приобретают обезличенные металлические счета (ОМС), на которых хранятся слитки драгоценных металлов (золото, серебро, платина или палладий). Доходность таких счетов зависит от стоимость металлов на рынке.

Процедура открытия такого счета на ребенка аналогична процедуре открытия стандартного депозита. При необходимости закрыть счет или частично снять с него средства, для детей в возрасте до 14 лет требуется согласие органов опеки. По достижении 14 лет потребуется лишь паспорт и письменное согласие родителей. Это стандартное правило для большинства российских банков, включая Сбербанк. Некоторые финансовые учреждения требуют оповещать органы опеки до достижения 18 (иногда 16) лет. Подобные требования лучше выяснить до подписания договора.

Обезличенные металлические счета привлекательны с точки зрения незначительных колебаний по курсам цен, что дает относительную стабильность их сохранности. Открывать их выгодно только в долгосрочной перспективе. И закрывать в подходящий момент колебания рынка, когда цена на металл достигнет своего пика.

Оформление счета или депозита на имя несовершеннолетнего ребенка не является сложной процедурой. Сбербанк предлагает своим клиентам разнообразные условия по обслуживанию и использованию таких счетов. Правильно рассчитав время и сумму вложенных средств, можно предоставить своему ребенку значительную помощь во вступлении во взрослую жизнь.

Как открыть вклад на несовершеннолетнего ребенка

Многие родители заботятся о будущем своего ребенка буквально с его рождения, поэтому интересует с возможностью открытие банковского счета на имя несовершеннолетнего. Банковский депозит можно действительно открыть на своего ребенка, причем такую возможность предоставляют коммерческие банки. Наиболее популярной кредитной организацией в нашей стране является Сбербанк, именно он обслуживает 70% нашего населения, поэтому рассмотрим условия вклада на имя ребенка на его примере.

Обратившись в Сбербанк, родители могут открыть вклад на несовершеннолетнего ребенка в российских рублях или иностранной валюте, здесь срок действия депозита ограничен до наступления ребенком 18-летнего возраста, основная особенность вклады в том, что никто не может распорядиться денежными средствами без согласия органов опеки и попечительства. Вклад имеет следующие условия:

- минимальная сумма от 1000 рублей;

- с 14 лет владелец депозита может получать проценты со своего вклада;

- счет можно пополнять в любое время;

- полностью распоряжаться денежными средствами подросток может только с 18 лет.

Как распределяются годовые процентные ставки по вкладу отражено в таблице.

Сумма вклада в рублях

Обратите внимание, что для вкладов в иностранной валюте размер процентной ставки колеблется от 0,05 до 0,95%

Для того чтобы открыть банковский счет на несовершеннолетнего ребенка, родители должны лично явиться в банк и написать заявление. Из документов от них потребуется паспорт и свидетельство о рождении. Далее, нужно будет подписать договор с банком и внести наличные на счет через кассу. В будущем, счет можно будет пополнять в любое удобное время. Кроме всего прочего, пополнить счет могут и третьи лица, например, бабушки и дедушки.

Типы счетов

Наиболее распространены следующие типы счетов:

-

Карточный;

-

Депозитный;

-

Текущий;

-

Валютный.

Карточный

Карточный счет – это счет, который открывается для учета операций по карте. На нем могут храниться собственные или заемные средства пользователя в зависимости от вида карты.

Номер карты и номер карточного счета не являются идентичными. Номера счета нет на карте, посмотреть его можно в договоре на банковское обслуживание, в банкомате или интернет-банке.

Несмотря на то, что деньги пользователя хранятся на карточном счете, в расчетах он участвует редко. В основном платежи и переводы осуществляются по номеру карты.

Счет дебетовой карты может быть основным зарплатным счетом или на него будет зачисляться пенсия или другие выплаты.

Ссудный счет, на котором учитывается задолженность клиента по кредитным картам, относится к техническим счетам. Самостоятельно заемщик им не управляет. Для погашения долга заемщику открывается текущий счет, с которого осуществляется списание средств.

Депозитный

Депозитный счет применяется при открытии в банке вклада физическим лицом. Сбербанк предлагает клиентам несколько депозитных программ для сохранения денежных средств и получения небольшого пассивного дохода.

Особенностями депозитных счетов являются возможное наличие ограничений по пополнению или снятию, они могут открываться на конкретный срок или бессрочно, с правом пролонгации или без возможности продления.

Если договор расторгается досрочно и деньги со счета снимаются, клиент может потерять часть начисленного дохода. Счет закрывается вместе с закрытием вклада.

Текущий

Текущий счет в банке открывается для осуществления всех видов платежей, переводов, расчетов. На нем могут храниться денежные средства клиента, только в отличие от депозитного счета, под минимальный процент.

Счетом можно пользоваться без ограничений, снимать наличные, пополнять. Открывается он «до востребования». Источниками пополнения текущего счета являются заработная плата владельца счета, социальные выплаты, стипендии и т. д.

Текущий счет автоматически открывается клиентам, которые пользуются кредитами банка, имеют вклады и т. д.

Валютный

Валютный счет открывается в валюте, отличной от рублей. В Сбербанке можно открыть счет в евро или долларах.

По условиям функционирования валютный счет может быть:

-

Текущим. С помощью счета можно осуществлять платежи и переводы, он может быть открыт до востребования, или на определенный срок, быть универсальным или сберегательным.

-

Депозитным. Открывается для валютных вкладов, действует как рублевый депозитный счет.

-

Карточным. Счета открываются для пользования картами.

В Сбербанке валютные счета могут быть также открыты в рамках премиальных пакетов услуг «Сбербанк Премьер», «Сбербанк Первый».Условия открытия счета

Чтобы открыть ссудный счет, клиенту должна быть одобрена выдача кредита. Для этого он должен соответствовать требованиям, предъявляемым к заемщикам по возрасту, регистрации, трудовому стажу и т. д.

Самостоятельно счета открывают с 18 лет, с 14 лет можно открыть счет с письменного согласия родителей или опекунов.

Какие документы необходимо предоставить?

В зависимости от того, для совершения какого действия требуется разрешение органов опеки, нужно предоставить в соответствующее государственное учреждение заявление и пакет определенных документов:

заявление, составленное родителями. При их отсутствии нужен документ-подтверждение данного факта. Это может быть решение суда о лишении родительских прав биологических матери и отца, свидетельство о смерти, судебное решение о признании безвестно отсутствующими

Если родные родители живы и не лишены прав на ребенка, то важно их личное присутствие;

заявление, написанное несовершеннолетним. Конечно, только в том случае, если ему уже исполнилось четырнадцать лет;

паспорта родителей;

свидетельство о рождении ребенка

Если ему более четырнадцати лет, то нужно предоставить его паспорт;

выписка из лицевых счетов, а также домовой книги по месту прописки несовершеннолетнего;

выписной лист по конкретному счету (где определяется размер вклада);

договор оформления банковского счета (вклада).

Мнение эксперта

Мария Локшина

Эксперт по семейному праву с 2010 года

Нужно заметить, что обязательное разрешение от соответствующих органов не нужно, если ребенок уже достиг совершеннолетия. С этого момента он может по своему личному усмотрению тратить деньги с банковского счета.

Родители заботятся о своих детях, поэтому они открывают счета в банках на их имя. Это позволяет в будущем отпрыскам потратить накопления на обучение в высших учебных заведениях, приобретение собственного жилья или путешествие по экзотическим странам. А до момента, пока ребенку не исполнилось восемнадцать лет, распоряжаться денежными средствами вправе родитель, усыновитель или опекун.

https://youtube.com/watch?v=KjvuASXVIMM

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

С какого возраста можно открыть детский вклад

Некоторые банки в линейке своих продуктов предлагают специальные детские вклады. Детский вклад — это вклад, который открывают родители или опекуны на имя ребёнка, либо делают вклад на себя, а выгодоприобретателем указывают ребёнка.

Вклад можно открыть сразу после рождения и получения свидетельства о рождении ребёнка.

Удобство вклада заключается в том, что владельцем средств является ребёнок. В случае развода родителей эти деньги не попадают под раздел имущества. К совершеннолетию накопится приличная сумма, которую можно будет использовать для оплаты обучения, в качестве части взноса на автокредит или на приобретение жилья.

Условия детских вкладов

Ряд условий для открытия вклада одинаков во всех банках. Детский вклад могут открыть родители или опекуны в случае усыновления/удочерения. Также это может сделать сам ребёнок, но по достижении возраста 14 лет.

Вклад оформляют при предоставлении родителем:

- паспорта;

- свидетельства о рождении ребёнка.

Опекуном:

- паспорта;

- бумаг, подтверждающих опекунство.

Депозит на ребёнка законные представители могут открыть с его рождения. После подписания договора, если это прописано — можно вносить дополнительные суммы на счёт вклада. Пополняют как в отделениях банка, так и через интернет-банк.

Продление срока депозита будет автоматически осуществляться до исполнения ребёнку 18 лет. После достижения этого возраста, если клиент не заявляет о снятии средств или переводе их на другой вид вклада, деньги остаются в банке, но уже по ставке «До востребования».

Банки самостоятельно оговаривают такие условия, как валюта вклада, процентная ставка, минимальный взнос, возможность пополнения и капитализации, досрочного расторжения и прочие.

Где можно открыть детский вклад

Детский вклад размещают во многих банках: Сбербанке, Центр-инвесте, Всероссийский банке развития регионов и прочих.

Рассмотрим подробнее условия, предлагаемые банками по детским вкладам.

| Условия

по вкладу |

Сбербанк

«Пополняй» |

Центр-инвест «Расти большой» | Кубань-кредит «Детский» | Всероссийский банк развития регионов «Растём вместе» | СДМ-банк

«Детский» |

| Валюта | ₽, $ | ₽ | ₽ | ₽ | ₽ |

| Минимальный срок | От 3 месяцев | 1 год | 1 год | 1 год | 3 года |

| Пополнение | + (любые третьи лица с паспортом, ребёнок с 14 лет) | + | + | + | + (можно вносить, но не позднее чем за три месяца до окончания срока вклада) |

| Ставка | ₽ — от 4,6 до 5,15 % годовых

$ — от 0,05 до 1,3 % годовых |

До 6,5 % годовых | От 6 до 7 % годовых | От 6,3 до 6,4 % годовых | Ключевая ставка Банка России*, уменьшенная на 1 процентный пункт |

| Начисление % | Ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Выплата % | Возможна после достижения ребенком 14 лет, на текущий счёт ежемесячно | Ежегодно | В конце срока вклада | В конце срока вклада | Возможна на текущий счёт ежеквартально |

| Капитализация | Возможна по решению вкладчика, ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Минимальная сумма | 1000 ₽, от 100 $ | 50 000 ₽ | 10 000 ₽ | 10 000 ₽ | 15 000 ₽ |

| Пролонгация | + | + | + | + | + |

| Возможность досрочного расторжения | + (при предъявлении разрешения органов опеки и попечительства) | + (по ставке до востребования) | + (по ставке до востребования) | + (по ставке до востребования) | + (при нахождении средств в банке до года — по ставке «До востребования», при сроке более года — по ключевой ставке Банка России, действующей на день расторжения вклада, уменьшенной на 5 %) |

*ключевая ставка Банка России составляет 7, 75 %

Банки предлагают разнообразные условия, чтобы привлечь вкладчиков. В Сбербанке больше возможностей управления средствами: размещение как в российских рублях, так и в долларах США; небольшой размер первоначального взноса. В других банках ставки выше, однако больше и размер минимально вносимой суммы.

Как открыть счет в банке на ребенка?

Далеко не всегда мама и папа торопятся открывать срочный вклад на имя собственного чада. Речь идет о способе, который позволяет накапливать денежные средства. Нередко родителям приходится оформлять обычный расчетный счет.

Далеко не всегда мама и папа торопятся открывать срочный вклад на имя собственного чада. Речь идет о способе, который позволяет накапливать денежные средства. Нередко родителям приходится оформлять обычный расчетный счет.

Например, несовершеннолетнему может потребоваться этот счет для получения переводов от матери и отца во время прохождения обучения в другом городе.

Зачастую заботливые родители в первые годы учебы своего чада в институте или университете помогают ему финансово. Ведь подростку нужны деньги на питание, проживание, одежду, различные принадлежности, книги и так далее.

Также личный счет может пригодиться в случае начисления стипендий. Когда родители ребенка в разводе, то зачастую отцы платят алименты. Можно обратиться в банк и открыть счет, на который будут зачисляться алиментные выплаты. Он также пригодится для получения пособий и других материальных компенсаций.

Нужно обратить внимание, что Гражданский кодекс делит всех детей на три основные категории:

малолетние дееспособные несовершеннолетние (возраст которых составляет до четырнадцати лет). Сделки таких малышей могут осуществлять только родители, усыновители, опекуны;

частично дееспособные несовершеннолетние лица. В данном случае подразумевается возрастная категория от четырнадцати до восемнадцати лет. Заниматься совершением различных сделок в этом случае могут сами дети. Однако при этом частично дееспособным гражданам нужно обязательно предоставить финансовому учреждению письменное согласие матери и отца. Если родных родителей нет, то вместо них предоставить документ могут усыновители и опекуны;

полностью дееспособные несовершеннолетние лица, возраст которых составляет до восемнадцати лет. Мало кто знает о том, что полная дееспособность может наступить не только в восемнадцать, но и в шестнадцать лет. Например, в случае если несовершеннолетний ребенок нашел официальную работу. Он работает по трудовому договору или занимается предпринимательской деятельностью

Нужно обратить внимание, что в данном случае родители обязательно должны быть поставлены в известность. Решение о наступлении полной дееспособности в шестнадцатилетнем возрасте принимается судом или органом опеки.

На основании всей информации, изложенной выше, можно сделать вывод, что:

- вклады, открываемые на лиц, не достигших четырнадцатилетнего возраста, возможны только по инициативе родителей. В некоторых случаях этим могут заниматься бабушки, дедушки, опекуны и усыновители. Для оформления взрослому человеку необходимо предоставить свой паспорт и ИНН. Еще обязательно нужно иметь при себе свидетельство о рождении конкретного ребенка;

- счета, которые открываются на имя подростка от четырнадцати до восемнадцати лет (в некоторых случаях даже шестнадцати лет), могут создаваться по инициативе родителей или опекунов. Дети имеют право сами обратиться в банк.

При открытии счета в финансовом учреждении на имя несовершеннолетнего гражданина с целью накопления денег нужно правильно выбрать банк.

Чтобы открыть счет, нужно предоставить следующие документы:

- свидетельство о рождении ребенка и документ, который удостоверяет тождественность личности. Последняя бумага требуется в случае, если несовершеннолетнему лицу она была выдана;

- паспорта родителей, приемных родителей или опекуна;

- документы, подтверждающие, что обратившееся лицо было назначено законным опекуном или усыновителем;

- согласие родителей, усыновителей, опекунов, которое подтверждено банком. Они должны разрешить несовершеннолетнему распоряжаться денежными средствами, хранящимися на счету, по своему усмотрению.

Поддержка родителей

Если документы об эмансипации отсутствуют, нужно нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление подростком предпринимательской деятельности — открытие, закрытие банковских счетов и распоряжение деньгами, которые на них лежат. Форма согласия есть у нотариусов.

Но даже после открытия расчетного счета каждую операцию все еще необходимо заверять подписью обоих родителей или законных представителей. По каждой сделке придется ездить в банк и вручную подписывать документы в присутствии сотрудников банка.

Документ: нотариально удостоверенное согласие обоих родителей, усыновителей или попечителя на осуществление несовершеннолетним предпринимательской деятельности.

Минимальный возраст для получения карты

Что говорит закон об ограничении возраста при пользовании услугами кредитных организаций? Нужно отметить, что специальных возрастных лимитов по банковской деятельности не установлено. Поэтому следует руководствоваться общегражданскими нормами.

Правоспособность лица согласно возрасту рассматривается в ст. 21, 26, 28 Гражданского Кодекса:

- Молодой человек или девушка получает все гражданские права после совершеннолетия, и значит, с этого возраста он может заключать любые сделки;

- С 14 до 16 лет несовершеннолетний является частично дееспособным. Может совершать сделки с согласия родителей. Доступны некоторые самостоятельные права – распоряжаться своей стипендией, зарплатой и иными доходами, быть автором произведений искусства, вносить вклады в кредитные организации и распоряжаться ими.

- С 6 до 14 лет дети считаются малолетними. Сделки от их имени совершают родители. Сами детки могут совершать мелкие бытовые и безвозмездные сделки и распоряжаться деньгами, переданными родителями. Имущественную ответственность за них несут законные представители.

Таким образом, гражданское законодательство разрешает самостоятельно открыть депозитный счет подросткам с 14 лет, все остальные счета – с 18 лет. Так как карта – это инструмент удаленного управления счетом, можно говорить о том, что минимальный возраст самостоятельного владения карточкой – 14 лет.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

https://youtube.com/watch?v=hrA3JCfoyzc