Что такое процентная ставка по кредиту

Содержание:

- Виды кредитов

- Кредитная история

- Как рассчитать кредит самостоятельно

- Калькулятор в Excel для кредита с плавающей ставкой

- От чего зависит процентная ставка по кредиту?

- Как рассчитать, сколько платить по кредитной карте?

- Формула расчёта процентов

- Основные правила начисления процентов

- Виды процентных ставок

- Какие факторы влияют на процентную ставку по кредиту?

- Схемы расчетов займов под проценты

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту. Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

- Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность. Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Кредитная история

Ещё один критерий — наличие кредитной истории и, главное, её качество. Кредитная история — это документ, который характеризует платёжную дисциплину человека за последние 10 лет и отражает то, какие кредиты он брал и выплатил (или не выплатил) и насколько своевременно. Кредитные истории формируют бюро кредитных историй (БКИ) на основании информации о заёмщике, которую туда направляют банки.

Получив эту информацию, заёмщик может запросить свою кредитную историю во всех БКИ, где она есть, в любой момент бесплатно — до двух раз в год. Банки же, оценивая кредитные качества заёмщика, запрашивают кредитную историю самостоятельно.

Банки оценивают кредитную историю заёмщика, используя специальную шкалу — кредитный рейтинг. Чем выше количество баллов рейтинга, тем надёжнее считается заёмщик. Рейтинг зависит от разных параметров: наличие уже выплаченных или действующих кредитов, просрочек, долговой нагрузки (чем больше денег остаётся у заёмщика после выплаты минимальных платежей по действующим кредитам, тем лучше) и других.

Узнать свой скоринговый балл можно в сервисе Кредитный рейтинг. Это бесплатно: потребуется только заполнить анкету и указать свои паспортные данные, чтобы сервис мог «заглянуть» в вашу кредитную историю и оценить её.

Чтобы посмотреть, как улучшить ваш кредитный рейтинг, можно купить отчёт Идеальный заёмщик с пошаговой инструкцией и расшифровкой всех факторов, влияющих на ваш рейтинг. Отчёт стоит 390 ₽.

Модель принятия решений по кредиту, конечно, учитывает множество факторов: доходы, кредитную историю и долговую нагрузку клиента, рассказывает руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. В частности, банк может предложить повышенную ставку или отказать из-за просрочек в других кредитных организациях или высокой кредитной нагрузки.

Наличие хорошей кредитной истории — всегда большой плюс для потенциального заёмщика, подтверждает Анна Цветкова из Ситибанка. На основании истории по текущим и уже выплаченным кредитам банк может предположить, насколько аккуратно он будет выплачивать новое кредитное обязательство.

Кроме того, с 1 октября 2019 по кредитной истории рассчитывается показатель долговой нагрузки (ПДН) для физических лиц. Онпоказывает, какую часть своих доходов заёмщик отдает на выплаты по кредитам. Чем выше нагрузка, тем больше банки будут начислять по таким кредитам надбавку по коэффициенту риска при расчёте достаточности капитала. А если этот показатель у потенциального заёмщика слишком высок, то банк может отказать в выдаче нового займа.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

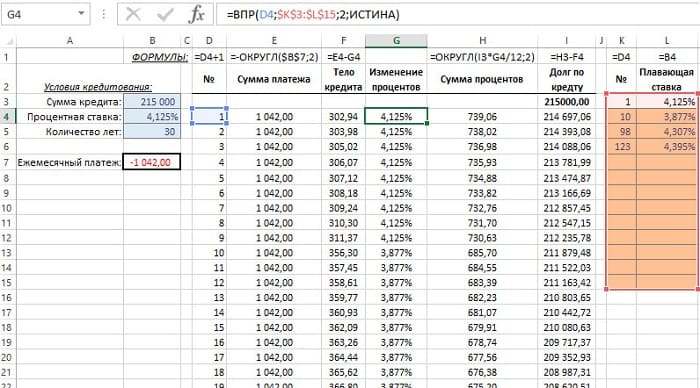

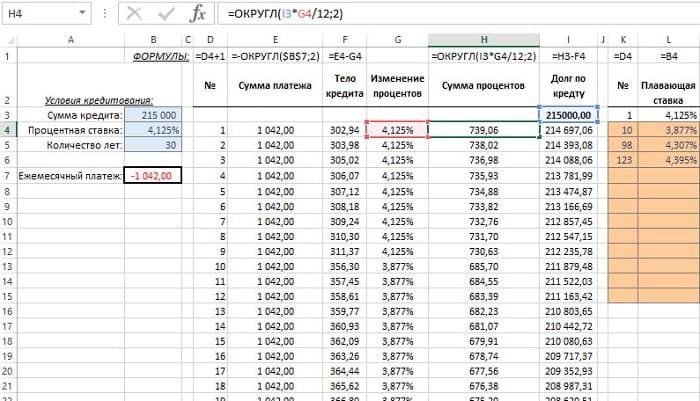

Калькулятор в Excel для кредита с плавающей ставкой

Для наглядности рассмотрим кредит, дисконтированный по LIBOR. При повышении показателя LIBOR (London Interbank Offered Rate) на какое-либо процентное значение его обозначают так: «LIBOR + 3 %». Приведем конкретный пример.

На графике платежей по кредиту с плавающей процентной ставкой, отображенном на рисунке ниже, можно увидеть столбец «Изменение процентов». Эти данные наглядно отражают значения процентной ставки с течением времени. В другой таблице отображаются изменяемые значения процентной ставки.

Столбец «Изменение процентов» содержит формулу, в которую вносятся определенные ставки из дополнительной таблицы по заданному условию.

Столбец «Сумма процентов» содержит формулу, которая использует данные из ячеек в столбце «Изменение процентов».

Примечание: все формулы в каждом столбце находятся выше заголовков столбцов за исключением столбца G, там формула: =ВПР(D11;$K$11:$L$23;2;ИСТИНА).

В столбце «Изменение процентов» используется функция ВПР. Четвертый аргумент в ней имеет значение «ИСТИНА». Чтобы этот аргумент можно было использовать в формуле корректно, данные первого столбца в дополнительной таблице с плавающими процентами необходимо отсортировать по возрастанию. Функция ВПР определяет, какое значение является наибольшим в первом столбце дополнительной таблицы для каждого текущего номера платежа в исходной таблице.

Функция при поиске не требует точного совпадения. Нужно найти максимально приближенное по величине значение, которое соответствует числу из первого столбца дополнительной таблицы. Когда такое число найдено, функция ВПР возвращает процентную ставку из ячейки напротив найденного числа. Предположим, функция ищет значения процентной ставки для номера 16. Она возвращает значение со второй строки, так как ближайшее большее значение к 16 в очередной строке равно 98. То есть 98 – является максимально большим числом от искомого номера 16.

Оформляя график платежей, лучше всего указывать не номер платежа, а дату оплаты. Чтобы в графике заменить номер платежа на дату, нужно выполнить определенные шаги:

- В ячейке D4 введите дату первого платежа (например, 10.01.2020).

- В ячейке D5 введите формулу. Ее нужно скопировать в остальные ячейки столбца D (теперь уже «Дата платежа», а не «№»):

- В столбце K «Дата платежа» в дополнительной таблице с процентами (диапазон: K2:L15) введите даты, после которых будет изменяться процентная ставка в графике платежей по займу.

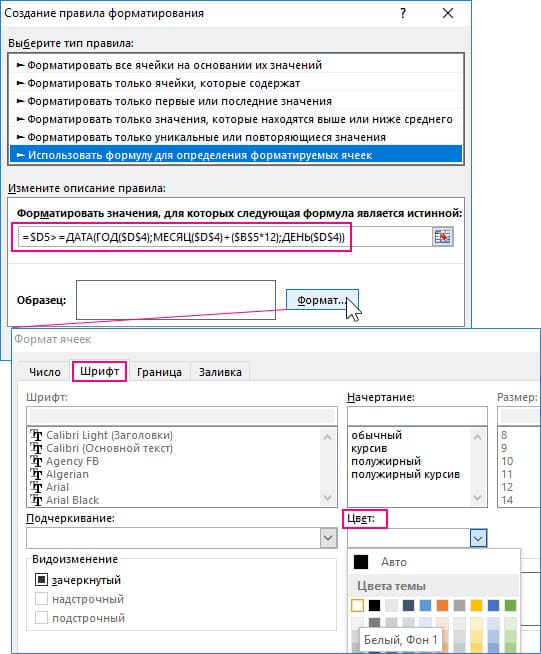

Нелишним будет создание условного форматирования, чтобы происходило автоматическое скрытие ячеек, где указаны отрицательные значения задолженности по займу при сокращении срока выплаты кредита. Допустим, вам осталось выплачивать не 30 лет, а 20. Можно изменить шрифт текста в ячейках на белый, скрыв таким образом данные, которые подходят под определенные условия. Чтобы это сделать, нужно выделить диапазон табличной части графика D4:I363 и выбрать инструмент: «ГЛАВНАЯ» – «Стили» – «Условное форматирование» – «Создать правило».

Откроется окно «Создание правила форматирования». В нем нужно выбрать опцию «Использовать формулу для определения форматируемых ячеек». В появившемся поле «Изменение описания правила» введите формулу:

=$D5>=ДАТА(ГОД($D$4);МЕСЯЦ($D$4)+($B$5*12);ДЕНЬ($D$4))

Кликнув по кнопке «формат», задайте шрифту значений ячеек «белый цвет».

После проделанных шагов вы увидите, что в графике платежей скрываются ненужные отрицательные значения, возникающие при сокращении срока кредитования в параметрах условий первой таблицы слева.

От чего зависит процентная ставка по кредиту?

Разумеется, такая важная вещь, как ставка по кредиту, законодательно урегулирована. Банки, по сути, не имеют права устанавливать ставку «какую вздумается». Однако, подобным своеобразным правом обладают микрофинансовые организации, где ставка достигает значений в размере 300-400% годовых.

Ставка устанавливается с опорой на пять параметров, играющих ключевую роль в определении стоимости займа:

- Ставка рефинансирования, установленная Центробанком РФ. Эта ставка означает, под какой процент Центральный Банк готов выделять ссуды частным банком (выдаются только российские рубли). По состоянию на 2021 год, она составляет 7,75%. Соответственно, эта ставка включается в кредитные предложения банков, т.к. это необходимо для поддержания по крайней мере минимальной рентабельности. Именно поэтому в России практически невозможно найти предложения, где ставка по займу составляла бы меньше 7,75% годовых (за исключением льготных ипотечных программ, где часть расходов покрывает государство);

- Уровень инфляции в стране. Хотя уровень официальной инфляции включен в ставку рефинансирования, устанавливаемый Центробанком, банки самостоятельно рассчитывают реальный уровень инфляции (в последние годы он значительно отличается от официального в большую сторону). Повышение цен включается в ставку по кредитам;

- Колебания валютных курсов. Несмотря на то, что большинство займов выдаются в РФ в российских рублях, нередко банковские организации ведут учет прибыли в двух валютах — в рублях и долларах. Соответственно, девальвация рубля, а также уменьшение его реальной стоимости по отношению к доллару тоже вкладывается в итоговый процент, чтобы банки не теряли доход в долларах;

- Ставка по межбанковскому кредитованию (иногда банки берут кредиты не у Центробанка, а у других частных банковских организаций);

- Компенсация расходов, связанных с управлением, и получение прибыли.

В результате эти пять основных факторов определяют процентную ставку, которую предлагают банки в России. Для ипотечного кредитования она в среднем составляет 12-14% годовых, для потребительских займов — 24%.

Как рассчитать, сколько платить по кредитной карте?

Величина погасительного взноса или периодических платежей, которые предстоят должнику, зависят от условий использования пластика, закреплённых договором на выпуск карточки. Финансовые учреждения формулируют их по-разному. Отличия зависят и от статуса карточки (золотая, платиновая и так далее).

Общее для кредиток 2021 года — наличие льготного срока (грейс-периода). Продолжительность льготной фазы обычно колеблется от 50 до 120 суток. Заёмщик, ликвидировавший долг за это время, освобождается от выплаты процентов. Равносильная формулировка — для льготного периода ставка за заём с карточного счёта равна нулю.

Как правило, по кредитным картам льготный период распространяется на приобретение товаров или услуг. На переводы финансовым учреждениям беспроцентный период может не распространяться.

Например, когда за счёт карточных средств покупали картошку или оплачивали ЖКХ, грейс-период действовал. Когда платёж с кредитки направлялся на погашение займа стороннего банка или на рынок Форекс, проценты начисляли без учёта льгот.

Снятие наличных кредиторы квалифицируют по-разному. Встречаются примеры, когда такие операции относятся к грейс-периоду. В основном же наблюдаются обратные подходы. Также зачастую существует комиссия за снятие наличных через банкомат.

Характерная деталь кредитных карточек — минимальный ежемесячный платёж. Он предназначен для амортизации займа при помощи периодического внесения минимальной суммы. Она зависит от объёма долга и минимально допустимой нормы погашения.

Когда должник вовремя платит минимальные платежи, сумма процентных денег рассчитывается с применением стандартных тарифов, зафиксированных договором карточного счёта. Никаких штрафных мер не применяется.

Если же наблюдаются задержки обязательных выплат, начисление процентов ведётся с использованием штрафной процентной ставки, которая выше стандартного тарифа. Выяснить величину штрафных процентов можно, если внимательно изучить договор.

Льготное время делят на расчётные и платёжные промежутки. В расчётные промежутки держатель карточки растрачивает банковские деньги на удовлетворение собственных потребностей. В платёжные промежутки он обязан возвращать заимствованные суммы.

Границы платёжных и расчётных промежутков у финансовых операторов различны. Отличия определяются расчётной схемой. Встречаются схемы, которые предусматривают индивидуально устанавливаемые даты этих временных отрезков для каждого клиента.

Существует понятие «честного» и «нечестного» льготного периода. В «честном» грейс-периоде расчётному промежутку соответствует отдельный платёжный. Например, для декабрьских платежей платёжный интервал с 1 по 20 января. Долги, относящиеся к декабрю, нужно ликвидировать до 20 января. Долги января полагается вернуть до 20 февраля и так далее.

В «нечестном» грейс-периоде следующий льготный промежуток не наступает до полной ликвидации всего долга за предыдущее время. Например, беспроцентный период с 1 по 20 января. Обязательства, сформированные в декабре и январе, требуется ликвидировать до 20 января. Если долг за льготное время полностью погасить не удаётся, то на непогашенную сумму начинают начислять проценты.

Временные точки отсчёта старта беспроцентного периода определяются по-разному. Например:

- начало — точно указанное число месяца (характерно для возобновляемых грейсов);

- дата, согласованная в договоре карточного счёта;

- час активации карты;

- факт первого платежа и так далее.

Формула расчёта процентов

Необходимость учёта многочисленных конкретных обстоятельств, складывающихся у пользователя кредитки, приводит к тому, что универсальной формулы расчёта процентов по кредитной карте не существует.

Логика рассуждений для подсчёта процентов такая:

- Для каждой суммы определяется время её удержания в днях.

- Анализируется соблюдение финансовой дисциплины держателем карты. Если дисциплина соблюдается, для расчётов выбираются стандартные проценты. Если фиксируются нарушения, применяются штрафные ставки.

- Устанавливается дневной процент, исходя из годовой ставки для конкретной операции (годовая ставка делится на 365).

- Долг умножается на дневную ставку в долевом исчислении (дневная ставка делится на 100).

- Полученный результат умножается на количество дней удержания.

- Когда это предусмотрено, прибавляются комиссии.

- Устанавливается обоснованность применения льгот.

- Определяется сумма процентных денег.

В большинстве случаев допустимо использовать следующую формулу:

Sп = ((Sд × %) ÷ 365) × Dд, где:

- Sп — сумма процентных начислений;

- Sд — сумма долга на текущую дату;

- % — годовая процентная ставка по кредитной карте (для подстановки в формулу эту величину нужно разделить на 100 — если процент по кредитке равен 25%, то в уравнение нужно подставить 0,25);

- 365 — количество дней в году (либо 366);

- Dд — количество дней, на протяжении которых сохраняется задолженность.

В качестве примера будет смоделирована следующая ситуация — кредитной картой была произведена оплата на сумму 10 000 рублей, за льготный период клиент не успел закрыть долг. С момента окончания грейс-периода прошло 20 дней. Годовая процентная ставка по карте составляет 21,9%.

Тогда сумма процентов к оплате за этот срок будет рассчитываться следующим образом:

Sп = ((10000 × 0,219) ÷ 365) × 20;

Sп = 120 рублей.

Итоговая величина долга с учётом процентов составит 10 120 рублей.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Основные правила начисления процентов

Подведём краткий итог:

-

•

Во время льготного периода плата не начисляется.

-

•

По окончании грейс-периода проценты начисляются за каждый день пользования деньгами банка.

-

•

Начисление происходит не на весь предоставленный лимит, а только на сумму задолженности.

-

•

После полного погашения долга проценты перестают начисляться, и вы можете снова воспользоваться льготным периодом.

-

•

Если вы не вносите никакие средства во время льготного периода, его действие прекращается досрочно.

-

•

Банк удерживает неустойки и штрафы за нарушение сроков возврата средств.

Если вы боитесь не уложиться с возвращением долга в срок, выбирайте карту со льготным периодом 100 дней. Она даст вам дополнительный запас времени.

Виды процентных ставок

Существует несколько видов процентных ставок. Каждый банк должен указать эту информацию в договоре и предупредить клиента до его подписания.

- Ставка фиксированная устанавливается один раз и не меняется ни при каких обстоятельствах в течение действия договора. Это означает, что 36% годовых, указанные при подписании документа, не превратятся в 50, даже если инфляция в стране вырастет на 200%. Законодательными актами Российской Федерации закреплено обязательное указание этого условия при выдаче займов. Для исключения мошенничества в банковской сфере существует норма, по которой банк обязан рассчитать и довести до клиента полную стоимость кредита при подписании договора.

- Ставка плавающая может меняться из-за показателей финансовой стабильности. Она зависит и от ставки рефинансирования Центробанка, и от ситуации на рынке. Таким образом кредитная организация защищает свой доход. Для клиента такая ставка очень невыгодна. Если инфляция вырастет, а банк поднимет ставку, то заемщику будет очень сложно. Законодательство запрещает использование таких расчетов стоимости займа. Клиент банка является равноправной стороной договора. Изменение условий должно согласовываться в интересах обеих сторон.

Какие факторы влияют на процентную ставку по кредиту?

Кредитная ставка зависит от перечня разнообразных причин, которые тесно связаны между собой, в частых случаях.

Ставка Центробанка

Средства массовой информации, непосредственно занимающиеся финансовой тематикой, имеют тенденцию затрагивать в своих статьях Центробанк и его нововведения по ключевой процентной ставке. Почему она так важна и как она влияет на тарификацию банковских кредитов?

Ключевая процентная ставка – это ничто иное, как наиболее важный аспект в финансовой сфере всего государства, от которого зависит доступность кредитов для населения, от которой, в свою очередь, зависит рост экономии страны. Чем меньше сумма кредита, тем больше желающих его оформить. Когда покупательская способность возрастает, люди больше расходуют средства, а компании, тем временем, производят больше продуктов и наоборот – если кредитные продукты и услуги дорогие, их берут редко, и покупательская способность падает, что влечет за собой замедление динамики роста экономики.

Расценки на кредит зависят от ключевой процентной ставки Центробанка, а она, в свою очередь, зависит от уровня инфляции, а также – от макроэкономических прогнозов.

Центробанк выдает кредиты коммерческим банковским учреждениям под эту саму ключевую процентную ставку.

Сумма и сроки кредита

Финансовые организации выдают кредиты на разные суммы и сроки кредитования

Это факторы занимают второе место по важности, после ключевой процентной ставки

Как правило, чем больше размер суммы и меньше срок на погашение кредита, тем ниже процентная ставка.

Знайте, каждый банк предоставляет индивидуальное предложение со своими условиями и требованиями, и процентная ставка зависит не только от суммы и срока. Процент по кредиту может быть закрепленным в случае с целевым кредитом и нецелевым, независимо от суммы и сроков.

Платежеспособность клиента и его кредитный рейтинг

Платежеспособность и кредитный рейтинг являются второстепенными аспектами. Когда банковская организация одобряет выдачу кредита, тогда это служит знаком доверия его к своему заемщику.

Человеку с низким уровнем платежеспособности нет смысла рассчитывать на ту сумму кредита, которую он не будет в силах погасить, потому что банки это предусматривают

Однако, иногда случаются ситуации, когда эти факторы берутся во внимание, когда рассчитываются процентные ставки по нецелевому потребительскому кредиту. К примеру, когда происходит определение ограничения суммы на кредитной карте.

Обеспечение кредита

Обеспеченные кредиты намного дешевле и выгоднее для клиентов. Если обеспечение совершается посредством взятия под залог имущества, процентная ставка понизится. Если у клиента имеется залог, банк относится к такому заемщику более спокойно, так как ничем не рискует. Если же клиент прекратит соблюдать условия и не будет действовать согласно своим обязательствам, тогда банковская организация имеет полное право экспроприировать имущество должника и реализовать с целью компенсировать свои потери.

К примеру, если процентная ставка по ипотеке в Российской Федерации в среднем составляет на полтора процента ниже, нежели по обычным потребительским кредитам, поскольку ипотека подразумевает под собой залог имущества.

Кредитная история

Клиенту с испорченной кредитной историей вероятней всего банк либо откажет в кредите, либо выдаст, но под высокую процентную ставку.

Важно! Нужно пересмотреть, в каком состоянии находится ваша кредитная история – не будьте слишком самонадеянны. Даже если вы уверенны, что ваша КИ в полном порядке, после отказа стоит её проверить, потому что не исключено, что в ней есть ошибки, к примеру, вас могли с кем-то перепутать или вы столкнулись с аферистами, но даже не догадывались об этом – по копии вашего паспорта оформили кредит в микрофинансовом учреждении, или же вы забыли внести вовремя какой-то платеж.

Государственное субсидирование

Процентные ставки по кредитам по льготным предложениям всегда ниже. Есть определенная категория людей, которую финансово поддерживает государство и всячески содействует при выплате процентов банку.

Справка! В России действуют программы с льготами по ипотечному кредитованию, например, если это молодая семья или категория военнослужащих.

Если вы приобрели автомобиль в кредит, государство может помочь оплатить десять процентов от его цены, но принимать участие в программах, предусматривающих льготное кредитование, могут далеко не все.

Схемы расчетов займов под проценты

По механизму расчета выделяют два вида процентов:

- простые;

- сложные.

Простые проценты используются, когда идет расчет с основной суммы или с остатка суммы при регулярных платежах.

Сложные проценты тоже актуальны для поэтапного погашения долга. Но при этом учитываются периоды просрочки. Например, клиент не успел погасить платеж за текущий месяц. В этом случае при использовании сложных процентов в следующем месяце проценты будут начислены не только на оставшуюся сумму, но и на сумму непогашенных процентов.

Если говорить проще, то простые проценты – это фиксированная ставка на протяжении всего срока действия договора. Сложные проценты – ставка, которая постепенно увеличивается.

Схема расчетов сложных процентов обычно используется при работе между юридическими, а не физическими лицами. Практически все займы в МФО можно рассчитать по формуле простых процентов.