10 самых выгодных вкладов в надежных банках в 2021 году

Содержание:

- Наш выбор

- На что обратить внимание при выборе вклада?

- Вопрос надежности

- С чего начать инвестировать в банки

- Ставки по вкладам в банках Большого Камня

- Как рассчитать доходность вклада самостоятельно?

- Насколько вообще рискованно делать вклады?

- Что такое капитализация вкладов?

- Что такое пролонгация вкладов?

- Куда вложить деньги под проценты в банк: виды вкладов и их особенности

- Какие вклады с капитализацией самые выгодные сегодня

- Пример хорошего банка для размещения своих денег: Тинькофф банк

- Вкладываем по-крупному

- Какие есть риски и как их минимизировать

- Сравнительная таблица лучших предложений на сегодня

- Кейсы за 2017 год

- Система налогообложения

- Заключение

Наш выбор

Золотое правило любого инвестора – диверсифицировать вложения. Это позволяет снизить риски и повысить доходность.

Пример: есть 200 000 рублей, из которых инвестор может половину инвестировать на долгосрочный период.

В этом случае вложения можно разделить:

- 100 000 – на ОМС (золото, платина, палладий, серебро);

- 100 000 на банковский депозит. Например, на вклад “Газпромбанка” “Праздничный” под 7,25% на 121 день. “Промсвязьбанк” предлагает ставку 8,1 % для рублевых вкладов с суммой депозита от 100 000 рублей и 8,3% годовых – если сумма от 2 миллионов.

По валютным вкладам ставка значительно меньше. В том же Промсвязьбанке она составляет от 1,2% до 2,85% в зависимости от валюты, срока и размера вклада и других условий.

Банковские вклады не сделают инвестора миллионером, но они помогут планировать свой бюджет и расходы, чтобы сделать первые шаги в инвестировании.

| Рекомендации при вложении денег в банк |

|

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

С чего начать инвестировать в банки

Любые инвестиции нужно начать с определения цели. Если инвестор не понимает, зачем вкладывать свои деньги, какой доход он хочет получить и какой уровень риска считает приемлемым, он рискует.

- Определение цели и выбор стратегии. Если речь идет о долговременном инвестировании, имеет смысл рассмотреть драгоценные металлы, изучить прогнозы и остановить выбор на ОМС. Если цель – сохранить деньги и по возможности немного заработать сверху, тогда лучше выбрать денежный депозит. Также стоит прочесть прогнозы экспертов по драгоценным металлам, рублю и валютам на ближайший год или несколько лет. Хранить деньги на валютном депозите имеет смысл, когда есть основания ожидать ослабления рубля. Если инвестор сомневается, можно разделить вложения на разные депозиты. Когда сумма превышает страховой максимум в 1,4 миллиона рублей, нужно разбить ее на несколько банков.

- Обзор предложений на рынке и выбор банка и вклада/металла. Когда стратегия выбрана, инвестору остается просмотреть все предложения на рынке, сравнить все условия (не только процентную ставку, но и другие пункты договора). После этого остается выбрать самое подходящее предложение.

- Инвестирование. Последний этап – отнести деньги в банк и оформить денежный депозит или ОМС

Ставки по вкладам в банках Большого Камня

Каждая программа по открытию депозита включает в себя некоторые базовые условия, в том числе и проценты по вкладам в Большом Камне. Как правило, именно на них все ориентируются в первую очередь при выборе своего вклада и банка в Большом Камне.

Однако, ставки по депозитам влияют на размер получаемого вами дохода в тесной взаимосвязи со всеми остальными параметрами депозитов в Большом Камне

Первым делом обратите внимание на тип депозитной программы, которую вы выбираете:

- срочные вклады Большого Камня с жестким ограничением срока действия договора обычно подразумевают самые большие проценты;

- бессрочные вклады, по условиям которых вы в любой момент можете закрыть депозит и снять средства, обычно характеризуются более низкими ставками по вкладам в банках Большого Камня.

Соответственно, если вы хотите разместить средства под высокие проценты, то рассчитывайте свои финансовые возможности так, чтобы вы могли соблюдать соответствующие жесткие правила:

- запрет на закрытие банковского вклада в Большом Камне раньше установленного срока;

- запрет на частичное снятие средств при любых обстоятельствах.

За нарушение подобных ограничений по вкладам в банках Большого Камня банк может применить штрафные санкции вплоть до снижения изначальной процентной ставки

По процентам стоит обратить внимание и на период их выплат, особенно если вы рассматриваете депозит в Большом Камне как источник постоянного дохода. Вариантов существует несколько:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Согласно законодательству, начисляются все проценты по вкладам физических лиц в Большом Камне ежедневно, но банк сам определяет наличие капитализации процентов по каждой депозитной программе

В каком банке Большого Камня лучше открыть вклад?

В 2021 году с депозитами работают очень многие банки Большого Камня: СберБанк, Банк ВТБ, Газпромбанк, Банк «Открытие», Совкомбанк и др.

Чтобы открыть вклад в Большом Камне на самых выгодных условиях, придется потратить большое количество времени на поиск и изучение всей необходимой информации.

Быстро решить эту задачу вам поможет специальный депозитный калькулятор на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках Большого Камня на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе Большого Камня.

Дополнительная информация по вкладам в Большом Камне

|

|

Как рассчитать доходность вклада самостоятельно?

Доходность своего вклада достаточно просто рассчитать самостоятельно, для этого не требуется обладать особыми математическими способностями.

Самый простой для подсчета вид вкладов, при котором процент начисляется на момент окончания действия срока договора. К примеру, вы оформляете банковский вклад в размере 100 тысяч рублей сроком на год. Через год происходит начисление 10-ти процентов. В этом случае можно применить формулу:

D = S×1 год×10%, где:

D – доход за период;

S – сумма инвестиций.

Прибыль с такого вложения составит 10 тысяч рублей за один год.

Проценты по вкладам также могут начисляться каждый месяц, последующий процент высчитывается из суммы прошлого месяца с учетом начислений. Этот процесс называется капитализацией вклада. Высчитывать прибыль по таким депозитам довольно сложно. Для подсчета нужно применить данную формулу:

S×(1+Pd÷100D)n, где:

S – сумма инвестиций;

P – процент по депозиту;

d – количество дней по капитализации вклада;

D – количество дней в году;

n – количество процентных начислений за 1 год.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Что такое капитализация вкладов?

Капитализация вклада – это рост основного «тела инвестиции» посредством начисленных процентов. Такой процент может начисляться ежемесячно или каждый квартал.

При капитализации вклада доход от депозита будет выше. Каждый последующий месяц процент будет переначисляться от имеющейся накопленной суммы, а не от начальной суммы инвестиции. К примеру, в банке A ежемесячно начисляется процент с капитализацией по вкладу суммой 100 тысяч рублей. Имеющаяся ставка по вкладу — 10% годовых. Спустя год доходность такой инвестиции составит 10 471 рубль. Без капитализации доходность составила бы 10 000 рублей.

Если инвестор заинтересован положить деньги под процент на длительный срок, тогда лучшим вариантом станет депозит с капитализацией процентов.

Что такое пролонгация вкладов?

Пролонгация вкладов – это продление банком действующего договора по вкладу, если клиент не закрыл вовремя свой депозит. Продление вклада наступает автоматически на следующий день по окончанию действия депозита. Как правило, вклад продлевается на тех же условиях и на тот же срок, что и первый. Условия пролонгации нужно узнавать у своего банка, по разным вкладам условия могут меняться.

Банк должен уведомлять своих клиентов, когда приближается срок окончания договора по вкладу. Тем не менее, не стоит надеяться на банковские оповещения. Вкладчик должен посетить банковскую организацию до наступления пролонгации и произвести действия со своим вкладом.

Куда вложить деньги под проценты в банк: виды вкладов и их особенности

Можно выделить несколько основных вида вкладов.

Инвестор должен выбрать, куда вложить деньги под проценты в банк:

- Вклады в рублях

- Вклады в валюте

- Мультивалютные вклады

- Обезличенные металлические счета.

Вклады в национальной валюте – традиционный способ сохранения средств, который был популярен еще в советские времена. Проценты по вкладам в рублях обычно составляют 5-8% годовых. Когда инфляция была выше, процентные ставки достигали 10-12%. В последние 1-2 года банки их снизили.

По вкладам в валюте банковский процент еще ниже, чем по рублевым вкладам. В январе 2018 года банки обычно предлагают по валютным депозитам всего 1-3%. Большинство людей хранит средства в долларах и евро даже под минимальный процент потому, что боится дальнейшего ослабления рубля. Но в прошлом году доллар подешевел к рублю примерно на 5%, то есть вкладчики остались в убытке. Этот способ можно считать немного более рисковым, чем рублевые вклады.

Мультивалютный вклад – разновидность валютного вклада. Депозит открывается сразу 2 или более валютах (рубль, доллар, евро) Процент по нему ниже, чем по валютному вкладу (Сбербанк в 2016 году предлагал мультивалютный вклад под 0,01%). Основное преимущество этого депозита – возможность быстро конвертировать средства из одной валюты в другую без расторжения договора и потери процентов. За конвертацию банк также взимает комиссию. Мультивалютный вклад не пользуется большой популярностью из-за низкой доходности. Большинство банков уже убрали его из своей линейки продуктов.

Доходность любого денежного вклада – банковский процент, который прописан в договоре. Например, если инвестор вкладывает деньги в банк на 12 месяцев под 7% годовых и выполняет все условия договора, через год он гарантированно получит на 7% больше вложенной суммы.

Обезличенные металлические счета – нечто среднее между банковским вкладом и вложением в драгметаллы. Вкладчик покупает в банке по текущему курсу металл, но не получает его физически (в монетах или слитки). Право владения этим металлом прописывается на счете.

Проценты по такому вкладу не начисляются. Это то же самое, что владеть физическим металлом, но есть три преимущества:

- не нужно обеспечивать сохранность металла, нет риска кражи;

- не нужно платить НДС при продаже или покупке;

- легко продать в любой момент по текущему курсу.

Доходность в таком случае зависит от роста курса драгоценных металлов. В долгосрочной перспективе они всегда растут, поэтому вложения в металлы считаются самыми надежными на протяжении многих веков. Вот график изменения курса золота за последние десятилетия:

Если инвестор не уверен ни в одной валюте и хочет гарантированно сохранить свои сбережения в долгосрочной перспективе, такой вклад станет хорошим решением.

С 1 июня 2018 года должен вступить в силу закон о так называемых золотых вкладах. Законопроект был принят летом 2017 года. Теперь у вкладчиков должна быть возможность вносить на счет физическое золото или драгоценные металлы и возвращать их вкладчику по истечении срока вклада с выплатой указанных в договоре процентов.

Пока неясно, какие банки будут принимать “золотые вклады” и по какой процентной ставке.

Пока неясно, какие банки будут принимать “золотые вклады” и по какой процентной ставке.

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Какие есть риски и как их минимизировать

Основные риски по денежным депозитам и ОМС:

- Риск банкротства банка. Чтобы избежать этого риска, нужно выбирать крупные и надежные банки и хранить там суммы не более 1,4 млн. рублей. ОМС не попадают под систему страхования вкладов, поэтому есть смысл хранить средства только в самых надежных кредитных организациях (Сбербанк, ВТБ 24)

- Риск обесценивания рубля/валюты/драгоценных металлов. Рубли, доллары и евро могут обесцениться. Лучше не хранить в фиатных деньгах крупные накопления, а использовать другие финансовые инструменты. Драгоценные металлы не могут обесцениться до нуля, как бумажные деньги. Но иногда их курс может падать.

- Риск проблем с налоговой. Этот риск может возникнуть, если инвестор вложил деньги в ОМС, получил прибыль и не заплатил с нее налог. Выход – декларировать доходы и платить с них налоги.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

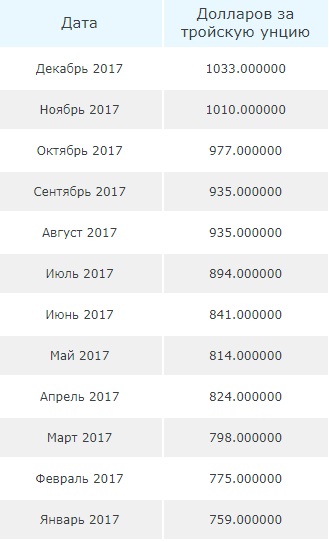

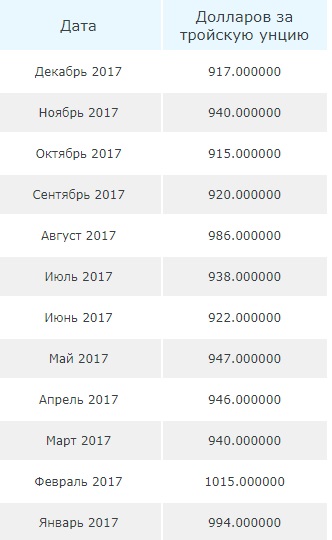

Кейсы за 2017 год

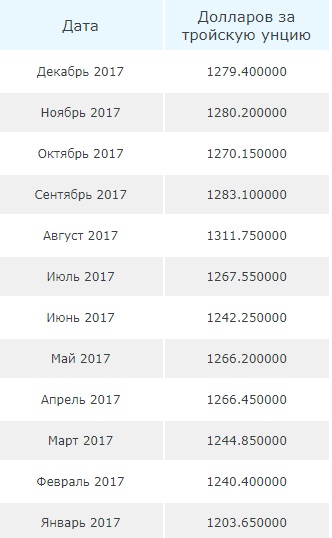

Давайте посмотрим, какой доход получил бы инвестор, если бы вложил 1000 долларов в январе 2017 года. Курс золота в 2017 году вырос незначительно, с 1203 доллара за троянскую унцию до 1279 долларов

Расценки разных банков на драгоценные металлы могут немного отличаться, тем более что банки каждый день устанавливают новый курс. Но если ориентироваться на средневзвешенную стоимость драгоценных металлов в мире, по золоту доход за 2017 год мог составить примерно 6,3%

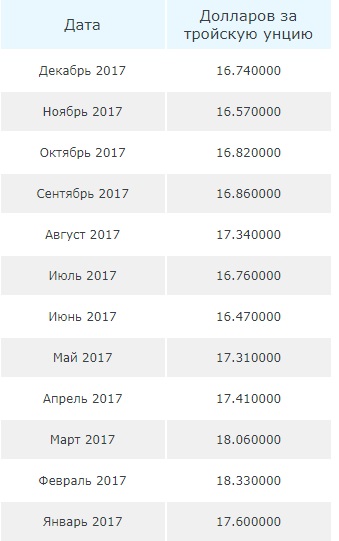

Серебро в 2017 году подешевело с 17,6 долларов за унцию до 16,74. Убыток инвестора составил бы 3,8%.

С палладием дело обстоит чуть лучше – он подорожал с 759 до 1033 доллара, или на 36%

Платина подешевела с 993 долларов за унцию до 917, убыток – 7,7%

По данным РБК, на депозитах в евро в 2017 году можно было заработать в среднем 7,64%, а на рублевых – 8,64%. А вот вложения в доллар привели бы к убыткам в 2,8%.

Система налогообложения

Доход по ОМС нужно самостоятельно задекларировать и заплатить с него подоходный налог 13%.

По обычным депозитам обычно налоги не платятся. Но есть исключения:

- если процент по валютному вкладу больше 9% годовых, нужно заплатить налог 30% (для нерезидентов РФ) и 35% – для резидентов.

- По рублевым вкладам налог нужно оплатить, если процент больше, чем ключевая ставка ЦБ плюс 5%. Ключевая ставка ЦБ в начале 2018 года составляет 8,25%. То есть НДФЛ должен быть выплачен с суммы доходов, превышающих ставку 13,25% годовых. Ключевая ставка по вкладам сроком до трех лет определяется на момент подписания договора.

Фактически банки сейчас не предлагают депозиты с такими высокими процентными ставками, поэтому платить налоги не требуется.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.