10 лучших дебетовых карт в 2021 году

Содержание:

- Премиальная карта Visa Signature от СКБ-банка

- Карта CashBack

- Какую дебетовую карту лучше выбрать?

- Какой банк лучше?

- Хоум Кредит

- №4. ВТБ — Дебетовая Мультикарта

- «Альфа-Карта» от Альфа-Банка

- Карта «Халва» с бесплатным снятием наличных и процентом на остаток

- А что еще умеет ваша карта?

- Самые выгодные дебетовые карты

- На какой именно дебетовой карте с процентом на остаток остановить выбор?

- 10 место. Универсальная (СКБ-Банк) — MasterCard

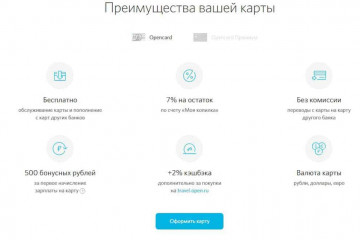

- Дебетовая карта OpenCard банка «Открытие» с кэшбэком на все

- С каким банком сотрудничать?

- Делаем правильный выбор

- Правильно выбираем дебетовую карту банка

- «Умная карта» от Газпромбанка

- MasterCard Black Edition Московского индустриального банка

- Платиновая «Карта впечатлений ВТБ24» от банка ВТБ24

- На что смотреть при выборе кредитной карты?

- Заключение

Премиальная карта Visa Signature от СКБ-банка

СКБ-банк завлекает клиентов премиальной дебетовой карточкой Visa Signature. Этот банковский продукт рассчитан на соискателей, которые совершают покупки, оплачивают услуги не только в РФ, но и за рубежом.

Начисление на остаток 7,9% годовых, что гораздо больше, чем проценты по депозитным предложениям некоторых банков, привлекают клиентов. Также держатели карточек получают возможность вернуть 1% суммы, потраченной на покупки. Кешбэк владельцы получают ежемесячно.

Гражданину предоставляется:

- максимальная ежемесячный кешбэк – 50 тысячи;

- бесплатное смс-информирование;

- выписки по счету – 0 рублей;

- бесплатный выпуск/пополнение карточки;

- безвозмездное оформление страховки держателю карты на время заграничных поездок;

- выпуск экземпляров с индивидуальным дизайном – 0 рублей;

- смс-оповещение.

Если покупку владелец карты возвращает продавцу, то эта сумма вычитается при определении размера кешбэка.

Карта CashBack

Карта Cash Back от Альфа-Банка — это еще одна популярная дебетовая карта с говорящим названием. Каков же кэшбэк у карты Альфы-Банка?

- Удобное получение: карту заказываете онлайн и получаете курьером бесплатно или в отделение банка. Доставка возможна по Москве в пределах МКАД/либо в 15 мин. ходьбы от метро за МКАД.

- Технические возможности: чип, бесконтактные платежи, 3D Secure, Google Pay/Apple Pay/Samsung Pay.

- Стоимость обслуживания карты — 1990 руб./год или 166 руб./месяц . Если вы не клиент Альфы, нужно будет дополнительно приобрести пакет услуг: Оптимум — 2189 руб./год. При выполнении одного из условий за пакет услуг платить не надо, только за карту (первые 2 месяца пользования пакетом, средний остаток на счетах от 100 тыс., покупки свыше 20 тыс. руб, зарплата, зачисляемая на карту свыше 20 тыс.).

- Пополнение карты бесплатно: с карт других банков или наличными через банкоматы.

- : в банкоматах Альфа-Банка и партнерах.

- Перевод на карту другого банка: с комиссией.

- Кэшбэк: 1% — на все покупки, 5% — в кафе и ресторанах, 10% — на АЗС. Начисляется только при расчетах картой не менее 20 тыс./месяц для пакета Оптимум. Ограничение по кэшбэку: не более 2000 баллов в месяц (если пакет услуг Оптимум).

- Остаток на счет — 6% годовых на накопительный счет.

- Дополнительные опции: скидки до 15% у партнеров Альфа-Банка, бесплатное СМС-обслуживание.

Заказать карту CashBack

Какую дебетовую карту лучше выбрать?

Решение вопроса о том, какую дебетовую банковскую карту лучше выбрать для повседневного применения, зависит от конкретных задач клиента. В качестве простой замены кошелька с наличными на более безопасный вариант применяется пластик базового уровня с привлекательными характеристиками:

- моментальным выпуском;

- бесплатным обслуживанием;

- быстрым проведением безналичных расчетов;

- минимальными комиссиями банкоматов.

Именные карточки Visa классик или MasterCard стандарт обладают полным комплексом необходимых функций и достойными параметрами:

- беспрепятственным получением банковских услуг;

- достаточным лимитом ежедневных расходов;

- высокими процентными ставками;

- приятными бонусами.

Классические платежные инструменты применяются для мгновенной отправки и зачисления переводов через онлайн системы, проведения прочих денежных операций в России и иностранных государствах.

Элитные средства платежей и сбережений (золотые, платиновые) подходят для размещения крупных сумм и обеспечивают преимущества владельцам:

- моментальное выполнение переводов по всему миру;

- наличие персонального менеджера;

- свободное посещение вип-залов аэропортов, известных ресторанов и казино;

- бесплатное оформление страховых полисов при выезде за пределы страны;

- круглосуточный консьерж-сервис;

- выгодные курсы конвертации валюты.

Стоит обратить внимание на наличие требований по минимальному ежедневному остатку средств и величине ежемесячного оборота, достаточных для освобождения клиента от внесения платы за обслуживание. Анализ тарифных планов, опубликованных на официальных сайтах банков, помогает выявить продукты с оптимальным соотношением цены и доступных опций, обеспечивающих максимальную выгоду пользователю

Анализ тарифных планов, опубликованных на официальных сайтах банков, помогает выявить продукты с оптимальным соотношением цены и доступных опций, обеспечивающих максимальную выгоду пользователю.

Какой банк лучше?

Итак, задаем поисковый запрос вездесущему интернету: “Карту какого банка лучше оформить?” Получаем тонну полезной (и не очень) информации обо всех предложениях, которые актуальны на сегодняшний день. И что со всей этой полезностью делать? Давайте определимся с критериями выбора, в первую очередь, банка:

Место в рейтинге надежности.

Участие в государственной программе страхования вкладов.

Сеть отделений по стране (для кого-то это важно).

Наличие иных методов коммуникации с клиентами (при отсутствии офисов).

Отзывы держателей дебетовых карт.

На официальном сайте Центрального банка РФ публикуются данные о деятельности наших финансово-кредитных учреждений. Ключевыми показателями являются активы, выданные кредиты и вклады. Например, по итогам 2017 года первые места в ТОП-10 заняли Сбербанк, ВТБ и Газпромбанк. Замкнул десятку Промсвязьбанк.

Эксперты советуют обращать внимание не только на первую десятку, но и на банки, которые расположились ниже по рейтингу. Почему? Потому что не стоит ждать выгодных предложений по дебетовым картам от учреждений, которые не особо нуждаются в привлечении клиентов – физических лиц

У них и так все хорошо. В данном случае мы платим за их имя и низкую степень риска. Но, каждому свое…

Обязательным шагом в выборе банка является его участие в государственной программе страхования вкладов. Эту информацию можно получить на сайте агентства по страхованию вкладов. В случае отзыва лицензии у банка, выдавшего вам дебетовую карту, вы 100 % вернете свои деньги (в пределах 1,4 млн. рублей).

Если мы уже определились с банками, у которых будем изучать предложения по дебетовым карточкам, самое время посетить их сайты. Информацию по отделениям в каждом городе, по мобильным приложениям и онлайн-обслуживанию лучше всего брать именно оттуда.

На последнем этапе я бы порекомендовала изучить отзывы клиентов. Все мы знаем, что часто эта информация не объективная, а иногда даже заказная. Но стоит включить внутренний фильтр и проанализировать с точки зрения конкретных фактов, дат и цифр. Удобно делать анализ на портале Банки.ру. Это независимая финансовая площадка, которая является на сегодня самым цитируемым медиаресурсом.

Например, по Сбербанку РФ на момент написания статьи (середина марта 2018 г.) отзывов было 61 782 штуки. И всего 42-е место в народном рейтинге. А на 1-м месте банк Авангард, который занимает всего лишь 51-е место в рейтинге по данным ЦБ РФ.

Подкупает еще и то, что ни один отзыв не остается без ответа. Представители банков стараются, как могут, решить возникшие проблемы и устранить недоразумения. И очень часто клиенты меняют оценку на более высокую. Как утверждает сам портал Банки.ру, его ежемесячная аудитория превышает 6 млн. человек, поэтому есть смысл потратить время на его изучение.

Хоум Кредит

Выгодными условиями отличается карта «Польза». Держателям доступно получение денег в любом банкомате 5 раз в месяц без комиссии. Лимит не действует при сумме поступлений от юрлиц от 20 тыс. руб. в месяц. В других случаях банк берёт процент – 100 руб. с каждой операции.

За первый месяц обслуживания платить не нужно. Дальше оно стоит 99 руб. ежемесячно. Бесплатно пластик обслуживают, если каждый день на карте остаётся не менее 10 тыс. руб. или при сумме покупок более 5 тыс. руб. в месяц.

На ежемесячную сумму остатка начисляются проценты – до 6% годовых.

Что касается бонусов, то это 10% при покупках у партнёров, 3% в выбранных банком категориях, 1% – за прочие траты.

Плюсы:

- начисление процентов на остаток;

- высокая ставка начисления бонусов.

Минусы:

снятие наличных без комиссии в любом банке действует только 5 раз в месяц.

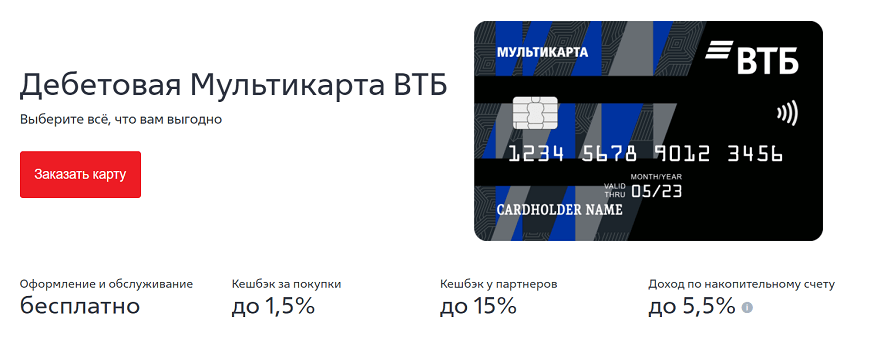

№4. ВТБ — Дебетовая Мультикарта

Карта от известного банка ВТБ с приятной фишкой — раз в месяц можно менять бонусную опцию под свои цели: сбережения, инвестиции, кэшбэк, мили, более низкие процентные ставки под кредиты и т.д.

Кэшбэк Мультикарта может предложить довольно щедрый — аж до 15% за покупки у партнеров.

Кстати, эту карту Вам аж в 30 городах, или же можно получить её в любом ближайшем отделении ВТБ.

Для того, чтобы узнавать баланс накоплений Мультикарты, и настраивать ее под себя, есть удобное мобильное приложение. Через него можно оплачивать сотовую связь, интернет, налоги, ЖКУ, бесплатно пополнять карту с карт других банков, переводить деньги и многое другое.

Оценка: 8.5/10 баллов, удобное мобильное приложение с большим количеством возможностей.

«Альфа-Карта» от Альфа-Банка

Фото: alfabank.ru

Линейка «Альфа-карт» представлена двумя вариантами: обычная «Альфа-Карта» и «Альфа-Карта Premium». В зависимости от статуса карты, будет отличаться стоимость ее содержания для клиента, но вместе с этим ощутимо меняется перечень различных бонусов и преимуществ.

Стоимость выпуска и обслуживания

Простой вариант дебетовой карты от Альфа-Банка выпускается и обслуживается бесплатно без всяких дополнительных условий.

«Альфа-Карта Premium» стоит 2 990 рублей в месяц. Но в некоторых случаях и ее обслуживание может быть полностью бесплатным. Для этого должно соблюдаться одно из таких условий:

- остатки на счетах + инвестиции от 3 млн. руб.;

- остатки на счетах + инвестиции от 1,5 млн. руб. и траты по картам от 100 тыс. руб.;

- поступление зарплаты от 400 000 руб. в месяц.

Процент на остаток

Для простой «Альфа-Карты»:

- 5% годовых — при сумме покупок более 100 000 руб. в месяц,

- 4% годовых — при сумме покупок более 10 000 руб. в месяц.

Для варианта Premium:

- 6% годовых — при сумме покупок более 150 000 руб. в месяц,

- 5% годовых — при сумме покупок более 10 000 руб. в месяц.

Чтобы получать хороший процент на остаток, важно не только иметь ощутимую сумму на карте, но и активно тратить средства. Впрочем, и минимальный процент на остаток при тратах от 10 000 рублей в месяц в Альфа-Банке — очень неплохой

Кэшбэк

Правила начисления кэшбэка похожи на правила начисления остатка по картам. Для обычной «Альфа-Карты» принцип таков:

- 2% кэшбэка — при сумме покупок более 100 000 руб. в месяц,

- 1,5% кэшбэка — при сумме покупок более 10 000 руб. в месяц.

Для Premium:

- 3% кэшбэка — при сумме покупок более 150 000 руб. в месяц,

- 2% кэшбэка — при сумме покупок более 10 000 руб. в месяц.

Недостатки

Недостатков у этой карты не так много. И достоинства однозначно их перевешивают. Еще в 2020 году Альфа-Банк заметно изменил линейку своих «Альфа-Карт», убрав самый невыгодный вариант, где не было остатка по карте и кэшбэка. Условным минусом можно назвать разве что платное смс-информирование для обычного варианта карты — 99 рублей в месяц (для карты Premium бесплатно).

Карта «Халва» с бесплатным снятием наличных и процентом на остаток

Уникальный платежный инструмент, который может использоваться для совершения ежедневных трат. Это карта рассрочки, дающая возможность владельцу хранить на ней собственные деньги и при этом получать доход до 7.5% годовых. Также при оплате товара личными средствами, можно получить возврат до 6% его стоимости.

Если клиент пользуется своими деньгами, то он может снимать их в любом банкомате без дополнительного комиссионного сбора. Если владелец платежного инструмента решит снять заемные средства, то ему придется заплатить комиссию в размере 290 руб. и дополнительно 1.9% от суммы снятия.

Оформление и обслуживание пластика осуществляется без комиссионного сбора.

А что еще умеет ваша карта?

Дебетовая карта давно перестала быть простым электронным кошельком. Если вы до сих пор используете ее только для получения заработной платы и редких платежей за телефон и интернет, то пора сделать шаг вперед. Карта может работать и приносить вам реальные деньги. При этом – это пассивный доход, который не требует от вас высоких познаний в финансовой сфере и каких-то активных действий.

Я говорю о таких возможностях, как:

- начисление процентов на остаток счета,

- возврат денег в виде кэшбэка.

Проверьте, предоставляет ли банк такую услугу к вашей карте, как начисление процентов на остаток счета. Если да, тогда это отличная возможность получать дополнительный доход. Но здесь много нюансов, которые надо выявлять в каждом конкретном случае.

Давайте покажу на примерах. На портале Банки.ру я нашла все дебетовые платежные средства с начислением процентов на остаток счета. Их оказалось немного, всего 16 предложений. Возьмем для анализа дебетовую карту Тинькофф Блэк, которая предлагает нам 6 % годовых. Но, чтобы их получить, вы обязаны выполнить следующие условия:

- не держать на карте сумму больше 300 тыс. руб.,

- ежемесячно оплачивать своей карточкой покупки на сумму не менее 3 тыс. руб.

Если вы этого не выполняете, то и процентов не получаете.

Карта Космос от Хоум Кредит Банка обещает до 7 % годовых. Но вы должны ежедневно иметь на счете остаток от 10 до 500 тыс. рублей.

А к дебетовой карте Альфа-Банка можно открыть накопительный счет. Самому выбрать процент от 1 до 30 %, который будет отчисляться с заработной платы или каждой покупки. На остаток по счету начисляются 6 % годовых. Сумма остатка – любая.

Я думаю, технология понятна. Изучите каждое предложение и определите, сможете ли вы выполнять поставленные банком условия. Если нет, то карта превратится в обычный электронный кошелек, не приносящий доход.

Еще одна программа, которую сегодня активно рекламируют многие банки – это карты с кэшбэком. Cash back – это возврат части средств после оплаты покупок обратно на карту.

По дебетовым картам Сбербанка действует программа “Спасибо от Сбербанка”, в которой кэшбэк – это виртуальные рубли, которые нельзя снять наличными или оплатить любую покупку. Накопленные бонусы можно использовать только в магазинах – партнерах банка.

А по карте Tinkoff Black от Тинькофф Банка кэшбэк начисляется от 1 до 30 % в реальных рублях. Это, конечно, удобно и выгодно. Но есть и здесь один отрицательный момент. Сумма покупки округляется в меньшую сторону. Например, если вы оплатили картой 899 руб., бонусов вам начислят только 8 руб. (при кэшбэке 1 %).

Самые выгодные дебетовые карты

Прежде чем приступать к оценке параметров пластика, стоит определиться какой банк выбрать для выпуска карты. Проверьте, есть ли у учреждения лицензия, не проходит ли оно через банкротство. Этому следует уделить достаточно времени, чтобы в дальнейшем не жалеть о сделанном выборе и не менять банк через пару месяцев некачественного обслуживания.

Заслужить звание «самая лучшая дебетовая карта» непросто. Рейтинги дебетовых карт ежегодно составляют информационные и профильные кредитные порталы. Однако зачастую это замаскированная реклама. Чтобы понять, какой пластик лучше, самостоятельно изучите условия нескольких продуктов. Ниже мы приводим сравнение по следующим критериям:

- стоимость обслуживания;

- кэшбэк;

- процент на остаток;

- комиссия за снятие наличных в других банкоматах.

Также разберём плюсы и минусы каждого предложения. После прочтения статьи вам останется лишь выбрать карту исходя из своих потребностей и предпочтений.

На какой именно дебетовой карте с процентом на остаток остановить выбор?

В поиске выгодной позиции, такой как дебетовая карта с процентом на остаток в 2021 году, можно увидеть множество предложений, их все больше и больше, и каждый банк предлагает все новые выгодные условия, и все они, кажется, одно лучше другого. Поэтому, нужно подойти к этому вопросу серьезно, и прежде всего оценить потребуется само финансовое учреждение, а именно: ознакомиться с рейтингом организаций на сайте ЦБ, принимает ли участие в программе государственного страхования вложений выбранный вами банк, количество открытых филиалов по регионам страны, какая их доступность. Если же нет офиса, то какие способы существуют, чтобы с ним взаимодействовать. Обязательно почитать отзывы людей, которые уже имеют пластиковые карты.

Но не нужно выбирать для сотрудничества абсолютных лидеров, так как их предложения по дебетовым картам зачастую невыгодные, потому как им не нужно привлекать клиентов таким способом, как менее известным организациям. Узнать по поводу участия банка в системе страхования можно непосредственно у страхового агента, здесь проблем не возникнет. Если таковая лицензия отсутствует, то пластиковую карту заказывать не стоит, так как вклады будут находиться без должной защиты и это рискованно.

Если так получилось, что вы уже являетесь клиентом, и лицензию вдруг отзывают, то получится вернуть не более 1,4 миллиона рублей, поэтому желательно, чтоб движение по счету не превышало данной суммы. Но если нужно хранить средства, превышающие данную величину, то лучше оформить несколько карт у разных банков и разделить средства

Также возьмите во внимание, что не каждый именитый банк имеет филиалы по всей стране, поэтому наличие отделения в вашем городе имеет непосредственное значение

Читайте так же: 10 лучших дебетовых карт с бесплатным обслуживанием в 2021 году

И, чтобы сделать свой выбор окончательно, нужно будет еще продумать пару моментов:

Узнать, к какой платежной системе принадлежит карта (VISA, MasterCard или МИР). К примеру, МИР подходит только для операций тех, кто находится в России. Если надо много находиться за границей, лучше выбирать другие варианты

Обратить внимание на степень защиты пластика. Лучше, чтоб на нем был и чип и магнитная лента, либо просто чип, так как лента может стираться и тогда в самый неудобный момент нельзя будет ей воспользоваться

Есть ли возможность управлять картой онлайн прямо из дома, то есть проверить наличие мобильного приложения. Так можно будет всегда быть в курсе состояния счета и, в общем, движения средств. Существует ли выбор привилегий. Например, карта может иметь набор стандарт, золото или платину. В зависимости от уровня, больше возможностей получать повышенные бонусы и привилегии. Если обслуживание бесплатное, то есть стандарт, то бонусные акции будут минимальные. А если платиновый вариант, то возможен максимальный процент на остаток и кэшбэк по повышенным процентам.

10 место. Универсальная (СКБ-Банк) — MasterCard

Стоит сказать, что полностью бесплатное обслуживание у дебетовых карт встречается редко. Обычно для того, чтобы оно заработало, необходимо выполнять условия, которые перед владельцем карты ставит банк. Чаще всего это минимальная сумма покупок в месяц, средний месячный остаток или минимальная сумма ежемесячных вложений.

В нашем исследовании выяснилось, что полностью бесплатную дебетовую карту сейчас предлагает только пять банков, и эти предложения могут быть удобны не для всех клиентов. Кроме них мы можем посоветовать ВТБ, Открытие и Тинькофф. У их предложений простые условия обслуживания без комиссий, и они подойдут для хранения денег и безналичной оплаты.

Все основные условия бесплатных дебетовых карт представлены в этой таблице:

| Название, банк, платежная система | Условия бесплатного обслуживания | Возможности и бонусы карты |

| OpenCard (Открытие) — Visa, MasterCard, МИР | Нет | Бонусные баллы до 11% |

| Польза (Хоум Кредит) — Visa | нет | Кэшбэк до 30%, до 5% годовых на остаток |

| Кэшбэк-карта (Райффайзенбанк) — MasterCard | Нет | Кэшбэк до 1,5% |

| Digital (Экспобанк) — Visa | Нет | До 400 бонусов за каждые потраченные 3 000 рублей, до 3% годовых бонусами на остаток |

| Нет | Кэшбэк до 15%, до 6% годовых на остаток, возврат подписки на Яндекс.Плюс | |

| Тинькофф Блэк — Visa, MasterCard, МИР | Ежемесячный отстаток от 50 000 рублей, поступление пенсии или наличие подписки Тинькофф Про | Кэшбэк до 30%, до 5% годовых на остаток, счета в иностранной валюте |

| Сумма трат или остаток от 5 000 рублей в месяц | Кэшбэк до 5%, до 4% годовых на остаток | |

| Мультикарта дебетовая (ВТБ) — Visa, MasterCard, МИР | Нет | Кэшбэк до 1,5% |

| Сберегательный счет (Почта Банк) — МИР | Нет | Кэшбэк до 3%, до 4% годовых на остаток, можно перевести пенсию на карту |

| Универсальная (СКБ-Банк) — MasterCard | Остаток от 30 000 рублей и сумма трат от 15 000 рублей в месяц | Кэшбэк до 5%, до 3,75% годовых на остаток |

Не у всех дебетовых карт встречается бесплатное обслуживание. Чаще всего для него необходимо выполнить определенные требования — например, поддерживать остаток или совершать покупки на определенную сумму. Бесплатное обслуживание без этих условий есть только у нескольких карт.

Самой выгодной дебетовой картой с бесплатным обслуживанием

можно назвать Opencard от Открытия. Это условие у нее не требует каких-либо требований. Кроме того, карта выпускается с доставкой на дом, предлагает проценты на остаток и начисляет кэшбэк в популярных категориях трат.

Экспертное мнение

Бесплатное обслуживание — один из самых важных критериев при выборе банковской карты. В основном, банки взимают ежемесячную или ежегодную комиссию за пользование дебетовой картой. Исключения — карты для получения зарплаты: они почти всегда бесплатные.

Однако, в рамках зарплатных проектов выпускаются простые карточки, которые не предоставляют каких-либо дополнительных преимуществ. У них часто не предусмотрены ни кэшбэк, ни проценты на остаток, ни дополнительные услуги — например, страховка или экстренная помощь при утере за рубежом. Более функциональные карты либо платные, либо становятся бесплатными только при частых тратах.

При этом иметь «все и сразу», к сожалению, невозможно. Очень редко дебетовая карта предоставит доступ ко всем выгодам одновременно. Поэтому многие люди заводят себе две-три дебетовых карты одновременно. Каждая из них используется для разных целей. Одной мы оплачиваем авиабилеты, другой приобретаем товары в супермаркете, а на третьей храним сбережения, чтобы получать проценты на остаток.

Чтобы карта стала для вас выгодной, ее обслуживание должно либо быть бесплатным по умолчанию, либо с минимальными требованиями для обнуления комиссии

А если вы держите несколько таких карт, то важность этого критерия заметно возрастает

Мария Терская

ВГТРК, Радиостанция МАЯК

Дебетовая карта OpenCard банка «Открытие» с кэшбэком на все

Если у клиента встает вопрос, какую дебетовку лучше выбрать для получения кэшбэка со всех расходных операций, то ответ очевиден – это OpenCard. Благодаря данному платежному инструменту возврат составит 3% от стоимости товара, не зависимо от категории, в которой была совершена транзакция.

Обслуживание банковского счета осуществляется без комиссии, так же, как и оформление. К тому же, обналичить пластик можно с помощью любого банкомата и без дополнительного комиссионного сбора. Подать заявку на получение данной дебетовки можно дистанционно на сайте финансовой организации или подойти в отделение в любое время с паспортом.

С каким банком сотрудничать?

Кредитные карточки оформляются на упрощенных условиях, ставки обычно прозрачные. При этом банки предпочитают сотрудничать с проверенными, надежными клиентами. Очень важен постоянный источник дохода – без него одобрят минимальный лимит. КИ всегда проверяется, хорошо, если она нулевая либо позитивная.

Для быстрого сравнения условий, предлагаемых разными кредитными учреждениями, удобно пользоваться специальными сервисами агрегаторами. Через них можно будет подобрать карточку с учетом интересующих лично вас критериев. Если говорить о популярных банках, то в России это:

- Альфа.

- Тинькофф.

- Восточный банк.

- Росбанк.

- МТС Банк.

- АТБ.

- Райффайзенбанк.

- Ренессанс Кредит.

- Открытие.

- Экспобанк.

Делаем правильный выбор

Если по итогам предыдущего раздела вы определили себе тройку (пятерку или десятку) банков, предложения которых достойны вашего изучения, то пора этим и заняться. Как сделать правильный выбор? По каким параметрам проводить дальнейший анализ? Составляем список:

Платежная система (МИР, Visa или MasterCard).

Узнайте, к какой платежной системе привязана дебетовая карточка. МИР действует только внутри Российской Федерации, поэтому если вы планируете пользоваться карточкой за границей, то лучше остановиться на Visa или MasterCard

Обратите внимание, что Visa привязана к доллару, а MasterCard – к евро. Поэтому не исключены комиссии за конвертацию из одной валюты в другую

Степень защиты.

Карты выпускаются с магнитной лентой, на которую заносится информация о владельце счета, или с микрочипом. Магнитная лента со временем стирается, часто подделывается мошенниками. Электронный чип считается более надежным. Его сложнее подделать, он не изнашивается, а информация считывается быстрее. Современные карты часто выпускают и с лентой, и с чипом одновременно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простая или золотая?

Карты в зависимости от набора услуг, которые предоставляются владельцу, могут быть классические (стандартные), золотые, платиновые и т. д. Подумайте, что именно вы ждете от карты: простую возможность хранения денег или еще получение дополнительного дохода. Если вы ищите карту с бесплатным обслуживанием, то будьте готовы, что и предоставляемые ею функции будут сильно ограничены.

Управление операциями по карте.

Это очень важный параметр – возможность в режиме реального времени осуществлять доходные и расходные операции по карте. И вдвойне удобно все это делать, не выходя из дома или сидя за столиком в кафе, со своего смартфона или ноутбука. Здесь на помощь приходят мобильные приложения и онлайн-офисы банков. Поэтому проверьте, есть ли такие у выбранной вами карты и стоимость этих услуг.

Всю информацию о картах можно узнать на официальных сайтах банков. Но не торопитесь – процесс этот требует внимательности и усидчивости. Не ограничивайтесь рекламным, сжатым описанием той или иной дебетовой карточки. На сайтах в основном делается акцент на преимуществах и ни слова не говорится о недостатках. А они обязательно есть.

Где про них узнать? Там же, на сайте. Банки дают ссылки на договора банковского обслуживания, подробные описания тарифов, программ лояльности и т. д. Обязательно переходите по ним и вникайте во все страницы документов. А их, как правило, немало. Мелкий шрифт здесь точно не помощник. Но именно в этих документах вы узнаете все, что надо.

Важный момент, на который я советую обратить особое внимание – условия овердрафта. Овердрафт – это предоставление банком денег взаймы, если их недостаточно на дебетовом счете

Иногда без вашего ведома. А за любой кредит придется заплатить. В статье о видах и условиях использования овердрафта я уже писала об этом явлении. Почитайте и не дайте себя загнать в долговую яму.

Если в списке банков, которые вы себе выбрали для анализа, есть Тинькофф Банк, Сбербанк или Альфа-Банк, то у меня есть приятная новость. Я уже проделала огромную работу по выявлению подводных камней их дебетовых карт. Познакомьтесь с результатами в моих статьях:

- Тинькофф Банк,

- Сбербанк,

- Альфа-Банк.

Если же ваш список состоит из других банков, мои статьи станут своеобразной инструкцией, что и как надо смотреть, чтобы найти все плюсы и минусы в каждом предложении. Не обязательно иметь экономическое образование, чтобы в этом разобраться. Консультации у сотрудников банка тоже никто не отменял.

Правильно выбираем дебетовую карту банка

Успешные клиенты банков правильно выбирают удобную дебетовую карту для выгодных покупок, внушительной прибыли от размещения личных сбережений и дополнительных льгот. Отдельного рассмотрения заслуживают предпочтительные направления расходования начисленных баллов, рублей или милей. Бонусы тратятся на приобретение:

- авиа и железнодорожных билетов, оплаты услуг гостиниц и ресторанов;

- ГСМ и прочих товаров на АЗС;

- игровых баллов в популярных онлайн играх;

- билетов на спортивные соревнования и абонементов бассейнов, тренажерных залов и фитнес-клубов.

Заявителю полезно заранее оценить удобство управления счетом и совершения денежных операций посредством мобильного приложения и интернет-банка.

«Умная карта» от Газпромбанка

Фото: gazprombank.ru

Фото: gazprombank.ru

Довольно необычный банковский продукт в 2021 году предлагает Газпромбанк — его «Умная карта» дает возможность зарабатывать самый выгодный кэшбэк без дополнительных действий и предварительных расчетов.

Стоимость выпуска и обслуживания

Как и положено любой хорошей дебетовой карте, этот пластик выпускается совершенно бесплатно. Не нужно будет платить банку и за обслуживание — комиссии нет без дополнительных условий.

Процент на остаток

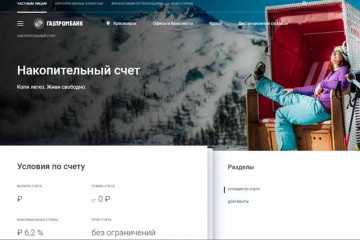

К сожалению, процента на остаток по карте банк не предлагает. Чтобы зарабатывать на капитализации, нужно открыть накопительный вклад в мобильном приложении. В этом случае можно получать до 6% годовых.

Хотя переводить средства с баланса карты на счет и обратно можно в любой момент без ограничений, это не очень удобно для многих держателей. Вариант подходит только тем, кто опасается хранить на карте большие суммы.

Кэшбэк

Кэшбэк-программа — главное, что отличает эту карту от других. Правила программы по-своему революционные. Банк начисляет 1% кэшбэка за любую покупку и повышенный кэшбэк от 3% до 10% по одной из категорий — той, в которой держатель карты потратил больше всего средств в течение месяца.

Таким образом, держателю карту не нужно выбирать категории повышенного кэшбэка заранее — банк по факту делает самое выгодное повышенное начисление.

Нужно помнить об ограничениях программы — расходы по самой популярной категории не должны превышать 20% от суммы всех трат. Подходят при этом не все категории — но если лидирует категория не из списка банка, повышенный кэшбэк придет за вторую по популярности категорию месячных расходов.

Как обычно, у партнеров банка можно получать до 30% кэшбэка.

Кэшбэк приходит живыми рублями, что также является большим плюсом. Максимальное начисление — 3 000 рублей в месяц.

Пополнение карты, снятие наличных, переводы

Снимать наличные без ограничений можно только в банкоматах Газпромбанка. Бесплатное снятие в других устройствах возможно не чаще трех раз в месяц на общую сумму до 100 000 рублей, затем будет взиматься 1,5% от суммы, но не менее 200 рублей.

Бесплатные переводы через СБП ограничены минимальной суммой — 100 000 руб. в месяц. Затем будет взиматься 0,5% суммы, но не более 1 500 рублей.

Недостатки

Большим недостатком является то, что процент на остаток непосредственно по карте не начисляется — держателю нужно открывать дополнительный счет в банке. Не очень удобно и то, что клиент ограничен в снятии наличных — банкоматов самого Газпромбанка в городе может быть немного, банков-партнеров при этом нет. А в других устройствах можно снимать деньги бесплатно всего три раза в месяц.

Большой недостаток кэшбэк-программы — стандартное начисление 1% возможно только если на счетах клиента в банке ежедневно находится не менее 30 00 рублей.

MasterCard Black Edition Московского индустриального банка

Раздумывая в каком банке лучше оформить выгодную дебетовую карту, обратите внимание на Московский индустриальный банк и его лучший мультивалютный вариант MasterCard Black Edition. Клиенты, которые оплачивают счета такой карточкой, получают кешбэк:

- 10% от денег, потраченных на автозаправках;

- 5% от суммы, потраченной в барах, магазинах Duty free, ресторанах;

- 1% от расходов в торгово-сервисных предприятиях.

При использовании карточки граждане должны учитывать следующие условия:

- начисление годовых на остаток – 8%, если на счете более 300 тысяч рублей;

- срок действия – 2 года;

- выпуск дополнительных карточек – до 5 экземпляров;

- доступ к функционалу банка;

- доступ к повышенному кредиту – полмиллиона;

- 5 бесплатных снятий денег в год в любом банкомате мира;

- автоматическое участие в дисконтных программах, которые инициируют банкиры.

За обслуживание клиент не платит, если его месячный оборот превышает 100 тысяч или неснижаемый остаток больше 800 тысяч. Если им не выполнено ни одно условие, то банк взимает плату — 3,5 тысячи.

Платиновая «Карта впечатлений ВТБ24» от банка ВТБ24

Банк ВТБ24 свой лучший платиновый вариант «Карта впечатлений ВТБ24». Любители развлечений могут вернуть до 5% при оплате счетов в барах, ресторанах, кафе, приобретении билетов в кинотеатр, театр.

Держатели платинового экземпляра «Карта впечатлений ВТБ24» пользуются ею на таких условиях:

- стоимость выпуска — 500 рублей;

- возврат 1% стоимости при покупке товаров в магазинах, на интернет-ресурсах;

- обслуживание – 0 рублей;

- дополнительные карты – 2 экземпляра;

- бесплатные выписки по счетам;

- услуги по резервированию столиков.

Через банкоматы ВТБ24 снимают деньги владельцы карточки бесплатно, в банкоматах других банков первые 2 снятия в квартал бесплатно, остальные – 1% от снимаемой суммы, но не меньше 300 рублей.

На что смотреть при выборе кредитной карты?

У большинства кредиток доступен беспроцентный период, обслуживание если не бесплатное, то недорогое. Соответственно, эти факторы не будут определяющими при заказе. Основная разница между продуктами состоит в комиссиях за снятие наличных, переводы, процентах. Чтобы найти оптимально выгодный для себя вариант, смотрите на:

- Длительность грейса.

- Процентную ставку.

- Доступные лимиты.

- Цену обслуживания.

- Комиссии, страховки.

Хорошим вариантом будет любая карта из названных выше. Если вы будете своевременно возвращать задолженность, то переплата будет минимально возможной или вообще нулевой. После завершения грейса начинает действовать стандартный процент – он высокий. Ваша задача успеть рассчитаться по долгу до конца льготного периода. Также в большинстве банков снятие налички дорогое. Этот момент следует учесть всем, кто хотел бы сэкономить.

Debt Ridk Difficulty Downfall Concept

Debt Ridk Difficulty Downfall Concept

Основные параметры, на которые нужно смотреть при выборе кредитной карты:

- Скорость оформления, рассмотрения заявок.

- Реальная, а не номинальная процентная ставка (в рекламных объявлениях всегда идет формат «от»).

- Доступные лимиты.

- Длительность льготного периода и его наличие в принципе.

Надежность банка также важна. Проверенные кредитные учреждения гарантируют вам максимально выгодные и прозрачные условия сотрудничества, лояльные ставки. Именно поэтому в рейтинге нет мелких, малоизвестных банков. Рекомендуем только тех партнеров, в которых уверены сами.

Заключение

Когда я думала над структурой этой статьи, хотела построить ее так: сделать собственный рейтинг дебетовых пластиковых карт. Он должен был основываться на моих предпочтениях и желаниях, на анализе предложений банка, выявлении достоинств и недостатков. И логичным завершением статьи должен был стать выбор оптимального варианта.

Но, друзья, мы так устали от попыток постоянного манипулирования нами: с экрана телевизора, с рекламных щитов, по телефону и в интернете. Я отказалась от первоначальной идеи навязывать вам свое мнение

Решила, показать алгоритм действий, какие вопросы надо обязательно изучить, на что обратить пристальное внимание и т. д

И результатом его выполнения должна стать именно ваша карта и ничья иная.

Буду ждать комментариев о проделанной вами работе по подбору дебетовой карточки. Смогли ли вы найти подходящий вариант? Приветствуются ваши советы по выбору. Вы поможете читателям сэкономить время, а, возможно, и деньги.