Как проверить блокировку счета проверить

Содержание:

- Причина 1. Налоги, пени и штрафы

- Как уберечься от блокировки ФНС: памятка

- Как избежать блокировки?

- Сроки возобновления проверок

- Как проверить блокировку своих расчетных счетов?

- В каких случаях блокируют расчетный счет

- Каким образом осуществляется

- Как разблокировать счет

- Процедура проверки блокировки счетов на сайте ИФНС

- Что делать, если счет заблокировали

- Причины, по которым ИФНС блокирует счета

- Порядок получения информации в системе

- Варианты

- Причины введения ограничений по счету

- Причины блокировки расчетного счета налоговой инспекцией

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Как уберечься от блокировки ФНС: памятка

Контролируйте уплату налогов

Прежде всего, не забывайте налоги платить. А если исправно платите, проверяйте, пришли ли деньги по назначению — периодически запрашивайте в налоговой справку о состоянии расчётов. Вот как она выглядит (это первая страница):

Недоимка отображается со знаком «—». Если недоимка обнаружится, запросите выписку операций по расчёту с бюджетом: она поможет разобраться, в какой момент налог ушел «не туда». Вот как выглядит выписка:

Запрашивать справки и выписки из налоговой можно онлайн — через систему интернет-отчётности. Если проверять правильность зачисления налогов регулярно, ограничения по расчетному счёту вам не грозят: вы обнаружите недоимку раньше, чем ФНС направит требование об уплате и направит решение о взыскании.

Настройте календарь отчетности

Сделать это можно в сервисе для сдачи отчётности, онлайн-бухгалтерии или хоть в Аутлуке. Разберитесь, когда какие отчеты вам нужно сдавать, и поставьте себе напоминалки (КЭП: не на последний день).

Если отчитываетесь на бумаге — проверяйте почту

Если ИП не является плательщиком НДС и отчитывается на бумаге, его не могут наказать за то, что он не принял требование налоговой. Зато у него есть все шансы пропустить требование об уплате налога и довести дело до принудительного взыскания. Особенно рискуют предприниматели, которые живут не по адресу регистрации ИП. Если это вы — попросите родных сообщать вам обо всех письмах инспекции. А лучше начинайте отчитываться через интернет.

Если отчитываетесь через интернет — следите за требованиями

Системы отчетности, как правило, бьют тревогу, если вам пришло требование, 6 дней на исходе, а вы не отправили квитанцию. Не игнорируйте эти сигналы. А еще лучше — настройте уведомления о новых требованиях на электронную почту или через sms.

В системе интернет-отчётности требование приходит в адрес того пользователя, который последний раз отправлял отчетность (не 2-НДФЛ). Если вы работаете в многопользовательском режиме, отметьте, кто будет получателем требований. Риск столкнуться с блокировкой расчётного счёта в этом случае сильно меньше. При условии, конечно, что ответственный за требования подпишется на уведомления или будет каждый день заходить в систему и проверять, есть ли сообщения от налоговой.

Проверяйте ограничения по расчётному счёту на сайте ФНС

Подписаться на уведомления с сайта ФНС нельзя. Но проверить блокировку расчетного счета налоговой – минутное дело. Если делать это регулярно, блокировка не застанет вас врасплох.

Как избежать блокировки?

Помимо причин блокировки, описанных выше, существуют и другие, которые помещают клиента в «зону риска»

Это общие правила, на которые следует обратить внимание. Рассмотрим причины, по которым могут быть подозрения банка:

- Некорректное назначение платежа (следует указывать счет, договор, по которому производится оплата, а также прописывать наименование товара (услуги));

- Руководитель не выходит на связь с банком (все запросы банка должны выполняться оперативно, желательно лично директором);

- Юридический адрес компании используется большим количеством других фирм;

- Учредитель организации является учредителем нескольких других фирм;

- Организация использует несколько счетов для различных нужд (один- на налоги; другой – для оплаты поставщикам и т.д.).

Также, если банк запрашивает документы, либо проводит подробное анкетирование – не отказывайте ему в этом, а также не затягивайте, т.к. это тоже может стать причиной блокировки и потерей расчетного счета.

Если клиент банка придерживается всех вышеперечисленных правил ведения расчетного счета, а также платит налоги и предоставляет отчетность в ИФНС вовремя, блокировка счета маловероятна. Для предупреждения блокировок и приостановлений по счетам необходимо заранее готовить документы, на основании которых проводится платеж, либо снятие (внесение) денежных средств на счет.

Сроки возобновления проверок

В соответствии с постановлением Правительства РФ, Федеральной службой, осуществляющей экономический надзор, было опубликовано официальное уведомление о восстановлении стандартного порядка реализации контролирующих процедур. Ранее, в связи с эпидемиологическими ограничениями, данная практика временно приостанавливалась, однако начиная с 2021 года проведение выездных мероприятий, контроль за начислением и уплатой обязательных сборов, а также оценка совершаемых коммерческих сделок между взаимозависимыми субъектами осуществляются в полном объеме. Кроме того, не была продлена отсрочка контроля за установкой кассовых терминалов и соблюдением регламента ведения кассовых операций — указанные меры также реализуются ведомством с 1 января.

Как проверить блокировку своих расчетных счетов?

Все имеющиеся приостановления на счете можно проверить на сайте ИФНС (nalog.ru), а также на сайте Федеральной службы судебных приставов (fssprus.ru). Эти сайты необходимо просматривать время от времени по той причине, что:

- На юридический адрес может не прийти извещение (либо исполнительный орган не находится по месту регистрации);

- С расчетного счета ограничения сняты, но на сайте налоговой они «висят».

По последней причине известны случаи, когда было отказано в открытии расчетных счетов, либо в заключении крупных договоров. Если такое произошло, то следует звонить в налоговую в отдел задолженности и разговаривать по этому вопросу. Обычно, их снимают после телефонного разговора.

В основном, заморозка счета становится очевидна при работе с расчетным счетом: платежи просто не отправляются, либо во входе в клиент-банк (интернет-банк) появится сообщение о блокировке. Зачастую, банки предупреждают о решении о блокировке заранее. Поэтому, если расчетный счет используется не часто, следует его проверять на наличие сообщений.

О новых арестах или приостановлениях по счету часто известно по сообщениям из банка. Главное в этом случае – не игнорировать их.

Если же предприниматель не получает по каким-либо письма на юридический адрес, либо они доходят не все, то рекомендуется открыть абонентский ящик

Это поможет избежать потерю важной корреспонденции

Для того чтобы проверить решение о блокировке на сайте налоговой, заходим по адресу:

Далее выбираем первый пункт и указываем реквизиты компании:

Также, вы можете узнать, есть ли заведённые дела в отношении вашей компании у судебных приставов. Для этой заходим по адресу:

Далее выбираем второй пункт в том случает если вы представляете ООО или третий пункт если вы являетесь индивидуальным предпринимателем.

Всё что останется — заполнить реквизиты.

В каких случаях блокируют расчетный счет

Большинство предпринимателей считают, что ответственность по ведению бизнеса они несут в первую очередь перед налоговой инспекцией. То есть уверены, что блокировать расчетный счет за неправомерную деятельность, либо неуплату налогов, может только ИФНС, отправив решение о блокировке расчетного счета в банк. На самом деле, право на блокировку счета предоставлено и банкам, если действия по расчетному счету являются подозрительными. Служба финансового мониторинга пристально следит за движением денежных средств своих клиентов, а особенно – за ИП и малым бизнесом. Зачастую именно индивидуальные предприниматели являются конечным звеном в схемах по обналичиванию денежных средств, да и просто с их счетов часто снимается и вносится наличка. Именно этот факт вызывает большое подозрение банков.

Блокировка по инициативе банка регулируется Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ.

Важно! Основанием по заморозке счета являются сомнительные операции, которые вызывают подозрение в том, что организация или ИП занимается отмыванием денег. Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами

Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют

Это могут быть регулярные снятия с расчетного счета лимитированной суммы, либо наоборот – внесение крупной суммы на расчетный счет небольшими платежами. Такие подозрения дают банку право заблокировать счет. Чаще всего, перед блокировкой банк присылает письмо с просьбой в ограниченный срок предоставить подтверждающие документы, которые обосновывают и делают прозрачными движения денежных средств на счете. То есть, каждая подозрительная сумма должна быть подтверждена договором, ведомостью и другими необходимыми документами. Опять же, если банк заподозрит, что предоставленные документы не являются настоящими – счет заблокируют.

Поводы блокировки счета банком:

- При проведении операций на сумму более 600 000,00 руб. (снятие, внесение, переводы физ. лицу, или ИП);

- Один из контрагентов является террористом (либо состоит в черном списке ЦБ);

- Большое число переводов денежных средств физическим лицам;

- Проведение операций сделки по поручению лиц, находящихся в розыске;

- Блокировка счета по поручению ИФНС (если ИФНС считает операции по счету сомнительными);

- Неправильное заполнение назначение платежа, по которому он становится сомнительным.

Второй организацией, имеющей право заблокировать счет, является налоговая инспекция. Она может заморозить движение средств по следующим причинам:

- Неисполненное в срок требование об уплате налога (страховых взносов, штрафов, пеней);

- Не представлены: налоговая декларация, расчет 6-НДФЛ и расчет страховых взносов в течение 10 рабочих дней со дня окончания срока подачи;

- Организация не отправила квитанцию о получении требования ИФНС, полученного в электронной форме (о предоставлении документов/пояснений; уведомление о вызове в ИФНС);

- Организация не обеспечила возможность передачи отчетности в электронной форме в течение 10 рабочих дней с даты появления этой обязанности;

- Организация не имеет возможности оплатить обязательства перед ИФНС, т.к. совокупная стоимость имущества меньше суммы недоимки (штрафа, пени), указанного в решении.

Также арест на счет могут наложить Судебные органы или Федеральная Служба Судебных Приставов (далее – ФССП). ФССП блокирует счет по решению суда либо при передаче данных о неуплате налогов из ИФНС. В этом случае в итоге будет списана не только сумма неоплаченных налогов и пеней (штрафов) по ним, но и исполнительский сбор в размере 7% от взыскиваемой суммы, но не менее 5 000,00 руб. для организаций и 500,00 для ИП.

Каким образом осуществляется

Блокировка а также порядок ее осуществления и сроки выполнения в банковских организациях регламентированы в НК РФ статьей 76.

Согласно упомянутому законодательному акту, для блокировки операций по расчетным счетам налогоплательщиков ИФНС, а именно ее региональный руководитель или его заместитель, должен вынести решение о приостановлении операций.

После этого решение отправляют в банковское учреждение, в котором открыт. Одновременно такое же решение (его копия) в обязательном порядке передается и владельцу – налогоплательщику.

Последний должен засвидетельствовать получение такого извещения своей подписью или иным способом, а также указать дату получения.

В банк извещение о блокировке счета передается в виде бумажного или электронного документа. Это первый этап операции.

Следующим шагом к закрытию Р/С плательщика будет выполнение банком указаний ФНС. После получения решения налоговиками кредитное учреждение обязано исполнить его в безусловном порядке и остановить все операции с момента получения документа.

Также банк должен сообщить в ИФНС данные о состоянии финансовых средств на закрытых Р/С. Последним этапом в таком мероприятии является «разблокировка».

Но этот этап зависит только от владельца-налогоплательщика. Снять арест и возобновить работу Р/С банк может только после соответствующего документа об отмене решения о приостановлении операций службой.

Ведь согласно действующему законодательству, срок действия решения об аресте счета действителен только до момента его отмены.

Как разблокировать счет

Снять блокировку счета ИП или ООО можно, соблюдая ниже представленный порядок:

- Выясните причину «заморозки» р/с. Обратитесь в отделение банковской организации, где открыт счет.

- Обратитесь в налоговую инспекцию по месту регистрации предприятия. Здесь более подробно объяснят причину приостановления финансовых операций по счету.

- Попытайтесь как можно быстрее устранить причину. В зависимости от вида нарушения следует выполнить необходимые действия. Например, перечислить в бюджет сумму долга, если не подана декларация — нужно ее сдать и т. д.

- Проинформируйте налоговиков официально, что их требования выполнены.

А случается, что блокировка счета наступила ошибочно. Незаконная операция со стороны ФНС может стать следствием выплаты предприятию процентов по ставке рефинансирования, но для этого следует подать соответствующее требование.

Сроки снятия блокировки

Как правило, налоговая инспекция снимает блокировку в течение суток с момента устранения нарушения и подачи компанией соответствующего уведомления в контролирующий орган. В Налоговом кодексе прописаны основные сроки снятия запрещения:

| Причина блокировки | Срок снятия ареста с момента решения проблемы |

| Не подана в срок декларация | На следующий рабочий день |

| Не оплачен налог, штраф, пеня | На следующий рабочий день (нужна квитанция об оплате) |

| Не отправлена в срок квитанция | На следующий рабочий день после ее подачи |

Процедура проверки блокировки счетов на сайте ИФНС

Что представляет собой процедура проверки блокировки счета на сайте налоговой службы? Она крайне проста и укладывается всего в несколько шагов:

- Из предлагаемых типов запросов нужно отметить запрос по решениям о приостановлении.

- Указать в предназначенном для этого поле ИНН лица, по которому нужны сведения.

- В поле, отведенное для отражения БИК, ввести БИК какого-либо банка.

- Ввести в еще одно поле цифровой шифр, служащий защитой от спама.

После непродолжительной обработки сервис выдаст ответ на запрос, в котором будет либо указано на отсутствие действующих решений о приостановлении операций по счетам, либо появится таблица, содержащая данные о номерах и датах вынесенных решений о блокировке, коде налогового органа, принявшего решение, БИК банка, в который оно направлено, и информацию о дате и времени размещения сведений о блокировке на сервисе. Сформированные данные можно распечатать.

Блокировка расчетного счета представляет собой одну из мер воздействия на плательщиков налогов, допускающих нарушения требований НК РФ. Основным поводом для ее применения служат неплатежи по налогам. Однако есть и иные причины, в силу которых счет может оказаться замороженным. Из-за неплатежей по налогам счета блокируют на сумму имеющегося долга. При этом возможность пользования счетом сохраняется, но имеет условием наличие неснижаемого остатка на нем. В иных ситуациях счет замораживается полностью.

Наличие блокировки хотя бы по одному из имеющихся у налогоплательщика счетов влечет за собой запрет на открытие новых. С целью оперативного предоставления банкам такой информации ФНС создан специальный сервис, позволяющий узнать о блокировке счета на сайте налоговой службы. Доступ к сервису свободный и бесплатный, что позволяет воспользоваться им любому заинтересованному лицу. Сама процедура проверки счета на блокировку в налоговой предполагает знание ИНН проверяемого лица и технической сложности не представляет.

Узнавайте первыми о важных налоговых изменениях

Что делать, если счет заблокировали

Важно предупредить контрагентов о приостановлении операций. Часто вместе с блокировкой к счету предъявляется так называемая Картотека 2 по неоплаченным в срок расчетным документам

Это означает, что к счету предъявляются инкассовые поручения на недоимку по налоговым платежам, и в случае поступления средств происходит безакцептное списание задолженности. В случае ошибки в начислении долга возврат неправомерно списанных средств может занять довольно продолжительное время. Навести справки в банке об обстоятельствах блокировки и наличии картотеки. В случае, если оплаты недоимки уже произведены, взять копии подтверждающих оплату документов с отметкой банка. Посетить налоговый орган для выяснения обстоятельств, предъявить подтверждающие документы. Если претензии ИФНС обоснованы, узнать подробности платежа, период, за который образовалась задолженность или не сдана отчетность, точную сумму, КБК и прочую существенную информацию. Произвести оплату недоимки, предоставить необходимые документы или отчеты. При необходимости, взять в банке копии платежных поручений с отметками об оплате. Предоставить ИФНС документы, подтверждающие устранение недочетов.

После остается только дождаться, когда налоговая снимет ограничения. Это должно произойти не позднее дня, следующего за днем принятия решения о снятии блокировки через электронную систему информирования банков. Выдача клиенту решения о разблокировке с целью передачи в банк не допускается, т.к. оно не имеет юридической силы.

Причины, по которым ИФНС блокирует счета

Заморозка — процесс очень негативный, так как практически любая бизнес-деятельность даже внутри юридического лица замораживается. Проявляется это в том, что нельзя выполнять действия по расходу и производить расчеты с поставщиками. Заморозка становится основным пунктом в убытках организации.

Заморозка расхода на счетах — вынужденная мера при нарушении НК

Заморозка расхода на счетах — вынужденная мера при нарушении НК

Остановка деятельности счета означает, что организация или ИП не смогут пользоваться им для расхода и оплаты: невозможно перевести средства, равно как и обналичить их. Более того, зная, что ИФНС «арестовала» счета юридического лица, банк не может открыть ему новые счета или выдать вклады и депозит. Причем это распространяется и на другие финансовые учреждения.

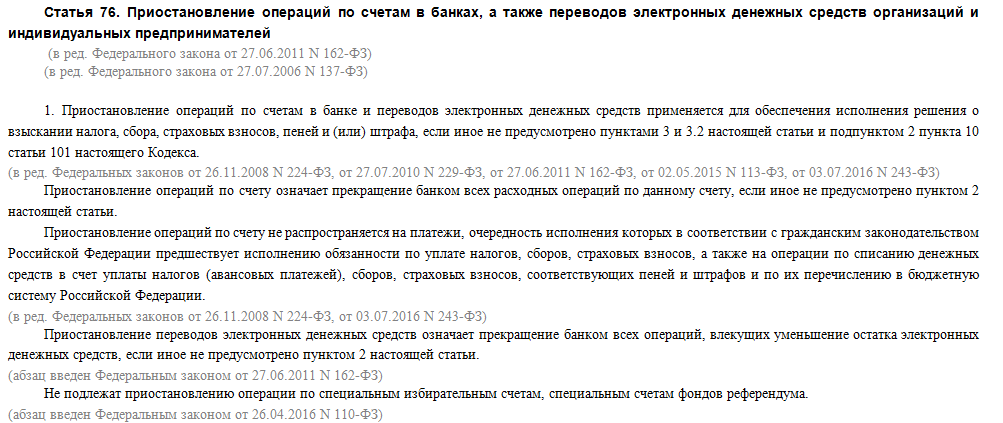

Фрагмент статьи 76 НК РФ

Фрагмент статьи 76 НК РФ

Основания, на которых осуществляется блокировка счета, перечислены в статье 76 Налогового кодекса и включают в себя:

- Блокировку за уклонение от уплаты налоговых сборов. Если юридическое лицо не выполнило хотя бы одного из требований налоговой об уплате средств за штраф или пеню, в течение восьми дней после их получения, то производится ограничение расчетных операций. Осуществляется это не ранее, чем производится подтверждения о взыскании. Расход при этом ограничивается лишь на сумму взыскания. Средствами, превышающими ее, можно свободно распоряжаться.

- Блокировка за несдачу бумаг, декларирующий налогоплательщиком полученным их доходов и расходов. Ограничения, которые накладываются за несвоевременную подачу декларирующих бумаг, принимаются по истечению десяти дней с того момента, когда срок, установлены для сдачи, истек. Ограничений на суммы средств не предусмотрено, поэтому блокируются все средства и расход «замораживается».

- Блокировка за нарушение требований цифрового оборота бумаг. Если юридическое лицо обязано подавать отчеты в цифровом виде и в течение десяти дней с начала штрафного срока сдачи не осуществило документооборот с ИФНС, то вторая вправе заблокировать расход по счету.

- Блокировка за отсутствие подтверждения приема цифровых бумаг от ИФНС. Юридические лица обязаны производить подтверждение приемки от ИФНС нескольких видов цифровых бумаг: о рекламации предоставления бумаг, о даче прояснений, а также повестки о вызове в ФНС. Сроки такие же, как в случае выше: если подтверждение не будет выполнено, то налоговая вправе имеет право наложить арест на счета в течение десяти суток.

Блокировка осуществляется не только за отсутствие деклараций, но и при неподтверждении приема бумаг

Блокировка осуществляется не только за отсутствие деклараций, но и при неподтверждении приема бумаг

- Несдача формы 6 для налога на доход физических лиц. Если агент не сдал отчет расчета сумм по форме подоходного налога № 6 после десяти суток сдачи самого налога, то инспекция может «заморозить» его расходный счет.

- Блокировка в результате инспектирования по месту. Если после проверки налоговой инспекцией юридического лица при выезде были начислены штрафы, то ФНС может заморозить счет на сумму штрафа. Более того, возможно наложение ограничений, связанных с передачей некоторого вида ценностей в залог без разрешения инспекции.

- Блокировка за несдачу расчетных бумаг по взносам страховки. Это нововведение действует с 2018 года и предполагает наложение ограничений на счет в случае несвоевременной сдачи отчета по страховым взносам.

Важно! Помимо этих оснований, блокировка возможна и при наличии факта юридическим лицом имущества от принудительного ареста приставом в случае погашения задолженности. Арест средств возможен также после судебного решения государственных органов

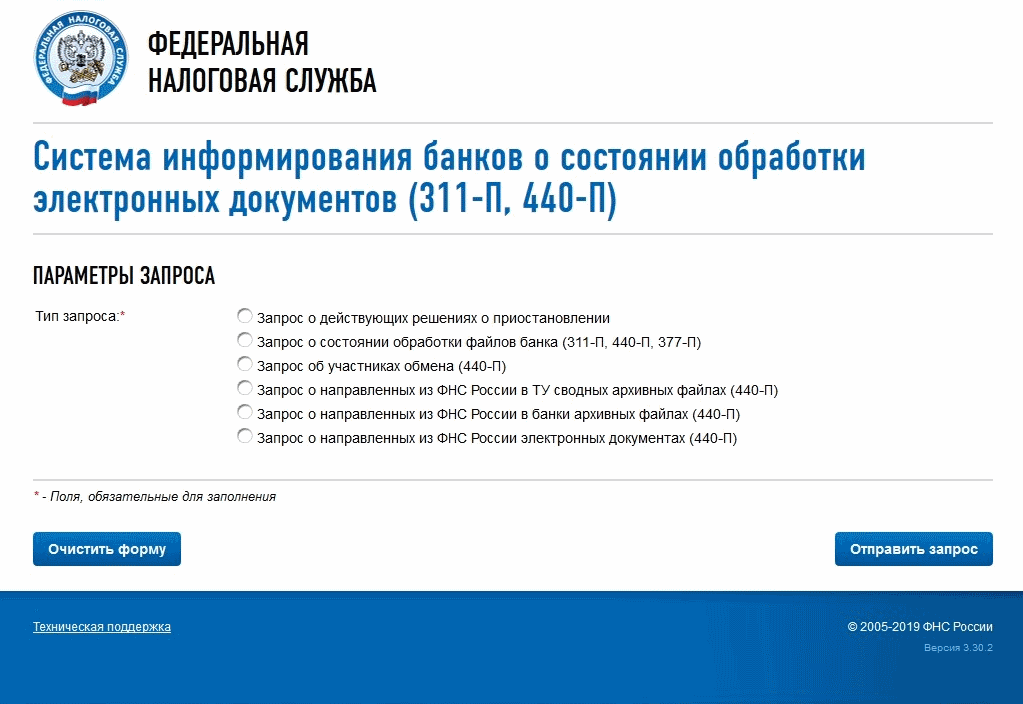

Внешний вид интерфейса системы

Внешний вид интерфейса системы

Порядок получения информации в системе

Для того чтобы узнать заблокирован ли счет следует поступать в соответствии с инструкцией:

- посетить официальный веб-ресурс фискальной службы (service.nalog.ru/bi.do — сайт ИФНС);

- найти сервис «система информирования банков о состоянии обработки электронных документов»;

- выбрать вкладку «запрос действующих решений о приостановлении»;

- заполнить информацию об интересующем лице. Потребуются данные ИНН плательщика налогов и БИК кредитного учреждения в котором обслуживается его счет;

- подтвердить автоматический запрос, что информация нужна человеку, а не роботу;

- кликнуть на клавишу «отправить запрос».

Вслед за этим система «БанкИнформ» выдаст сообщение в котором будет указано вследствие чего была применена блокировка счета. Воспользовавшись этой информацией налогоплательщик имеет возможность проверить насколько такое решение соответствует законодательству. В сообщении находятся все сведения необходимые для понимания причин таких действий налоговой службы

Особое внимание нужно направить на:

- дату, установленную в ответе. Имеет огромное значение с какого времени были заблокированы счета. Также важен период в течении которого длится просрочка в предоставлении документации, уплаты налога и т.п.;

- существование задолженности и ее величина;

- наличие подписей представителей налоговой.

В случае отсутствия этой информации в сообщении или если сведения не достоверные, то решение о блокировании счетов есть возможность оспорить. Это можно сделать как в самой налоговой, так и в судебном порядке.

Варианты

Арест возможен для всякого счета, который принадлежит плательщику, даже когда он открыт в драгоценных металлах, а также денежных единицах иной страны. Отступлением от правила являются спецсчета фондов референдумов и специальные избирательные счета (пункт 1 статья 76 Налогового кодекса Российской Федерации).

Внимание

Может быть заблокировано определенное количество денежных единиц, тогда пользоваться счетом можно, если на нем будет средств больше, чем заблокированных. Когда блокирован остаток, независимо от его размера и изменений в периоде блокировки, допускается оплата платежей налоговых служб или платежей более высокой очередности.. Федеральный орган исполнительной власти принимает решение ограничения установленной суммы

Цель – взыскать неоплаченные налоги или пени, штрафы или взносы. Их размер легко определяется. Постановление о взыскании платежей должно следовать перед блокировкой счета, даже если он в драгоценных металлах или валюте. Блокируются с пересчетом по учетной цене или, соответственно, курсу. Эти данные устанавливаются на начало действия запрета по расходованию средств. Сумма будет указана в рублях. Если на общем счете инвестиционного товарищества недостаточно средств, ограничивается использование средств управляющего товарища, но если не хватит и их, ответственность налагается и на обычных товарищей

Федеральный орган исполнительной власти принимает решение ограничения установленной суммы. Цель – взыскать неоплаченные налоги или пени, штрафы или взносы. Их размер легко определяется. Постановление о взыскании платежей должно следовать перед блокировкой счета, даже если он в драгоценных металлах или валюте. Блокируются с пересчетом по учетной цене или, соответственно, курсу. Эти данные устанавливаются на начало действия запрета по расходованию средств. Сумма будет указана в рублях. Если на общем счете инвестиционного товарищества недостаточно средств, ограничивается использование средств управляющего товарища, но если не хватит и их, ответственность налагается и на обычных товарищей.

Подобные меры применяются и в консолидированной группе к ответственному, потом к иным членам. Последовательность определяется налоговой инспекцией (пункт 13 статьи 76, пункт 11 статьи 46 Налогового кодекса Российской Федерации). Если отступления от закона оцениваются не в эквиваленте денег, например, не сданы отчеты, то средства запрещается использовать для любых расходных операций.

Важно

Наказание в виде блокирования назначается всем участникам консолидированной группы, в том случае, если в отсутствии декларации по ее прибыли (пункт 13 статьи 76).

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать всю отчетность по налогам и взносам через интернет

ВАЖНО

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. НК РФ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Причины блокировки расчетного счета налоговой инспекцией

Чаще всего именно по инициативе налоговиков банк может заблокировать расчетный счет юридических лиц. Для компании-нарушителя наступает не очень приятная ситуация, ведь все финансовые операции, связанные с ее деятельностью, вмиг останавливаются. Причины блокировки ИФНС закреплены ст. 76 НК РФ. Вот их краткий список:

- Игнорирование организацией требований налоговых органов (решение о блокировке принимается согласно п. 2 ст. 76).

- Нарушение сроков сдачи деклараций (основание — п. 3 ст. 76).

- Несоблюдение правил ЭДО (счет блокируется исходя из пп. 1.1 ст. 76).

Кроме того, работники ФНС имеют все основания «заморозить» р/с юр. лица или ИП после проведения выездной камеральной проверки.

Неисполнение требования об уплате налога

Налоговики контролируют уплату всех налогов в государственную казну. Так, если при проведении проверки выявлено наличие задолженности у предприятия, есть ошибки в отчетах, не внесена пеня, штраф, налог или сбор, то федеральный орган способен вынести решение о блокировании счета нарушителя. Действие подкреплено п. 3 ст. 46 НК РФ.

Банк имеет основания изъять образовавшийся долг с указанного счета или полностью его заморозить. Данный процесс осуществляется в течение 3 месяцев со дня образования долга. Само требование выставляется заказным письмом в банк по почте. После получения банковским учреждением решения у нарушителя есть 8 дней, чтобы решить проблему с задолженностью.

Отсутствие декларации

Если контролирующие органы не получили от предприятия декларацию, период сдачи которой — 10 дней после подачи отчетов, движения по счетам будут также приостановлены. В подтверждение тому выступает п. 3 ст. 76 НК РФ. Санкция применима лишь в отношении деклараций. Иных отчетов она не касается.

В результате вся сумма, находящаяся на р/с арестовывается, но организация еще может осуществить перевод налоговых платежей в государственный бюджет.

Отсутствие 6-НДФЛ

Если юридическое лицо не предоставит в течение 10 дней после крайнего срока сдачи расчет по форме 6-НДФЛ (обязательство действует с 2016 года по 113-ФЗ), счет будет заблокирован. Напомним, что сдается такой расчет каждый квартал до конца месяца (последний день — крайний срок). А годовой расчет следует подать не позже 1 апреля.

Отсутствие квитанций о приеме электронных документов

Если предприниматели отправляют отчеты в налоговую электронным методом, то в течение 6 дней нужно подтвердить факт приема, заполнив специальную форму — квитанцию. Правило действует с 2015 года как для ИП, так и для юридических лиц. Отсутствие такой квитанции в государственных органах выступает причиной блокирования счета в течение последующих 10 дней.

Правонарушения по результатам проверки

Если у ИФНС появились основания считать, что предприятие нарушает законы ведения предпринимательской деятельности или скрывает имущество, возможно проведение выездной камеральной проверки. Выявив факт задолженности, насчитав налог, штраф, пеню, инспекция запрещает сдачу в залог определенных видов собственности, не требуя при этом согласия владельца. Далее налоговики могут приостановить движение средств на счетах нарушителя.