Виды ценных бумаг

Содержание:

- Виды векселей

- Как пользоваться ценными бумагами

- Сравнение

- Облигации по виду процентного дохода

- Бессрочные ценные бумаги

- Долговые обязательства

- Производные бумаги

- Свойства ценных бумаг и закрепляемые ими права

- Простой и переводной вексель — что это такое, в чём отличия

- Классификация по видам

- Государственные ДЦБ

- Классификация облигаций

- Сравнение бумаг

- Чем отличается вексель от облигаций

- Краткие определения простыми словами

- Определение векселя

- Векселя: удобно, сложно, дорого

Виды векселей

- Именными (на конкретного человека). Передача по индоссаменту запрещена. Возможна передача только по цессии.

- Ордерные (на предъявителя). Держатель может заменяться индоссаментом с указанием нового держателя. В большинстве случаев этот тип.

- Казначейские (для покрытия государственного дефицита бюджета);

- Коммерческие (товарные);

- Финансовые (для получения кредитов);

- Бланковые (когда цена товара точно неизвестна);

- Дружеские (выдаются при 100% доверии);

- Бронзовые (без реального обеспечения, вымышленные);

- Обеспечительные;

- Ректа-вексель (именной);

- Авансовый (в счёт будущей работы);

Авалированный вексель — даёт дополнительную гарантию банка (авалиста) по платежам.

Банковский вексель — похож на банковский депозит, но застрахован в системе АСВ.

Как пользоваться ценными бумагами

Если вы решили попробовать себя на фондовом рынке, необходимо разобраться с вариантами деятельности, связанной с ценными активами:

- вложения (инвестиции) сбережений с целью накопления капитала;

- приобретение/реализация бумаг. Заработок, основанный на разнице в цене покупки и продажи;

- бизнес.

Выбор того или иного вида деятельности зависит от целей участника рынка и от размера вложений.

Инвестиции

Первоначальный капитал можно приумножить с помощью инвестирования. Основные инструменты инвестора – акции и облигации. Как правило, вложения в ценные бумаги выгоднее помещения капитала на банковский счет. Прибыль инвестора складывается из двух составляющих:

В основном для инвестиций используют долгосрочные инструменты. Инвестора интересуют не колебания цен, а акции и облигации, которые подорожают и обгонят инфляцию.

Спекуляции

Трейдинг или спекуляция – вид заработка, основанный на разнице между ценой приобретения и реализации активов.

Трейдер отличается от инвестора тем, что рассчитывает на краткосрочные проекты. Они приносят большую прибыль, но риск проектов намного выше, чем долгосрочных.

Бизнес

Владельцы бизнеса используют ценные бумаги для эффективного управления деятельностью компании.

Ценные бумаги выпускают для того, чтобы:

- увеличить капитал акционерного общества;

- внести корректировки в права держателей акции/облигаций;

- реорганизовать компанию.

Необходимо учитывать, что выпуск акций увеличивает риск банкротства организации, а эмиссия облигаций – приводит к возникновению долга.

Знание видов, классификации и способов управления ценными бумагами повышает уровень финансовых возможностей, позволяет эффективно инвестировать и приумножать капитал.

Сравнение

Как правило, облигаций выпускается достаточно большое количество, в то время как вексель может быть и в единичном экземпляре. Кроме того, вексель всегда носит документарную форму, то есть изготавливается на бумаге, в то время как облигация может иметь и бездокументарную форму. Также необходимо сказать, что вексель предполагает выплату по нему только денежных средств, а по облигации можно получить как деньги, так и любое другое эквивалентное имущество. И в довершение: облигация всегда предполагает наличие купона, то есть определенной доходности или процента, а вексель может такого дохода не иметь, если иное не указано в документе.

Облигации по виду процентного дохода

Виды облигаций по виду процентного дохода делятся на облигации с доходом:

-

постоянным;

-

фиксированным;

-

плавающим (переменным);

-

амортизационным.

Процентный доход по облигациям с постоянным процентным доходом известен заранее, так как доход определен условиями эмиссии облигации, и не меняется в течение всего срока существования облигации.

По облигациям с фиксированным процентным доходом уровень процентного дохода заранее известен, но разный в разные купонные периоды.

По облигациям с плавающим (переменным) процентным доходом уровень дохода меняется по установленным правилам на протяжении времени обращения облигации. При этом величина дохода по облигациям с плавающим процентом может устанавливаться либо:

-

составной из ее фиксированной условиями выпуска величины и нефиксируемой части, например, фиксированная часть – 3% годовых плюс рыночная ставка по 6-месячным ссудам на рынке на момент выплаты процентного дохода по облигации, или 5% плюс официальная величина инфляции за год;

-

равной выбранной процентной ставке на рынке;

-

равной приросту (в процентах) рыночной цены какого-то товара и т.п.

Бессрочные ценные бумаги

Бессрочные ценные бумаги не имеют оговоренного срока использования и предполагают выполнение их эмитентом обязательств перед инвесторами пожизненно.

К бессрочным ценным бумагам относятся:

- Акции;

- Бессрочные облигации;

- Бессрочные векселя (ависта);

- Депозитарные расписки.

Последние являются вторичными ценными бумагами. Теперь рассмотрим каждый из этих видов подробнее.

Акции

Акции — это самый распространенный вид бессрочных ценных бумаг. Это ценные бумаги, дающие их владельцам право на участие в управлении компанией-эмитентом и получение дивидендов при распределении ее прибыли. Простыми словами, покупая акции, инвестор, фактически, покупает долю в бизнесе.

Бизнес может идти успешно, а может — нет, поэтому и рыночная цена акций может как расти, так и падать, дивиденды — как выплачиваться в разном объеме, так и нет. То есть, обычные виды акций не гарантируют какой-либо прибыли их владельцам, в отличие от облигаций.

Но есть привилегированные акции, которые дают инвесторам больше прав на получение дивидендов, но зато меньше прав на участие в управлении компанией.

Дивиденды по акциям выплачиваются, как правило, раз в год, по итогам года, решение об их выплате и размере принимается на Общем собрании акционеров. Если есть серьезная необходимость направить полученную прибыль на другие нужды компании (расширение, модернизацию, и т.д.), то Собрание акционеров может принять решение, не предполагающее выплату дивидендов вообще.

Акции — это излюбленные ценные бумаги инвесторов и трейдеров со всего мира. Именно на акциях разбогатели самые знаменитые инвесторы, ведь ничто не может приносить такой стабильный и высокий доход, как вложение в реальный бизнес, что и предполагают инвестиции в акции.

Бессрочные облигации

В целом, облигации — это срочные ценные бумаги, но есть их отдельный вид, являющийся бессрочным. Иногда к их числу причисляют даже облигации, имеющие конкретный срок погашения, но очень длительный, например, 50-100 лет.

Покупая такие долговые ценные бумаги, инвестор получает небольшой, но стабильный источник пассивного дохода — купонный доход. Конечно же, риск вложения капитала на такой длительный срок существенно выше: даже если сейчас компания или государство кажутся сверхнадежными, что с ними будет через десятки лет — неизвестно.

Бессрочные векселя (ависта)

Векселя тоже относятся к срочным ценным бумагам, но тоже есть отдельная их разновидность, не имеющая конкретного срока обращения. Бессрочные векселя называют «ависта», так же называется надпись на векселе, которая удостоверяет возможность предъявления его к оплате в любое время.

Бессрочные векселя служат аналогом денег и передаются от владельца к владельцу путем проставления на них передаточной надписи — индоссамента.

Депозитарные расписки

Депозитарные расписки являются вторичными (производными) ценными бумагами, поскольку удостоверяют право владения акциями или облигациями — первичным базовым активом. Их выпускают с целью упрощения процедуры выхода компании на зарубежные рынки: разместить свои акции на фондовой бирже за рубежом сложнее, чем разместить там депозитарные расписки, выпущенные инвестиционным банком, имеющим доступ к торгам.

Выделяют несколько видов депозитарных расписок, исходя из географии их происхождения:

- Американские;

- Европейские;

- Глобальные;

- Российские.

Владея депозитарной распиской, инвестор получает все те же права, что и владельцы первичных ценных бумаг, право на которые она удостоверяет. То есть, он так же может получать дивиденды или купонный доход и т.д., а при необходимости — может и обменять их на первичные ценные бумаги. Сами депозитарные расписки тоже являются биржевыми активами и могут использоваться для спекулятивного заработка.

Подробнее о механизме выпуска и особенностях депозитарных расписок читайте в отдельной статье: Депозитарные расписки.

Теперь вы знаете, какие виды ценных бумаг существуют, и чем они отличаются между собой. Основных видов два — это акции и облигации, многие другие ценные бумаги являются производными от них.

Это только основная, вводная информация о ценных бумагах. Оставайтесь на Финансовом гении, изучайте раздел Инвестиции и другие разделы, чтобы узнать больше подробностей и нюансов о фондовом рынке и не только. До новых встреч на страницах сайта!

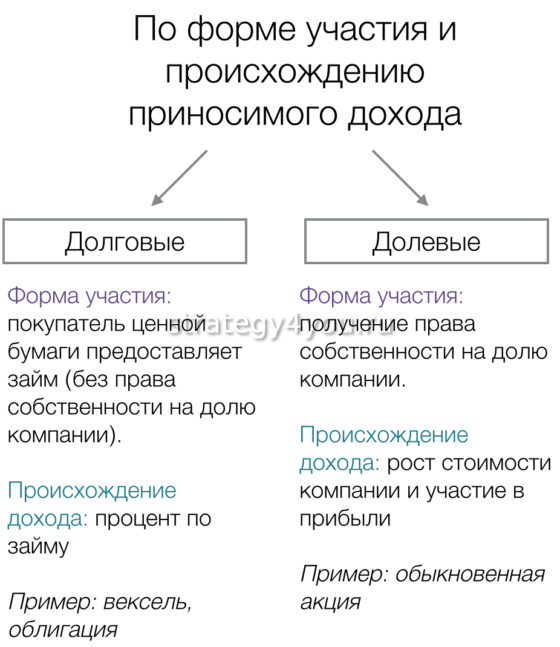

Долговые обязательства

Чтобы определить, что такое долговые ценные бумаги, следует понимать, что они, в первую очередь, удостоверяют долговые обязательства компании-эмитента в отношении держателя. Это заем по сути, по которому выплачиваются основная сумма и проценты.

Долговые ценные бумаги могут эмитироваться государством, международными организациями, самоуправлениями, коммерческими обществами, кредитными учреждениями. Бумаги могут обеспечиваться залогом или не предполагать такого. В договоре займа могут прописываться различные условия.

Особенности ценных бумаг долгового типа:

Особенности ценных бумаг долгового типа:

- Номинальная стоимость – основа расчета процентов, выплачивается в день погашения.

- Срок погашения – это дата, когда эмитент обязан выплатить держателю основную сумму и закрыть обязательства. Бумаги могут быть краткосрочными (до года), среднесрочными (1-10 лет), долгосрочными (от 10 лет).

- Купонная ставка – так называется процентная ставка, которую платит эмитент владельцу бумаг, может быть плавающей либо фиксированной. Плавающая зависит от краткосрочных процентных ставок, фиксируется на конкретный период. Краткосрочные бумаги не предполагают купона, ведь они эмитируются с дисконтом (разница между номинальной ценой и стоимостью ценной бумаги).

- Дата выплаты купона – срок, в который осуществляется процентный платеж.

- – это заем, который предполагает какие-то особые условия (пример: конвертируемые облигации, которые в указанную дату можно поменять на акции).

Покупая ценную бумагу, клиент в момент совершения сделки фиксирует ставку доходности. Она зависит от стоимости покупки, ставки купонной, накопленной купонной прибыли, которая выплачивается прошлому владельцу бумаги. Ликвидность бумаг зависит от массы факторов (сегмент рынка, объем эмиссии, рыночная ситуация, уровень спроса/предложения и т.д.).

Основные преимущества долговых ценных бумаг:

- Хорошая альтернатива депозитам в банке – выше доход.

- Возможность продать бумаги до срока погашения.

- Сохранение накопленных процентов при продаже, отсутствие штрафов.

- Большой выбор сочетаний условий – валюта, доходность, срок вложения, риски.

- Возможность сформировать хороший портфель – купить ценные бумаги предприятий из разных стран, секторов экономики, диверсифицировав вложения.

Производные бумаги

Опционы

Отдельные продукты контрактного назначения, покупатели которых приобретают права на покупку или продажу активов по фиксированной стоимости в течение, к примеру, 12 месяцев.

Сходства у опционов и фьючерсов, конечно, есть, но первые наделяют новоиспеченного держателя правами, а не обязанностями. Сделки по опционам переходят в исполнение, если являются выигрышными.

В нашей стране распространены опционы на подписание договоров и опционные контракты. Предметами первых опционов являются права физического лица на подписание соглашения. Опционы второго типа предоставляются за уплату или иное встречное представление, предусмотренное контрактом.

Свопы

Двухсторонние договоры, служащие для проведения обменных операций: ликвидные, внебиржевые, не обращаемые с банковским обеспечением. Широко распространены свопы валютные, процентные, фондовые и товарные. Изюминка их, как нормативных актов, состоит в регламентации государством. Каждый из вышеперечисленных свопов обладает инвестиционными преимуществами на снижение валютного или процентного риска, на получение прибыли с разницы в ставках, на снижение расходов по управлению документальным портфелем. Про инвестиционный портфель ценных бумаг я расскажу в отдельной статье, а пока продолжу рассказ о теории.

Свойства ценных бумаг и закрепляемые ими права

Согласно классическому

своему определению, данному в большинстве

экономических словарей, ценная бумага

должна удовлетворять следующим основным

требованиям:

Ценная бумага должна

свободно обращаться на рынке, то есть

покупаться и продаваться;

Она должна

соответствовать определённым стандартам,

делающим её ликвидным (способным

обращаться) товаром;

Она должна быть

доступной для гражданского оборота;

Её оборот должен

быть регулируемым, а сама она — признана

государством;

Как часть определённого

сегмента рынка, ценная бумага должна,

в определённой степени, являться его

отражением, быть рыночной;

Она должна иметь

документальную форму (при этом не важно,

на бумаге она выпущена или же — в

электронном виде);

Информационная

открытость для потенциальных инвесторов

— это ещё одна важная её черта;

Риск — это ещё одно

свойство неразрывно связанное с ценными

бумагами. Он отражает степень вероятности

того, что расходы, связанные с приобретением

и владением ценной бумаги, в итоге

превысят доходы получаемые от неё;

Доходность — это

то, ради чего, в большей степени, и

приобретается инвестором та или иная

ценная бумага

Она напрямую связана с

риском. Чем больше риск, тем выше

потенциальная доходность.

В зависимости от типа

ценной бумаги, она может давать своему

владельцу следующие права:

- Право на требование

определённой суммы денег и процентов

по ней (долговые ценные бумаги, паи

инвестиционных фондов); - Право на долю в

бизнесе (в том числе и на часть прибыли

от него в виде дивидендов) и на участие

в управлении им (долевые ценные бумаги

— акции); - Так называемое,

вещное право. То есть право на определённые

товары находящиеся во временном владении

другого лица, например, перевозчика

(разного рода товарораспорядительные

документы, например, коносаменты).

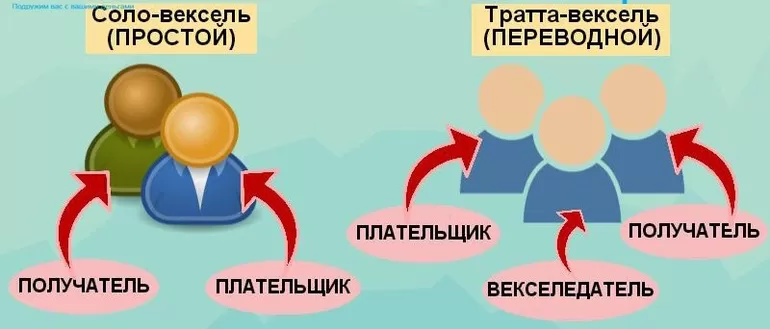

Простой и переводной вексель — что это такое, в чём отличия

3.1. Простой

Простой вексель (соло) — это безусловное обязательство заплатить в установленный срок прописанную сумму без каких-либо условий. Векселедатель получает денежную сумму от векселеполучателя. Выписывает её кредитор, является его долговой распиской.

Примерами может служить обычная операция продажи товара, когда у покупателя не хватает денежных средств. Вместо денег продавец выписывает простой вексель, согласно которому покупатель должен выплатить ему долг в срок. В момент выплаты обязательство просто передаётся покупателю (иногда говорят гасится).

Какие реквизиты должны быть прописаны в простом векселе:

- Вексельная метка о типе;

- Денежная сумма цифрой и прописью;

- Срок и место платежа;

- Адрес получателя платежа;

- Место, дата составления;

- Подпись, кто выдает документ (векселедателя);

Срок платежа указывается в виде:

- По предъявлении;

- По времени от предъявления;

- По времени от составления;

- На фиксированный день;

3.2. Переводной

Переводной вексель (итал. «tratta» — передача) — это долговая ценная бумага подписываемая только кредитором, где содержится требование выплатить сумму долга третьему лицу (ремитенту) по приказу или поручению лица его выдавшего (трассанта). Должника называют «трассатом».

Какие реквизиты должны быть прописаны в переводном векселе

- Вексельная метка о типе;

- Денежная сумма цифрой и прописью;

- Срок и место платежа;

- Адрес получателя платежа;

- Место, дата составления;

- Нахождение и данные плательщика;

- Указание кому или по приказу кого должен быть погашен;

- Подпись, кто выдает документ (векселедателя);

Примечание

В данном случае ценная бумага несёт ценность, которую можно продать другому лицу.

Классификация по видам

Простой, или соло-вексель: в ценной бумаге содержится обязательство должника заплатить определённую сумму в установленный срок кредитору, указанному в данных документа. Таким образом, этот тип векселя выполняет функции долговой расписки, в которой закреплена обязанность векселедателя без дополнительных условий уплатить векселедержателю некие денежные средства. Во всех операциях с такой бумагой могут участвовать только заёмщик и заимодатель.

Переводной вексель, этот документ также называется тратта. По нему должник перечисляет денежные средства третьему лицу по его собственному распоряжению или по поручению лица, которое выдало бумагу. Вексель такого типа аналогичен переводу задолженности по кредитному договору. Указанные обстоятельства делают тратту бумагой, содержащей письменный приказ кредитора плательщику об уплате в оговорённый срок определённой суммы держателю векселя или лицу, унаследовавшему его права.

Этот документ связывает не менее трёх субъектов материальных отношений, то есть векселедателя, приобретателя бумаги и непосредственно плательщика по ней. Выписывается переводной вексель только кредитором, и лишь это лицо его подписывает.

Государственные ДЦБ

Данный тип долговых ценных бумаг представляет собой форму существования внутреннего долга страны. Тут в качестве эмитента выступает непосредственно государство. Основные преимущества государственных ЦБ – максимальный уровень надежности и безопасности вклада, льготное налогообложение (в сравнении с другими видами бумаг, направлениями инвестирования).

Данный тип долговых ценных бумаг представляет собой форму существования внутреннего долга страны. Тут в качестве эмитента выступает непосредственно государство. Основные преимущества государственных ЦБ – максимальный уровень надежности и безопасности вклада, льготное налогообложение (в сравнении с другими видами бумаг, направлениями инвестирования).

Государственные ценные бумаги обычно размещаются через министерства финансов или центральные банки. В качестве основных инвесторов выступают страховые и пенсионные фонды, население, инвестиционные фонды и компании. Бумаги могут выпускаться в документарной (присутствует бланк) и бездокументарной формах (присутствует лишь запись на счету в депозитарии).

Распространение государственных ЦБ в безбумажной форме может осуществляться через аукционные торги, методом открытой продажи по установленным ценам всем желающим, посредством закрытого распространения только для определенных инвесторов и т.д.

На рынке облигаций государственные ценные бумаги обычно занимают лидирующее место (доля доходит до 50%). В России наибольший удельный вес принадлежит среднесрочным и долгосрочным облигациям.

Классификация облигаций

Облигации отличаются по виду, форме выпуска, сроку обращения и другим признакам. Рассмотрим эту классификацию подробнее.

По эмитенту облигации делятся на:

корпоративные (выпускаются акционерными обществами и крупными предприятиями);

муниципальные (выпускаются местными органами управления);

государственные (облигации федерального займа для физических лиц);

иностранные (выпущенные иностранными предприятиями).

По форме выпуска:

- документарные (бланки, напечатанные на специальной бумаге типографским способом);

- бездокументарные (представлены в виде электронных документов).

По виду выплат:

- купонные (в течение срока действия облигации производится выплата процентного дохода);

- дисконтные (без выплаты процентного дохода);

- с выплатой дохода в момент погашения.

По сроку обращения:

- краткосрочные (срок обращения до года);

- среднесрочные (действуют от 1 до 5 лет);

- долгосрочные (от 5 до 30 лет);

- бессрочные (срок обращения от 35 лет).

Сравнение бумаг

Отличие векселя от облигации можно найти, составив сравнения этих ЦБ по основополагающим параметрам и объединив их в таблицу.

| Наименование | Облигационные свойства | Вексельные данные |

| Временной период действия | От 3 до 5 лет (с расчетом на среднесрочное перспективное развитие) | Один год (краткосрочное действие) |

| Предмет соглашения | Деньги и их эквиваленты | Только деньги |

| Выпуск | Осуществляется организациями любой формы, так как является эмиссионной ЦБ | Можно относить к объекту хозсделки. Трассант издает ЦБ, а владелец по истечении периода выставляет ее к выплате. Выпуск консолей без прикрепления их к сделкам правомочны исполнять только банки. |

| Принцип выплат | Долевой, с процентами от их реализуемости, в регламенте прописанного периода | Полной суммой с дивидендами по ставке, закрепленными в договоре |

Таким образом, сходства данных обязательств проявляются в следующем:

- представляются долговыми ЦБ;

- их можно использовать на вторичном рынке;

- работают на аккумулирование средств с получением прироста.

К ряду сходств можно отнести дарственный процесс, совершаемый с этими сертификатами. Заключается он в следующих правилах:

- Договор дарения по ст.574ГК,может быть совершен в устной форме.

- Если дарителем будет представляться юрлицо, то письменная форма обязательна. При этом стоимость дарственного процесса превышает 3 тыс. рублей.

- Заключения сторонами консенсуального договора, то есть обещания дарения также требует письменной формы. Кроме этого необходимо полное описание намерений дарителя, характеристика предмета дарения с его индивидуальными свойствами.

Чем отличается вексель от облигаций

На сегодняшний день известно множество видов ценных бумаг. Ценная бумага — это документ, который регламентирует права его владельца на владение теми или иными правами, на движимое и недвижимое имущество.

Существует целое многообразие ценных бумаг, которые отличаются установленными критериями и реквизитами, различной формы и назначением.Одним из актуальных вопросов – чем же отличается вексель от облигации.

Прежде чем сравнить эти две ценные бумаги, необходимо разобраться в сущности каждой.

Облигация

Облигация — это вид ценных бумаг, который устанавливает права ее держателя на получение от лица, выпустившего данный документ, в установленный и зафиксированный в ней срок, ее полную стоимость, которая была назначены при ее выпуске – или номинальную стоимость.

Эмитент или организация, которая выпускает облигации, отвечает по своим правам и выплачивает лицам, которые вложили свои средства для развития организации путем покупки данной ценной бумаги, процент от дохода предприятия или дисконт.

Необходимо отметить, что доход держатель получает на протяжении определенного периода, указанного в облигации, а именно:

- На протяжении периода зафиксированном в документе максимум 5 лет, тогда сумма указанная в облигации выплачивается частями.

- По истечении определенного периода, организация обратно выкупает облигацию и возвращает инвестированную сумму физическому или юридическому лицу, в зависимости от того, кто осуществлял вклад.

Доход от облигации может быть установлен фиксированной процентной ставкой или плавающей, а именно, изменяющейся в зависимости от влияния внешних факторов (ситуация в организации, изменение ставки рефинансирования и другие).

Облигации, так же как и акции, обращаются на фондовых рынках, операции с которыми осуществляют брокеры. Таким образом, облигации это вид долговой ценной бумаги.

Юридическому или физическому лицу, владеющим свободными денежными средствами, можно надежно их инвестировать, сделать так, чтоб их же деньги работали на них, путем получения процентов от вложения и являясь держателем облигации.

Вексель – это строго регламентированная, долговая ценная бумага с определенным перечнем реквизитов, без которых она теряет свою значимость. Векселедатель выпускает соответствующую ценную бумагу векселедержателю, которая свидетельствует о вложении средств последнего и то, что он претендует на выплату процентов и полной стоимости векселя.

Вексель бывает двух видов:

- Вексель, как долговой документ, который оплачивает векселедатель по истечению определенного срока.

- Вексель, который оплачивает третья сторона. Векселедатель выпускает ценную бумагу, передает ее векселедержателю, а плату по ней совершает должник векселедателя.

Необходимо отметить, что предметом договора могут быть только денежные средства, а ни какие — либо их эквиваленты

Важно отметить, что срок действия векселя устанавливается не более чем на год и не требует государственной регистрации. Сумма долга выплачивается целиком

Таким образом, гражданин (как юридическое так и физическое лицо) имеет право купить вексель у векселедателя в целях разумно пустить в работу собственные денежные средства, сохранить их от влияния внешних факторов.

Так подобное вложение можно считать инвестициями для того, кто выпускает вексель.

При этом, тот кто вкладывает средства, должен проследить за строгостью заполнения всех форм векселя, указать все реквизиты, иначе впоследствии его можно признать дифективным и плата по нему, не смотря на правило солидарности, может не осуществиться.

Сравнительный анализ исследуемых ценных бумаг

Начнем с временных рамок:

- Облигация выпускается на срок 3-5 лет (рассчитана на перспективное развитие организации).

- Вексель выпускается на срок до года (краткосрочное вложение).

Предмет договора:

- Облигация выплачивается частями в процессе установленного времени, плюс проценты от их ликвидности.

- Вексель выплачивается целой суммой, плюс проценты – ставка оговорена в документе.

Выпуск ценных бумаг:

- Облигация является эмиссионной ценной бумагой, могут выпускать организации любого типа.

- Вексель работает только как объект хозяйственной сделки, когда векселедатель выписывает вексель, и держатель этой бумаги через определенное время ее предъявляет, выпускать финансовые векселя без привязки к сделкам могут только банки.

Предмет договора:

- Облигации – деньги и денежные эквиваленты.

- Вексель – только денежные средства.

Сходствами данных бумаг являются:

- Обе ценные бумаги являются долговыми.

- И вексель, и облигацию можно передавать и покупать.

- Обе ценные бумаги позволяют адекватно аккумулировать средства граждан и получить с денег – деньги.

Краткие определения простыми словами

Прежде чем говорить о различиях, необходимо определиться с терминологией:

- Облигации — ценные бумаги, подтверждающие предоставление займа эмитенту.

- Акции — ценные бумаги, подтверждающие право держателя на долю имущества компании (при ликвидации) и часть чистой прибыли. Привилегированные акции обеспечивают получение большей прибыли, но не позволяют принять участие в управлении акционерным обществом. С простыми акциями наоборот — они не обеспечивают гарантированной прибыли, зато дают право голоса на собрании акционеров.

- Вексель — ценная бумага, подтверждающая обязательства эмитента уплатить долг держателю. В документе не указываются причины и обстоятельства возникновения долга. Задолженность считается безоговорочным обязательством. Простые векселя обязывают уплатить долг векселедержателю, переводные — третьему лицу, указанному в векселе.

- Депозит — это активы и ценности, размещенные в банке или другой специализированной организации. В русской языке различают термины «вклад» и «депозит». Вкладом называются лишь денежные средства, размещенные в банковской организации. Депозит имеет более широкое трактование. Это может быть вклад или, например, перевод денег на счет таможни для обеспечения обязательств. Когда речь идет об инвестициях, под словом «депозит» подразумевается банковский вклад под процент.

Определение векселя

Это документ, закрепленного законодательством образца строгой отчетности. Служит удостоверением того, что векселедатель обязан выдать держателю продукта определенную финансовую сумму без условий, при этом срок уплаты регламентирован. Предметом договора служат только деньги. Использование каких-либо эквивалентов недопустимо.

Правами их выпуска наделены физ. и юрлица. Оформление происходит на спецбланке, содержащем:

- реквизиты документа;

- при оформлении тратты – платежные данные векселеполучателя;

- временные ограничения легитимности ЦБ;

- местонахождение выплат;

- данные получателя;

- полные данные описания процесса вексельной сделки;

- скрепление долгового обязательства подписью выпустившего лица.

Отсутствие полного набора регламентированных законом сведений делает консоль ничтожным, поэтому его оформлению и каждому прописанному слову уделяется повышенное внимание. Вексели являются гарантией того, что должник, получивший средства, вернет их векселедателю в установленные сроки

Вексели являются гарантией того, что должник, получивший средства, вернет их векселедателю в установленные сроки

Вексели являются гарантией того, что должник, получивший средства, вернет их векселедателю в установленные сроки

Денежные документы этого типа имеют два вида:

- Долговая бумага – подлежащая оплате векселедателем по окончании регламентного момента.

- Обязательство, оплаченное третьим участником. Векселедатель ЦБ после ее выпуска, осуществляет передачу бонда держателю, при этом покрытие по ней выполняет кредитор трассанта. Примером такого вида является коносамент.

Длительность отношений определяется не более чем годовым периодом. Государственная регистрация действия не требуется. По окончании периода легитимности договора сумма долга выдается полностью. Выпуск и дальнейшее их хождение связаны с меньшими бюрократическими проволочками.

Соискатель любого правоподчинения может приобрести бонды у векселедателя. При этом преследуя цели планомерного оборота личных финансов и сохранения их от воздействия стороннего влияния. Выполняемые шаги считаются инвестиционными по отношению к издателю сертификата.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно предусмотреть все правила оформления ЦБ, во избежание признания его дефективным. В противном случае плата по нему окажется не осуществимой, не смотря на правило солидарности

Вкладчик правомочен обменять свою консоль до регламентного срока погашения на деньги. Полученная сумма будет меньше, чем та, которую ему выплатит эмитент в обозначенный момент. Произвести такое действие правильнее в банковской организации.

Покупатель в этом мероприятии является кредитором, предоставляющим аккредитив. По окончании срока получает выданные при сделке купли — продаже средства от векселедателя, но уже с процентами, предусмотренными по обязательству. Реализатор ЦБ в этом процессе частично возвращает ту ссуду, которую он дал эмитенту.

Векселя: удобно, сложно, дорого

И снова долговые обязательства перед инвестором, но со своими особенностями. В векселя просто вложиться, а прибыль по-прежнему прогнозируема: сколько и под какой процент вложил, столько и получил.

Помимо номинальных отличий от облигаций — обязательный выпуск на бумаге, опциональная доходность, исключительно денежная реализация — есть и более характерные. К примеру, векселя бывают дисконтными: на них не начисляют проценты. Также векселя чаще выпускают под имеющуюся дебиторскую задолженность, а не под конкретный проект, как в случае с облигациями.

Этот инструмент менее популярен на инвестиционном рынке. Он подходит компаниям, которые ищут альтернативу банковскому кредитованию, а также действительно крупным предприятиям, желающим увеличить обороты. С помощью векселей многие пытаются разобраться с кредитами: выпускают несколько бумаг с разным сроком погашения и выигрывают немного времени.

В 2020 году OneStart сопровождал клиента по контракту на 1,2 млрд рублей. Общий объем работ составил более 60 млн, когда по контракту возникли трудности с оплатой. Мы попросили генподрядчика выдать клиенту вексель со сроком погашения 12 месяцев — именно это помогло нам заявить в реестр требований кредиторов.

Облигации и векселя — инструменты, которыми регулярно и очень грамотно пользуются, к примеру, крупные застройщики. Облигации от ПИК, ЛСР и других очень нравятся банкирам: у них хорошая доходность, есть гарантии, соблюдается баланс активов.

В то же время в сфере жилищного строительства часто приходится работать «на своих деньгах» — по закону привлекать средства по ДДУ нельзя до ввода дома в эксплуатацию. С помощью векселей мы рассчитываемся с подрядчиками за работу, а материалы покупаем самостоятельно.

Влияние на компанию и чек-лист выпуска

Выпустив векселя, компания сможет привлечь инвестиции и свести налогообложение к минимуму, а также освободит себя от пени и штрафов. Многие бизнесмены, особенно стартаперы, любят векселя за возможность отсрочки платежей. Относительно комфортные условия вексельного механизма омрачаются их высокой стоимостью, налогами и риском убытков в случае досрочного погашения

Выпустить векселя несложно, главное — соблюдать установленную законом форму, чтобы ценная бумага не превратилась в обыкновенную долговую расписку. Внутри вексельного займа должны быть:

- наименование;

- обязательство;

- платежные реквизиты;

- сумма и срок платежа;

- место совершения обязательства;

- дата и место создания бумаги;

- подпись векселедателя.

В 2020 году разбираться во всех тонкостях вексельной схемы пришлось компании The Walt Disney. Она зарегистрировала пять векселей и с их помощью привлекла $6 млрд. Деньги пойдут на погашение старых кредитов, а вернуть долг векселедержателям компания рассчитывает до 2050 года.

Последняя крупная сделка с векселями при участии нашей компании завершилась в июле. Общая сумма выпущенных ценных бумаг превысила 210 млн рублей. Все участники сделки остались довольны, а нам удалось заработать на ней 0,5 %.