Что такое дебетовая карта: для чего она нужна и как выбрать

Содержание:

- Для чего нужна дебетовая карта

- Как отличить кредитку от дебетки?

- Чем отличается дебетовая карта от зарплатной

- Основные преимущества и недостатки дебетовой карты Сберабанка

- Определяем разницу карт по внешнему виду

- Дебетовые и кредитные карты разница

- Для чего нужна дебетовая карта

- Бесплатные карты Сбербанка

- Условия годового обслуживания дебетовой картой Сбербанка и проценты

- Что значит дебетовая карта и чем она отличается от кредитной

- Плюсы дебетовой и зарплатной карт

- Как получить карту?

- Чем отличается дебетовая карта от кредитной?

- Дебетовая карта и ее виды

- Защита и безопасность дебетовой карты

Для чего нужна дебетовая карта

Дебетовой картой не только оплачивают товары и услуги, но с ее помощью еще можно:

- получать зарплату, пенсию, социальные выплаты, стипендию;

- обналичивать деньги;

- переводить средства на другие счета;

- использовать карточный счет в качестве депозитного.

Дебетовая карта:

- компактна – не нужно носить в портмоне крупные суммы наличных;

- экономит время – расчет происходит гораздо быстрее, чем наличными;

- доступна – снять средства можно круглосуточно;

- надежна – доступ к деньгам имеет только владелец продукта. При утере инструмента, его можно быстро заблокировать и деньги останутся на счете;

- имеет много функций – оплата товаров, услуги, переводы, обналичивание и др.;

- заменяет депозитный вклад – на остаток на счете начисляют проценты;

- безопасна – даже если банк обанкротится, деньги вам вернут, так как владельцы карт застрахованы от подобных случаев;

- участвует в различных бонусных программах, позволяющих экономить.

Как отличить кредитку от дебетки?

Хорошо, мы уже поняли, чем дебетовая банковская карта отличается от кредитной. Но как понять, к какому виду относится пластик?

На западе лицевая сторона карточки часто содержит не только стандартную информацию — имя и фамилию клиента, номер и срок действия пластика, — но также краткое указание: debit или credit. У нас это встречается реже, но все-таки иногда попадается, так что такой вот простой способ тоже может быть полезным при определении вида пластика.

Абсолютно всегда вид карты прописывается в договоре банковского обслуживания. Однако, не всегда есть возможность изучить документацию, поэтому мало кто пользуется данным способом.

Если у клиента есть доступ к основным инструментам контроля средств, открываются дополнительные методы:

- Поход в банк вместе с паспортом. Буквально через несколько минут общения с сотрудником организации, как только будет пробита информация в базе, клиент узнает о разновидности своего пластика;

- Мобильное приложение или сайт банка, куда был интегрирован интернет-банкинг организации. Войдите под своим логином и паролем, посмотрите раздел «Карты», выберете нужную вам и изучите характеристики;

- Позвонить на горячую линию банка. Будьте готовы озвучить контрольную информацию, иначе оператор откажется вас обслуживать. После этого вы узнаете все, что вам нужно.

Чем отличается дебетовая карта от зарплатной

| Зарплатная | Дебетовая |

| Пополнение за счет работодателя | Держатель вносит собственные средства |

| Договор заключает работодатель | Клиент должен обратиться напрямую в банк |

| Бесплатное оформление | Нужно оплатить выдачу и годовое обслуживание |

| Выдается с нулевым балансом | Можно пополнить при оформлении |

| Дополнительных услуг изначально нет | Дополнительные услуги могут входить в пакет |

| Выдается лицам старше 18 лет | Существуют предложения для детей от 7 лет (например, детская карта Тинкофф Джуниор) |

| Меньшие лимиты на операции | Увеличенные лимиты на операции |

| Бонусные программы могут отсутствовать | Клиент может получать кэшбэк за покупки |

| Овердрафт зачастую отсутствует | Часто есть возможность подключения овердрафта |

| Доступ к управлению финансами через личный кабинет и мобильное приложение | |

| Банк обязан предоставить информацию об использовании по запросу ФНС | |

| Срок действия: от 3 до 5 лет |

Как видно из таблицы, между зарплатной и дебетовой картой есть не только отличия, но и сходства.

Как определить назначение карточки

По виду пластикового носителя нельзя сказать, к какому счету он привязан. На лицевой стороне указано название платежной системы, уникальный номер, имя держателя. Дизайн пластикового носителя также ни о чем не говорит.

Чтобы узнать тип карточки, нужно проверить условия договора. Если договор не сохранился, можно запросить информацию: по горячей линии, в личном кабинете, в клиентском отделении.

Предложения от Сбербанка

Некоторые банки позволяют объединить зарплатный и накопительный счет. Тогда различий почти нет: выплаты от работодателя приходят на накопительную карточку. Подобная возможность есть у Сбербанка.

Сравнение 3-х популярных продуктов:

| Банковская услуга | Visa Classic | Visa Classic Аэрофлот | Visa Platinum |

| Зарплатный проект | да | да | нет |

| Перечень валют | рубли, евро, доллары | рубли, евро, доллары | только рубли |

| Обслуживание (руб. в год) | 750 | 900 | 15000 |

| Подключение дополнительного пакета услуг (руб.) | 600 | 450 | 2500 |

Клиент Сбера или другого банка может оформить сразу два продукта, или объединить их функции в одном. Бонусная программа «Спасибо» действует для всех продуктов. Для оформления почти всех карточек требуется гражданство России, возраст старше 18 лет, наличие паспорта.

На одного человека может быть оформлено несколько карт, в том числе от одного банка.

Заключение

Зарплатная карта — это банковский продукт, который оформляется на сотрудника по инициативе работодателя. Дебетовая открывается по желанию клиента. Для нее характерны более выгодные условия. Клиент может использовать дебетовую карточку для получения зарплаты или заключить два разных договора с банком. Отличия в них заключаются в ряде ограничений.

Автор статьи:

Основные преимущества и недостатки дебетовой карты Сберабанка

Прежде чем завести себе такой платежный инструмент, следует рассмотреть основные плюсы и минусы «сберовского» продукта. Возможно, это повлияет на ваше решение.

сбережения в сохранности в проверенном банке, имеющем широкую сеть филиалов. Доступ к деньгам 24/7

выпустить карточку можно для любых целей, так что легко подобрать что-то для своих потребностей

заказать «пластик» легко дома через сайт

благодаря популярным платежным системам можно пользоваться за границей, покупать что-то в Сети

у вас появляются дополнительные бонусы, системы поощрения и прочее

оплата обслуживания за год, особенно у карт Премиум класса довольно высока

имеются банковские лимиты на вывод денег за день. Есть клиенты, которым мало 150 000 рублей в сутки (для среднестатистических людей это совсем незаметный минус)

для классических продуктов программа «Спасибо» дает совсем мало бонусов, 0,5% – это совсем маленький кэшбек, если сравнивать его с банками конкурентами

Тем не менее, отзывы о продуктах Сбера чаще всего положительные. Этому банку доверяют, не сомневаясь в его надежности.

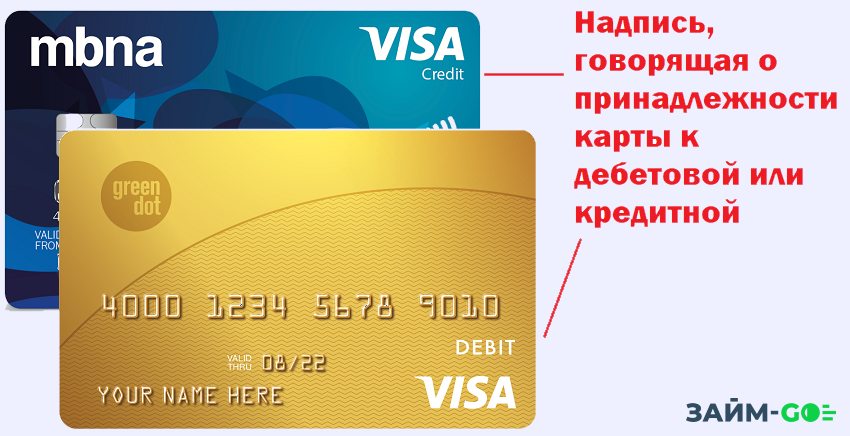

Определяем разницу карт по внешнему виду

Разница между дебетовой и кредитной картами иногда бывает заметна сразу. Некоторые банки указывают на пластиковых носителях назначение:

- Debit.

- Credit.

Эта надпись может находиться на лицевой стороне носителя. В платежной системе VISA надпись указывается под логотипом системы. В системе MasterCard надпись может быть расположена где угодно на лицевой стороне.

Если на лицевой стороне нет имени владельца — это дебетовая карточка. Кредитки бывают только именными.

Часто банки не указывают тип счета на пластиковом носителе. Тогда определить его возможно по номеру. Проверить номер можно на сайте binlist.net. За сохранность денег можете не переживать. Для проверки понадобится ввести только первые 8 цифр номера. В первых цифрах закодирована информация о платежной системе, стране выдаче, банке-эмитенте.

Дебетовые и кредитные карты разница

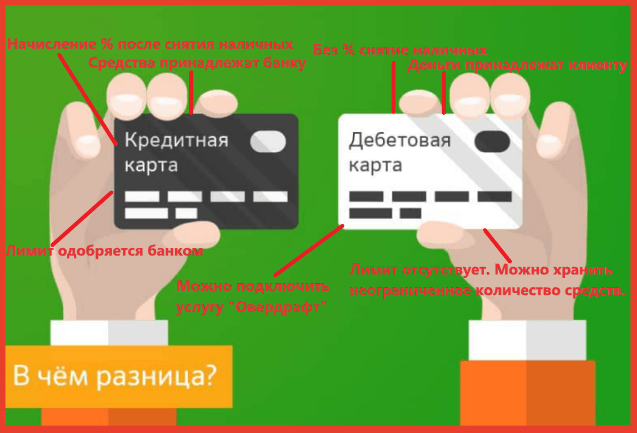

Получается, что карты являются противоположностями друг друга. Главное отличие дебетовой карты от кредитной в том, что на ней хранятся собственные деньги клиента. Он может пользоваться только ими. На кредитке лежат деньги, данные банков в долг. Человек может воспользоваться ими в любой момент, но он должен их вернуть в определённый срок и заплатить процент за использование.

Это не единственное отличие:

- После окончания срока действия дебетовую карту можно перевыпустить, кредитка не возобновляется. Её нужно заказывать заново. Связано это с тем, что за 3 или 4 года действия платёжеспособность клиента могла измениться.

- Некоторые клиенты на дебетовках имеют овердрафт. Это означает, они могут воспользоваться займом от банка и уйти в небольшой минус. Сумма, на которую они могут это сделать, обычно меньше, чем лимит по кредитке, и не превышает 1-2 зарплат. При первом же пополнении карты сумма будет списана. Овердрафт подключают активным держателям карты.

- Снятие наличных по дебетовке – без комиссии, по кредитке – 2-5% от запрашиваемой суммы.

- При использовании средств кредита клиент возвращает их с процентами. На дебетовой возможно получение дохода: на остаток денег на карту начисляется процент.

Внешнее различие

Как отличить дебетовую карту от кредитной внешне? Часто разницу сложно понять, так как у них много сходства:

- на них присутствует логотип банка-эмитента;

- 16-значный номер;

- название платёжной системы;

- срок действия карты.

Требования к клиенту

Для оформления карты банки предъявляются разные требования к клиентам. Для получения дебетовки достаточно паспорта. Многие банки открывают счёт даже нерезидентам РФ.

Выдачи кредитки – риск для банка, так как всегда есть шанс, что заёмщик не вернёт деньги. Поэтому требования более строгие. Чтобы заказать карточку, необходим паспорт РФ и документ, подтверждающий доход: справка по форме 2-НДФЛ, по форме банка или выписка со счёта. Только на основе указанных в них данных банк определяет платёжеспособность и устанавливает лимит. Также клиент обязательно должен быть совершеннолетним. Многие банки повышают возраст до 20 или 21 года.

Банки выдают карты двух типов: дебетовые и кредитные. Внешне различия незаметны, и определить вид бывает сложно. Стоит воспользоваться интернет-банкингом или обратиться к сотрудникам, чтобы уточнить тип, ведь условия использования у них разные.

Разница в том, что держатели дебетовой карты используют только сумму собственных средств. Карта выступает как электронный кошелёк, где они хранят свои деньги. Ими можно оплачивать любые услуги, снимать и переводить без комиссии.

Кредитовая карта от обычной дебетовки отличается тем, что на ней лежат деньги банка. Обычно такие карты оформляют, чтобы воспользоваться средствами, когда не хватает собственных. Однако клиент должен вернуть их в льготный период, чтобы не было просрочки. Иначе за каждый день ему будут начислены штрафы и пени. Обе карты одинаково популярны среди банковских клиентов, но цели использования у них разные. Какая выгоднее и больше подходит, каждый решает для себя сам.

Для чего нужна дебетовая карта

Основное достоинство дебетовой карты — это многофункциональность и удобство в использовании. Благодаря ей не нужно носить с собой большие суммы и при выезде за границу не потребуется менять валюту. Держатели пластикового продукта легко смогут расплачиваться им практически в любой стране мира.

Кроме этого, имея дебетовую карту, гораздо труднее потерять денежные средства. Если случилась кража, то злоумышленники не смогут быстро снять деньги, поскольку им понадобится секретный пин-код. В том случае, когда они захотят совершить покупку через интернет, система защиты с помощью технологии 3D-secure помешает им это сделать. При утере карточки необходимо сразу же позвонить в банк и заблокировать ее, чтобы сохранить средства.

Типы карт: как выбрать лучшую.

Типы карт: как выбрать лучшую.

Некоторые люди предпочитают завести карту с целью накопить деньги. Поскольку многие финансовые организации начисляют процент на остаток, пластиковый продукт заменяет клиентам стандартный вклад в банке.

Дебетовая карта необходима не только для финансовых расчетов, но и для перечисления заработной платы, пенсии, стипендий и различных пособий.

Клиентам нравятся следующие преимущества:

- Удобство и компактность. С этим продуктом у людей отпадает необходимость носить с собой купюры и монеты, которые они кладут в кошельки, карманы и привлекают ими карманных воров.

- Экономия времени. Оплачивая товары и услуги, клиент не тратит свое время на поиск нужной суммы и не ждет, когда ему дадут сдачу. Никто не сможет обсчитать его и забрать лишние средства.

- Скорость и оперативность. Человек при желании получит свои деньги в любое время суток и в том месте, где ему удобно.

- Обслуживание круглые сутки. Доступ к денежным средствам открыт всегда и везде.

- Безопасность. Можно держать на карте большую сумму и не беспокоиться о ее сохранности, главное — не говорить незнакомым людям данные, включая номер карты, ПИН-код и CVV-код.

- Обязательное страхование. Каждый клиент любого банка застрахован от различных неприятных случаев, которые могут произойти с финансовой организацией. Например, при отзыве лицензии денежные средства до 1,4 млн руб. вернутся держателю полностью.

- Участие в специальной бонусной системе. Каждый банк разрабатывает выгодную программу лояльности, тем самым привлекая больше клиентов. Это может быть бесплатный смс-банкинг, льготный период без процентов при использовании разрешенного овердрафта, кешбэк, при котором часть потраченных денег через некоторое время возвращается обратно клиенту.

Понятие дебетовой карты.

Понятие дебетовой карты.

Бесплатные карты Сбербанка

Сбербанк стремится занимать лидирующее положение на рынке банковских услуг и привлечь к себе как можно больше клиентов. И это не удивительно, ведь от этого зависит его доход. Именно по этой причине, сегодня банк может похвастаться множеством пластиковых карт, годовое обслуживание которых не будет стоить их владельцам ничего. Давайте разбираться детальнее.

Социальная Maestro — это дебетовая бесплатная карта Сбербанка, предназначенная для обслуживания пенсионных счетов, пособий и компенсаций. Это отличная возможность помочь пенсионерам снизить финансовую нагрузку с и так невысокого ежемесячного бюджета. По сути, карта наделена всеми основными возможностями, которых будет вполне достаточно для удовлетворения нужд среднестатистического гражданина:

- снятие наличных возможно как в кассе, так и на банкомате;

- ее можно подключить к программе «спасибо»;

- предусмотрены скидки и бонусы от системы МастерКард;

- плата за обслуживание отсутствует;

- карта предусматривает получение дополнительного дохода в размере 3,5% на остаток по истечении 3 месяцев с момента открытия счета;

- клиент получает доступ к веббанкингу где может настроить автоплатеж по коммунальным платежам и пополнению собственного мобильного.

Карта открывается для граждан достигших 18 лет и позволяет своему держателю открыть дополнительные карты. Причем срок действия карты — 3 года, по истечении которых ее можно перевыпустить. Оснащаются эти карты чипом, что гарантирует их полную надежность.

Momentum — это современная неименная карта, стандарт международного образца, оформление которой займет у вас 15 минут. Особенность этой карты в том, что ее можно оформить в любой валюте: доллар, евро, рубль. Впрочем, как и обналичить в любой стране мира. Все владельцы этой карты с легкостью могут осуществлять любые электронные платежи, пользоваться услугой «Спасибо», подключить «Мобильный банк» и настроить функцию автоплатежа. Причем нужно отметить, что получить такую универсальную, а главное, бесплатную карту, может даже школьник, ведь основное условие — клиент должен достигнуть 14 лет.

Не забудем и о том, что карты Моментум выпускаются еще и в виде кредиток. Они также являются бесплатными, да еще и имеют 50-дневный беспроцентный период. Вот только оформить ее можно всего на год, да и предлагают ее только проверенным клиентам.

МИР — это новинка российского рынка, представленная в виде национальной карты. Конечно, назвать ее полноценным международным продуктом пока нельзя, но она очень активно завоевывает отечественный рынок. Своим держателям карточка может предложить полный спектр услуг по хранению, переводу, обналичиванию собственных средств, и, конечно, может быть подключена к Сбербанку-онлайн и «Мобильному банку». Возможность получить бесплатную карточку МИР имеют как пенсионеры, так и работники в качестве зарплатного проекта.

Другие карты тоже имеются, но они пользуются немного меньшей популярностью. Так, среди карт с бесплатным обслуживанием нужно отметить:

- Кредитные карты Visa и MasterCard Gold (премиальные карты оформляемые для отдельных клиентов: зарплатников, вкладчиков, ответственных заемщиков с кредитным лимитом до 600 тысяч и ставкой в 25,9%);

- Премиальные дебетовые карты «Сбербанк Премьер», оснащенные огромным набором возможностей.

Условия годового обслуживания дебетовой картой Сбербанка и проценты

Наличие дебетовой карты не такое уж и затратное мероприятие для большинства клиентов. Практически в рамках всех дебетовых карт предоставляется возможность бесплатного ведения личного кабинета как через мобильное приложение, так и через компьютер. Перевыпуск по сроку карты также является бесплатным. Совершенно без комиссии осуществляется пополнение собственного счета как в кассе банка, так и через терминалы.

При подключении мобильного банка в эконом-режиме, плата никакая не предусматривается. Но если вы планируете использовать полную версию, тогда бесплатно получится попользоваться только первые 2 месяца, а каждый следующий месяц вам обойдется в 60 рублей.

Карты с бесплатным обслуживанием

Среди предложенных к оформлению карт есть и совершенно бесплатные. К данной категории относят пенсионный пластик и моментальный

Обращаем внимание, что карты для пенсионеров выпускаются только в системе МИР, как впрочем и для сотрудников бюджетных организаций. Моментальные карты становятся все более популярными, ведь их можно оформить буквально за 10 минут, вот, правда, бонусов они дают не так уж много как хотелось бы.

Рис.2. Бесплатные карты

Начисление процентов на остаток

Сбербанк предлагает возможность пенсионерам получать небольшой доход с услугой накопления. Вы просто храните свои деньги на счету, а взамен банк гарантирует до 3,5% годовых. Это, конечно, не 5-7% как при обычном депозите, но вы всегда можете снять свои деньги со счета не разрывая никаких контрактов с банком, в любое удобное время.

Лимиты

Что же касается лимитов, то здесь все довольно лояльно:

- для держателей пенсионных карт суточный лимит на обналичивание карты составляет — 50 тыс., а за месяц — 500 тыс. рублей;

- для классических карт Visa и MasterCard, «Аэрофлот» и «Подари жизнь», «Молодежной» и с уникальным дизайном ограничения меньше: до 150 тыс. в сутки как в собственных кассах и банкоматах, так и в партнерских, а за месяц можно обналичить не более 1,5 млн. рублей.

Бонусы

Вот и добрались до самого интересного. Самым важным и интересным, для заинтересованных в открытии дебетовой карты лиц, является бонусная программа. Что может быть приятнее получать различные скидки и участвовать в акции? Да только постоянная возможность самому накапливать для себя любую сумму будущей скидки. Так, Сбербанк предусмотрел бонусную программу для своих клиентов: «Спасибо от Сбербанка». Все что вы делаете — осуществляете покупки и получаете за каждые 30 потраченных рублей баллы. Позже их можно будет потратить на покупки в партнерской сети, которая активно развивается.

Cash Back для каждой карты устанавливается индивидуально. Например, для карты «Аэрофлот» он будет выражаться в милях, и потратить их можно будет на приобретение билетов Аэрофлота. А вот для остальных карт, он будет зачислен в виде реальных денег для оплаты товаров и услуг. Давайте рассмотрим детальнее:

для золотых карт предусмотрен кешбек до 5% при использовании карты для оплаты товаров в супермаркетах, а также при расчетах в кафе и ресторанах, а еще до 20% при покупках у партнеров;

для платиновых карт предусмотрели бонусную программу с возвратом до 10% при оплате на АЗС, в магазинах, ресторанах и такси;

для молодежной карты тоже гарантируют до 11% кэшбека за покупки в молодежных магазинах, и 0,5% при остальных тратах;

при оформлении остальных карт также предусмотрено участие в программе «Спасибо» но максимальный кешбек составит 0,5% за различные покупки.

Что значит дебетовая карта и чем она отличается от кредитной

Данный продукт привязывается к расчетному счету держателя, его можно использовать для покупок в магазинах или интернете, для оплаты различных услуг, в т. ч. банковских, коммунальных, образовательных и т.д.

Кроме этого, с карты можно снимать наличные деньги в любой валюте, переводить их клиентам своего или стороннего банка.

Дебетовый продукт отличается от кредитного тем, что на нем лежат только собственные средства. Клиент не может выйти за пределы лимита, взять у банка займ и воспользоваться им. Дебетовая карта выгодно отличается от кредитки тем, что вносить на счет и снимать с него деньги можно в любое время. Она не требует обязательного ежемесячного платежа и оплаты процентов за использование денежных средств.

Отличия дебетовой карты от кредитной.

Отличия дебетовой карты от кредитной.

Овердрафт — выгода или неприятный сюрприз

Овердрафт — это небольшое исключение из правил использования дебетового продукта. В данном случае различается технический (неразрешенный) и разрешенный овердрафт, простыми словами — это мини-кредит.

Разрешенный овердрафт — это небольшой займ, который банк предлагает и одобряет после того, как внимательно изучит платежеспособность и надежность гражданина. Такая функция может пригодиться в том случае, если при проведении какой-либо операции держателю не хватает денег, но банк помогает возместить данную сумму за счет своих средств.

Эта услуга не является бесплатной, поэтому в зависимости от суммы и срока использования мини-кредита на него начисляются проценты.

Технический (неразрешенный) овердрафт может возникнуть в нескольких случаях:

- Если держатель снимает наличные средства в банкомате сторонней финансовой организации и за данную операцию взимается комиссия. При нехватке денежных средств владелец пластикового продукта уйдет в минус.

- При расчетах в других странах может возникнуть разница в курсах валют, что тоже приводит в техническому овердрафту при недостаточной сумме на карте.

- При автоматическом снятии годового обслуживания на счете возникает минусовой баланс.

Таким образом у клиента появляется задолженность перед банком даже с дебетовым финансовым продуктом, поэтому рекомендуется всегда иметь на карте неснижаемый остаток в 500-1000 руб. на данные случаи.

https://youtube.com/watch?v=0XUIwGh09Ys

Плюсы дебетовой и зарплатной карт

В числе очевидных достоинств дебетовой и зарплатной разновидностей банковских карт можно рассмотреть такие их преимущества:

- простая и удобная процедура пополнения. Для зарплатных пластиков она в большинстве случаев является автоматической, когда на лицевой счет клиента, привязанный к карте, поступают средства, перечисленные работодателем;

- отсутствие необходимости хранения и ношения с собой наличных средств;

- начисление процентов на остатки по карточным счетам, которая предоставляется рядом банков;

/chem-otlichaetsya-debetovaya-karta-ot-zarplatnoj-4.jpg)

Фото №3. Один из существенных плюсов дебетовых карт

- возможность оплатить практически любой товар или услугу, что в одинаковой степени касается как реальных торговых точек, так и онлайн-магазинов;

- минимальная или нулевая стоимость оформления и дальнейшего обслуживания;

- бесплатное подключение большого количества мобильных и онлайн-сервисов.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Чем отличается дебетовая карта от кредитной?

Внешних признаков отличия нет и все банковские карты выглядят практически одинаково. Обе разновидности являются платежным инструментом. Отличие дебетовой карты от кредитной:

- позволяют пользоваться только собственными средствами;

- часто банки предоставляют услугу начисления процентов на определенный остаток под конец месяца на дебетовой карте.

Что такое дебетовая карта? На кредитной карте находятся средства банковской организации, которыми клиент имеет право пользоваться на определенных условиях, затем кладет их обратно на карту, только оплачивая процент за использование кредитных денег. Также на кредитках устанавливаются лимиты на снятие наличных средств. На дебетовой же карте такие лимиты отсутствуют.

Дебетовая карта и ее виды

Дебетовая карта — это пластик, привязанный к дебетовому (основному) счету клиента. Соответственно, каждый раз, когда клиент расплачивается дебеткой, сумма снимается именно с того счета, к которому эта карточка привязана. Использование дебетовой карточки выгодно в следующих случаях:

- Если клиент часто производит расходные операции безналичным способом — к примеру, оплачивает покупки в магазинах;

- Если клиенту необходимо хранить деньги в безналичном виде и при этом иметь возможность быстро и без комиссии вывести их в любой момент;

- Если клиенту нужно с удобствами, не посещая отделение банка каждый раз, отправлять деньги разным адресатам как в пределах региона пребывания/жительства, так и в рамках всех России и даже ближнего зарубежья;

- Если пользователь желает дополнительно экономить с помощью кэшбека. Так, например, при пользовании картами Сбербанка на уровне «Огромное Спасибо» и «Больше, чем спасибо» можно возвращать обратно 20% от суммы, потраченной на транспорт (в его число входит метрополитен любого российского города, автобусные, трамвайные, троллейбусные сети и даже электрички).

Если хотя бы один пункт из четырех присутствует, оформление дебетки уже становится целесообразным. Причем пользователю нужно отличить обычную дебетовую карту от других ее разновидностей:

Защита и безопасность дебетовой карты

Ранее все банковские карты имели защиту в виде «защитной ленты». Но это уже устаревшая технология, которая нигде не применяется.

На данный момент все выпускаемые банковские карты имеют специальный чип, который гораздо реже ломается и имеет более высокую степень защиты.

Снять деньги онлайн с дебетовая карта можно лишь полностью зная ее данные: имя держателя, ее номер, срок действия и защитный код CVC. Если кто-то узнал эти данные, то рекомендуется заблокировать свою карту, иначе есть большая вероятность хищения с нее средств.

При снятие денег с банкомата защита происходит вводом пин-кодом. Его надо тщательно скрывать и никому не показывать. Злоумышленники могут подделать данные карты и обналичить ее, но для этого надо знать пин-код.

Многие знают про эти моменты, но все равно становятся жертвами мошенников. Почти все хищения происходят из-за грубых нарушений правил безопасности.