Что такое ключевая ставка цб рф

Содержание:

- Резюме

- Снижение и повышение

- Чему способствует повышение размера ключевой ставки

- Конец цикла?

- Ключевая ставка в других государствах

- Инфляция и ее особенности

- Влияние на кредиты и вклады

- Что такое ключевая ставка ЦБ РФ.

- Роль ставки в экономике

- Зачем нужна ключевая ставка?

- Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

- Ключевые ставки в других странах

- На что влияет ключевая ставка?

- История изменения значений

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Снижение и повышение

Меняя размер ключевой ставки, регулятор может влиять на экономику страны и корректировать инфляцию.

Повышение говорит о том, что экономика нестабильна и необходимо вмешательство для ограничения ее колебаний. По сути, увеличивая ставку, регулятор снижает спрос на потребительские и коммерческие кредиты (из-за их дороговизны). Уменьшается количество денег в обращении, банки теряют возможность оформлять у Центробанка дешевые кредиты. Развитие экономики замедляется.

Снижение значения, наоборот, дает банкам возможность выдавать кредиты на привлекательных для клиентов условиях. Повышается спрос на заемные деньги, а значит частные лица могут позволить себе больше тратить, что развивает бизнес предлагаемых товаров и услуг. Такая ситуация позитивна и ведет к росту экономики.

Чему способствует повышение размера ключевой ставки

Итак, давайте разберемся, что будет, если начнет повышаться размер. Ответ прост – курс по займам и депозитам начнут повышать соответствующие компании по всей стране. Это повлечет за собой следующие изменения:

- Людям становится невыгодно брать финансовые займы. Согласитесь, что одно дело – это 13% годовых, и совсем другое – 23%. Соответственно, если проценты растут, то на денежном рынке постепенно падает активность клиентов банков.

- Экономика начинает развиваться в разы медленнее. Не только простые обыватели, но и бизнес начинает брать займы в разы меньше. Как результат – физические лица совершают меньше покупок, а бизнес замораживает свои проекты. В результате экономика идет на спад, ведь она переходит в режим накопления и сбережения финансов.

- Людям становится выгоднее не вкладываться в займы, а размещать свои средства на депозитах (см. Как открыть банковский депозит, чтобы получить максимальный доход от вклада?). В результате, благодаря повышению ставок на вкладах, клиентам банков удается больше заработать на своих средствах.

Если же переходить на более глобальный уровень, то страну могут ожидать следующие изменения:

- Из экономики происходит отток финансов. Когда Центральный банк повышает размер КС, он задает тренд на сбережение денег. Вклады становятся в разы выгоднее займов, благодаря чему все средства оседают на депозитах финансовых компаний.

- Снижается инфляция, что так же является не лучшим показателем.

Соответственно, КС Центробанка – это своего рода показатель состояния экономики России.

Конец цикла?

Можно сказать, что своим острожным пятничным решением Центробанк подал сигнал, что, хотя инфляция и превысила прогнозы, но всё не так плохо, а главное — под контролем. Будет необходимость, снова повысят ставку. Главный экономист рейтингового агентства «Эксперт РА» Антон Табах считает заявление регулятора взвешенным.

— Его тональность мало изменилась с июля. Шаг превентивный, для того чтобы сбить инфляционные ожидания, — прокомментировал он. — На мой взгляд, возможно новое повышение ставки, если инфляция не начнет снижаться. Но, по текущим прогнозам, все-таки падение должно произойти.

Экономист полагает, что регулятор может еще раз повысить ставку на 0,25 п.п. Или даже завершить цикл ужесточения ДКП.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий тоже полагает, что в настоящий момент мы проходим пик инфляции и ужесточения ДКП. По его словам, такая же позиция сейчас характерна и для глобального рынка.

Впрочем, в Центробанке такого оптимистичного настроения не демонстрируют. Так, отвечая на вопрос «Известий», Эльвира Набиуллина заявила, что пока рано утверждать, что осуществленных шагов уже достаточно и может понадобиться даже не одно, а несколько повышений ключевого показателя.

Час растраты_2

Фото: РИА Новости/Сергей Пятаков

Фото: РИА Новости/Сергей Пятаков

— И тем более преждевременно говорить о снижении ставки, — подчеркнула глава ЦБ.

По прогнозам Национального рейтингового агентства (НРА), в сентябре годовая инфляция может увеличиться до 6,85%. Как пояснил управляющий директор рейтинговой службы НРА Сергей Гришунин, основной вклад в инфляцию продолжат вносить удорожание товаров с высокой импортной составляющей из-за сохраняющихся логистических проблем.

— В наибольшей зоне риска — услуги, мебель, одежда и обувь, автомобили и бытовая электроника. Однако темпы инфляции к концу года начнут снижаться за счет эффекта высокой базы второй половины 2021 года, — сказал эксперт.

Он отметил, что ужесточение денежно-кредитной политики позволит лишь частично сдержать рост цен. Большинство проинфляционных факторов носят долгосрочный и внешний для экономики России характер и лишь частично поддаются влиянию повышения ключевой ставки.

— Дальнейшая инфляционная картина будет зависеть от сроков и масштаба нормализации денежно-кредитных политик мировыми центробанками, — считает Сергей Гришунин.

Ключевая ставка в других государствах

Национальные банки зарубежных стран также используют ключевую ставку в качестве основного экономического и финансового инструмента. Данный термин обозначается «key rate». Он одновременно выполняет функции ставки рефинансирования и ключевой ставки.

В странах с развитой экономикой величина key rate, как правило, колеблется в пределах от 0 до 3%. Благодаря этому граждане таких государств могут оформлять ипотечные кредиты под минимальный процент. Например, Европейский центральный банк, регулирующий денежно-кредитную политику стран Евросоюза, с 2016 года сохраняет ключевую ставку на нулевом уровне. Похожая ситуация наблюдается в Австралии (0,25%), Великобритании (0,10%) и Канаде (0,25%).

В Швейцарии и Японии значение данного показателя и вовсе является отрицательным: -0,75 и -0,10% соответственно. Такая политика стимулирует рост деловой активности и способствует увеличению объёма инвестиций в экономику страны.

Отдельно следует отметить динамику ключевой ставки Федеральной резервной системы США. В 2019 году данный показатель планомерно снижался с 2,5 до 1,75%. На фоне вспышки коронавирусной инфекции в марте 2020 года ФРС в 2 этапа резко сократила учётную ставку до 0,25%. Такое решение позволило значительно уменьшить последствия пандемии, причём не только для США, но и для всей мировой экономики.

Размеры ключевых ставок в странах с переходной экономикой, в число которых входит и Россия, на момент выхода статьи имеют такие значения:

- 3,00% — Бразилия;

- 3,85% — Китай;

- 4,25% — ЮАР;

- 4,40% — Индия;

- 6,50% — Мексика;

- 8,75% — Турция;

- 8,75% — Республика Беларусь;

- 9,5% — Казахстан.

Развивающиеся страны вынуждены применять повышенную ключевую ставку для снижения темпов роста инфляции. Кроме того, данная мера позволяет укрепить курс национальной валюты.

На сегодняшний день наиболее высокая учётная ставка действует в Аргентине — её размер составляет 38%. До распространения коронавируса данный показатель был ещё выше (на уровне 50%).

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Инфляция и ее особенности

Чтобы экономика страны развивалась стабильно и в правильном направлении, нужно удерживать инфляцию на определенном уровне. Чем он ниже, тем больше перспектив у экономики: предприятия работают стабильно, а простые граждане могут не бояться, что валюта их государства обесценится.

Для Российской Федерации правительство установило оптимальный уровень инфляции, он составляет 4%. Именно такой уровень сможет стабилизировать ситуацию на экономическом рынке. Если же уровень инфляции будет меньше, это может затормозить экономический рост, что негативно скажется на развитии государства, а также финансовом положении его граждан.

Чтобы обеспечить ценовую стабильность в государстве, правительство проводит рациональную денежно-кредитную политику. По-другому ее называют монетарной. За ее внедрение и правильное исполнение всех правил отвечает Центральный банк. Именно он может объявить (а в России – уже давно объявил) своей целью определенный темп роста цен. Такая политика называется таргетированием инфляции, и ее проводят во всех цивилизованных странах.

Таргетирование инфляции возможно только в том случае, если известен целевой уровень инфляции.

Такая политика помогает предприятиям и другим участникам рынка быстро сориентироваться в любой экономической ситуации, разработать план развития и производства.

Влияние на кредиты и вклады

Как уже и говорилось ранее, Центральный банк может выдавать кредиты финансовым компаниям. Кроме того, главный банк может принимать от финансовых компаний и средства на вклады. Но разберем эти вопросы более подробно.

Если говорить о займах, то, с практической стороны вопроса, коммерческие финансовые организации не могут брать деньги в ЦБ, чтобы выдавать их населению, так как Центробанк по КС выдает деньги только на неделю. При этом, например, ипотека выдается на несколько лет. Поэтому для того, чтобы финансовые компании могли выдавать средства, у них должны быть иные источники дохода – например, собственные деньги. Но если финансовая российская компания уже не может брать заем в других местах, то тогда она обращается за помощью к ЦБ.

В итоге получается, что корректировка КС ЦБ влияет на те условия, которые предлагают банки страны, и ипотечные кредиты не являются исключением. И, соответственно, если КС ЦБ России снижается, то и остальные банки должны снизить процент по кредитам. Здесь есть одни большой плюс – дешевые заемные средства позволяют развиваться промышленности страны и повышают спрос народа на ипотеку и потребительские займы.

С вкладами все несколько иначе. На что влияет снижение ключевой ставки по отношению к депозитам? В том случае, если она понижается, сокращаются ставки по вкладам. И такие действия вполне оправданы, ведь финансовым компаниям становится невыгодно привлекать депозиты от ФЛ и ЮЛ под большие проценты. И вот почему.

В том случае, если ФЛ или ЮЛ открывает депозит в финансовой компании, оно, по сути, дает банковской организации деньги на определенный рок в долг. Банк, в свою очередь, выплачивает людям проценты за использование заемных средств. Так зачем банкам платить по вкладам больше, если они могут взять деньги в долг по этой же КС у Центрального банка? Понимая такой расклад, финансовые организации принимают вклады от населения под меньший процент, нежели у Центробанка.

Что такое ключевая ставка ЦБ РФ.

-

Банковская система

Банковская система является двухуровневой. На верхнем уровне находится главный банк страны – ЦБ РФ.

Центральный банк не занимается обслуживанием клиентов, у него другие функции и задачи.На втором уровне находятся коммерческие банки. Главное отличие последних – это работа ради прибыли. Зарабатывают они, обслуживая физических лиц и субъектов экономической деятельности – предприятия, семейные хозяйства, государственные структуры …

-

Для понимания того, что такое ключевая ставка, нужно знать механизм ценообразования коммерческих банков.

В структуре доходов коммерческих банков большую часть составляют процентные доходы от кредитных операций.

В структуре расходов наибольший удельный вес составляют проценты по депозитам, которые банк платит своим вкладчикам.

Стоимость кредитов и депозитов у них зависит от цены ресурсов (преобретенных денег у ЦБ). Главным игроком на фондовом рынке любой страны является ее Центральный банк. Стоимость денег, продаваемых ЦБ коммерческим банкам, во многом и формирует уровень кредитных ставок для клиентов. - Ключевой ставкой Центробанка РФ называется цена, по которой российские коммерческие банки получают ресурсы (деньги) от ЦБ РФ.

- Ключевая ставка устанавливается Центробанком. Пересмотр ее размера может происходить один раз в месяц.

- При повышении размера ставки происходит удорожание ресурсов коммерческих банков. Повышается плата по депозитам и кредитам. В результате уменьшается в обращение денежная масса, уменьшается покупательная способность и замедляется инфляция. Если экономика замедляется и в силу падения производства и деловой активности начинается дефляция (сокрыщение на рынке оборачивающейся денежной массы), то ЦБ уменьшает ставку. В итоге понижаются банковские ставки и активизируется кредитование реальной экономики.

- Чем ниже ключевая ставка, тем более дешевыми будут заемные средства для банков и, как следствие, ниже проценты по депозатным вкладам населения.

- Увеличивая или уменьшая ключевую ставку ЦБ регулирует колебания инфляции (замедляет или повышает уровень инфляции).

-

В законодательстве России понятие ключевой ставки до 2016 г. не используется. Вместо нее используется ставка рефинансирования, которая относится к долгосрочным показателям. Она применяется при расчетах штрафных санкций и пеней, например, по налогам.

Роль ставки в экономике

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

На динамику курса акций оказывают влияние много факторов, большая часть из которых относится к бизнесу самой компании. Ну а тот, в свою очередь, зависит от состояния отрасли и экономики в целом. Влияние ключевой ставки на экономику любой страны тоже очевидно. Она во многом определяет, будет ли на рынке спад или рост котировок. Ставки по вкладам, кредитам, пени по задолженностям – все это зависит от текущего значения ставки. Центробанк использует ее в качестве рычага, при помощи которого осуществляет контроль за инфляцией.

Чтобы поддерживать стабильность экономического роста, нужно контролировать инфляцию на оптимальном уровне. Чем она ниже, тем активнее развивается бизнес, население спокойно за свои сбережения, уменьшается риск обесценивания национальной валюты. Чтобы поддерживать финансовую стабильность, Центробанк проводит монетарную (денежно-кредитную) политику. Основным её инструментом как раз и является ключевая ставка.

7 февраля 2020 года Центробанк РФ понизил процентную ставку до минимального уровня за последние несколько лет – 6%. Меньше было в 2013 году, когда ставка опустилась до 5,5%. В марте 2020 из-за обвала рынков тренд разворачивается в обратную сторону. Это говорит о том, что влияние ставки на рынок акций носит динамический характер, то есть может менять вектор.

Центробанк определяет ставку в зависимости от экономической обстановки в стране. Именно она оказывает влияние на инфляцию и курс национальной валюты. Прежде чем принять решение об изменении ставки, составляется макроэкономический прогноз на основании текущей экономики в стране и в мире. Это одно из главных событий для инвесторов и биржевых спекулянтов, так как изменения процентной ставки влекут за собой волатильность на фондовых и валютном рынках.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

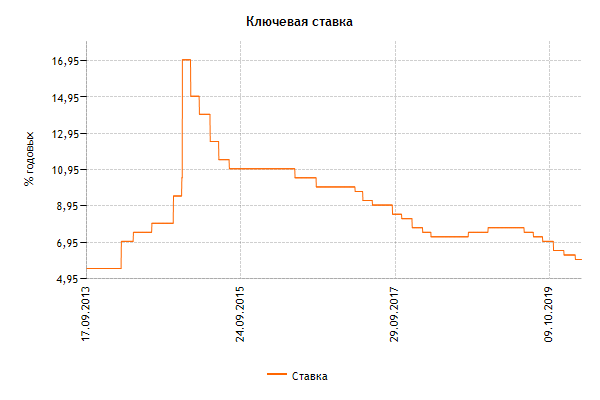

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

В соответствии с п. 1 статья 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В п. 39 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 указано, что «если иной размер процентов не установлен законом или договором, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки, имевшие место после 31 июля 2016 года, определяется на основании ключевой ставки Банка России, действовавшей в соответствующие периоды».

Проценты по ст. 395 ГК РФ и проценты по договору или закону

Стоит обратить внимание, что если стороны предусмотрели в договоре иной размер процентов (неустойки, пени), то на сумму долга должны начисляться именно «договорные» проценты (договорная неустойка). Аналогичное правило действует и в случае, если проценты определены законом (см

«законная и договорная неустойка»).

Ключевая ставка определяется в каждом конкретном случае в зависимости от периода просрочки. Размеры ключевой ставки за некоторые период приведены ниже.

По общему правилу период начисления процентов указывается следующим образом: первым днем считается первый день просрочки, последним – день фактической уплаты задолженности.

Например, должен был оплатить не позднее 15-го числа, но оплатил 25-го числа. Первый день просрочки (начало начисление процентов) – 16-е число. Последний день просрочки – 25-е (количество дней просрочки – 10 дней).

Формула расчета процентов по ст. 395 ГК РФ

Формула расчета процентов за пользование чужими денежными средствами выглядит следующим образом:

Сумма взыскиваемых процентов = Сумма долга х Ключевая ставка Банка России, действующая в период просрочки / Количество дней в году (365 или 366) х Количество дней просрочки.

Какое количество дней указывать в формуле: 365 или 366? Это зависит от того, рассчитываются ли проценты в период, приходящийся на високосный год (366 дней) или нет (365 дней). Например, високосными годами являются 2016, 2020, 2024.

Пример расчета процентов по статье 395 ГК РФ

Задолженность может образоваться, например, по договору займа, купли-продажи, аренды, подряда, оказания услуг и проч.

Например, 15 мая 2018 года Сидоров передал Петрову по договору займа денежные средства в размере 300 000 рублей.

Петров обязался вернуть денежные средства не позднее 20 февраля 2019 года (договорную неустойку, а также проценты за пользование займом стороны в договоре не согласовали).

Однако Петров в указанный срок свои обязательства по договору займа не исполнил, вернул деньги только 20 июля 2019 года.

Петров имеет задолженность за период с 21.02.2019 по 20.07.2019 (150 дней). Сумма задолженность 300 000 рублей.

Расчет:

За период с 21.02.2019 – 16.06.2019 (116 дней просрочки): 300 000 x 7,75% / 365 x 116 = 7 389,04

За период с 17.06.2019 – 20.07.2019 (34 дня просрочки): 300 000 x 7,5% / 365 x 34 = 2 095,89

Итого: 9 484,93 рубля (сумма процентов)

Расчет процентов в таблице:

Период

Количество дней просрочки

Сумма задолженности (руб.)

Ключевая ставка ЦБ РФ

Расчет процентов

Сумма процентов (руб.)

21.02.2019 — 16.06.2019 116 300 000 7,75% 300 000 x 7,75% / 365 x 116 7 389,04

17.06.2019 — 20.07.2019 34 300 000 7,5% 300 000 x 7,5% / 365 x 34 2 095,89

Итого: 150 9 484,93

Таким образом, за период с 21.02.2019 по 20.07.2019 (150 дней) Петров должен заплатить Сидорову проценты в размере 9 484,93 рублей.

Размер ключевой ставки Банка России:

7,50% — установлена с 17 июня 2019 года (по информации Банка России от 14.06.2019)

7,75% — установлена 17 декабря 2019 года (по информации Банка России от 14.12.2018)

7,50 – установлена с 17 сентября 2018 года (по информации Банка России от 14.09.2018)

7,25 – установлена с 26 марта 2018 года (по информации Банка России от 23.03.2018)

7,50 – установлена с 12 февраля 2018 года (по информации Банка России от 09.02.2018)

7,75 – установлена с 18 декабря 2017 года (по информации Банка России от 15.12.2017)

Размер ключевой ставки ЦБ РФ за иные периоды можно легко найти в сети «Интернет».

Ключевые ставки в других странах

Ключевая ставка есть не только в РФ =) Хотя выше мы говорили в основном именно о России. Просто в других странах мера денег носит другие названия.

Например, в США нет ключевой ставки – но есть процентная ставка (Federal Funds Rate). Ее определяет центральный банк США, который называется ФРС (Федеральная резервная система). При этом ФРС отказался от жесткого регулирования ставки и назначает «плавающий» диапазон. Текущее значение процентной ставки ФРС США равно 0-0,25%.

При этом, что интересно, ставка 0-0,25% в США была аж с конца 2009 года по 2016 – затем ФРС немного повысила ставку (до 2-2,25%) и опять снизила до прежнего значения.

Ключевая ставка США привлекает внимание всех экономистов, так как экономика США – один из наиболее развитых. От решения ФРС по ключевой ставке зависит стоимость и доходность казначейских облигаций США, т.е

госдолга страны

Так как многие страны являются владельцами госдолга США, то для них важно изменение этого параметра

Так, наиболее высокие ключевые ставки у таких стран, как Венесуэла (45,34%), Зимбабве (40%), Аргентина (38%), Йемен (27%), Либерия и Суринам (по 25%), Конго (18,5%) и Иран (18%). Можете себе представить, какая в этих странах инфляция и какова потенциальная доходность долгового рынка?

Смотреть значения ключевых ставок в разных странах удобно здесь. Вообще, на сайте много полезной макростатистики.

В большинстве развитых или стремительно развивающихся стран очень низкие ключевые ставки. Например, 0,75% – в Исландии, 0,5% – в Южной Корее и Таиланде, 0,25% – в Канаде, Чехии, Новой Зеландии, 0,1% – в Австралии, Израиле, Польше и Великобритании. Нулевые ставки в Австрии, Финляндии, Франции, Германии, Люксембурге, Испании (словом – во всей зоне евро). И в трех странах отрицательные ставки: –0,1% в Японии, –0,6% в Дании и –0,75% в Швейцарии.

Так, стоп, почему отрицательные ключевые ставки? Как так получилось? Дело в том, что данные страны столкнулись с дефляцией – процессом, обратным инфляции. При дефляции товары не дорожают, а дешевеют. И это хуже, чем может показаться на первый взгляд.

Так, потребители не покупают товары и услуги, так как завтра это будет дешевле. В результате экономическое развитие замедляется: товары скапливаются на складе, а работающие на себя специалисты не получают заказов и начинают экономить. У фирм появляются большие издержки (товары надо где-то хранить) и одновременно падают продажи. В результате дефляционная спираль закручивается – и экономия впадает в ступор.

Это приводит к тому, что кредиты практически становятся бесплатными, а депозиты дают отрицательную доходность. Теоретически это должно приводить к тому, что люди будут больше тратить и меньше сохранять (так как хранить деньги в банке невыгодно) и, конечно, будут больше инвестировать. Практически попытки разогнать инфляцию в странах с дефляцией пока дают слабые результаты.

На что влияет ключевая ставка?

Рассуждая над тем, от чего зависит ключевая ставка, предлагаю обратить внимание не только на внутренние факторы страны, но и макроэкономические по всему миру. Основное правило: чем выше ключевая ставка, тем ниже уровень инфляции и деньги могут попросту обесцениться

Уменьшение ставки приводит к уменьшению уровня цен

Но при этом важно соблюдать баланс. ЦБ определил ключевой уровень, ниже которого не может снижаться ставка, и он составляет 4%

В противном случае — не просто замедление, а практически стагнация финансовых процессов. Как следствие, экономика не сможет успевать за активным ростом спроса, что приведет к тому, что наступит экономический коллапс. На простом примере объясню: чтобы продать молоко, надо купить теленка (в том числе, взяв кредит), выкормить его и дождаться, пока корова будет давать молоко, а это все временные затраты.

Инфляция

Чем выше ключевая ставка, тем медленнее инфляция, по сути, деньги медленнее обесцениваются, а цены не так быстро должны снижаться. Если ЦБ идет на такой решительный шаг, то многие магазины моментально поднимают цены, а национальная валюта падает в стоимости. Когда вы знаете, что такое инфляция и ее основные характеристики, то сможете быстро сориентироваться в том, что именно делать с запасами в рублях.

Курс валют

Если ключевая ставка невысокая, то это, следующим образом, отражается на курсе «деревянного»:

- Банки скупают иностранную валюту.

- Курс иностранной валюты снижается, поскольку на рынке появляется много свободных рублей.

Это самое время инвестировать в рубль, поскольку процесс повышения и снижения ставки цикличный, а значит, при повышении ключевой ставки национальная вырастит и валютные спекуляции перестанут быть выгодными.

Проценты по кредитам

В случае, если ставка снижена, процент по кредитам становится более привлекательным, а количество выданных займов стремительно растет. При этом наблюдается ситуация развития потребительской философии, ведь часто банки предлагают слишком выгодные условия кредитования, как следствие, клиенты «покупаются» на это и не всегда рассчитывают свои финансовые возможности.

Проценты по вкладам

Здесь же ситуация обратная. Поскольку частный банк выступает, своего рода, прослойкой между ЦБ и клиентом, то ему надо заработать как можно больше средств, чтобы отдать свой заем. Следовательно, все усилия будут направлены на кредиты, а ставки по депозитам и в рублях, и в иностранной валюте будут снижаться. Именно поэтому не рекомендую работать исключительно с банковскими вкладами в качестве пассивного источника вложений, а использовать инструменты БКС инвестиций, онлайн-проектов, краудсерфинга.

Налогообложение физических лиц

Изменение ключевой ставки влияет на размер пеней за несвоевременную уплату налогов и страховых взносов. Последние изменения в размер пени были внесены в законодательство РФ в 2017 году. На текущий момент они выглядят так:

- для физических лиц — 1/300 действующей ставки рефинансирования;

- для организаций 1/300 ставки до 30 календарных дней просрочки;

- в случае просрочки 1/300 актуальной и 1/150 ставки, которая действует, начиная с 31 дня такой просрочки.

К показателю прямо привязаны некоторые способы расчета налога, что указаны не только в налоговом, но и гражданском кодексе.

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.