Что бухгалтеру нужно знать о ставке рефинансирования цб рф

Содержание:

- Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

- Ставка рефинансирования

- Что такое ставка рефинансирования

- Зачем снижают ставку

- Зачем нужна ключевая ставка?

- Суть понятия

- Что это такое и для чего используется

- Как используется

- Чем отличается от ключевой ставки

- Взаимосвязь с инфляцией

- Таблица изменения ставки рефинансирования за всю историю РФ

- Как влияет на депозиты

- Пример использования

- Ключевая ставка в других государствах

- История в таблице и графике

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Отключить мобильную версию

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

|

с 1 января 2016 г. приравнена к ключевой ставке |

процент учетной ставки приравен к проценту ключевой ставки |

Указание Банка России от 11.12.2015 N 3894-У |

|

с 14 сентября 2012 г. |

8,25 % |

Указание Банка России от 13.09.2012 N 2873-У |

|

с 26 декабря 2011 г. |

8 % |

Указание Банка России от 23.12.2011 N 2758-У |

|

с 3 мая 2011 г. |

8,25 % |

Указание Банка России от 29.04.2011 N 2618-У |

|

с 28 февраля 2011 г. |

8 % |

Указание Банка России от 25.02.2011 N 2583-У |

|

с 1 июня 2010 г. |

7,75 % |

Указание Банка России от 31.05.2010 N 2450-У |

|

с 30 апреля 2010 г. |

8 % |

Указание Банка России от 29.04.2010 N 2439-У |

|

с 29 марта 2010 г. |

8,25 % |

Указание Банка России от 26.03.2010 N 2415-У |

|

с 24 февраля 2010 г. |

8,5 % |

Указание Банка России от 19.02.2010 N 2399-У |

|

с 28 декабря 2009 г. |

8,75 % |

Указание Банка России от 25.12.2009 N 2369-У |

4030 просмотров

Автор статьи:

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Что такое ставка рефинансирования

Ставка рефинансирования определяет, на каких условиях и по какой процентной ставке банки будут принимать земные средства от Центрального банка РФ. Ключевое значение ставки заключается в том, что именно от нее будет зависеть размер процента, по которому клиенты смогут оформлять кредиты и депозиты в российских банках. Ни одна финансовая организация не предоставит заемные средства ниже установленного Центробанком РФ показателя. Его размер является строго фиксированным и зависит от текущей экономической ситуации в стране.

Показатель может регулироваться следующим образом:

- при росте инфляции Центробанк принимает решение об увеличении показателя;

- при понижении уровня инфляции показатель ставки уменьшается.

Ставка рефинансирования устанавливается Центральным банком РФ. Ее размер определяется рядом факторов:

- состояние мирового финансового рынка и внутренней экономики;

- уровень востребованности кредитов, депозитов, ипотек, займов среди граждан;

- санкционная политика;

- уровень инфляции;

- объем государственных закупок.

После анализа всех факторов и определения показателя на Совете Директоров информация об изменении ставки публикуется в официальных источниках и закрепляется Постановлением. Размер ставки можно лишь прогнозировать, однако рассчитать его по заранее определенной формуле не удастся.

Зачем снижают ставку

Снижение показателя демонстрирует, что в стране наблюдается стабильное финансовое и экономическое состояние. После выравнивания темпов инфляции ставка начинает снижаться. После ее уменьшения наблюдаются обратные процессы: экономика оживляется, а кредитование снова становится привлекательным для населения. Вот что происходит после снижения индекса:

- снижается стоимость кредитных услуг;

- увеличивается количество кредитов;

- растет покупательская способность;

- увеличивается объем инвестиций;

- наблюдается полномасштабный рост экономики.

Уменьшение показателя после стабилизации инфляционных колебаний — это мощный толчок для развития экономики страны в целом. Схема работает таким образом: повышается спрос на кредит, ставка рефинансирования снижается, физические и юридические лица начинают активно пользоваться кредитными предложениями, увеличивается количество денег и товарооборот. Такая экономическая система становится привлекательной для иностранных инвестиций.

Стоит различать поэтапное понижение ставки и резкое падение финансового показателя. Единовременное снижение индикатора на несколько пунктов сразу говорит только об одном — о финансовых потрясениях экономики и о начале кризиса. В такие моменты население пытается избавиться от наличных денег и сбережений в национальной валюте, меняя рубли на иностранные денежные единицы и приобретая огромное количество дорогостоящих предметов. Такие действия только увеличивают финансовые волнения. Средний порог для снижения — от 0,25 до 0,5%. Все, что выше, свидетельствует о нездоровых сигналах рынка.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Суть понятия

Регулярно изменяющаяся ставка рефинансирования оказывает влияние на степень доходности банковских вкладов, пени, просрочки по кредитам, выплаты налогов. Это влияние объясняется тем, что при расчётах этих величин в качестве основного показателя берётся ставка рефинансирования (СР).

Центральный Банк РФ регулирует финансовые потоки в государстве. Он занимается денежным обеспечением, управлением, контролем и регулированием деятельности всех коммерческих организаций в стране, выдавая и отзывая лицензии. Чтобы стимулировать и регулировать деятельность банков, Центробанк выдаёт им кредиты, которые необходимо возвратить с определённым процентом. Ставку рефинансирования определяет размер этого процента.

Финансовый процесс рефинансирования заключается в услуге повторного кредитования для погашения текущей задолженности. Ставка рефинансирования имеет значение в следующих случаях:

- влияет на размер процентов по кредитам для населения;

- регулирует процесс инфляции;

- контролирует финансовые потоки в стране.

Процент по кредитованию граждан рассчитывается по увеличенной ставке. Если банковская организация взяла кредит у Центробанка, возвращать деньги нужно с процентами. Поэтому банк старается не только полностью вернуть, но и получить прибыль с оборота денег (на заработную плату сотрудникам, содержание банка и т. д.). Финансово неэффективно выдавать займы под проценты ниже ставки Центробанка. Ставка банков после расчётов будет выше ставки рефинансирования на 3 – 8 % и больше.

Ставка рефинансирования зависит от уровня инфляции в государстве. Чем выше размер СР, тем больше растут цены. Понижение ставки снижает рост цен. Наглядным примером этого служит «отрицательная ставка». Банк может выдавать кредит под нулевой процент и даже отрицательный, что означает отсутствие переплаты по кредиту. Это способствует вливанию в экономику страны дополнительных денежных средств, что вызывает «здоровый» рост цен на товары и услуги и стимулирование инфляции.

Что это такое и для чего используется

Он представляет собой годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам. КС — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Механизм следующий: чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кредиту для населения, они становятся менее доступными для широкого круга клиентов. Это приводит к снижению покупательской способности граждан и уменьшению прессинга на рубль. А снижение КС делает банковские предложения более доступными и для бизнеса, и для граждан, повышается спрос на товары, растет потребительская активность, и это дает толчок развитию экономики. Ознакомьтесь с тем, какова ставка ЦБ РФ на 2020 год, на официальном сайте банка или загляните в нашу таблицу ниже.

Как используется

Существуют несколько сфер применения ставки рефинансирования ЦБ РФ на сегодня в бухгалтерском учете. Среди них:

- начисление штрафных санкций (пени, штрафы, неустойки) при ненадлежащем исполнении сторонами условий договора;

- вычисление денежной компенсации от образовавшейся экономии на % при расчете НДФЛ;

- определение компенсационных выплат при задержке перечисления заработной платы и иных доходов;

- расчет пени, подлежащих уплате в ИФНС и внебюджетные фонды в случае просрочки ежемесячных налоговых платежей и страховых взносов (ст. 75 НК РФ, ст. 26.11 125-ФЗ);

- исчисление процентов за несвоевременный возврат налоговой инспекцией возмещения по НДС в соответствии с поданной ранее декларацией по налогу на добавленную стоимость (п. 10 ст. 176 НК РФ);

- взаиморасчет по пеням, которые образуются при подаче уточненных, корректировочных деклараций с увеличением суммы налоговых выплат (п. 4 ст. 81 НК РФ).

Для всех случаев бухгалтеру понадобится знание текущего индикатора рефинансирования.

Чем отличается от ключевой ставки

В отличие от того, что такое ставка рефинансирования — годовой процент, под который Центробанк выдает кредиты коммерческим банкам, ключевая ставка — это процентная величина, иллюстрирующая текущее состояние кредитных взаимоотношений между ЦБ РФ и коммерческими банками. Индикатор мгновенно реагирует на сигналы рынка и корректируется с учетом экономических реалий. При расчете ключевой ставки учитываются не только кредиты ЦБ РФ, но и вклады банковских учреждений в Центробанк. Показатель применяется с 2013 года.

Ключевая ставка более динамична, второй индикатор рефинансирования отличается стабильностью. Ранее наблюдались периоды, когда индекс не рефинансировался несколько лет. Ключевая ставка более гибкая. Она реагирует на текущее рыночное состояние и основные микро- и макроэкономические факторы и меняется по необходимости.

Ранее ставка рефинансирования рассчитывалась как самостоятельная единица, теперь (с 01.01.2016) ее значение приравнивается к показателю ключевой (Указание ЦБ РФ № 3894-У от 11.12.2015). Чтобы узнать индикатор, по которому рефинансируются кредиты, ищите текущее значение ключевого индекса.

Взаимосвязь с инфляцией

Изменение ставки рефинансирования имеет разнонаправленное действие. В частности, регулировка рассматриваемого инструмента влияет на уровень инфляции в стране. А этот показатель непосредственно затрагивает интересы всех людей и компаний.

На 2017–2018 годы ЦБ РФ сформулировал свою основную задачу, как удержание уровня инфляции в диапазоне 4–4,5% годовых. Аналитики регулятора рассчитывают при помощи таких действий стабилизировать ситуацию с финансами в России и выйти на устойчивые темпы экономического роста.

Логика здесь простая. Повышение ключевой ставки для коммерческих банков означает удорожание денег, которые могут быть получены в ЦБ РФ. Нормальной реакцией финансово-кредитных учреждений является увеличение процентов по кредитам. Компании и физические лица в такой ситуации меньше тратят и инвестируют. Деньги сберегаются. Падает спрос на товары и услуги. Как следствие, инфляция снижается.

Понижение ключевой ставки для коммерческих банков значит удешевление денежных средств, получаемых в ЦБ РФ. Проценты по кредитам уменьшаются. Физические и юридические лица активно инвестируют. Возрастает спрос на товары и услуги. Инфляция повышается.

Таблица изменения ставки рефинансирования за всю историю РФ

Впервые ставка рефинансирования была установлена 1 января 1992 года. Все изменения СР с даты ее первого установления до сегодняшнего дня приведены в таблице:

| Дата вступления в силу | Дата завершения действия | Ставка | Рост или снижение |

| 01.01.1992 | 09.04.1992 | 20 | — |

| 10.04.1992 | 22.05.1992 | 50 | +30 |

| 23.05.1992 | 29.03.1993 | 80 | +30 |

| 30.05.1993 | 01.06.1993 | 100 | +20 |

| 02.06.1993 | 21.06.1993 | 110 | +10 |

| 22.06.1993 | 28.06.1993 | 120 | +10 |

| 29.06.1993 | 14.07.1993 | 140 | +20 |

| 15.07.1993 | 22.09.1993 | 170 | +30 |

| 23.09.1993 | 14.10.1993 | 180 | +10 |

| 15.10.1993 | 28.04.1994 | 210 | +30 |

| 29.04.1994 | 16.05.1994 | 205 | -5 |

| 17.05.1992 | 01.06.1994 | 200 | -5 |

| 02.06.1994 | 21.06.1994 | 185 | -15 |

| 22.06.1994 | 29.06.1994 | 170 | -15 |

| 30.06.1994 | 31.07.1994 | 155 | -15 |

| 01.08.1994 | 22.08.1994 | 150 | -5 |

| 23.08.1994 | 11.10.1994 | 130 | -20 |

| 12.10.1994 | 16.11.1994 | 170 | +40 |

| 17.11.1994 | 05.01.1995 | 180 | +10 |

| 06.01.1995 | 15.05.1995 | 200 | +20 |

| 16.05.1995 | 18.06.1995 | 195 | -5 |

| 19.06.1995 | 23.10.1995 | 180 | -15 |

| 24.10.1995 | 30.11.1995 | 170 | -10 |

| 01.12.1995 | 09.02.1996 | 160 | -10 |

| 10.02.1996 | 23.07.1996 | 120 | -40 |

| 24.07.1996 | 18.08.1996 | 110 | -10 |

| 19.08.1996 | 20.10.1996 | 80 | -30 |

| 21.10.1996 | 01.12.1996 | 60 | -20 |

| 02.12.1996 | 09.02.1997 | 48 | -12 |

| 10.02.1997 | 27.04.1997 | 42 | -6 |

| 28.04.1997 | 15.06.1997 | 36 | -6 |

| 16.06.1997 | 05.10.1997 | 24 | -12 |

| 06.10.1997 | 10.11.1997 | 21 | -3 |

| 11.11.1997 | 01.02.1998 | 28 | -7 |

| 02.02.1998 | 16.02.1998 | 42 | +14 |

| 17.02.1998 | 01.03.1998 | 39 | -3 |

| 02.03.1998 | 15.03.1998 | 36 | -3 |

| 16.03.1998 | 18.05.1998 | 30 | -6 |

| 19.05.1998 | 26.05.1998 | 50 | +20 |

| 27.05.1998 | 04.06.1998 | 150 | +100 |

| 05.06.1998 | 28.06.1998 | 60 | -90 |

| 29.06.1998 | 23.07.1998 | 80 | +20 |

| 24.07.1998 | 09.06.1999 | 60 | -20 |

| 10.06.1999 | 23.01.2000 | 55 | -5 |

| 24.01.2000 | 06.03.2000 | 45 | -10 |

| 07.03.2000 | 20.03.2000 | 38 | -7 |

| 21.03.2000 | 09.07.2000 | 33 | -5 |

| 10.07.2000 | 03.11.2000 | 28 | -5 |

| 04.11.2000 | 08.04.2002 | 25 | -3 |

| 09.04.2002 | 06.08.2002 | 23 | -2 |

| 07.08.2002 | 16.02.2003 | 21 | -2 |

| 17.02.2003 | 20.06.2003 | 18 | -3 |

| 21.06.2003 | 14.01.2004 | 16 | -2 |

| 15.01.2004 | 14.06.2004 | 14 | -2 |

| 15.06.2004 | 25.12.2005 | 13 | -1 |

| 26.12.2005 | 26.06.2006 | 12 | -1 |

| 26.06.2006 | 22.10.2006 | 11,5 | -0,5 |

| 23.10.2006 | 28.01.2007 | 11 | -0,5 |

| 29.01.2007 | 18.06.2007 | 10,5 | -0,5 |

| 19.06.2007 | 03.02.2008 | 10 | -0,5 |

| 04.02.2008 | 28.04.2008 | 10,25 | +0,25 |

| 29.04.2008 | 09.06.2008 | 10,5 | +0,25 |

| 10.06.2008 | 13.07.2008 | 10,75 | +0,25 |

| 14.07.2008 | 11.11.2008 | 11 | +0,25 |

| 12.11.2008 | 30.11.2008 | 12 | +1 |

| 01.12.2008 | 23.04.2009 | 13 | +1 |

| 24.04.2009 | 13.05.2009 | 12,5 | -0,5 |

| 14.05.2009 | 04.06.2009 | 12 | -0,5 |

| 05.06.2009 | 12.07.2009 | 11,5 | -0,5 |

| 13.07.2009 | 09.08.2009 | 11 | -0,5 |

| 10.08.2009 | 14.09.2009 | 10,75 | -0,25 |

| 15.09.2009 | 29.09.2009 | 10,5 | -0,25 |

| 30.09.2009 | 29.10.2009 | 10 | -0,5 |

| 30.10.2009 | 24.11.2009 | 9,5 | -0,5 |

| 25.11.2009 | 27.12.2009 | 9 | -0,5 |

| 28.12.2009 | 23.02.2010 | 8,75 | -0,25 |

| 24.02.2010 | 28.03.2010 | 8,5 | -0,25 |

| 29.03.2010 | 29.04.2010 | 8,25 | -0,25 |

| 30.04.2010 | 31.05.2010 | 8 | -0,25 |

| 01.06.2010 | 27.02.2011 | 7,75 | -0,25 |

| 28.02.2011 | 02.05.2011 | 8 | +0,25 |

| 03.05.2011 | 25.12.2011 | 8,25 | +0,25 |

| 26.12.2011 | 13.09.2013 | 8 | -0,25 |

| 14.09.2013 | 31.12.2015 | 8,25 | +0,25 |

| 01.01.2016 | 09.06.2016 | 11,00 приравнена к ключевой ставке ЦБ РФ, которая действовала на тот момент | +2,75 |

| 10.06.2016 | 14.06.2016 | 10,50 | -0,50 |

| 16.09.2016 | 19.09.2016 | 10,00 | -0,50 |

| 24.03.2017 | 27.03.2017 | 9,75 | -0,25 |

| 28.04.2017 | 02.05.2017 | 9,25 | -0,50 |

| 16.06.2017 | 19.06.2017 | 9,00 | -0,25 |

| 15.09.2017 | 18.09.2017 | 8,50 | -0,50 |

| 27.10.2017 | 30.10.2017 | 8,25 | -0,25 |

| 15.12.2017 | 18.12.2017 | 7,75 | -0,50 |

| 09.02.2018 | 12.02.2018 | 7,50 | -0,25 |

| 23.03.2018 | 26.03.2018 | 7,25 | -0,25 |

| 14.09.2018 | 17.09.2018 | 7,50 | +0,25 |

| 14.12.2018 | 17.12.2018 | 7,75 | +0,25 |

| 14.06.2019 | 17.06.2019 | 7,50 | -0,25 |

| 26.07.2019 | 29.07.2019 | 7,25 | -0,25 |

| 09.09.2019 | 09.09.2019 | 7,00 | -0,25 |

| 25.10.2019 | 28.10.2019 | 6,50 | -0,50 |

| 13.12.2019 | 09.02.2020 | 6,25 | -0,25 |

| 10.02.2020 | 24.04.2020 | 6,00 | -0,25 |

| 27.04.2020 | По настоящее время | 5,50 | -0,5 |

Все данные по ключевой ставке и ставкам рефинансирования опубликованы на сайте ЦБ РФ.

На сегодняшний день зафиксирован самый низкий показатель ставки рефинансирования за весь период с момента ее установления. Следующее плановое заседание Центробанка по пересмотру ключевой ставки пройдет 19 июня 2020 года. Вероятно, существенных изменений показателя не будет, потому что в экономике итак наблюдается кризис, а ЦБ РФ необходимо хоть как-то простимулировать граждан и банки к оборотам. Если ставку поднимут, то это может привести глубокому и затяжному экономическому кризису.

Как влияет на депозиты

Простых обывателей не интересуют тонкости монетарной политики, проводимой Центробанком. Намного сильнее их занимает возможность открывать вклады в финансово-кредитных учреждениях под большие проценты.

Естественно, ставка рефинансирования влияет на доходность депозитов. Банки во многом становятся заложниками текущего уровня рассматриваемого показателя. Финансово-кредитные учреждения играют по правилам, вводимым регулятором государственной монетарной политики.

Существующая закономерность проста. Если ЦБ РФ понижает ключевую ставку то доходность депозитов также падает. И наоборот. При повышении уровня рассматриваемого макроэкономического показателя проценты по предлагаемым вкладам растут.

Это голая экономическая теория. Как показывает практика, банки не всегда стремятся быстро реагировать на изменения ключевой ставки. Во всяком случае когда дело касается повышения доходности по вкладам.

Пример использования

Чаще всего показатель используется для расчета компенсации и пеней. Чтобы не делать это вручную, воспользуйтесь нашим онлайн-калькулятором пеней.

Например, чтобы узнать, сколько полагается сотруднику за задержку заработной платы, используется формула с коэффициентом 1/150 индекса рефинансирования.

А для расчета пеней учитывается 1/300 часть показателя.

Определим в качестве примера, какую сумму пеней придется заплатить организации за 30 дней просрочки оплаты по договору. Допустим, сумма долга составила 100 000 рублей. Если считаете вручную, не забудьте, что Центробанк приводит показатель в процентах, поэтому разделите его на 100, чтобы привести к десятичному виду. А ключевой индекс в момент оплаты пусть равняется 7,0%. В итоге получаем такой расчет:

Ключевая ставка в других государствах

Национальные банки зарубежных стран также используют ключевую ставку в качестве основного экономического и финансового инструмента. Данный термин обозначается «key rate». Он одновременно выполняет функции ставки рефинансирования и ключевой ставки.

В странах с развитой экономикой величина key rate, как правило, колеблется в пределах от 0 до 3%. Благодаря этому граждане таких государств могут оформлять ипотечные кредиты под минимальный процент. Например, Европейский центральный банк, регулирующий денежно-кредитную политику стран Евросоюза, с 2016 года сохраняет ключевую ставку на нулевом уровне. Похожая ситуация наблюдается в Австралии (0,25%), Великобритании (0,10%) и Канаде (0,25%).

В Швейцарии и Японии значение данного показателя и вовсе является отрицательным: -0,75 и -0,10% соответственно. Такая политика стимулирует рост деловой активности и способствует увеличению объёма инвестиций в экономику страны.

Отдельно следует отметить динамику ключевой ставки Федеральной резервной системы США. В 2019 году данный показатель планомерно снижался с 2,5 до 1,75%. На фоне вспышки коронавирусной инфекции в марте 2020 года ФРС в 2 этапа резко сократила учётную ставку до 0,25%. Такое решение позволило значительно уменьшить последствия пандемии, причём не только для США, но и для всей мировой экономики.

Размеры ключевых ставок в странах с переходной экономикой, в число которых входит и Россия, на момент выхода статьи имеют такие значения:

- 3,00% — Бразилия;

- 3,85% — Китай;

- 4,25% — ЮАР;

- 4,40% — Индия;

- 6,50% — Мексика;

- 8,75% — Турция;

- 8,75% — Республика Беларусь;

- 9,5% — Казахстан.

Развивающиеся страны вынуждены применять повышенную ключевую ставку для снижения темпов роста инфляции. Кроме того, данная мера позволяет укрепить курс национальной валюты.

На сегодняшний день наиболее высокая учётная ставка действует в Аргентине — её размер составляет 38%. До распространения коронавируса данный показатель был ещё выше (на уровне 50%).

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

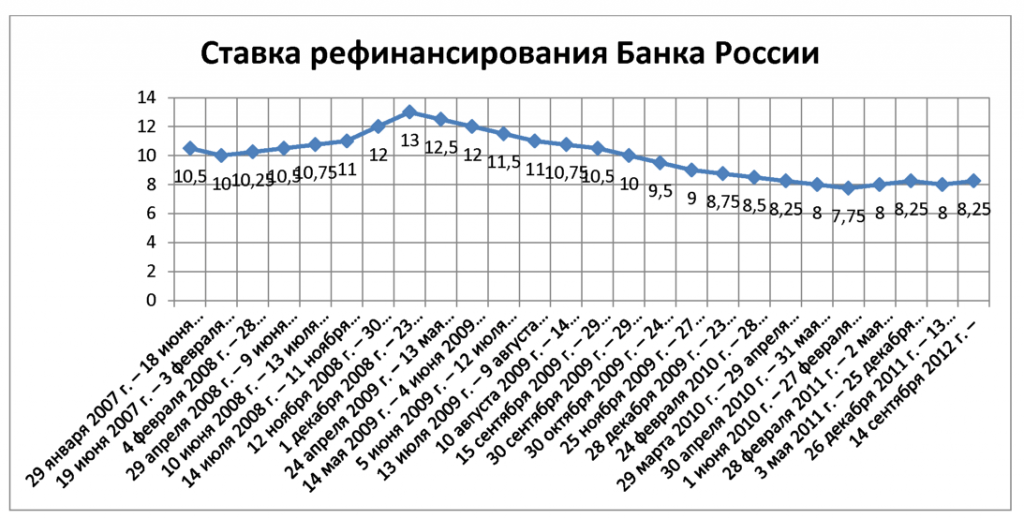

История в таблице и графике

История СР берет начало 1 января 1992 года. С тех пор она успела измениться уже не один десяток раз. Отследить изменения за последние годы можно в приведенной ниже таблице.

Как видно из таблицы, меняется СР как трижды в год, так и гораздо чаще. Так, в 2008 году она менялась 6 раз. А в 2009 году – целых 9 раз, то есть, практически каждый месяц. Это было вызвано тем, что 2008 году разразился экономический кризис, который затронул не только Россию, но и многие страны мира. Роль регулятора в такой ситуации многократно возрастает, так на нем лежит задача обеспечения стабильности национальной валюты и инфляции.

Так же можете в комментарии или задать вопрос