Ставка рефинансирования цб рф: расчеты неустоек

Содержание:

- Суть понятия и история вопроса

- Зачем нужна ключевая ставка?

- Влияние ставки рефинансирования

- Довольно действенный инструмент экономики государства

- Изменение ставки рефинансирования с 1992 года по сегодняшний день:

- Актуальные значения

- Обзор документа

- История в таблице и графике

- Прогнозируемая инфляция

- Роль ставки по рефинансированию на государственной экономике

- Письмо Минфина России от 10 февраля 2016 г. N 02-01-10/6831 О расчете пени в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом

- Особенности и влияние на экономику государства

- Что такое ключевая ставка ЦБ РФ? На что она влияет?

- Учетные ставки ФРС США

- Основное назначение

Суть понятия и история вопроса

В банках, оформляя кредит или уплачивая штраф, граждане слышат от представителей финансовой организации о размере учетной ставки. У людей возникают резонный вопрос: ставка рефинансирования, что это такое, и как она может повлиять на их отношения с коммерческим банком. Первое, с чего следует начать, изучая ставку рефинансирования – определение самого понятия.

В банках, оформляя кредит или уплачивая штраф, граждане слышат от представителей финансовой организации о размере учетной ставки. У людей возникают резонный вопрос: ставка рефинансирования, что это такое, и как она может повлиять на их отношения с коммерческим банком. Первое, с чего следует начать, изучая ставку рефинансирования – определение самого понятия.

Чтобы не углубляться в сложную финансовую терминологию, попробуем объяснить, что означает ставка рефинансирования простыми словами. Это величина процентов, которые подлежат уплате за предоставленные кредиты Банку России, они рассчитываются в годовом исчислении. Другими словами, ставка рефинансирования – это ставка процента, под который даются кредиты коммерческим банкам и иным финансовым организациям со стороны Центробанка РФ. Она еще носит название «учетная ставка».

Полученные средства коммерческий банк выдает представителям бизнеса или гражданам, естественно под более высокий процент. Если на сегодняшний день учетная ставка равна 9 процентов годовых, то получить кредит под меньший процент невозможно. Ведь финансовая организация должна не только обслужить клиента, но и заработать себе на жизнь.

Например, банк взял деньги в размере 300 миллионов рублей у Центробанка под 9%. Следовательно, нетрудно посчитать, что вернуть ему через год он обязан 327 миллионов, а также обеспечить свою операционную деятельность и получить определенную прибыль. Значит, ставка для обычного заемщика составит приблизительно 15-18%. Банк России является основным финансовым регулятором государства, он не обслуживает рядовых клиентов, а работает только с банками, которые, в свою очередь, через сеть отделений, охватывают всю страну.

Непосредственно рефинансирование представляет собой процесс, при котором заемщик, получая новый более дешевый кредит (обычно краткосрочный) рассчитывается с кредитором за непогашенный более ранний кредит. В банковской системе этот инструмент очень распространен, он дает возможность коммерческим банковским организациям решать такие задачи:

- получать дополнительные деньги для своей деятельности;

- повышать собственную конкурентоспособность, выдавая более дешевые кредиты своим клиентам;

- сокращать расходы за счет более выгодных условий получения средств от ЦБ;

- отсрочивать платежи и продлевать сроки кредитования.

Ставка рефинансирования в России была введена с начала 1992 года. Тогда она составляла 20%, однако тяжелая экономическая ситуация в стране быстро обрушила ее до трехзначных показателей. Минимальная величина за всю историю была зафиксирована осенью 1993 года, когда показатель упал до отметки 210%, после чего началось его постепенное уменьшение, то есть проявлялась устойчивая позитивная динамика. Единственным сложным моментом было влияние мирового финансового кризиса 1998 года, когда учетная ставка на короткое время подскочила до 150%. Минимальное значение показателя было зафиксировано в 2010 году – 7,75%. История показывает, что чем сложнее экономическая ситуация в стране, тем чаще Центробанку приходится вмешиваться, регулируя инфляционные процессы.

Для того чтобы узнать размер ставки, на сайте Центробанка и многих других интернет ресурсах, ориентированных на бизнес-среду, размещается специальная таблица со значениями за определенный период времени. На сегодня, 23.06.2017 года, ставку рефинансирования в России своим Указанием от 19 июня 2017 года Центробанк установил на отметке 9%.

Не так давно произошли изменения в рассматриваемом нами вопросе. В сентябре 2013 года как главный индикатор денежно-кредитной политики была введена ключевая ставка, характеризующая ликвидность банковской системы государства. Более двух лет два основных финансовых индикатора существовали параллельно, и для каждого регулярно устанавливалось свое значение. При этом ставка рефинансирования в России использовалась только в справочных целях, а в настоящее время, начиная с января 2016 года, она равняется размеру ключевой ставки и изменяется вместе с ней на ту же величину, ее собственное значение не устанавливается.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

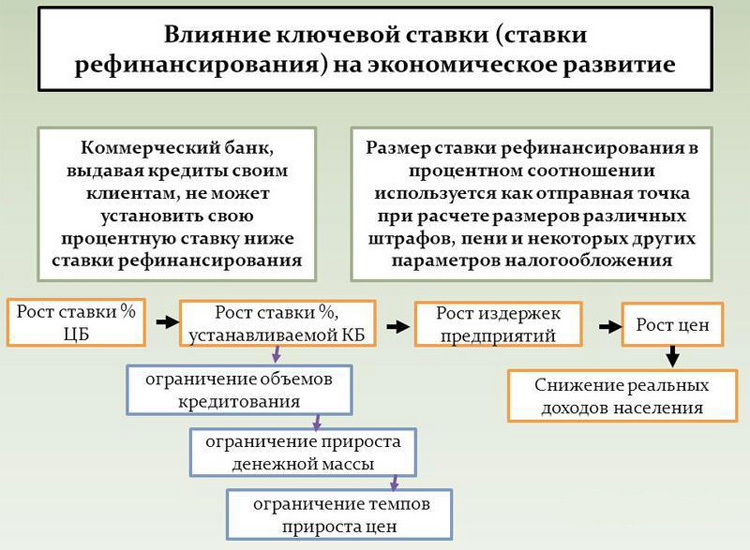

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Влияние ставки рефинансирования

Ставка рефинансирования непосредственно влияет на экономическое положение в стране:

- Сдерживает инфляцию.

- Стабилизирует финансовые отношения между банками и гражданами.

- Официально понижает курс национальной валюты относительно иностранных денег.

По этой причине, прежде чем принять решение о снижении или увеличении ставки рефинансирования, Советом Центробанка рассматривается множество финансовых позиций. ЦБ оказывает постепенное влияние на ситуацию в экономике, анализирует широкий спектр параметров перед определением величины СР. Обычные граждане могут заметить эти изменения по стоимости товаров и кредитов.

Ставка рефинансирования оказывает влияние в следующих случаях:

- при расчёте пени по невыплаченным в срок займам, штрафам и налогам;

- при расчёте налога на прибыль по вкладам;

- при расчёте неустоек, выплачиваемых работодателем сотрудникам за невыдачу заработной платы (или задержку), что вызвало невыплату кредита.

Видео по теме:

Довольно действенный инструмент экономики государства

Следовательно, ставка рефинансирования РФ — это высокоэффективный инструмент, при помощи которого Центробанк России влияет на установленные процентные ставки как по вложениям (депозитам), так и по кредитам, которые, в свою очередь, предоставляются финансовыми организациями (коммерческими банками) как юридическим лицам, так и физическим. Именно за счет этого процесса в своей процентной политике финансовые учреждения (банки) в большей мере зависят от утвержденной ставки Центробанка России, а он, в свою очередь, выступает в роли гаранта всей финансовой системы государства.

Центробанк России имеет полное право корректировать ставку рефинансирования. Также она может быть снижена во время использования кредита коммерческим банком для обслуживания наиболее значимых направлений развития экономики, выполнения правительственных программ, а также для компенсации уменьшения объемов полученных депозитов и др. Данная кредитная помощь банкам оказывается с целью поддержки их ликвидности. Причем, чтобы получить такой кредит, коммерческий банк обязательно должен показать высокий уровень своей финансовой стабильности.

Изменение ставки рефинансирования с 1992 года по сегодняшний день:

|

ДАТА |

% |

| с 16.12.2019 г. по настоящий момент | 6.25 |

| с 28.10.2019 г. по 15.12.2019 года | 6.50 |

| с 09.09.2019 г. по 27.10.2019 года | 7.00 |

| с 29.07.2019 г. по 08.09.2019 года | 7.25 |

| с 17.06.2019 г. по 28.07.2019 года | 7.50 |

| с 17.12.2018 г. по по 16.06.2019 года | 7.75 |

| с 17.09.2018 г. по 16.12.2018 года | 7.50 |

| с 27.04.2018 г. – по 16.09.2018 года | 7.25 |

| с 23.03.2018 г. – по 26.04.2018 года | 7.25 |

| с 12.02.2018 г. – по 22.03.2018 года | 7.50 |

| с 18.12.2017 г. – по 11.02.2018 года | 7.75 |

| с 30.10.2017 г. – по 17.12.2017 года | 8.50 |

| с 18.09.2017 г. – по 29.10.2017 года | 8.50 |

| с 19.06.2017 г. – по 17.09.2017 года | 9.00 |

| с 02.05.2017 г. – по 18.06.2017 года | 9.25 |

| с 27.03.2017 г. – по 01.05.2017 года | 9.75 |

| с 19.09.2016 г. – по 26.03.2017 года | 10 |

| с 14.06.2016 г. – по 18.09.2016 г. | 10.50 |

| 01.01.2016 г. – 13.06.2016 г. | 11 |

| 14.09.2012 г. — 31.12.2015 г. | 8.25 |

| 26.12.2011 г. — 13.09.2012 г. | 8 |

| 03.05.2011 г. – 25.12.2011 г. | 8.25 |

| 28.02.2011 г. – 02.05.2011 г. | 8 |

| 01.06.2010 г. – 27.02.2011 г. | 7.75 |

| 30.04.2010 г. – 31.05.2011 г. | 8 |

| 29.03.2010 г. – 29.04.2010 г. | 8.25 |

| 24.02.2010 г. – 28.03.2010 г. | 8.5 |

| 28.12.2009 г. – 23.02.2010 г. | 8.75 |

| 25.11.2009 г. – 27.12.2009 г. | 9 |

| 30.10.2009 г. – 24.11.2009 г. | 9.5 |

| 30.09.2009 г. – 29.10.2009 г. | 10 |

| 15.09.2009 г. – 29.09.2009 г. | 10.5 |

| 10.08.2009 г. – 14.09.2009 г. | 10.75 |

| 13.07.2009 г. – 9.08.2009 г. | 11 |

| 05.06.2009 г. – 12.07.2009 г. | 11.5 |

| 14.05.2009 г. – 04.06.2009 г. | 12 |

| 24.04.2009 г. – 13.05.2009 г. | 12.5 |

| 01.12.2008 г. – 23.04.2009 г. | 13 |

| 12.11.2008 г. – 30.11.2008 г. | 12 |

| 14.07.2008 г. – 11.11.2008 г. | 11 |

| 10.06.2008 г. – 13.07.2008 г. | 10.75 |

| 29.04.2008 г. – 09.06.2008 г. | 10.5 |

| 04.02.2008 г. – 28.04.2008 г. | 10.25 |

| 19.06.2007 г. – 03.02.2008 г. | 10 |

| 29.01.2007 г. – 18.06.2007 г. | 10.5 |

| 23.10.2006 г. – 28.01.2007 г. | 11 |

| 26.06.2006 г. – 22.10.2006 г. | 11.5 |

| 26.12.2005 г. – 25.06.2005 г. | 12 |

| 15.06.2004 г. – 25.12.2005 г. | 13 |

| 15.01.2004 г. – 14.06.2004 г. | 14 |

| 21.06.2003 г. – 14.01.2004 г. | 16 |

| 17.02.2003 г. – 20.06.2003 г. | 18 |

| 07.08.2002 г. – 16.02.2003 г. | 21 |

| 09.04.2002 г. – 06.08.2002 г. | 23 |

| 04.11.2000 г. – 08.04.2002 г. | 25 |

| 10.07.2000 г. – 03.11.2000 г. | 28 |

| 21.03.2000 г. – 09.07.2000 г. | 33 |

| 07.03.2000 г. – 20.03.2000 г. | 38 |

| 24.01.2000 г. – 06.03.2000 г. | 45 |

| 10.06.1999 г. – 23.01.2000 г. | 55 |

| 24.07.1998 г. – 09.06.1999 г. | 60 |

| 29.06.1998 г. – 23.07.1998 г. | 80 |

| 05.06.1998 г. – 28.06.1998 г. | 60 |

| 27.05.1998 г. – 04.06.1998 г. | 150 |

| 19.05.1998 г. – 26.05.1998 г. | 50 |

| 16.03.1998 г. – 18.05.1998 г. | 30 |

| 02.03.1998 г. – 15.03.1998 г. | 36 |

| 17.02.1998 г. – 01.03.1998 г. | 39 |

| 02.02.1998 г. – 16.02.1998 г. | 42 |

| 11.11.1997 г. – 01.02.1998 г. | 28 |

| 06.10.1997 г. – 10.11.1997 г. | 21 |

| 16.06.1997 г. – 05.10.1997 г. | 24 |

| 28.04.1997 г. – 15.06.1997 г. | 36 |

| 10.02.1997 г. – 27.04.1997 г. | 42 |

| 02.12.1996 г. – 09.02.1997 г. | 48 |

| 21.10.1996 г. – 01.12.1996 г. | 60 |

| 19.08.1996 г. – 20.10.1996 г. | 80 |

| 24.07.1996 г. – 18.08.1996 г. | 110 |

| 10.02.1996 г. – 23.07.1996 г. | 120 |

| 01.12.1995 г. – 09.02.1996 г. | 160 |

| 24.10.1995 г. – 30.11.1995 г. | 170 |

| 19.06.1996 г. – 23.10.1995 г. | 180 |

| 16.05.1995 г. – 18.06.1995 г. | 195 |

| 06.01.1995 г. – 15.05.1995 г. | 200 |

| 17.11.1994 г. – 05.01.1995 г. | 180 |

| 12.10.1994 г. – 16.11.1994 г. | 170 |

| 23.08.1994 г. – 11.10.1994 г. | 130 |

| 01.08.1994 г. – 22.08.1994 г. | 150 |

| 30.06.1994 г. – 31.07.1994 г. | 155 |

| 22.06.1994 г. – 29.06.1994 г. | 170 |

| 02.06.1994 г. – 21.06.1994 г. | 185 |

| 17.05.1994 г. – 01.06.1994 г. | 200 |

| 29.04.1994 г. – 16.05.1994 г. | 205 |

| 15.10.1993 г. – 28.04.1994 г. | 210 |

| 23.091993 г. – 14.10.1993 г. | 180 |

| 15.07.1993 г. – 22.09.1993 г. | 170 |

| 29.06.1993 г. – 14.07.1993 г. | 140 |

| 22.06.1993 г. – 28.06.1993 г. | 120 |

| 02.06.1993 г. – 21.06.1993 г. | 110 |

| 30.03.1993 г. – 01.06.1993 г. | 100 |

| 23.05.1992 г. – 29.03.1993 г. | 80 |

| 10.04.1992 г. – 22.05.1992 г. | 50 |

| 01.01.1992 г. – 09.04.1992 г. | 20 |

Актуальные значения

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

|

Момент установления |

Значение в процентах |

|---|---|

|

С 27.03.2017 |

9,75 |

|

С 02.05.2017 |

9,25 |

|

С 19.06.2017 |

9 |

|

С 18.09.2017 |

8,5 |

|

С 30.10.2017 |

8,25 |

|

С 18.12.2017 |

7,75 |

|

С 12.02.2018 |

7,5 |

|

С 26.03.2018 |

7,25 |

|

С 17.09.2018 |

7,5 |

|

С 14.12.2018 |

7,75 |

|

С 17.06.2019 |

7,5 |

|

С 29.07.2019 |

7,25 |

|

С 06.09.2019 |

7,0 |

|

С 25.10.2019 |

6,5 |

|

С 16.12.2019 |

6,25 |

Обзор документа

Возник вопрос о применении правительственных Правил определения размера штрафа за ненадлежащее исполнение заказчиком, поставщиком (подрядчиком, исполнителем) контракта и размера пени за просрочку исполнения контракта.

Предусмотренная порядком формула расчета пени устанавливает, что она определяется как произведение значения цены контракта (цены, уменьшенной пропорционально объему фактически исполненных обязательств) и значения ставки.

Размер значения ставки определяется как произведение доли от ставки рефинансирования ЦБ РФ и количества дней просрочки.

Подобная система исчисления пени также используется при неисполнении обязательства по уплате налогов.

Ввиду общественной значимости надлежащего исполнения госконтракта начисление неустойки является мерой, призванной снизить государственные риски и вероятность того, что поставщик (подрядчик, исполнитель) не выполнит свои обязательства в установленный срок либо выполнит их с нарушениями.

Отмечается, что при расчете неустойки используется ставка рефинансирования, которая с 01.01.2016 приравнена к ключевой ставке Банка России.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

История в таблице и графике

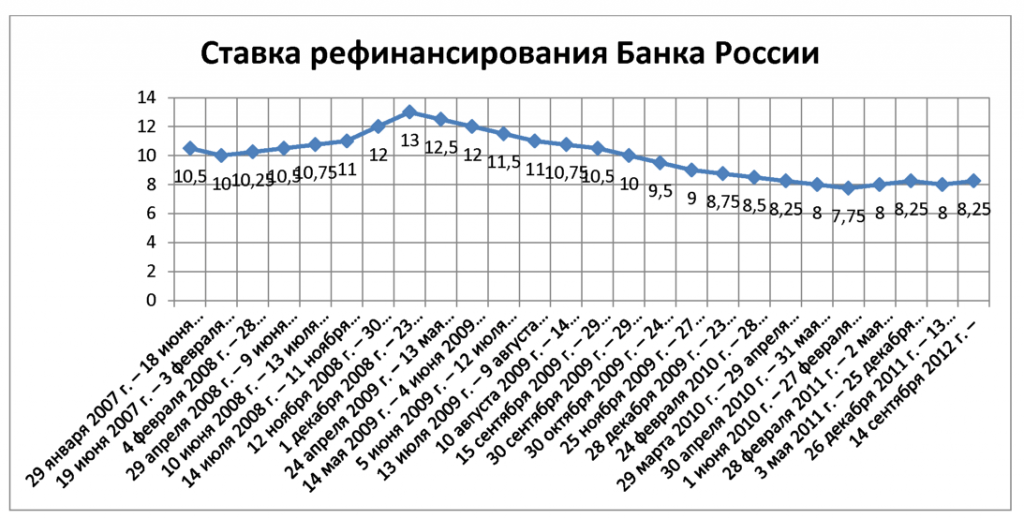

История СР берет начало 1 января 1992 года. С тех пор она успела измениться уже не один десяток раз. Отследить изменения за последние годы можно в приведенной ниже таблице.

Как видно из таблицы, меняется СР как трижды в год, так и гораздо чаще. Так, в 2008 году она менялась 6 раз. А в 2009 году – целых 9 раз, то есть, практически каждый месяц. Это было вызвано тем, что 2008 году разразился экономический кризис, который затронул не только Россию, но и многие страны мира. Роль регулятора в такой ситуации многократно возрастает, так на нем лежит задача обеспечения стабильности национальной валюты и инфляции.

Так же можете в комментарии или задать вопрос

Прогнозируемая инфляция

- 3,8-4,2% в конце 2018 года;

- 5-5,5% в 2019 году, поскольку ожидается повышение инфляции;

- возвращение к 4% в 2020 году.

Фото: pixabay.com

Фото: pixabay.com

В настоящий момент значительно ухудшились внешние условия, которые влияют на рубль. Это связывается с меняющейся геополитикой и вводимыми против России санкциями. Курс рубля меняется в зависимости от ожиданий, которые связаны с факторами внешней экономики и ограничительной политикой ряда стран в отношении России.

Помимо этого, ЦБ оценит инфляционные ожидания и активность на рынке инвестиций. На основании данных показателей формируется комплекс мер, которые направлены на развитие экономики страны.

Из недавних действий ЦБ очевидно, что его политика не зависит от оценок экспертов и направлена на опережение. А это означает, что в ближайшее время понижения ключевой ставки ждать не нужно.

Становится очевидным, что ставка рефинансирования – это один из важных инструментов фискальной политики ЦБ РФ. Это индикатор состояния экономики государства. Именно от ставки зависит и то, по сколько обойдутся населению кредиты, и доходы по вкладам. В настоящий момент данная ставка приравнивается к ключевой и как самостоятельная более не существует. Последние изменения затрагивали ее в сентябре 2018 года, когда значение выросло до 7,5%. Ряд экспертом неодобрительно оценивает деятельность ЦБ, но он всегда сохраняет собственную независимость, будучи нацеленным за защиту экономики от рисков. Скорее всего, ставка рефинансирования на 2019 год в ближайшем будущем либо останется прежней, либо вырастет, но незначительно.

https://youtube.com/watch?v=wdeeWSia0Io

Роль ставки по рефинансированию на государственной экономике

Как показывает история, начиная с XIX века весь научный мир начал всерьез задумываться о том, насколько значимой является роль рефинансирования ЦБ в качестве кредитора последней инстанции. Так как ЦБ практически никак не ограничен в собственных возможностях, связанных с предоставлением необходимой ликвидности иным кредитным и финансовым учреждениям в периоды кризиса, именно ЦБ отводится роль ключевого кредитора последней инстанции.

Ключевые ставки (то есть ставки по рефинансированию) – это процентные ставки, на основании которых ЦБ России предоставляет кредитные продукты коммерческим банковским учреждениям в долг ровно на 7 суток. Одновременно с этим, ключевая ставка – это та ставка, на основании которой ЦБ России готов принимать от банковских учреждений деньги на депозиты.

Прибыль от ставки распределялась по определенной схеме. К примеру, в период с 2010 по 2014-ый годы ЦБ отправлял в бюджет 75 процентов всей получаемой прибыли. В 2015-ом году ЦБ также перечислял 75 процентов прибыли, а также 15 процентов – ВЭБу в виде имущественного взноса для последующего использования в целях укрепить финансовую стабильность действующей банковской системы.

После Президентом был подписан указ, на основании которого в 2016-ом году ЦБ России должен был перечислять уже не 75, а все 90 процентов прибыли за 2015-ый год в бюджет. Указ этот был направлен на, в первую очередь, мобилизацию доходов бюджета федерального уровня. Также были внесены поправки и в законодательство о Банке России. Это был один из первых шагов, направленных на то, чтобы урегулировать деятельность ЦБ России.

О бенефициарах, читателям будет интересна для прочтения статья: Бенефициар – кто это? + права и особенности по закону

Письмо Минфина России от 10 февраля 2016 г. N 02-01-10/6831 О расчете пени в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом

4 апреля 2016

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее — Департамент) в соответствии с письмом Министерства экономического развития Российской Федерации от 22.12.2015 N Д28и-3675 рассмотрел обращение по вопросу применения постановления Правительства Российской Федерации от 25.11.2013 N 1063 «Об утверждении Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом» (далее — Правила) и сообщает.

В соответствии с частью 7 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон N 44-ФЗ) пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в порядке, установленном Правительством Российской Федерации, но не менее чем одна трехсотая действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Вместе с тем, необходимо отметить, что в соответствии с указанием Банка России от 11.12.2015 N 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» с 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату.

При этом в соответствии с положениями пункта 7 Правил пеня начисляется за каждый день просрочки исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом, и устанавливается в размере не менее одной трехсотой действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Принятие акта Центральным Банком Российской Федерации потребовало издания постановления Правительства Российской Федерации от 08.12.2015 N 1340 «О применении с 1 января 2016 г. ключевой ставки Банка России», в соответствии с которым к отношениям, регулируемым актами Правительства Российской Федерации, в которых используется ставка рефинансирования Банка России, с 1 января 2016 г. вместо указанной ставки применяется ключевая ставка Банка России, если иное не предусмотрено федеральным законом.

В этой связи при расчете неустойки, как для заключенных контрактов, так и для заключаемых, применяются положения постановления N 1063, то есть используется ставка рефинансирования Центрального Банка Российской Федерации, которая с 01 января 2016 приравнена к ключевой ставке Банка России.

Учитывая изложенное, пеня в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом, устанавливается контрактом в размере одной трехсотой действующей на дату уплаты пеней ключевой ставки Банка России от не уплаченной в срок суммы.

В случае, если в контракт включено условие о расчете пени от ставки рефинансирования Центрального Банка Российской Федерации, то размер такой ставки признается равным размеру ключевой ставки Банка России.

Минимальный размер пени в случае просрочки поставщиком (подрядчиком, исполнителем) исполнения обязательств по контракту определяется от ключевой ставки Банка России.

Если в контракте указано, что расчет осуществляется от ставки рефинансирования Центрального Банка Российской Федерации, то размер такой ставки признается равным размеру ключевой ставки Банка России.

| Директор Департамента бюджетной методологии | С.В. Романов |

Особенности и влияние на экономику государства

Ключевое назначение понижения ставки рефинансирования на данный момент – это достаточная стимуляция развития государственной экономики. Более дешевые кредитные продукты для юридических лиц дают возможность наращивать имеющиеся объемы производственной мощности, выпускать большее количество единиц продукции, а также создавать рабочие места.

Все это в итоге приводит к заметному снижению показателей безработицы, что в итоге становится причиной повышения покупательной способности граждан.

Низкие кредиты по ипотеке вызывали значительный подъем спроса на объекты недвижимости, что становится причиной повышения объемов и количества объектов строительства. Также это становится причиной роста серьезной конкуренции среди организаций-застройщиков.

Согласно данным Росстата объемы того жилья, которое было введено в эксплуатацию в течение марта-октября 2017-го года, стали больше на 5 процентов при сравнении с объемами в 2016-ом году.

Снижение показателей, установленных ЦБ России, оказывает только положительное влияние на рублевый курс по отношению к евро и доллару. За счет снижения установленного ЦБ показателя также становятся доступными для граждан товары иностранного производства.

Происходят определенные изменения также и в рамках фондового рынка. В случае повышения ставки по рефинансированию происходит также и повышение процентов по вкладам. Соответственно, инвесторы будут выводить денежные средства с фондовых рынков с последующим их вложением на депозиты. Это дает им возможность получить более высокие доходы при небольших рисках.

О вложении денежных средств, читателям будет полезен материал: Вложить деньги для получения выгоды и прибыли + направления для инвестиций

Что такое ключевая ставка ЦБ РФ? На что она влияет?

О ключевой ставке ЦБ РФ мы часто слышим в новостях по телевидению, читаем в газетах. Большинству граждан России никогда не приходилось сталкиваться с ней напрямую, но косвенно этот показатель влияет на всю экономическую жизнь нашей страны и каждого человека в отдельности. Что же такое ключевая ставка? И на что конкретно она оказывает воздействие?

Что такое ключевая ставка ЦБ РФ?

Ключевая ставка является инструментом кредитно-денежной политики и устанавливается ЦБ РФ с целью влияния на процентные ставки в государстве. Именно по ней ЦБ выдает кредиты сроком на одну неделю простым банкам и по ней же принимает депозитные вклады.

Впервые она была введена в сентябре 2013 года и с тех пор оказывает значительное воздействие на все финансовые процессы в стране.

Что такое ключевая ставка простыми словами?

Если говорить простыми словами, то ключевая ставка – это показатель того, по какой цене банки получают заемные средства от ЦБ РФ. Ее размер устанавливается Центробанком на основании экономических показателей и может быть повышен или понижен.

Так, при введении ключевой ставки в 2013 году она составляла 5,5 % годовых, а своего пика достигла в декабре 2014-го, когда выросла до 17 %. В августе 2015 года ключевая ставка была снижена до 11 %.

На что влияет ключевая ставка?

Ключевая ставка является базовой при расчете годовых процентных ставок по кредитам и депозитам в банках. От ее размера зависит, на каких условиях банковские клиенты могут брать займы или размещать свои деньги.

Чем выше ключевая ставка, тем выгоднее людям вкладывать средства в банк и тем дороже оформлять кредитные договора. По сути, она выступает стоимостью денег, поэтому играет важную роль во взаимоотношениях банка и клиента.

С помощью ключевой ставки регулируются главные экономические процессы в стране – сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Что значит повышение и понижение ключевой ставки?

Подъем размера ключевой ставки связан с нестабильностью рынка и ростом статистического финансового показателя – волатильности. Благодаря ее повышению Центробанку удается значительного ограничить инфляционные и девальвационные риски, а также поддержать финансовую стабильность в государстве.

С другой стороны, повышение ставки влечет за собой торможение экономического роста, поскольку предприниматели теряют возможность брать «дешевые» кредиты и вынуждены сворачивать производство, уменьшать количество рабочих мест.

Снижение ключевой ставки свидетельствует о пересмотре кредитно-денежной политики Центробанком и его решении уйти от таргетирования инфляции. В этом случае ЦБ РФ нацелен не на сдерживание инфляционных процессов, а на увеличение объемов кредитования и, соответственно, на рост экономики.

Благодаря снижению ставки предприниматели могут брать кредиты по более низким процентным ставкам, что позволяет наращивать производство и повышать ВВП.

Чем отличается ключевая ставка от ставки рефинансирования?

До введения ключевой ставки основным индикатором ЦБ РФ выступала ставка рефинансирования, определяемая как размер годового процента, который банки должны выплатить ЦБ за кредиты. В России она используется для расчетов штрафов, пени, а также при определении налоговой базы.

Предупреждение!

Разница между этими показателями заключается в том, что ставка рефинансирования применяется в годовом исчислении, тогда как ключевая ставка является краткосрочной, а кредиты по ней выдаются не более чем на неделю. Еще одно отличие – непосредственно размер ставок.

Если на сентябрь 2015 года ключевая ставка составляет 11 %, то ставка рефинансирования – 8,25 %. С 2016 года эти показатели планируется уравнять.

Учетные ставки ФРС США

В США существует 2 вида учётных ставок, определяемых ФРС.

- Базовая или дисконтная ставка

- Целевая ставка по федеральным фондам

Целевая ставка по федеральным фондам – величина, к которой, согласно политике ФРС, должна стремиться средняя ставка межбанковского кредитования овернайт. Фактическая средняя ставка способна отличаться от целевой в меньшую сторону и называется эффективной. ФРС не может точно установить эффективную ставку, т. к. эта величина определяется рынком. Поэтому, как правило, значение целевой ставки указывается не точно, а в виде диапазона. Однако влияя на объём рыночной ликвидности путём размещения или скупки ценных бумаг, ФРС подгоняет эффективную ставку к верхней границе целевой. Что касается базовой ставки, то в общем случае она не обязательно равна целевой, а часто немного выше неё. Но в отличие от целевой ставки, базовая строго определяется ФРС, что делает ФРС кредитором последней инстанции, обращаться к которому напрямую банки вынуждены только в экстренных случаях. На примере США можно чётко проследить циклы т. н. «дешёвых» и «дорогих» денег, связанные с периодами снижения и повышения целевой ставки ФРС.

Как видно из графика, критическое для экономики значение ставки близко к 5%. При этой величине возникает реальный риск рецессии. На данный момент целевая ставка равна 2,25% и, хотя в декабре 2018 ожидается увеличение до 2,5%, у ФРС ещё есть запас для манёвра. Рост ВВП за 2018 г. может составить 3,5%, но это заслуга налоговой реформы Трампа, прогнозы на 2019 намного скромнее.

Для борьбы с последствиями ипотечного кризиса 2008–2009 г. ФРС запустила программу «количественного смягчения» (Quantitative easing или QE), фактически означавшую эмиссию безналичного доллара. Смысл QE в том, чтобы рынок имел дополнительные «дешёвые» деньги, когда дальнейшее снижение ставки невозможно или нежелательно: отсутствие инфляции не менее вредно, чем её рост. В рамках первого этапа QE в 2008–2010 г. с рынка было выкуплено облигаций на $1,5 трлн. В 2010–2014 г. прошли ещё два этапа программы. Всего за счёт QE на баланс ФРС выкуплено казначейских и ипотечных облигаций на $4,5 трлн.

Это составляет 23,2% от ВВП США за 2017 г. Несмотря на старт программы сокращения баланса в октябре 2017 г. и ежемесячные распродажи облигаций по $30–50 млрд в месяц, расчёты показывают, что долговая нагрузка на ФРС по обслуживанию бумаг будет расти в геометрической прогрессии и потребует всё более активного размещения новых выпусков краткосрочных облигаций. Это означает неизбежное повышение целевой ставки до критических 5% с предсказуемым результатом.

Основное назначение

Прямым назначением СР является получение дохода Центробанком, выдающим финансовым организациям деньги. Банки производят оборот денежных средств и возвращают основную сумму с процентами. Для государства и его граждан экономическое значение размера рефинансирования очень велико.

Размер ставки рефинансирования не определяется желанием управляющих Центрального Банка получить прибыль. На практике этот показатель может быть как положительным, так и отрицательным, что означает нулевой доход. Кроме этого, прямое назначение подразумевает участие в процессах инфляции.

Этот механизм функционирует таким образом:

- высокий уровень инфляции вызывает рост цен. За одни и те же деньги в разное время можно приобрести неодинаковое количество товара. Чтобы сдержать рост цен, ЦБ повышает СР. Вслед за этим коммерческие организации повышают проценты по кредитам, займам, ипотеке, субсидиям. Население оформляет меньше кредитов, а тем, кто решился, приходится выплачивать большие проценты. Практически это выглядит так: граждане перестают приобретать дорогостоящие товары в кредит (бытовую технику, предметы мебели и т. п.), а магазины для повышения спроса и повышения продаж снижают цены. Это способствует снижению роста инфляции;

- регулирование СР Центробанком сдерживает рост инфляции, это вызывает ее закономерное снижение. Снижаются проценты по кредитам во всех финансовых организациях. Переплата за покупку товаров в кредит небольшая, население опять берёт займы. Покупки способствуют повышению здорового роста цен и предложений, увеличивают производство товаров.