Годовой процент по кредиту. что это?

Содержание:

- Способы начисления процентов

- Формула, как посчитать простые проценты от суммы вклада

- Рейтинг банков по величине годовой процентной ставки по валютным вкладам

- Виды вкладов

- Как рассчитать разные платежи по кредиту

- Как посчитать сложные проценты от суммы вклада с капитализацией

- Особенности налогообложения

- Примеры решения задач по кредитам с равными (аннуитетными) платежами

- Влияние ключевой ставки ЦБ РФ

- Способ расчета простого процента

- Начисление процентов по окончании срока вклада

- Виды процентных ставок по вкладам в банках

- Виды депозитов

- Капитализация процентов

- От чего еще зависит процентная ставка по вкладу

- Виды счетов

- Налог на доход от вклада

Способы начисления процентов

Доходность клиентских вложений зависит не только от величины ставки, но и от способа начисления процентов.

По банковским депозитам расчёт производится двумя способами:

- простой;

- сложный.

В первом случае начисленные по условиям договора проценты не прибавляются к сумме вклада, а перечисляются на другой счёт, указанный при открытии вкладчиком.

При втором способе процентный доход причисляется к основной сумме депозита, тем самым увеличивая базу для начисления % в следующем расчётном периоде. То есть на проценты прошлого периода также производится расчёт и причисление % в последующих месяцах в течение всего срока действия договора. Такой способ еще называют «капитализация %».

Формула, как посчитать простые проценты от суммы вклада

Для здоровой экономики инфляция – обычный и даже необходимый процесс, который полезен и для производителей, и для потребителей. Однако если хранить деньги «под подушкой», их покупательная способность снизится. Избежать потерь можно, открыв вклад в банке. Финансовое учреждение получает средства, необходимые для его деятельности, а клиентам начисляет проценты за пользование их накоплениями. Предлагаем разобраться, в чем плюсы и минусы этого сотрудничества и как снять деньги с депозита, если возникла такая необходимость.

Чтобы понять, как посчитать годовой процент от суммы вклада с простым начислением, взгляните на эту формулу:

S = (P x I x t / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма;

I — годовая процентная ставка по вкладу;

t — период, за который будут насчитаны проценты, в днях;

K — количество дней в году (год бывает и високосный).

Посчитать легко: клиент решил открыть депозит простого типа, внес 100 тысяч рублей на 1 год под 11,5 % годовых. Посчитаем и узнаем, что при окончании срока вклада человек получит доход в размере (100 000 х 11,5 х 365/365)/100 = 11 500 рублей.

Рейтинг банков по величине годовой процентной ставки по валютным вкладам

Ниже представлен рейтинг банковских организаций, предлагающих наиболее большие годовые ставки по депозитам в долларах и евро (рейтинг актуален на начало 2016 года).

Данный рейтинг может отличаться от аналогичного рейтинга по вкладам в рублях.

- Таврический – максимальная ставка до 3,9% (доллары), до 3% (евро).

- Русский стандарт – до 3,7% (в долларах и евро).

- Траст – до 3,6% (доллары), до 3% (евро).

- Аркс-банк – до 3,5% (доллары), до 3% (евро).

- Ocean – до 3% (доллары и евро).

- Роспромбанк – до 2,5% (в долларах и евро).

- Открытие – до 2,3% (доллары), до 2% (евро).

- ВТБ24 – до 2,3% (доллары), до 1,5% (евро).

- Сбербанк – до 2,4% (доллары), до 1,4% (евро).

- Россельхозбанк – до 2,2% (доллары), до 2,1% (евро).

Виды вкладов

Среди всех видов классификации мы рассмотрим вклады с капитализацией и без нее. Под вывеской «Вклады с капитализацией» располагаются предложения по размещению денежных средств с, как правило, ежемесячным прибавлением суммы процентов. Иными словами, в первый месяц проценты начисляются на начальную сумму.

Начисление по депозиту

В каждый последующий отчетный период дополнительное вознаграждение плюсуется ко всей сумме: и к величине вклада, и к накопленным процентам. Эта схема вклада удобно людям, кто располагает значительными суммами и желает на постоянной основе получать дополнительный доход.

Вклады без капитализации подразумевают выплату всех полагающихся процентов в конце срока действия договора. Ставки по таким предложениям, как правило, выше. Это вызвано тем, что по условиям договора клиент не имеет права расторгать его и при этом сохранить выгоду в виде процентов. Используя вклад без капитализации, к примеру, на 12 месяцев, вы сможете получить вознаграждение только по истечению года.

Мультивалютный депозит

Банки таким образом дополнительно страхуются от того, чтобы клиент не забирал свои денежные средства раньше времени.

В сфере отношений между юридическими лицами наблюдаются предложения по размещению свободных денежным средств сроком от 1 дня. Появление вкладов с малым сроком размещения обусловлено тем, что на счетах юридических лиц имеются денежные средства в гораздо большем объеме, нежели накопления физических лиц.

Это значит, что для удовлетворения текущих интересов банку не нужно арендовать средства на долгий срок. Если речь идет о нескольких миллионах рублей, то банк готов платить вознаграждение за возможность пользоваться данными средствами пускай даже такое короткое время. Однако для рядовых клиентов такие программы вряд ли могут быть воплощены.

Как рассчитать разные платежи по кредиту

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично.

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

Аннуитетные платежи

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась

Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию

Дифференцированные платежи

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Как посчитать сложные проценты от суммы вклада с капитализацией

Чтобы посчитать доход от вклада с капитализацией, тоже существует формула:

S = (P x I x j / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма, а также все последующие суммы, увеличенные в результате капитализации;

I — годовой процент по депозиту;

j — количество дней в периоде, за который производится капитализация;

K — количество дней в году.

Если банк предлагает вам капитализацию, то есть начисление и добавление к сумме вклада, то соглашайтесь, поскольку такой вариант при прочих равных условиях будет гораздо выгоднее простого депозита. Периодичность капитализации варьируется, но в большинстве случаев она проходит раз в месяц. Все это оговаривается в договоре. Закономерность тут простая – чем чаще проценты добавляются к сумме вклада, тем быстрее будет расти сам депозит и тем больше процентов вам начислят на следующий период.

Посчитаем. Допустим, вы решили открыть вклад длительностью в 1 год на 100 тысяч рублей под 6 % годовых. Вы выбрали ежемесячную капитализацию, то есть банк каждый месяц будет добавлять проценты и складывать их с основной суммой депозита.

Если посчитать, то проценты за первый период составят 100 000 × 6 % ÷ 12 = 500 руб. Именно такую сумму банк прибавит к вкладу в конце месяца.

За второй месяц расчеты будут выглядеть так: (100 000 + 500) × 6 % ÷ 12 = 502,5 руб.

За третий: (100 000 + 500 + 502,5) × 6 % ÷ 12 = 505,01 руб.

Глядя на эти цифры, вы уже, наверное, поняли, что каждый месяц основная сумма депозита, от которой рассчитываются проценты, будет расти. А это значит, что и денег с процентов вы будете получать больше.

Особенности налогообложения

Стандартные банковские депозиты, открываемые физическими лицами, не достигают того уровня доходности, который подпадает под обязательную уплату НДФЛ. Действующая формула, которая не облагалась налогом так и остается на прежнем уровне, то есть «Ставка Центрального Банка + 5%». Из этого следует, что если на начало текущего года процентная ставка составит 8,25%, то доход по депозитам, не облагаемый налогом, составит 13,25%.

Условия, при которых заключаются стандартные, классические договоры, не подпадает под эту категорию. И вряд ли подпадут – банковские структуры очень неохотно идут на повышение годовых ставок более 9%. Ведь в данном случае Сбербанку придется перечислять повышенный процент в АСВ, что не становится выгодным делом для банков.

Примеры решения задач по кредитам с равными (аннуитетными) платежами

Задача 1

10 января 2014 года клиент взял в банке кредит суммой 1 100 000 рублей. Процентная ставка по кредиту составила 20% годовых. 10 января каждого года банк начисляет проценты на оставшуюся сумму долга, затем клиент переводит в банк платеж в Х рублей. Клиент должен выплатить долг двумя равными платежами. Какой должна быть сумма Х?

Решение:

По условиям задачи клиент должен выплатить кредит двумя равными платежами. Следовательно, здесь используется аннуитетный способ погашения кредита.

10 января 2015 года сумма кредита составила: (1 100 000 * 1,2 – Х)

10 января 2021 года сумма кредита составила: (1 100 000 * 1,2 – Х) * 1,2

В 2021 году сумма долга и сумма платежа равны, следовательно, мы можем приравнять:

(1 100 000 * 1,2 – Х) * 1,2 = Х

1 584 000 – 1,2Х = Х

2,2Х = 1 584 000

Х = 720 000

Таким образом, сумма каждого платежа должна быть равна 720 00 рублей.

Ответ: 720 000 рублей

А теперь давайте разберем, как можно решить эту же задачу с помощью формулы, которую мы вывели выше:

S * %n = X * (%n – 1) / % — 1

Из условий задачи в эту формулу мы можем подставить следующие значения: первоначальную сумму кредита S = 1 100 000, процентную ставку % = 1,2. Нам известно, что кредит был выплачен двумя платежами, т.е. за два периода, соответственно n = 2. Подставляем все известные значения в формулу и находим платеж по кредиту – Х:

1 100 000 * 1,22 = Х * (1,22 — 1) / 1,2 – 1

1 584 000 = Х * (1,44 – 1) / 0,2

1 584 000 = 2,2Х

Х = 720 000

Таким образом, сумма каждого платежа должна быть равна 720 00 рублей.

Ответ: 720 000 рублей

Задача 2

31 января 2012 года клиент взял в банке кредит под 20% годовых. По условиям договора кредит выплачивается следующим образом: 31 января каждого года банк начисляет проценты на оставшуюся сумму долга, затем клиент переводит в банк 3 200 800 рублей. Какую сумму взял Василий в банке, если он выплатил долг двумя равными платежами (за два года)?

Решение:

Сразу воспользуемся нашей формулой:

S * %n = X * (%n – 1) / % — 1

Нам известен платеж по кредиту Х = 3 200 800 рублей, процентная ставка, которую мы сразу переводим в дробь, % = 1,2, период n = 2, т.к. известно, что клиент выплатил кредит двумя равными платежами. Подставляем все известные значения в формулу и находим сумму кредита S:

S * 1,22 = 3 150 000 * (1,22 – 1) / 1,2 – 1

1,44S = 3 150 000 * 0,44 / 0,2

1,44S = 6 930 000

S = 4 812 500

Таким образом, первоначальная сумма кредита, которую взял клиент, равна 4 812 500 рублей.

Ответ: 4 812 500 рублей.

Дифференцированные платежи

Существует еще один способ погашения кредита – дифференцированный (или регрессивный) способ. При выплате кредита этим способом ежемесячные платежи уменьшаются каждый месяц.

При использовании этого способа платеж состоит из двух частей – фиксированная часть (часть основного долга по кредиту) и проценты. Сумма процентов каждый месяц уменьшается, так как уменьшается остаток основного долга, на который они начисляются. В связи с этим уменьшается и ежемесячный платеж.

Итак, мы разобрали, как решить экономическую задачу, которая может принести вам дополнительных 3 балла на ЕГЭ.

Влияние ключевой ставки ЦБ РФ

Ключевую ставку устанавливает Центральный банк Российской Федерации, ориентируясь на общую экономическую обстановку в стране. На эту ключевую ставку опираются банки при определении своей денежно-кредитной политики. Коммерческие кредитные учреждения (банки, работающие с физическими и юридическими лицами) рассматривают ключевую ставку в качестве стоимости денег. Банк России дает им в долг минимум под данный процент и принимает средства на хранение максимум под него же. Сегодня ЦБ РФ сохраняет ключевую ставку на уровне 4,25% в год. Данный показатель определяется советом директоров Центробанка РФ. Заседания проводятся восемь раз в год по установленному графику. Они бывают основными и промежуточными. Первые проводятся один раз в четыре месяца и завершаются публикацией доклада о кредитно-денежной политике. Подготовка к принятию решения о ключевой ставке – длительный процесс, состоящий из таких этапов:

- примерно за месяц до заседания аналитики ЦБ РФ мониторят обстановку в стране и мире и формируют базовый и альтернативный сценарии экономического развития;

- за две недели до заседания эксперты подготавливают финальную статистику и отправляют прогнозы на согласование. «Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.

- принятие решения по ключевой ставке.

Какие факторы влияют на размер ключевой ставки:

- замедление либо ускорение годовой инфляции;

- снижение или повышение инфляционных прогнозов населения;

- изменение кредитно-денежной политики;

- изменение темпов роста ВВП.

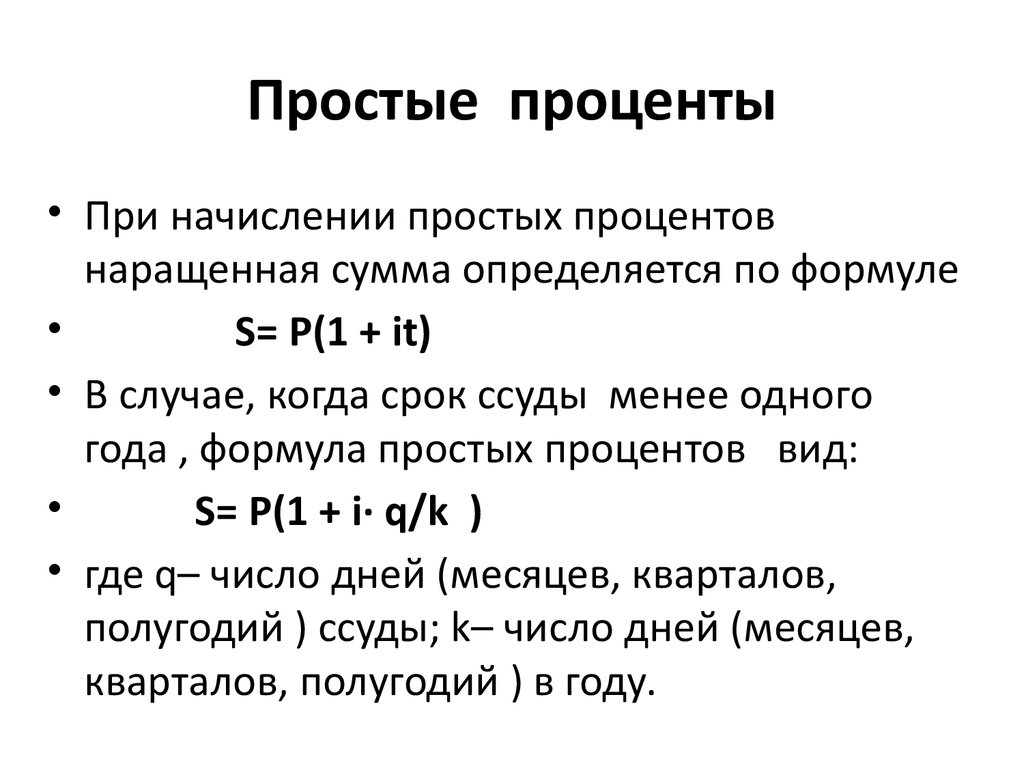

Способ расчета простого процента

Простой процент – это процент по вкладу или кредиту, имеющий указанные в договоре периодичность и срок выплат, но без включения начисленных процентов в предыдущем периоде. Расчет годового процента по кредиту аналогичен подсчетам, проводимым по депозиту. На картинке ниже представлена формула, где Р – это тело кредита, а S – начисленные проценты. В обычной практике приравнивают количество дней в году к 365 или 366 (редко к 360), а в месяце к 30 дням.

Исходя из формулы, можно заметить, что сумма простого процента находится в зависимости от процентной ставки и срока вклада. Однако фактор периодичности начисления совершенно не имеет влияния на конечную доходность. Это объясняется тем, что проценты не присоединяются к основной сумме вклада.

В свою очередь, если в условиях договора указано, что проценты выплачиваются с определенной периодичностью, а не по завершении срока, то итоговая доходность равна сумме процентов. Примером служит ежемесячное начисление.

Начисление процентов по окончании срока вклада

Наиболее простой для проведения расчетов по доходности. По условиям таких вкладов вся сумма начисляемых процентов, которые получит вкладчик, приплюсуются к основной сумме депозита в последние сутки действия договора. Чтобы рассчитать будущую доходность, следует учитывать, на какой срок положены деньги: на год или месяц.

Годовые вклады

Рассмотрим пример, если депозит открыт на сумму в 6 000 рублей. Процентная ставка составляет 6% годовых, срок вклада – 3 года. Итак:

За первый год:

- 6 000 руб. – это 100%.

- Нам нужно высчитать, сколько рублей (Х) составит 6%.

- Рассчитываем: Х (сумма дохода) = 6 000 х 6 / 100 = 360 рублей.

За второй год: 360 х 2 = 720 руб.

За третий год: 360 х 3 = 1 080 руб.

По окончании срока договора вкладчик получит: 6 000 + 1 080 = 7 080 рублей.

Месячные вклады

Рассмотри вариант открытия депозита на 5 000 руб. под 7% годовых, и сроком в 4 месяца (или 120 дней). Итак:

Рассчитываем доходность по этим условиям за год: 5 000 х 7 / 100 = 350 руб.

За 120 суток: учитывая, что 350 рублей – это доходы за год (или 365 дней), считаем: х (сумма процентов за 120 дней) = 350 х 120 / 365 = 115 руб. 07 коп.

Значит, по таким условиям по договору вкладчик через 4 месяца получит общую сумму в 5 115 рублей 07 копеек. У многих граждан, которые кладут деньги на депозиты, возникает вопрос, когда начисляются проценты по вкладам в Сбербанке. Согласно ст.839 ГК РФ доходы начинают насчитываться со следующих суток после поступления денежных средств в банк.

Пример расчета процентов по вкладам

Пример расчета процентов по вкладам

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Виды депозитов

@wetinvest.com

Исходя из личных экономических соображений, клиент имеет возможность открыть банковский депозит в наиболее удобной для него форме. Самыми распространёнными вариантами являются счета:

- Денежный. Средства вносятся в валюте, установленной договором, и через оговорённый срок владелец получает фиксированную прибыль.

- Металлический. Сумма, внесённая вкладчиком, переводится в драгоценные металлы согласно актуальному курсу (доход будет начислен также в соответствии с ним).

Ещё один, весьма популярный вид депозита — аренда банковской ячейки для размещения ценных предметов и бумаг. Расчёт процентов в этом случае не осуществляется, ведь цель такого вложения заключается именно в безопасном сохранении содержимого ячейки на условиях заключённого с банком соглашения.

Два из трёх перечисленных видов депозита можно разделить на подвиды по ряду признаков.

По срочности:

- До востребования. Предусматривает возможность снятия (требования) средств собственником в любой момент, но имеет существенный недостаток — сниженную процентную ставку.

- Краткосрочный. Банк использует средства до 12 месяцев, и владелец не может ими воспользоваться. Преимущество — повышенная ставка.

- Долгосрочный. Наиболее выгодный, но требующий терпения формат. Средства находятся в обороте у банка до трёх лет, в течение которых снятие суммы вклада со счетов невозможно.

По назначению:

- Накопление. Вкладчик пополняет депозит так часто, как позволяют его финансовые возможности.

- Сбережение. На счёту находится определённая (не пополняемая) сумма. Набежавшие дивиденды, как правило, суммируются к ней в последний день действия вклада.

- Установка цели. Набирающая популярность форма депозита даёт возможность накопления денег для конкретной цели: платного обучения, крупной покупки, первого взноса для ипотеки и тд. Средства копятся к какой-то дате и не могут использоваться раньше её наступления даже частично.

@liveq.ru

Депозит может быть открыт как одним человеком, так и несколькими. В таком случае и право распоряжаться доходами принадлежит именно этой группе лиц. На специальных условиях возможно открытие депозитного счёта в валюте с передачей банку права её конвертации. Некоторые меценаты открывают благотворительные вклады, проценты с которых перечисляются опекаемым организациям или идут на учреждение премий и грантов.

В любом из перечисленных случаев банковская организация получает выгоду, распоряжаясь средствами клиента для получения прибыли, но берёт на себя все риски. По действующему законодательству РФ вклады и депозиты частных лиц на сумму до 1,4 млн рублей должны быть возвращены вкладчикам даже в случае банкротства.

Капитализация процентов

Капитализация процентов подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

Но на практике стоит внимательно просчитать итоговый доход. На вклады с капитализацией банки обычно дают более низкие проценты. Выгодность того или иного варианта определяется разницей в ставках, а также частотой капитализации.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов, то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

От чего еще зависит процентная ставка по вкладу

Прочие факторы, влияющие на депозитные взаимоотношения и устанавливаемые процентные ставки:

- развитие экономики страны и банковского сектора. Учитывается уровень инфляции, ситуация на внутреннем и внешнем рынках банковских ресурсов. В государствах со стабильной и развитой экономикой традиционно самые низкие процентные ставки;

- сроки привлечения денег по договорам. Чем дольше средства находятся в банке, тем выше процент;

- деловая репутация и рейтинг финансовой организации. Чем надежнее компания, тем меньше ставки;

- тип вклада. На процент влияют условия заключенного соглашения. В договоре прописывается, что банк не вправе без уведомления клиента изменять процентные ставки до истечения срока договора.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Налог на доход от вклада

С 2021 г. появился налог на доходы от вклада превышающих 1 млн рублей. Также есть два условия, когда есть обязательный налог:

- Если ставка по вкладу выше, чем ключевая на 5 базисных пункта;

- На валютные вклады свыше 9% годовых;

Если выполняется одно из двух условий, то берётся налог только со сверхдохода. Ставка налога составляет 30% для резидентов РФ и 35% для нерезидентов.

Например, если ключевая ставка ЦБ составляет 8%, а банковский депозит 15%, то превышение составляет 2% (8%+5%=13% — максимально возможная ставка без налога). На доход с 2% будет браться налог.

Примечание

Текущая ключевая ставка ЦБ 6,50% (изменение от 23 июля 2021 года).