Виды кредитных карт сбербанка и условия по ним

Содержание:

- Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

- Кредитная карта Аэрофлот Signature

- Как оформить карту онлайн, и можно ли это сделать из дома за 15 минут?

- Условия по карте

- Условия получения кредитной карты

- Требования к заемщику

- Кредитные карты Сбербанка России: какую выбрать?

- Как пользоваться кредитной картой с беспроцентным периодом в 50 дней

- Рейтинг кредитных карт российских банков

- Виды кредитной карты «50-дневки»

- Памятка пользователя кредитной карты Сбербанка

- Классическая кредитная карта

- Условия пользования

- Как пользоваться кредитной картой Сбербанка: основные правила

- Как закрыть

- Как пользоваться картой

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

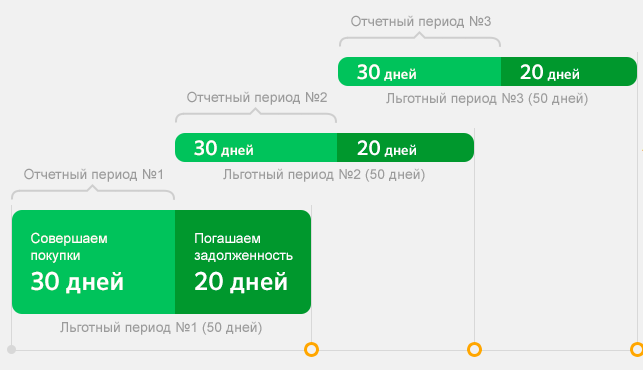

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

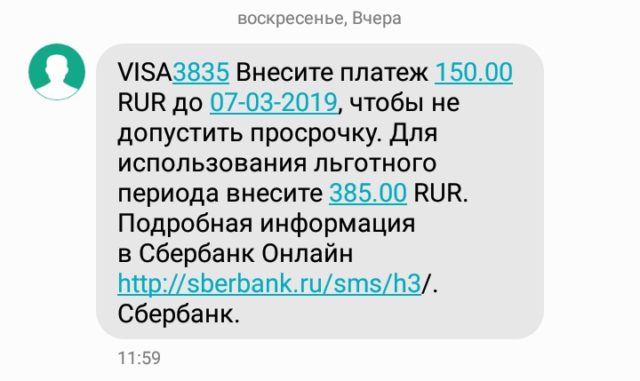

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Кредитная карта Аэрофлот Signature

Кредитка с начислением бонусных миль за покупки по карте. При открытии кредитной карты даются 1 000 миль в подарок. Минус карты – дорогое обслуживание.

- Обслуживание карты: 12 000 рублей в год

- Кредитный лимит: до 3 000 000 рублей

- Беспроцентный период: до 50 дней (предоставляется на все покупки по карте)

- СМС или Push-уведомления: бесплатно

- Пополнение с карт других банков: бесплатно на сайте и в мобильном приложении Сбербанка

- Процентная ставка: от 21,9 % годовых (по любым операциям)

- Мили Аэрофлот за покупки: начисляется 2 мили за каждые потраченные по карте 60 рублей

- Приветственные мили: при открытии начисляется 1 000 подарочных миль

- Комиссия за выдачу наличных в Сбербанке и дочерних банков: 3 % от суммы выдачи, но не менее 390 рублей

- Комиссия за выдачу наличных в других банках: 4 % от суммы выдачи, но не менее 390 рублей

- Комиссия за перевод средств на дебетовую карту Сбербанка: 3 % от суммы выдачи, но не менее 390 рублей

- Лимит на перевод и выдачу наличных: 500 000 рублей в сутки

- Отчёт по карте: бесплатно (по электронной почте или в Банке)

- Неустойка: 36 % годовых (взимается с суммы просроченного платежа)

Как оформить карту онлайн, и можно ли это сделать из дома за 15 минут?

Где нужно заполнить личные, контактные данные, место расположение работодателя (Да, люди с серой зарплатой не смогут оформить ссуду в Сбербанке, это важно понимать). Затем отправить заявку на рассмотрение

На этом этапе учитывается: уровень дохода, наличие имущества (движимое и недвижимое, главное ликвидное), стаж работы (общий и на последнем месте работы), сведения документов, в некоторых случаях учитывается служба в вооруженных силах на срочной основе

Затем отправить заявку на рассмотрение. На этом этапе учитывается: уровень дохода, наличие имущества (движимое и недвижимое, главное ликвидное), стаж работы (общий и на последнем месте работы), сведения документов, в некоторых случаях учитывается служба в вооруженных силах на срочной основе.

Если потенциальный заемщик является владельцем дебетовой или зарплатной карты, то ему предоставляются привилегии. Другими словами, он может рассчитывать на выгодные условия предоставление займа.

Чтобы воспользоваться привилегиями банка России на 50 дней, то нужно воспользоваться следующими рекомендациями:

- Активировать пластиковый инструмент с кредитной линией.

- Совершить покупку в течение месяца оформления займа.

- Учитывать границы, предоставленного кредита.

- Получить отсчет за текущий период использования средств (т.е купили, получили отчет о покупке).

- В личном кабинете узнать размер задолженности, и график погашения долга.

- Ну и конечно погашение рассроченной задолженности.

Условия по карте

Условий по карте Сбербанка 100 дней без процентов нет, но существуют другие выгодные предложения, которые выпускаются на следующих условиях:

- ставка зависит от карты и может быть 25-33 %;

- максимально возможный лимит по карте — 600 тысяч рублей;

- устанавливается платное ведение клиента, которое зависит от статуса и составляет 750-3500 рублей;

- предложения обычно поступают клиентам, которые часто пользуются продуктами банка, поэтому доход подтверждать не нужно. Если клиент самостоятельно подаёт заявку необходимо предоставить справку с работы о начисленном заработке;

- пластик действует три года, после производится перевыпуск карты.

Условия получения кредитной карты

Перед тем как преступить к разбору условий получения карты, нужно понять, что 50 дней — это льготный период на протяжении которого держатель может использовать заемные деньги с карты, без уплаты дополнительных процентов за просрочку. На сегодняшний день из перечня кредитных карт, выпускаемых Сбарбанком, данным периодом обладают все кредитные продукты. Но чтобы оформить кредитную карту на 50 дней, необходимо соответствовать следующим требованиям банка:

- быть гражданином РФ;

- иметь стаж работы не менее полугода;

- быть в возрасте не менее 21 года и не более 65 лет;

- иметь положительную кредитную историю;

- работать на одном месте работы не менее полугода.

Как рассчитывается льготный период

Он состоит из двух частей: первая — 30 дней отчетного, вторая – 20 дней платежного периода.

Если отчетный период начинается 8-го мая, и в тот же день совершается покупка, тогда остается 50 дней на возврат задолженности без начисления процентов – до 27 июня. Если же оплата карточкой произведена 22 мая, значит до 27 июня осталось 35 дней (15 отчетного и 20 платежного периода).

На возврат задолженности под 0% может оставаться разное время, от 20 до 50 дней.

Начало отчетного периода смотрите в выписке по вашей карте или в Сбербанк Онлайн.

Требования к заемщику

На практике финансовое учреждение предлагает кредитки с определённым размером заемных средств постоянным и платежеспособным клиентам. Также каждый гражданин вправе подать заявку на карту в отделение банка или воспользоваться интернет-сервисом личного кабинета, при наличии доступа. Получить финансовый инструмент нужно по тому же адресу, куда подавалась заявка на кредитку.

К будущему заёмщику выдвигаются следующие требования:

- Обязательное наличие гражданства России;

- Возраст должен находиться в границе от 21 до 65 лет в день обращения;

- У клиента есть постоянный адрес проживания в районе обслуживания филиала банка.

В отделении банка понадобится предоставить удостоверение личности клиента и ИНН. Если запрашиваемый лимит будет превышать 100 тысяч рублей банку нужно предъявить доказательство постоянного дохода. Для этого используется справка по форме 2-НДФЛ, которая выдаётся по месту работу. При начислении зарплаты на карточку Сбербанка предоставляется справка или выписка в свободной форме.

Кредитные карты Сбербанка России: какую выбрать?

Кредитку стоит использовать, исходя из своих возможностей. Это значит, что нужно стараться возвращать деньги в течение льготного периода, строго следовать правилам расчета минимального платежа. Лимит желательно тратить только безналичным путем, а не снимать наличные (на обналичивание не распространяется грейс).

Унгурян Адександр, руководитель юридической фирмы “Должник прав”, анализирует целесообразность оформления кредитных карт в 2019 году:

Такой банковский продукт однозначно не нужен тому, кто не считает потраченные средства, безответственно относится к погашению долга, имеет недостаточный уровень финансовой грамотности или нестабильный доход.

Золотая

Visa Gold и MasterCard Gold подходят для повседневных покупок, но это карты с расширенными возможностями (по сравнению с Classic). Золотые карты недоступны новым клиентам — это продукт только для тех, с кем Сбербанк хорошо “знаком”. От Classic Visa Gold и MasterCard Gold отличаются дорогим обслуживанием и дополнительными бонусами.

Премиальная

Для премиальной карты действуют специальные условия получения бонусов “Спасибо”. Держатель получает большой кредитный лимит, но и стоимость обслуживания очень высокая. Премиальный пластик доступен только постоянным клиентам банка. Даже вид карты презентабельный. Основным недостатком является невозможность изменить бонусные категории.

Для владельцев любой карты Сбербанка предусмотрено ряд дистанционных сервисов по информированию о состоянии счёта, погашению задолженности, оплаты по счетам и прочим услугам

Классическая

Для повседневных трат подходит карта с прозрачными условиями, которую может оформить как постоянный, так и новый клиент — Visa Classic или MasterCard Standard. Для оформления потребуется только паспорт, но чтобы получить максимальный лимит (600 тыс. руб.), нужно подтвердить платежеспособность. Постоянные клиенты могут получить Classic с бесплатным обслуживанием.

“Аэрофлот”

Visa Classic “Аэрофлот” отличается от классической тем, что с каждой покупки начисляются мили (1 миля за каждые 60 руб.), которые можно потратить на покупку авиабилетов, предложения от партнеров “Аэрофлота”, благотворительность или повышение класса обслуживания.

Иногда туроператоры и кассиры отказываются обменивать накопленные по программе Аэрофлот Бонус мили. Редактор Тинькофф-Банка Надежда Цветкова рассказывает, как с этим бороться:

Оформить пластик могут новые и постоянные клиенты. Для Visa Classic “Аэрофлот” не действует программа лояльности “Спасибо”.

“Аэрофлот Signature”

Премиальная карта “Аэрофлот” доступна далеко не всем клиентам — получить пластик можно только по предодобренному предложению. Держателю доступны обслуживание персональным менеджером и повышение класса обслуживания в поездках.

“Подари жизнь”

“Подари жизнь” — это стандартная карта Visa Classic или Visa Gold с благотворительной программой. Половина стоимости обслуживания за первый год и 0,3 % с каждой покупки Сбербанк перечисляет в фонд помощи. Взносы выплачиваются из средств клиента, а не из фонда банка. Тарифы и комиссии по карте такие же, как и для Visa Classic или Visa Gold.

Momentum

Для неименных Visa или MasterCard версии Momentum предусмотрена моментальная выдача, но недоступен выпуск дополнительных карт. Обслуживание Momentum бесплатное. Получить карту могут только зарплатные клиенты или вкладчики по предодобренному предложению.

Клиентка Сбербанка Евгения поделилась в видео на Youtube личным опытом пользования картой Visa Momentum в течение 5 лет:

Как пользоваться кредитной картой с беспроцентным периодом в 50 дней

Кредитка работает следующим образом:

- Вы оформляете карту способами, описанными ниже.

- После получения карты, вы можете расходовать средства, но здесь нужно знать основные правила. Первые 30 дней с момента начала расходования средств являются отчётным периодом. То есть на 30-ый день после начала использования кредитки формируется отчёт обо всех ваших затратах и покупках.

- Далее следуют оставшиеся 20 дней из беспроцентного срока, которые являются платёжным периодом, то есть это срок, в течение которого необходимо выплатить всю задолженность. Но это не означает, что вы можете начать выплачивать долг только в эти 20 дней. Если вы потратили часть средств уже в первый день, то постепенно гасить долг можно уже со следующего дня. Главное правило выгодного использования – уложиться в 50 дней.

Пример: Клиент получил карту и ПИН-код 1 марта. Отчётный период будет длиться с 1 марта по 30 марта. В сформированном отчёте клиент может увидеть сколько и когда он потратил заёмных средств. С 30 марта по 19 апреля будет длиться платёжный период. Сбербанк пришлёт клиенту СМС, содержащее информацию об общей сумме долга, минимальном платеже в счёт долга и дате его внесения на карту. Таким образом, в общей сумме срок беспроцентного предоставления займа составляет 50 дней.

Вы можете тратить заём как пожелаете: оплачивайте покупки или услуги безналичными, или обналичивайте деньги через банкомат. В последнем случае снимается комиссия за выдачу денег, но проценты со стороны банка за обналичивание также не начисляются, только если всё это происходит в течение 50 дней.

Рейтинг кредитных карт российских банков

На российском рынке работает более 400 банков. В ассортименте многих из них представлены карточные продукты для использования заемных средств. Сориентироваться самостоятельно в таком широком ассортименте сложно. Перед выбором подходящего предложения клиенту стоит ознакомиться с лучшими вариантами.

Чаще всего клиенты выбирают карточки с длительным грейс-периодом. Он позволяет удобно рассчитывать за покупки в течение 3-6 месяцев и не переплачивать. Но условия по грейс-периоду существенно различаются. Стоит изучить предварительно несколько лучших вариантов и только потом принять взвешенное решение.

ТОП-5 кредитных карт с длительным льготным периодом:

- «240 дней без %» от УБРиР. Возможный лимит – до 300 тыс. рублей. При запросе лимита до 100 тыс. рублей возможен выпуск по одному паспорту. Льготный период – до 240 дней. Стандартная ставка – от 17%. Обслуживание бесплатно при тратах от 60000 р. за месяц, иначе – 599 р./месяц.

- «120 дней» от ФК Открытие. Возможный лимит – до 500 тыс. рублей. Ставка – от 13,9%. Льготный период – до 120 дней, причем в течение него не требуется внесение минимальных платежей. Стоимость обслуживания 1200 р. в год, но при тратах от 5000 р. в месяц ежемесячно будут возвращать по 100 р.

- «120подНоль» от Росбанка. Возможный лимит – до 1 млн рублей, ставка – от 25,9%. Льготный период – до 120 дней. Стоимость обслуживания – 99 р./месяц, но плату не списывают при тратах за месяц на 15000 р. или больше.

- «110 дней» от Райффайзенбанка. Возможный лимит – до 600 тыс. рублей, ставка – от 19%. Обслуживание 150 р. в месяц или 0 р. в месяц при тратах от 8000 р., а также при оформлении пластика по акции. Льготный период на оплату покупок – до 110 дней.

- «100 дней без процентов» от Альфа-Банка. Льготный период – до 100 дней на все операции, включая снятия наличных. Возможный лимит – до 500 тыс. рублей. Ставка – от 11,99%. Стоимость обслуживания – от 590 рублей.

Кэшбэк – отличная возможность экономить, если погашать долг по кредитной карте до конца грейс-периода. Начисляют его банки в рамках программ лояльности и условия по ним существенно различаются.

ТОП-3 выгодных кредиток с кэшбэком, которые стоит использовать для повседневных покупок:

- MTS CASHBACK от МТС-Банка. 5% кэшбэк за АЗС, супермаркеты, кино и 1% — за все остальное. Обслуживание – 0 р., выпуск – 299 р. Возможный лимит – до 299999 рублей. Ставка – от 11,9%. Грейс-период – до 111 дней.

- OpenCard от ФК Открытие. Кэшбэк до 3% на все или до 11% в любимой категории и 1% — за все остальное. Обслуживание – бесплатно. Индивидуальный лимит задолженности может достигать 500000 р. Беспроцентный период – до 55 дней. Ставка – от 13,9%.

- Platinum от Тинькофф Банка. Кэшбэк – 1% за все и до 30% у партнеров. Стоимость обслуживания – 590 р./год, выпуск и доставка осуществляются бесплатно. Процентная ставка – от 12%. Возможный кредитный лимит – до 300 тысяч рублей. Беспроцентный период – до 55 дней.

Виды кредитной карты «50-дневки»

По сути, кредитка с льготным сроком кредитования в Сбербанке – это обычная, но усовершенствованная кредитная карта от данной организации. Условия пользования подобным кредитованием определяются видом выданной карты, который может быть:

- Visa Classic и MasterCard Standart – кредитки с базовым набором опциональных возможностей. Лимит по ним равен 600 000 рублей. Ставка — от 25,9 %. Комиссия при снятии средств равна 3 %. Обслуживание бесплатное. Лимит снятия средств в банкомате – 50 000 рублей, в кассе или иным безналичным способом – 150 000 рублей.

- Visa и MasterCard Gold – карты, дополняемые специальными предложениями. Условия предоставления аналогичны отмеченным выше, за исключением лимитов по снятию или трате средств. Лимит снятия средств в банкомате – 100 000 рублей, в кассе или безналично – 300 000 рублей.

- Visa Signature и MasterCard World Black Edition – кредитки с расширенным набором функций и имеющие возможность возврата до 10% от суммы потраченных средств. Лимит по ним равен 3 000 000 рублей. Процентная ставка – от 21,9%. Обслуживание платное – 4 900 рублей за год. Лимиты при снятии устанавливаются индивидуально.

Таким образом, получается, что, оформив кредитку на 50 дней и не выплатив средства в льготный период, придется осуществлять выплату по описанным выше процентам.

Статья в тему: кредитная карта с самым большим льготным периодом в 120 дней

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

Классическая кредитная карта

Почти ничем не отличается от вышеописанной кредитки, за исключением величины лимита на переводы и выдачу наличных в сутки (150 000 рублей). Классическую карту можно получить по персональному предложению или на стандартных условиях. Возможно Вам уже одобрили кредитку на отличных условиях, если: Вы получаете заработную плату на карту “Сбербанка” или активно пользуетесь дебетовой картой “Сбербанка”. Узнать о предложении можно, посетив Сервис “Сбербанк Онлайн”. Оформить кредитную карту можно в Сервисе “Сбербанк Онлайн” (заполнение заявки отнимет у Вас не более 1 минуты), либо обратившись в любое отделение банка. По карте доступны бонусы “Спасибо” – до 30 % у партнёров. Они выдаются за покупки по кредитке.

- Обслуживание карты: бесплатное;

- Кредитный лимит: до 600 000 рублей (на стандартных условиях – до 300 000 рублей);

- Беспроцентный период на все покупки: 50 дней;

- СМС или Push-уведомления об операциях: бесплатно;

- Пополнение карты с карт других банков: бесплатно (бесплатное пополнение доступно на официальном сайте и в Мобильном приложении “Сбербанка”);

- Процентная ставка (любые операции по карте): 23,9 % годовых (на стандартных условиях – 25,9 %);

- Комиссия за выдачу наличных в “Сбербанке” и дочерних банков: 3 % от суммы (не менее 390 рублей);

- Комиссия за выдачу наличных в других банках: 4 % от суммы (не менее 390 рублей);

- Комиссия за перевод средств на дебетовую карту “Сбербанка”: 3 % от суммы (не менее 390 рублей);

- Лимит на переводы и выдачу наличных в сутки: 150 000 рублей;

- Получение отчета по карте на электронную почту или в банке: ;

- Неустойка за сумму просроченного платежа: 36 % годовых.

Условия пользования

Существуют принципиальные правила использования данного финансового продукта. Рассмотрим наиболее интересующие пользователей характеристики.

Как и где получить

Получение пластика осуществляется путем посещения одного их офисов организации. Доставка пластика курьером невозможна. При посещении офиса компании обязательно возьмите с собой паспорт.

Как активировать

Помощь при активации карты поступает непосредственно от сотрудников фирмы. Потребуется установить специализированный ПИН-код. Прохождение процедуры происходит после оформления документации и получения платежного инструмента. Существует практика выдачи кредитки в фирменном конверте компании. Для активации достаточно подойти к любому банкомату, вставить пластик, ввести код и запросить баланс на экране или чеке. Автоматическая регистрация или активация производится по окончании суток после получения кредитки.

Как внести или снять наличные

Пополнение счета карты производится несколькими способами. При наличии статуса зарплатного клиента используйте возможности личного кабинета пользователя. Имеется возможность перечисления денег с обычной карты. Дополнительно получится обратиться к помощи банковского операциониста. Использование функционала терминала выступает наиболее простым вариантом пополнения счета или получения наличных денежных средств.

Перевыпуск

Каждая банковская карта имеет определенный срок годности. Стандартным периодом работоспособности рассматриваемого вида пластика выступает период 3 года. После завершения данного временного отрезка действующая кредитная карточка перестанет функционировать. Банковская компания перевыпустит пластик автоматически. Клиент будет оповещен смс-сообщением о факте поступления карты в близко расположенное отделение банка. Случаются ситуации, при которых перевыпуск необходимо осуществить досрочно. Например, предыдущая кредитка была утеряна. Постарайтесь как можно скорее обратиться к помощи в отделение банка.

Закрытие карты

Существует практика, диктующая необходимость осуществления закрытия пластика. Для прохождения процедуры потребуется при наличии паспорта, карты обратиться в обслуживающее физических лиц отделение Сбербанка. При наличии задолженности закрыть действующий счет не представляется возможности. Закрытие света производится в течение 45 дней с момента написания и подачи заявления.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Как закрыть

Прекратить действие договора займа можно следующим путем:

- обратиться в банк за выпиской о задолженности;

- погасить все долги;

- написать заявление о закрытии кредитного счета (не карты, а именно счета);

- сдать пластик и проследить, чтобы банковский работник ее разрезал (физически повредил).

Напомним, что ранее можно было пойти другим путем: просто перестать пользоваться пластиком и через определенное время (6 месяцев) банк блокировал карточку и закрывал счет. В 2021 году даже если срок действия кредитки истечет, счет никто без письменного заявления закрывать не будет.

Так стоит ли брать в банке кредитную карточку? Ответ однозначный: если клиент адекватно относится к своим финансам, то есть не транжира и не игрок, необходимо немного напрячься и оформить кредитку, чтобы получать от нее все предоставленные банком преимущества. Ведь, при грамотном обращении с грейс-периодом, никаких потерь семейного бюджета не будет, а выгода налицо.

Как пользоваться картой

Правильно пользуясь кредитной картой Виза, клиент может существенно снизить переплату или даже свести ее к нулю и получить дополнительную выгоду.

Льготный период 50 дней и правила погашения

Льготный период предоставляет клиенту возможность оплачивать с помощью кредитной карты Виза от Сбербанка любые покупки и не платить проценты по кредиту при погашении долга до его окончания. Максимальная продолжительность грейс-периода – 50 дней. Он формируется из 30 дней отчетного периода для совершения покупок и 20 дней – платежного периода для внесения оплаты.

Подробнее о льготном периоде читайте по этой ссылке.

На что можно тратить деньги

Условия пользования кредитной картой Виза от Сбера предусматривают возможность тратить деньги на покупки или получать за счет доступного лимита наличные. Основное назначение кредитки – это все же оплата в обычных и онлайн-магазинах, именно на эти операции будет действовать льготный период. При снятии наличных с классической кредитной карты Виза Сбербанка или любой другой кредитки этого финансового учреждения будет взята также доп. комиссия.

Список запрещенных операций

Сбербанк не разрешает использовать свои карты для пополнения счетов в онлайн-казино, тотализаторах и т. д. Хотя по правилам системы Виза они возможны, но по действующему законодательству РФ они незаконны. С кредитных карт Виза Сбербанка нельзя отправлять переводы на другие карточки, счет, в т. ч. принадлежащие другим лицам в интернет-банке. При использовании сторонних сервисов для совершения переводов они приравнивается к снятию наличных в стороннем устройстве и за него списывается соответствующая комиссия.

Лимит и условия снятия наличных с карты

Лимиты на снятия зависят от категории пластика:

- кредитная карточка Виза Классик Сбербанка и позволяет снять до 150 тыс. р. в сутки наличными;

- по золотой кредитке Виза всех видов можно за 1 день снять уже до 300 тыс. р.;

- по премиальным кредитным картам Виза (в т. ч. Signature) суточный лимит на получение наличных – 500 тыс. р.

При получении налички через кассы и банкоматы Сбера комиссия составит 3% (мин. 390 р.). В устройствах самообслуживания и пунктах выдачи наличных сторонних банков плата за операцию взимается по повышенному тарифу – 4% (мин. 390 р.). Льготный период для этого типа операций не действует, но процентная ставка по кредитному договору не увеличивается.

Бонусная программа

Кредитные карты Виза, кроме пластика Аэрофлот, принимают участие в бонусной программе Спасибо. По ним можно получать до 30% бонусов от партнеров, а также до 0,5% (до 10% — по категориям) – от банка при выполнении определенных условий. Дополнительно по карточкам «Подари жизнь» Сбербанк отчисляет 0,3% от каждой покупки и половину стоимости первого года обслуживания в благотворительный фонд. Бонусы Спасибо можно менять на скидку до 99% от партнеров или потратить на специальных сайтах проекта.

По кобрендинговым карточкам Виза Аэрофлот баллы Спасибо не начисляются. Вместо них владелец такого пластика может присоединиться к программе Аэрофлот-Бонус и получать 1-2 мили за каждые 60 р., потраченные на покупки.

Работает ли карта в Крыму и за границей

Кредитная карта Виза Классик от Сбербанка, как и другие карточные продукты крупнейшего банка РФ, в настоящее время работают в Республике Крым и г. Севастополь без проблем.

Единственное, что необходимо учитывать держателю кредитной карты от Сбербанка Классик или любой другой при поездках в Крым – отсутствие на территории полуострова отделений и банкоматов Сбера. Подробнее про снятие наличных и использование карт Сбера в Крыму можно почитать в отдельной статье: «Как снять наличные деньги в Крыму с карты Сбербанка в 2021 и можно ли ею расплачиваться».

Условия пользования кредитной картой Сбербанка позволяют использовать ее для оплаты товаров и получения наличных не только в РФ, но и в других странах. Платежная система Виза обеспечивает возможность расчетов почти во всех государствах Земного шара.