Как взять ипотечный кредит на вторичное жилье?

Содержание:

- Как взять ипотеку на вторичное жильё

- Пошаговая инструкция

- Как выбрать застройщика

- Требование к объекту недвижимости

- Характеристика ипотечных кредитов

- Пошаговая инструкция для продавца

- Какие льготные условия упрощают ипотеку

- Что такое ипотека и для чего она нужна?

- Продажа квартиры через ипотеку в банке ВТБ 24

- Что учесть при выборе квартиры

- Возможные проблемы при оформлении ипотеки на вторичное жилье

- Шаг первый. Предпродажные хлопоты

- Лучшие предложения по ипотеке в 2021 году

- Третий шаг — выбор квартиры

- Оценка квартиры

- Как правильно выбрать банк с выгодными условиями ипотеки на вторичное жилье

- Советы профессионалов

- Необходимые документы

- Способы купить ипотечное жильё

- Какие документы нужны для оформления ипотеки?

Как взять ипотеку на вторичное жильё

Ипотека – дело серьёзное. Ведь взаимодействовать с кредитором придётся  много лет. А так как у банков условия ипотеки разные, то следует скрупулёзно изучить все имеющиеся у них программы и выбрать подходящую именно вам.

много лет. А так как у банков условия ипотеки разные, то следует скрупулёзно изучить все имеющиеся у них программы и выбрать подходящую именно вам.

Определите нужный банк:

- обойдите все банки в округе (не пренебрегайте и малыми организациями или кредитными кооперативами);

- выберите 2-3 подходящих;

- просчитайте стоимость на калькуляторе каждого банка;

- сравните результаты.

После этой процедуры вы наглядно увидите преимущества того или иного банка.

Схема ипотеки достаточно проста:

- в банке пишется заявление на кредит;

- квартира оценивается и страхуется;

- по расписке или договору задатка вы передаёте первый взнос в нужном размере продавцу;

- договор купли-продажи регистрируется в Росреестре;

- вы заключаете с банком ипотечный договор и договор залога;

- банк перечисляет остаток денег продавцу.

Пошаговая инструкция

Первый шаг

Этот шаг можно пропустить, и начать со следующего. Но я все-таки рекомендую его сделать. Я рекомендую обратиться к ипотечному брокеру, который про ипотеку знает почти все. Времени на выбор банка тогда потребуется намного меньше, вероятность получения кредита — увеличится, а в ряде банков, кредит можно будет получить по специальным программам: отличающимся лучшими условиями. Выгоды от такого обращения могут многократно превысить денежные затраты на оплату услуг брокера.

Затем, я рекомендую зайти в риэлторскую фирму и заключить договор с риэлтором, чтобы покупка квартиры в ипотеку была простой, а не превратилась бы в бесконечное «хождение по мукам». При покупке квартиры в кредит нужно учитывать массу особенностей: если риэлтор профессионально работает с ипотекой, все эти особенности он знает. Конечно, работа и ипотечного брокера, и риэлтора стоит денег, но в случае с ипотекой, на этом лучше не экономить. Хотя — выбор за Вами.

Шаг второй. Вас рассматривает банк.

Выдавая деньги, банк рискует. Поэтому деньги выдают не всем. Рассмотрение занимает от трех — пяти дней, до полутора месяцев, в зависимости от банка и от источников Ваших доходов.

Шаг третий. Ищем квартиру.

Квартиру найти несложно: есть множество сайтов в интернете, да и печатных изданий, где публикуются объявления о продаваемых квартирах. Но! Квартиру надо проверить, надо собрать все документы по ней. Причем, поскольку происходит покупка квартиры в ипотеку, а не за наличные деньги, квартира должна понравиться не только Вам, но и банку.Этот шаг делаем тогда, когда есть положительное решение по предыдущему шагу. Если же решение отрицательное — ищем другой банк, и предыдущий шаг проходим с другим банком

Шаг четвертый. Оценка.

Банк должен быть уверен, что не выдает кредит больше, чем столько процентов от стоимости квартиры, сколько предусмотрено его кредитной программой. Поэтому квартиру надо оценить. Сертификат об оценке передается в банк.

Шаг пятый. Квартиру утверждает банк.

Квартира найдена, документы собраны и направляются на проверку в банк и в страховую компанию. Служба безопасности банка вместе с юридическим отделом, а также сотрудники страховой компании рассматривают выбранную Вами квартиру. Если их все устраивает, то Вам можно данную квартиру купить.

Шаг шестой. Кредитный договор.

Перед сделкой Вы подписываете кредитный договор. По этому договору банк готовит для Вас необходимые деньги, чтобы продавец квартиры (в случае продажи квартиры) мог их получить.

Шаг седьмой. Деньги.

В зависимости от банка деньги передаются продавцу по-разному. Либо через депозитную ячейку, либо на счет продавца. Если через депозитную ячейку — то закладка денег в ячейку происходит перед государственной регистрацией.Деньги могут передаваться также посредством аккредитива.

В случае с новостройкой, банк переводит деньги застройщику по безналу.При каждом способе передачи денег есть свои нюансы.

Шаг восьмой. Нотариальное удостоверение.

Со 2 июня 2016 года нотариальное удостоверение для ряда сделок стало обязательным. Это сделки по отчуждению долей в праве общей собственности на недвижимое имущество, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке.То есть, если отчуждаемая квартира оформлена в долевую собственность, например, на мужа и жену, то такая сделка подлежит обязательному нотариальному удостоверению, с оплатой услуг нотариуса, естественно.

Если отчуждаемое имущество оформлено в индивидуальную собственность, договор не подлежит обязательному нотариальному удостоверению. Но банк может потребовать, чтобы нотариальное удостоверение было бы. Потребует — придется удостоверять нотариально. Банк также может потребовать, чтобы нотариально были удостоверены подписи на закладной. Но даже, если банк ничего этого не потребует, визит к нотариусу все-равно придется сделать: чтобы удостоверить согласия супругов на сделку или наоборот: написать заявления, что участники сделки не состоят в браке.

Шаг десятый. Страхование.

Иногда этот шаг предшествует сделке. Банк рискует и хочет свои риски уменьшить. Банк уменьшает свои риски, как водится, за Ваш счет. То есть со страховой организацией расплачиваетесь Вы.

Я пропустил ряд небольших шажков, например «обналичку денег». О них Вы обязательно узнаете. Даже если Вас поставят перед фактом — ничего страшного: цена вопроса не велика.

Как выбрать застройщика

Критерии, которые необходимо использовать при выборе застройщика, довольно разнообразны.

Для удобства их нужно перечислить:

- Репутация строительной компании.

- Входит ли она в состав СРО (саморегулирующая организация), без этого условия, строители не могут осуществлять работы по возведению многоквартирных домов.

- За какое время строители обязуются сдать дом в эксплуатацию, если сроки очень затянуты, то не стоит связываться с такими организациями.

- Не возникало ли проблем у застройщика при проведении строительства предыдущих объектов.

- На каком основании принадлежит право пользования земельным участком, отведённым под строительство, этот пункт очень важен для проверки, потому что потом, могут выясниться неприятные обстоятельства, на основании которых, по решению суда, дом вообще могут обязать снести.

- С какими банками работает застройщик, для предоставления желающим возможности приобретения жилья в кредит, покупка квартиры в новостройке в ипотеку, возможна только с одобрения кредитной организации.

- Наличие всей необходимой разрешительной документации.

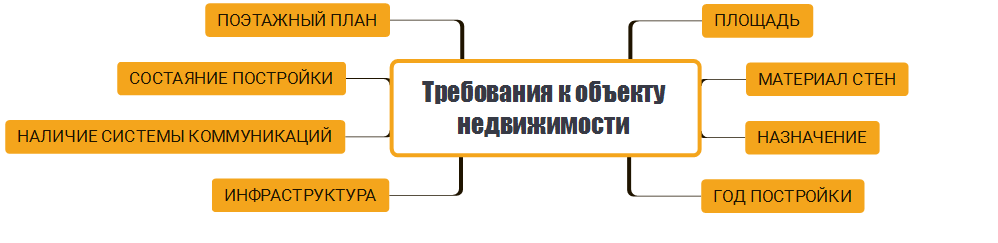

Требование к объекту недвижимости

К имуществу, которое Вы собираетесь приобрести в ипотеку, также будут определенные требования. Банк должен одобрить этот объект недвижимости, прежде чем выделять средства на его покупку.

А для этого, он должен полностью соответствовать установленным банком критериям.

Проводя оценку, кредиторы обычно обращают внимание на:

- Визуальная составляющая. Рассматриваются материалы, из которых изготовлен дом, его состояние;

- Наличие системы коммуникаций. Любое жилье должно обладать системой поставки коммунальных ресурсов, таких как газ, электричество, канализация, вода и прочее;

- Расположение дома. Оценивается общая инфраструктура, удаленность недвижимости от магистралей, необходимых объектов и банка;

- Количество этажей;

- Год, в который дом был построен;

- Обременение, в виде прав иных лиц на это жилье.

Характеристика ипотечных кредитов

Кредит на приобретение жилья можно оформить практически в каждом банке. Данная программа имеет целевой характер. Полученные денежные средства могут использоваться только на приобретение недвижимости на первичном или вторичном рынке.

Ипотека – это долгосрочный кредит, предоставляющийся на длительный срок. Договор с клиентом заключается на 10-30 лет. Приобретенное имущество является залогом по кредиту. Только после погашения долга в полном объеме, обременение с недвижимости будет снято.

На сегодня в России действует ряд государственных ипотечных программ. Согласно их положениям оформить кредит на льготных условиях могут молодые семьи, военные, молодые учителя, ученые и врачи. Если у вас есть право на участие в данных программах, то обязательно им воспользуйтесь.

Пошаговая инструкция для продавца

В случае продажи жилой недвижимости продавцу рекомендуется учесть, что большое количество подобных сделок проходят с использованием ипотечного кредита. Не следует отказываться от выгодной сделки, узнав, что покупатель квартиры планирует использовать для оплаты ипотеку

Важно предварительно изучить условия продажи квартиры с ипотекой, чтобы оформить все документы согласно действующему законодательству

Продавец должен знать все этапы оформления ипотеки, четко понимать, на что он соглашается.

Купля-продажа недвижимости в случае использования покупателем ипотечных средств регламентируется Федеральным Законом №102. В нем четко прописаны все права и обязанности участников сделки.

Такая сделка состоит из нескольких этапов:

- Продавец готовит все необходимые документы для продажи квартиры.

- На встрече с покупателем детально обсуждаются все условия. Лицо, планирующее купить квартиру с использованием ипотечных средств, должно сразу известить об этом продавца.

- В случае, когда стороны пришли к согласию по всем вопросам оформления сделки, они составляют предварительный договор. В нем требуется указание общей стоимости объекта недвижимости, а также сроков исполнения обязательств. Этот документ является подтверждением серьезности намерений клиента для банковской организации.

- Квартиру осмотрит специалист. Помимо этого, покупатель должен найти компанию для проведения оценки объекта недвижимости по его рыночной стоимости. Итоги оценки напрямую влияют на размер ипотечного кредита. Следует знать, что на этом этапе продавец обязан застраховать свою недвижимость.

- После выполнения всех необходимых мероприятий стороны заключают договор купли-продажи. С ним покупатель идет в банк для получения ипотечных средств. После оформления ипотечного договора и получения денег покупатель перечисляет оплату продавцу.

Данная схема проведения сделки по реализации объекта жилой недвижимости с использованием ипотечного кредита является стандартной для всех кредитных учреждений.

Какие льготные условия упрощают ипотеку

Покупка вторичной квартиры в ипотеку — весьма сложный процесс, требующий значительного числа документов, оплаты страховки и одобрения объекта покупки банков. Купить вторичное жильё в ипотеку значительно сложнее, чем в новостройке. Есть ли способы упростить данную процедуру?

В качестве первого взноса можно использовать сертификат на материнский капитал, который получают матери после появления на свет второго ребёнка. Сертификат существенно упростит процесс оформления ипотеки и позволит получить займ на более выгодных условиях.

Покупка квартиры по военной ипотеке также более выгодна, так как банки, как правило, предлагают военным сниженные проценты по ипотеке (например, в «Сбербанке» в среднем 9,5%), не требуют подтверждения платежеспособности и в целом относятся благожелательно.

Хорошим решением будет оформление ипотечного займа в том же банке, через который вы (а желательно и супруг) получаете зарплату. Участникам зарплатных проектов обычно предлагают специальные условия по ипотеке и они легче проходят проверки на одобрение займа.

Что такое ипотека и для чего она нужна?

Существует множество способов решить жилищную проблему: арендовать дом, жить у родственников и знакомых, покупка недвижимости в кредит.

Останавливая свой выбор на ипотеке, следует учесть ряд особенностей данного договора. Купленная в ипотеку квартира будет находиться под залогом банка или иной кредитной организации до тех пор, пока не будет осуществлена выплата последнего платежа задолженности.

Ипотечному кредиту присущи некоторые специфические особенности:

В соответствии с отечественным законодательством предельный срок ипотеки может составлять 30 лет. Именно благодаря этому условию купить жилье в ипотеку считается очень актуальным и привлекательным вариантом для многих граждан.

Купить квартиру данным способом без первоначального взноса не получится. В любом банке действует правило о как минимум 10%-ном взносе по программе ипотечного кредитования.

Покупатель жилья может в любое время досрочно погасить свою задолженность перед банком и выполнить свои обязательства. Гашение ипотечного долга досрочно всегда выполняется с перерасчетом процентов.

В федеральном законе «Об ипотеке» от 16.07.1998 №102 закреплено, что обязательным условием является оформление залога на квартиру. До окончания срока договора владельцы жилья не вправе распоряжаться своим недвижимым имуществом.

Государственные сертификаты, выдаваемые на улучшение жилищных условий для отдельной категории граждан, являются обязательными для всех банковских учреждений. Отказ в принятии этих льготных документов подлежит обжалованию.

Главным основанием для выдачи ипотечного кредита является платежеспособность заёмщика денежных средств. Платежеспособность лица подтверждается справкой о получаемых доходах с места работы. Обычно достаточным является справка, подтверждающая полугодовой стаж работы и заработок гражданина.

Банки предъявляют отдельные требования объекту недвижимости

Если предмет договора не соответствует установленным заявкам банка, то отказ в выдаче кредита будет правомерен.

Важно знать, что чем тщательнее был собран пакет документов, тем ниже будет первоначальный взнос по договору. Банки устанавливают повышенные процентные ставки заёмщикам, которые не предоставили достаточно гарантий для своей платежеспособности.

Продажа квартиры через ипотеку в банке ВТБ 24

Как и другие банки, ВТБ 24 предлагает определенные программы ипотечного кредитования, чтобы дать возможность своим клиента стать счастливыми обладателями собственного жилья.

Банк ВТБ 24 выдвигает минимальные требования к недвижимости при оформлении ипотеки.

Деньги выдаются клиентам лично либо переводятся на их счет

Важно отметить тот факт, что при выдаче наличных процент за снятие платить не придется. Таким образом, существует возможность получить всю сумму в кассе без начисления комиссионных

Поскольку ВТБ 24 относится менее требовательно к проверке заемщиков, процентные ставки в этом банке выше, чем во многих других.

Наиболее выгодные условия с приемлемыми процентными ставками получают клиенты банка. Например, граждане, которые получают зарплату через ВТБ 24, или имеют открытые кредиты.

Что учесть при выборе квартиры

Чтобы избежать проблем при оформлении кредита, будущему владельцу квартиры стоит самостоятельно оценить, насколько она подходит для ипотеки. Сделать это достаточно просто:

- Выбирайте квартиры в домах с хорошим состоянием, достаточно «свежей» постройки, в оживленных районах.

- При осмотре оцените реальное состояние коммуникаций, стен, окон, ремонта, техники и т.д. – все это существенно влияет на оценочную стоимость квартиры.

- Сравните названную продавцом цену со средними на квартиры со схожим состоянием в этом районе. Если цена существенно ниже или выше, это может стать стоп-фактором дл банка (в первом случае высок риск мошенничества продавца, во втором – кредит будет рассчитан исходя из рыночной стоимости, остальное придется доплачивать из своего кармана).

- Обязательно изучите документы о наличии/отсутствии обременений. Такие данные предоставляются всем желающим, обратившимся в кадастровую палату с заявлением и паспортом.

- Узнайте о наличии перепланировок, уточните их законность.

Если все пункты успешно пройдены, можно договариваться с продавцом о том, что квартира будет приобретаться за счет ипотечного кредита. Имейте в виду, что устная предварительная договоренность никак не гарантирует вам, что собственник не продаст квартиру за наличные до того, как вы закончите оформление кредита.

Возможные проблемы при оформлении ипотеки на вторичное жилье

Продавцы не любят говорить о существующих недостатках своего товара, более того, они могут совершенно сознательно их скрывать. Поэтому еще на стадии выбора жилья стоит приложить максиму усилий для проверки понравившейся квартиры. Стоит поговорить с соседями (они, как известно, знают все), внимательно изучить документы, которые предоставит продавец, самостоятельно проверить статус квартиры или дома по всем онлайн реестрам, посвященным недвижимости.

Очень рекомендуется потребовать с продавца расширенную выписку из государственного реестра регистрации прав (ЕГРП), причем, следует заказать и получить ее вместе с продавцом, чтобы быть уверенным в подлинности документа. И не стоит жалеть нескольких сотен рублей, которые придется заплатить в качестве государственной пошлины, беспечность может обойтись намного дороже.

Если по данным расширенной выписки квартира в течение короткого времени неоднократно продавалась, то от такой покупки лучше отказаться. Вполне возможно, что смена собственников имеет криминальную подоплеку. Квартира может являться обеспечением по судебному иску, так что не помешает получить сведения о продавце-собственнике и о его имуществе в правоохранительных органах и у судебных приставов. Покупка жилья – слишком дорогая сделка, чтобы относиться к ней легкомысленно.

Предметом особого внимания должны стать возможные обременения (например, наличие несовершеннолетних детей, договоров аренды или той же ипотеки). Мошенники не устают изобретать новые схемы обмана покупателей недвижимости, поэтому ни в коем случае нельзя игнорировать любые возможные варианты проверки. Сделка купли-продажи жилья может быть оспорена бывшим собственником на основании его психического «нездоровья», так что не надо стесняться требовать справки из наркологического диспансера и психоневрологической клиники.

Ни в коем случае не иметь дела с продавцами, действующими на основании выданной собственником доверенности. Обязательно указывать в договоре купли-продажи полную стоимость недвижимости: ведь в случае возникновения проблем, суд будет опираться именно на указанную в договоре стоимость, и никакие расписки о том, что продавец должен деньги, к примеру, на ремонт, судом всерьез рассматриваться не будут.

Банк тоже должен проверить чистоту сделки. Но необходимо учесть, что банк – это крупное и сложно устроенное предприятие. В нем существует большое количество отделов, и в каждом из них есть свой план. Кредитный менеджер формально обязан проверить все приложенные к заявке документы, однако, его главная цель – выполнить план по кредитам. Поэтому вполне возможна ситуация выдачи ипотеки на приобретение сомнительного с юридической точки зрения жилья.

Трудно сказать, что более весомо в сделке по приобретению вторичного жилья: плюсы или минусы. При принятии любого решения всегда приходится взвешивать все «за» и «против»

Внимательность, осторожность, предусмотрительность и рациональность – отличные помощники в любом серьезном деле. На них и следует опираться

Шаг первый. Предпродажные хлопоты

Этот этап подразумевает поиск покупателя, проверку наличия и актуальности всех необходимых документов, а также заключение договора с риелторской компанией (при необходимости). Если покупатель найден, то нужно определиться с тем, какие документы нужны для продажи квартиры в ипотеку. Потребуются:

- Паспорта собственников жилья.

- Кадастровый паспорт. Этот документ обязательный и должен быть актуальным: быть оформленным на текущего владельца, содержать информация о перепланировках, если такие были и т.д. Если необходимо, его лучше повторно заказать заранее.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре или МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (договора купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве собственности или другие бумаги).

- Оценка стоимости квартиры. Оценщик обязательно согласовывается с банком. Как правило, оценку оплачивает и все согласовывает покупатель.

- Документ о прописанных на продаваемой жилплощади лицах (форма №9). В идеале, квартира не должна иметь прописанных в ней людей. А при проживании в жилом помещении несовершеннолетних детей банк может даже отказать в кредите.

Этот перечень документации не является исчерпывающим. Могут понадобиться и другие документы, если в собственниках значатся несовершеннолетние дети, пропавшие без вести, недееспособные лица, а также в других законодательно урегулированных ситуациях.

Если покупатель найдет самостоятельно, и все документы есть в наличии, то продавец может не платить риелторской фирме за сопровождение сделки, а при необходимости — ограничиться консультацией у юриста либо в банке-кредиторе по нюансам сделки.

Лучшие предложения по ипотеке в 2021 году

1. Сбербанк России.

1. Сбербанк России.

Ведущий банк страны предлагает кредитные продукты всего под 12,5-13% годовых. При этом срок кредитования составит до 25 лет, а минимальный взнос заемщика должен быть не менее 15%. Сумма займа начинается от 170 000 рублей.

2. Банк Тинькофф.

Тинькофф предлагает профинансировать покупку вторичного жилья всего под 12,75% годовых при условии, что первоначальный взнос заемщика не менее 15%. Сумма займа не может превысить 99 млн рублей.

3. Россельхозбанк.

Здесь предлагается ипотечное кредитование покупки квартир на вторичном рынке под 13,5% в год при первоначальном взносе от 15%. Максимальная сумма займа составляет 20 млн рублей, а срок финансирования не превышает 30 лет.

Третий шаг — выбор квартиры

После одобрительного решения о выдаче ипотечного займа есть 3-4 месяца на выбор объекта для покупки. Лучше всего вторичное жильё представлено на специальных сервисах в интернете «Домофонд» (дочерняя структура «Авито» с более удобной системой поиска), «Циан», «Яндекс. Недвижимость».

Помимо качественных характеристик и местоположения при выборе квартиры в такой ситуации следует обращать на:

- готовность продавца принять расчёт ипотечными средствами;

- дату постройки дома — банки не оформляют ипотеку на квартиры на старый фонд (дома старше 60 лет), а также с деревянными перекрытиями;

- наличие всех бумаг на объект продажи, запрашиваемые банком, а именно свидетельства собственника (при наличии), кадастрового паспорта, договора, фиксирующего наличие имущественных прав.

Лучше всего вторичное жильё представлено на специальных сервисах в интернете

Оценка квартиры

Оценка объекта недвижимости – обязательный и один из важнейших этапов сделки. Он позволяет банку и покупателю верно оценить стоимость квартиры. Требование по включению оценочной стоимости в ипотечный договор закреплено в ФЗ «Об ипотеке (залоге недвижимости)».

Оценкой занимаются специальные независимые фирмы. У банков, как правило, есть список рекомендуемых организаций, однако покупатель может и сам выбрать оценщика, согласовав его с банком. Такое лицо должно быть членом самоуправляемой организации оценщиков, а также застраховать свою ответственность (см. ФЗ «Об оценочной деятельности в Российской Федерации»).

Покупатель должен предоставить оценщику документы, относящиеся к недвижимости. Через несколько дней оценщик предоставляет итоговый отчет, в котором указана рыночная и ликвидационная цена. Вторая цифра всегда меньше первой, и банки ориентируются на нее. Банк не выдаст сумму большую, чем ликвидационная стоимость жилья. Разницу между предоставляемой банком суммой кредита и стоимостью жилья придется покрывать самостоятельно.

Как правильно выбрать банк с выгодными условиями ипотеки на вторичное жилье

Первый и самый главный момент – не ограничиваться одним банком, а расширить по максимуму круг поиска кредитного учреждения, подходящего по условиям. Самые выгодные условия предоставления ипотечного кредита предлагают крупные банки России, занимающие лидирующие строчки рейтинга на финансовом рынке. Механизмы ипотечного кредита в них отработаны до малейших нюансов, причем опробованы они уже на сотни тысячах потребителей. Но не следует списывать со счетов и развивающиеся банки, так как они тоже стараются предложить лояльные условия ипотеки для привлечения дополнительных клиентов. Они готовы заинтересовать граждан приемлемыми требованиями и оперативными сроками рассмотрения заявки.

Большая часть банков предлагает реализовать материнский капитал, используя его средства в качестве первоначального взноса. Это можно сделать согласно ФЗ от 29.12.2006 года «О дополнительных мерах государственной поддержки семей, имеющих детей».

Чтобы ваши шансы на получение ипотечного кредита на вторичное жилье возросли, а условия выдачи были оптимальны, необходимо:

1. Посетить несколько банков в вашем городе, ознакомиться со всеми ипотечными программами, а затем проанализировать их. Это можно сделать, не выходя из дома, используя официальные сайты финансово-кредитных учреждений. На начальном этапе нет надобности тратить время на посещение банков лично. Банки на своих сайтах размещают всю необходимую информацию относительно условий выдачи ипотеки.

2. Вычеркиваем из списка предложения, согласно которым вы не устраиваете банк в качестве заемщика. Это могут быть такие факторы:

- Не проходите по возрасту;

- Нет места регистрации;

- Неподходящий уровень доходов;

- В семье есть дети, не достигшие совершеннолетия;

- Имеются члены семьи, являющиеся инвалидами.

Перед тем, как исключить банк, уточните всю необходимую информацию. Помните, что на сайтах банков необходимые сведения не всегда оперативно обновляются.

3. Займитесь детальным изучением оставшихся предложений по ипотеке, где вы подходите банку в качестве потенциального заемщика. Как правило, процентная ставка в условиях кредитных программ не бывает точной: пишется размытая фраза «от». Только обратившись лично в банк, вы сможете получить точную информацию: на какую сумму займа вы можете рассчитывать, и какова будет ставка по процентам именно в вашем случае.

Если у вас совсем нет свободного времени на прохождение процедур, описанных выше, рекомендуем обратиться в кредитно-консалтинговое агентство.

Советы профессионалов

Прежде чем продать квартиру по ипотеке, стоит прислушаться к рекомендациям специалистов:

- нужно соглашаться на сделку, сотрудничая с банком, имеющим хорошую репутацию, который контролирует легитимность каждого этапа и исполнение всех нюансов, оговоренных в договоре;

- оба договора нужно заверять у нотариуса, заслуживающего доверие;

- не стоит связываться с сомнительными покупателями, даже если все бумаги будут заверены в соответствии с существующим законодательством;

- перед продажей требуется привести в порядок всю документацию, а также погасить имеющиеся долги по платежам за коммунальные услуги.

Если когда-то была совершена перепланировка, но она не внесена в техпаспорт, придется обязательно исправить это перед продажей. Иначе договор не состоится.

Необходимые документы

Купля-продажа объекта жилой недвижимости представляет собой серьезную сделку, требующую определенного пакета сопроводительной документации.

Нередко продавец объекта жилой недвижимости обращается за содействием к профессиональному риелтору, который за определенную плату выполняет все действия по проверке и подготовке пакета документов. Для экономии оформить требующуюся документацию можно и самостоятельно. Следует понимать, что на эти действия понадобится определенное время.

В список обязательной документации входит:

- гражданский паспорт собственника квартиры;

- документ, удостоверяющий право собственности на объект жилой недвижимости;

- технический паспорт жилого помещения (с соответствующими пометками в случае перепланировки);

- выписка из Государственного Реестра об отсутствии обременений на данную жилую недвижимость;

- выписка из домовой книги с указанием всех лиц, зарегистрированных по данному адресу. При наличии инвалидов или несовершеннолетних детей необходимо отдельное разрешение на сделку от органов опеки;

- справка из ЖЭКа об отсутствии долгов по оплате коммунальных услуг;

- при наличии нескольких собственников необходимо согласие каждого на продажу квартиры.

На подготовительном этапе необходимо учесть, что некоторые документы обладают ограниченным по времени сроком действия. По этой причине их нет необходимости готовить заранее, а следует оформить непосредственно перед визитом в кредитное учреждение.

К сделке необходимо подготовиться не только тому, кто продает объект жилой недвижимости. От покупателя тоже потребуются некоторые бумаги:

- справка о ежемесячном доходе;

- согласие на сделку супруга (супруги);

- другие документы, согласно требованиям банковской организации.

Грамотный подход к покупке квартиры с использованием ипотечных средств предполагает, что покупатель должен уточнить список всех необходимых справок в банке. Требования к документации и форме справок о доходах в разных банковских учреждениях отличаются.

Способы купить ипотечное жильё

За наличные

Предварительное погашение долга

Справка. Приобретение жилья, находящегося в ипотечном кредите у банка, может быть осуществлено ха наличные.

При оплате живыми деньгами поступают следующим образом:

- Продавец и покупатель заключают предварительный договор купли-продажи.

- Покупатель выплачивает продавцу аванс в размере суммы, достаточной для закрытия ипотеки.

- Продавец гасит свой долг перед кредитной организацией.

- Банк снимает обременение с квартиры, запись об этом появляется в ЕГРН.

- Покупатель и продавец подписывают уже окончательный договор, выплачивается остаток денег.

- Покупатель регистрирует в Росреестре своё право собственности на жильё в порядке, предусмотренном ФЗ «О государственной регистрации недвижимости».

Преимущества сделки с наличными:

- Быстрота совершения.

- Крайне простая схема. По сути, здесь достаточно лишь двух сторон – продавца и покупателя.

- Полное отсутствие обременений на квартире.

Но есть и минусы наличной оплаты:

- Если остаток долга по ипотеке велик, требуется как-то позаботиться о безопасной выплате аванса.

- Далеко не всегда условия кредита допускают возможность его досрочного погашения.

- Продавец может нарушить условия предварительного договора и тогда возвращать уплаченные деньги придётся уже через суд.

Важно! Из-за того, что договор об оплате наличными рискован для покупателя, он обычно применяется только по отношению к жилью в домах, ещё не сданных в эксплуатацию.

- Скачать бланк предварительного договора купли-продажи

- Скачать образец предварительного договора купли-продажи

- Скачать бланк договора купли-продажи

- Скачать образец договора купли-продажи

Погашение в процессе сделки

Другой вариант покупки за наличные – это продажа под контролем банка, когда ипотека гасится в процессе сделки.

В этом случае с согласия банка покупатель арендует две ячейки в хранилище: в одной из которых находятся деньги на погашение долга продавца, во второй уже сумма сверх этого.

Сделка под контролем банка происходит следующим образом:

- В банк помещаются деньги.

- Подписывается договор купли-продажи, права по сделке проходят госрегистрацию.

- Продавец забирает остаток денег сверх долга.

- Банк принимает сумму в размере ипотеки и передаёт покупателю погашенную закладную.

- В Росреестре фиксируется отсутствие обременения на квартиру.

Достоинства такого варианта – его полная правовая прозрачность и защищённость всех участников сделки.

Минусом же контроля банка являются разве что сроки: в своих действиях и продавец, и покупатель подстраиваются под банк, а там даты устанавливают исходя из своего удобства.

Важно! Вместо двух ячеек может использоваться аккредитив или пока ещё редкий на рынке российских банковских услуг экскроу-счет.

В этом случае физически деньги в банке не хранятся, но продавец в любой момент может их получить перечислением, предоставив необходимые документы.

Продажа самим кредитным учреждением

Наконец, последний вариант продажи за наличные – это ситуация, когда банк выступает как продавец, реализовывая квартиру в счёт погашения неуплаченного долга либо действуя по поручению собственника.

Такой вариант банковской сделки тоже является прозрачным и защищённым, однако он не выгоден продавцу. Банк не имеет интереса в повышении цены и обычно продаёт жильё за сумму, достаточную лишь для погашения кредита и накопившихся штрафов.

Переоформление

Вместо выплаты наличных покупатель может попробовать перевести на себя долг. Это может быть осуществлено двумя способами:

- Покупатель подписывает с банком соглашение, в котором устанавливается замена лиц в обязательстве. В этом случае покупатель должен будет выплачивать ипотеку далее вместо продавца на тех же условиях.Из-за того, что банки всегда индивидуально подходят к выдаче ипотечных кредитов этот вариант встречается достаточно редко. Обычно такое практикуется разве что для бывших родственников – например, когда после развода муж и жена делят взятую в ипотеку квартиру, и кто-то хочет оставить её целиком за собой.

- Покупатель берёт ипотечный кредит в том же банке, за счёт его гасит долг продавца и дальше уже платит по своему договору с кредитной организацией. Это ситуация, когда покупатель сам оформляет на себя кредит. Многие банки заинтересованы в таких сделках и сами предлагают заёмщикам в таком случае льготные условия договора.Также, может быть такое, что покупатель берёт кредит, но уже в другом банке.

Какие документы нужны для оформления ипотеки?

Для оформления ипотечного кредита, банк запрашивает у потенциального заемщика:

- паспорт;

- для состоящих в браке — свидетельство о регистрации брака;

- при наличии несовершеннолетних детей — свидетельства о рождении;

- справку о доходах: для получающих белую зарплату — из бухгалтерии по форме 2-НДФЛ, при получении дополнительных выплат в виде премий или иных доходов, не фигурирующих в 2-НДФЛ — с места работы по форме банка;

- заверенная работодателем копия трудовой книжки.

Для одобрения квартиры в качестве имущества, под которое будет выдана ипотека, необходимо запросить у продавца следующие документы:

- паспорт продавца (а также паспорт супруги/а, если их брак зарегистрирован);

- если продавец состоит в браке, необходимо представить свидетельство об его регистрации;

- согласие супруги/а на продажу имущества, если оно было приобретено в период брака (согласие заверяется нотариально);

- выписка из ЕГРН на продаваемую квартиру или свидетельство о регистрации права на неё;

- технический паспорт с экспликацией;

- справка об отсутствии задолженности по оплате коммунальных услуг;

- копия финансово-лицевого счета о зарегистрированных гражданах в квартире;

- подтверждение дееспособности продавца (справка из мед. учреждения или водительские права);

- при регистрации в квартире несовершеннолетних детей – согласие органов опеки и попечительства на отчуждение имущества.

Для государственной регистрации перехода права собственности и обременения в силу ипотеки в орган Росреестра представляются:

- договор купли-продажи и кредитный договор;

- отчет об оценке имущества;

- закладная кредитного учреждения, выдавшего ипотеку;

- выписка из ЕГРН или свидетельство о праве собственности продавца на квартиру;

- иные документы (например, согласие супруга на продажу и т.д.);

- платежный документ, подтверждающий уплату госпошлины (2000 рублей).