В каком банке лучше взять ипотеку

Содержание:

- Ипотека в Транскапиталбанке

- Ипотека в Альфа Банке

- 10 место. Уралсиб

- Открытие

- Ипотечный калькулятор Сбербанка 2021

- ВТБ

- Жилищный вопрос: как его можно решить?

- Помощник

- Совкомбанк

- Альфа-Банк

- Что еще почитать, чтобы правильно выбрать ипотеку

- Ипотека на новостройку от «Газпромбанка»

- Платежи и проценты по кредиту

- «Банк «Санкт-Петербург»

- Рост цен съел часть выгоды от льготной ипотеки

- Главные условия выгодной ипотеки

Ипотека в Транскапиталбанке

Рассчитать условия ипотеки и получить предварительное одобрение без визита в офис теперь возможно с ТрансКапиталБанком.

Основные условия

- Минимальный размер кредита: для Москвы, Московской области, Санкт-Петербурга – 500 тысяч рублей, для других регионов – 300 тысяч рублей. Максимальная сумма – 25 млн рублей,

- срок кредитования от одного года до 25 лет,

- первый взнос от 5%,

- ставка от 7,99% годовых.

Требования к заемщикам

Всего два требования к потенциальным заемщикам:

- возраст от 20 до 75 лет на момент окончания договора,

- трудовой стаж не менее одного года, на последнем месте работы – от трех месяцев. Срок существования бизнеса или ИП – от одного года.

Клиентам, чей возраст на момент погашения кредита превышает 65 лет, ипотека предоставляется при условии согласия страховой компании оформить договор страхования жизни и здоровья. В остальных случаях страхование не является обязательным, но отказ от него влечет повышение процентной ставки по кредиту.

Преимущества

Большой выбор опций для снижения ставки по кредиту: для государственных служащих, для работников крупных компаний, для клиентов банка, принадлежащих к различным уровням. Действует тариф «Выбери свою ставку», который позволяет снизить переплату по ипотеке на 0,5-1,5%.

Как получить

Банк запустил сервис, который позволяет оформить ипотеку удаленно, – Цифровая ипотека. Теперь можно решить квартирный вопрос без визита в банк. Для этого выполните несколько простых шагов:

- Зарегистрируйтесь в личном кабинете на сайте Транскапиталбанка.

- Рассчитайте параметры кредита.

- Заполните все поля анкеты и загрузите сканы документов (паспорт, 2-НДФЛ, трудовая книжка).

- Получите онлайн-решение по ипотеке по SMS.

Как погасить

Погашение ипотеки происходит путем ежемесячного внесения фиксированных платежей. Это можно сделать:

- через онлайн-банк Транскапиталбанк Express (без комиссии),

- через платежные терминалы банка (без комиссии),

- по карте другого банка – через специальную форму на сайте Транскапиталбанка (комиссия – 1% суммы перевода, минимум 50 рублей),

- через посредников – платежные терминалы Киви, Яндекс.Деньги, Золотую корону и другие.

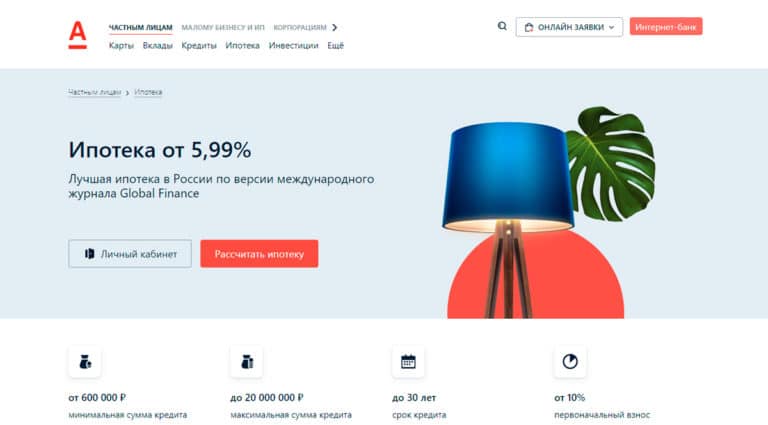

Ипотека в Альфа Банке

Ипотека Альфа-Банка – лучшая ипотека в России по версии международного журнала Global Finance.

Основные условия

- Сумма кредита от 600 тысяч до 20 млн рублей,

- срок – 3-30 лет,

- первоначальный взнос – минимум 10% для строящегося и 20% для готового жилья,

- ставка по ипотеке от 5,99%.

Требования к заемщикам

Чтобы получить кредит на жилье в Альфа-Банке, нужно соответствовать следующим параметрам:

- гражданство Российская Федерация, Украина, Республика Беларусь,

- возраст от 21 до 70 лет на момент погашения ипотеки,

- трудовой стаж не менее одного года, в том числе на последнем месте работы не менее четырех месяцев.

Количество созаемщиков – до трех человек.

Преимущества

Есть возможность снижения базовой ставки: на 0,3-0,4% при покупке недвижимости у партнера Альфа-банка, на 0,5% для зарплатных клиентов. Скидки не суммируются.

Кроме того, банк упростил процедуру проверки документов для одобрения ипотеки. Теперь можно предоставить электронную выписку из ПФР и выписку по зарплатному счету.

Как получить

- Заполните онлайн-заявку, указав: персональную информацию, паспортные данные, контактную информацию, параметры кредитного продукта. Подготовьте необходимые документы.

- Дождитесь одобрение от банка. Как правило, около 70% заявок обрабатывают в день получения.

- Посетите офис банка один раз, чтобы подписать ипотечный договор и оформить страховку.

Как погасить

Есть несколько способов погашения ипотеки:

- в мобильном приложении «Альфа-Мобайл»,

- в интернет-банке «Альфа-Клик»,

- в банкоматах Альфа-Банка,

- через партнеров банка – терминалы Киви, салоны «Связной», офисы Билайн и Мегафон, Почту России и другие.

Для досрочного погашения не требуется идти в банк. Это можно сделать в мобильном приложении или через интернет-банк.

10 место. Уралсиб

Рекомендовано для вас

Какая процентная ставка у ипотечного кредита?

ЦБ предложил разрешить приостанавливать выплаты по ипотеке

Главные моменты, на которые я обращал внимание:

- Процентная ставка в год

- Максимальная сумма и срок ипотечного кредита

- Размер первоначального взноса

- Скорость рассмотрения заявки

- Участие в государственных программах

Также меня интересовали требования к заемщику:

- Необходимые документы

- Трудоустройство и стаж на последнем месте работы

- Возраст

В этой таблице отдельно собраны основные условия по ипотечным кредитам в рейтинге:

| Банк | Сумма кредита | Срок погашения | Процентная ставка | Первоначальный взнос |

| Открытие | До 50 000 000 рублей | От 3 до 30 лет | От 7,5% годовых | От 10% |

| Альфа-Банк | До 50 000 000 рублей | От 3 до 30 лет | От 5,99% годовых | От 10% |

| Росбанк | До 120 000 000 рублей | От 1 до 25 лет | От 6,09% годовых | От 20% |

| Газпромбанк | До 60 000 000 рублей | От 1 до 30 лет | От 7,5% годовых | От 10% |

| До 37 500 000 рублей | От 1 до 30 лет, | От 4,7% годовых | От 30% | |

| Банк Дом.РФ | До 50 000 000 рублей | От 3 до 30 лет | От 4,7% годовых | От 15% |

| ВТБ | До 60 000 000 рублей | От 1 до 30 лет | От 7,4% годовых | От 10% |

| Райффайзенбанк | До 26 000 000 рублей | От 1 до 30 лет | От 7,77% годовых | От 15% |

| Сбербанк | До 100 000 000 рублей | От 1 до 30 лет | От 7,3% годовых | От 10% |

| Уралсиб | До 50 000 000 рублей | От 3 до 30 лет | От 5,5% годовых | От 15% |

Выбрать ипотеку с наиболее выгодными условиями из большого числа предложений проблематично

Нужно обратить внимание на большое количество условий — сумму, сроки, проценты, первоначальные взносы, требования к заемщикам и другие. Также важны доступные виды жилья, на которые можно оформить ипотеку, и наличие программ господдержки

Одни из самых выгодных условий ипотечного кредитования — у банка Открытие. Он предлагает кредит на крупную сумму с низкой процентной ставкой, небольшим первоначальным взносом и быстрым оформлением по минимальному пакету документов. Ее можно оформить для квартиры в новостройке или на вторичном рынке. Доступны программы кредитования для военнослужащих и с привлечением материнского капитала.

Экспертное мнение

Популярность ипотеки в России продолжает расти. Ипотечные программы становятся все выгоднее и доступнее разным категориям граждан — от молодых семей до пенсионеров. Однако, заемщику, желающему оформить ипотечный кредит, следует внимательно изучать ипотечные программы — выгодное на первый взгляд предложение может легко обернуться большими проблемами.

Для заемщиков часто действуют различные акции, а для некоторых категорий — например, для молодых семей — предусмотрены льготы. У многих предложений отсутствуют комиссии и навязанные страховки, они позволяют выбрать любое интересующее жилье и не вносить первоначальный взнос. Банки могут позволять не подтверждать доход, использовать уже имеющееся жилье как залог или привлечь материнский капитал.

Но часто, чем интереснее предложение для заемщика, тем больше переплата по кредиту. В нее входят не только проценты, но и различные комиссии – за рассмотрение заявки, за услуги оценщиков и за другие операции. Часто для оформления ипотеки необходимы крупный первый взнос и страхование — без них заявку отклонят. Кроме того, банк может выдвинуть дополнительные требования к заемщику, при несоблюдении которых клиент рискует обзавестись дополнительными долгами

Поэтому перед тем, как подписать договор, обратите внимание на все его условия

Мария Терская

ВГТРК, Радиостанция МАЯК

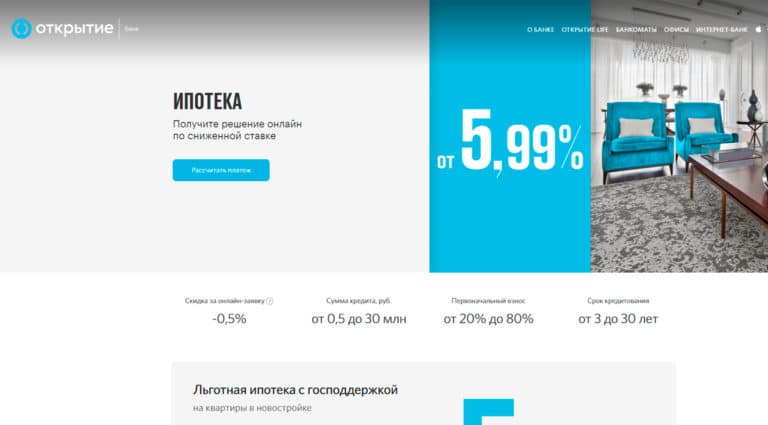

Открытие

Если ищете, где взять ипотеку на самых выгодных условиях с низкой процентной ставкой, обратитесь в банк Открытие. На сайте можно взять ипотечный кредит на покупку вторичного жилья и квартиры в новостройке. Прежде чем заполнить заявку, можно воспользоваться онлайн калькулятором и получить скидку -0.5%. Укажите стоимость недвижимости и срок ипотеки, чтобы получить самое выгодное предложение.

Воспользуйтесь лучшей услугой рефинансирования от банка Открытие, чтобы сэкономить деньги на погашении ипотеки в Москве, СПБ, Екатеринбурге, Воронеже и Краснодаре. В банке есть привлекательные условия и ипотечные программы: льготная госпрограмма, семейная ипотека для семей с детьми, военная ипотека для военнослужащих и материнский капитал на новое жилье.

Срок кредитования варьируется от 3 до 30 лет при первоначальном взносе от 20%. Можно воспользоваться услугами проверенной страховой компании, чтобы избежать финансовых проблем. Открытие банк выдает до 30 млн рублей с возможностью досрочного погашения без комиссии.

Ипотечный калькулятор Сбербанка 2021

В основе ипотечного калькулятора от Сбербанка лежат основные математические формулы, помогающие быстро рассчитать все кредитные показатели. Это актуально для людей, которые желают рассчитать сумму ипотеки на 2021 год в Сбербанке. Результат вычислений получится более точным, если указать достоверную информацию, а поэтому необходимо заранее обратиться в банк для уточнения следующей информации: ставка по кредиту, наличие комиссии за услуги, дополнительные оплаты.

В калькуляторе потребуется еще ввести размер первоначального взноса, но это число уже зависит от возможностей человека, который планирует брать ипотечный кредит.

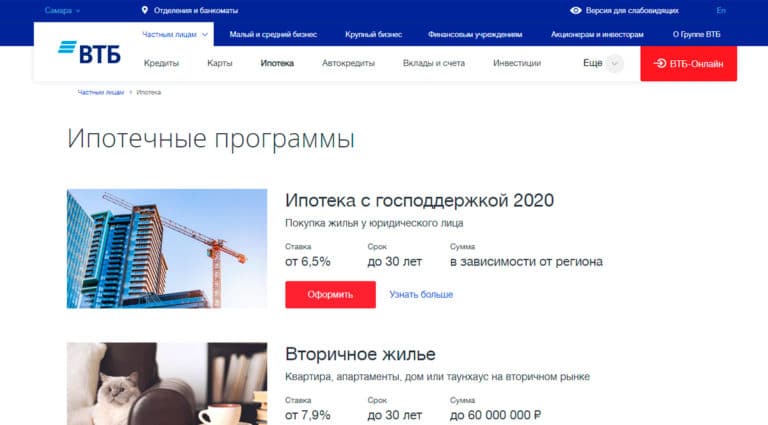

ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2020 года.

Жилищный вопрос: как его можно решить?

Каждый человек рано или поздно приходит к мысли о том, что ему нужно собственное жилье. Кто-то больше не хочет жить с родителями, и грезит о самостоятельной жизни, кто-то нашел спутника жизни, с которым хочется свить уютное гнездышко, кому-то пришлось переехать по работе, и нужно обустроить собственный уголок.

Традиционно для решения жилищного вопроса есть два варианта:

- приобрести недвижимость в свою собственность,

- либо арендовать подходящий вам объект на нужный срок.

Все было бы проще, если бы квартиры и дома стоили относительно недорого, и среднестатистическая семья могла бы даже в регионе накопить на свое жилье за год-другой. Но реальность такова, что средние заработки в регионах не столь велики, как хотелось бы, откладывать крупные суммы не получается. И даже за 10 лет не всегда удается получить на руки ту сумму, которую хватило бы даже на однокомнатную квартиру.

Одни люди решают этот вопрос с помощью ипотеки – на большую сумму и на долгий срок, чтобы было свое. А другие, напротив, просто снимают квартиру, потому что это более доступный вариант. Споры насчет того, что же выгоднее не утихают до сих пор, потому что ситуации у всех разные, и точки зрения тоже. Поэтому рассмотрим их более детально.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека по-прежнему остается самым доступным способом приобретения жилья в нашей стране, поэтому ипотечные программы в Пскове пользуются все большей популярностью у заемщиков. На портале Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям этого сегмента, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». Здесь собраны данные по 123 предложениям ипотеки в Пскове, которые предлагают 17 банков.

Портал предоставляет возможность выбрать кредитное учреждение, в линейке которого присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации установлены самые низкие процентные ставки и проявляется наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной ипотечной программы банка. Проведя с помощью портала Выберу.ру взвешенный анализ и аргументировав свой выбор, вы можете отметить наиболее подходящий вариант и взять ипотеку в банке Пскова.

Как оформить ипотеку?Как рассчитать выплаты по ипотечному кредитуКак рассчитать проценты

Как выбрать условия ипотекиКак получить жилищный кредитОсобенности ипотеки в новостройках

Как получить ипотеку с маленькой зарплатойЧем ипотека отличается от кредитаПять простых шагов к ипотеке

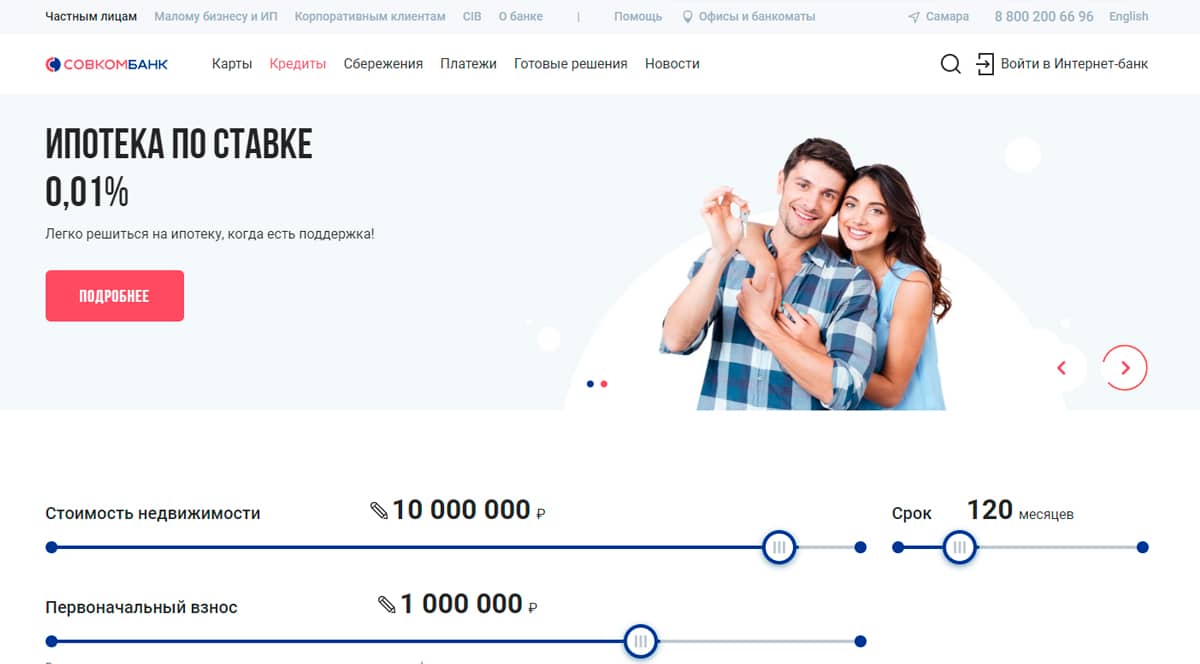

Совкомбанк

Когда не хватает финансов на покупку квартиры в Москве, Казани, Ростове, Санкт-Петербурге или Самаре, на помощь приходит Совкомбанк. Не нужно долго копить деньги на первый взнос, банк выдает ипотеку на новостройки, вторичку, для жителей Дальнего Востока и семей с господдержкой на выходных условиях. Подайте заявку на сайте и получите решение уже через несколько минут.

Чтобы взять ипотеку на приобретение недвижимости или строительство дома нужен минимальный стаж работы сроком 1 год. Заемщиком может стать гражданин РФ от 20 лет, а также индивидуальные предприниматели (ИП) и собственники бизнеса. Банк не ставит ограничения на досрочное погашение кредита.

Совкомбанк позволяет заемщикам снизить ставки по кредиту на жилье на 0.75%. Нужно внести сумму денежных средств равной определенному проценту от займа. Для держателей карты рассрочки «Халва» действует дополнительная бонусная программа. Благодаря честному подходу к работе и хорошим отзывам от потребителей, Совкомбанк попал в рейтинг лучших ипотечных продуктов.

Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2020 году.

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

-

Подводные камни

Кредит без согласия супруга:

стоит ли он тогоСреди распространённых причин для семейных ссор и даже разводов психологи называют кредиты и ипотеку. Если один член семейства взял деньги в долг без ведома и согласия второго, решить вопрос полюбовно будет сложно. Но не невозможно. Объясняем, стоит ли идти на такой риск.

-

Подводные камни

Условно одобрено:

что такое предодобренный кредитЕсли банки хотя бы раз присылали СМС, звонили или отправляли уведомление с информацией о таинственном специальном предложении, это предодобренный кредит. Что это такое? Почему банки не всегда готовы выдать заём на тех самых специальных условиях? На эти и другие вопросы ответим в статье.

-

Подводные камни

При досрочном погашении части кредита или ипотеки банк обычно предлагает выбрать: уменьшить срок оставшегося займа или ежемесячный платеж. Рассказываем, как заранее рассчитать выгоду от каждого из вариантов и выбрать наиболее оптимальный путь.

-

Для юридических лиц

Предприниматели на упрощёнке, как и другие категории ИП, обязаны использовать при приёме оплаты от физлиц контрольно-кассовую технику (ККТ) с фискализацией. Процесс перехода на онлайн-кассы завершился 1 июля 2019 года, и в этой статье расскажем о том, как реформа касается ИП на УСН.

-

Дельные советы

Ломбард – это коммерческая организация, основная деятельность которой заключается в выдаче краткосрочных займов под залог движимого имущества. В отличие от банка деньги можно получить быстро и без сложного оформления, но выгодно это не всегда. Разберёмся, как работают ломбарды и в каких случаях стоит воспользоваться их услугами.

-

Ликбез

В 2020 году внесены изменения в Закон о кредитных историях. Подробнее об изменениях – в материале.

- Читать все статьи

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Обслуживание

-

Условия предоставления и оформление

-

Обслуживание

- Читать все вопросыи ответы

-

Финансовые результаты

По информации МКБ, в январе–июне текущего года объемы выдачи ипотеки выросли по банку более чем на 150% относительно данных первых шести месяцев 2020 года. Количество оформленных кредитных соглашений в сегменте увеличилось за отчетный период вдвое. Число заявок на получение жилищного займа подросло более чем в два раза.Средний

03 сент 2021

-

Новый продукт

Клиенты Россельхозбанка теперь могут оформить ссуду на рефинансирование жилищного займа с возможностью получить дополнительные средства на личные цели.Минимальная кредитная ставка — 8,05% годовых.Предельная сумма займа в рамках программы — 20 млн руб.Объем дополнительно запрашиваемых средств не может превышать 30% от суммы ипотечной

02 сент 2021

-

В авангарде

04 мая 2021

-

Изменение ставок

Татсоцбанк повысил привлекательность ряда фирменных кредитных сервисов.Ставка по ипотечной программе «КЛЮЧевой %» в настоящий момент стартует с отметки в 7,4% годовых.Минимальная ставка в рамках кредитного сервиса «Дом мечты» – 8,5%,«Загородный дом» – 8%,«Коммерческая недвижимость» – 10%.Ипотечные займы выдаются на срок от 1 года

21 июля 2020

-

Законодательство

Совфед одобрил федеральный закон о праве многодетных семей на государственную поддержку в части погашения долговых обязательств по ипотеке.Авторы подготовили документ, следуя поручению главы государства. Согласно его положениям, выплату в счёт погашения ссуды, взятой на покупку жилья, смогут получить семьи с тремя и более детьми,

28 июня 2019

-

Изменение ставок

РосЕвроБанк снизил размер первоначального взноса по ипотечной программе на покупку апартаментов до 20% от стоимости объекта недвижимости. Изменение касается как готовых апартаментов, так и объектов в строящихся комплексах.Ставка по ипотечному займу на покупку апартаментов в РосЕвроБанке составляет в настоящий момент 10% годовых.

09 окт 2017

-

Изменение ставок

Банк «Россия» снизил ставки по продукту «Рефинансирование ипотеки» на 1,5 процентного пункта. Теперь минимальная ставка составляет 11% годовых.Рефинансирование – программа кредитования, предполагающая оформление нового займа на более выгодных условиях с целью погашения имеющегося. Это даёт возможность снизить финансовую нагрузку

27 марта 2017

-

Большая выплата

«СОГАЗ» выплатил около 12 млн по ипотечному договору

Ростовский филиал компании произвел выплату в сумме 11,8 миллиона рублей по договору ипотечного страхования заемщика.

Кредит был взят под залог жилого дома и участка, расплачиваться по нему предполагалось до середины 2028 года. Однако в прошлом году получатель кредита, застрахованный от болезней и несчастных случаев, перенес инсульт17 марта 2015

- Читать все новости

Ипотека на новостройку от «Газпромбанка»

Плюсы:

- первоначальный взнос – от 10%;

- срок договора – 1-30 лет;

- максимальная сумма – 60 000 000 рублей при приобретении недвижимости в Москве или в Санкт-Петербурге и 45 000 000 рублей, если она находится в других городах;

- возраст соискателей – 20-65 лет.

Маткапитал принимают в качестве первоначального взноса, но личных накоплений тогда должно быть не менее 5% от стоимости приобретаемого объекта.

Минусы:

- минимальная сумма кредитования – 500 000 рублей;

- базовая ставка устанавливается только при покупке жилья у партнеров «Газпромбанка»;

- если покупаются апартаменты, то личными накоплениями оплачивают не менее 20% их стоимости, а базовая ставка составит не меньше 10,8%;

- не допускается наличие плохой кредитной истории.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

«Банк «Санкт-Петербург»

В «Банке «Санкт-Петербург» ипотечный займ стоит от 10,25% при покупке жилья в новостройке (программа «Ипотека от 10,25%») и от 10,5% при работе на вторичном рынке недвижимости. Договора заключают на 1-25 лет на суммы 500 000 – 10 000 000 рублей.

Плюсы:

- платежи – аннуитетные или дифференцированные;

- созаемщиком может выступить иностранный гражданин;

- возраст – 18-70 лет (65 лет для женщин);

- общий трудовой стаж – 1 год из них 4 месяца на последнем месте;

- бизнесмены и самозанятые показывают не менее 1 года безубыточной деятельности;

- есть и ипотека, предоставляемая только по паспорту;

- можно приобрести все виды жилья, а также машино-места.

Клиентам банка застройщики-партнеры создают особые условия: дают скидки по ставке процента, дисконт на цену жилья и так далее.

Минусы:

- собственные накопления – от 20%, если заявка оформляется только по паспорту, то самостоятельно оплачивают минимум 30%;

- типовая процентная ставка на новостройку – 11%. Льготная ставка в 10,25% распространяется только на объекты от групп компаний ЛСР, ЦДС, «Эталон», «Полис Групп», «Лидер Групп», ООО «Петра-8», «Главстрой-СПб».

Рост цен съел часть выгоды от льготной ипотеки

Повышенный спрос населения на льготную ипотеку подстегнул рост цен на жилье. Согласно данным Росстата, если в первом квартале средняя стоимость 1 кв. м жилья на первичном рынке России составляла 71 тыс. руб., то по итогам третьего квартала выросла до 76,1 тыс. руб. (+7). По данным «Дом.РФ», по итогам десяти месяцев 2020 года стоимость новостроек в России увеличилась на 10,5%, половину роста обеспечила именно льготная госпрограмма.

По словам аналитика ГК «Финам» Наталии Пырьевой, с начала года цена квадрата на московском рынке выросла на 10% и достигла 217 тыс. руб. Средняя стоимость новостроек в 16 крупнейших городах России в декабре составила 88,13 тыс. руб. за 1 кв. м., что на 15% выше средней цены в начале года.

Аналитики признают, что рост цен на жилье действительно съел часть выгоды от льготной ипотеки. Но даже при текущем подорожании новостроек пока программа остается выгодной для заемщика. «Говорить о том, что рост цен полностью нивелировал выгоду от льготной ставки, все-таки нельзя. Первое, с чем сегодня столкнулся заемщик, — это увеличение суммы первоначального взноса», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Хотя в ряде случаев появилась возможность сократить и взнос даже при росте цены — взяв ипотеку с первоначальным платежом в размере 15% вместо 20%. Однако, именно снижая взнос, заемщик в итоге увеличивает свою переплату по кредиту.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.