Где лучше взять ипотеку на вторичное жилье в 2021 году

Содержание:

- Приобретение строящегося жилья (от 0,9 %)

- Ипотечная программа Господдержка 2020 (от 0,1 %)

- Как банки проверяют доход

- Что включает в себя доход, чем подтверждается

- Требования банка: к недвижимости и к заемщику

- Ипотека для покупки жилья: плюсы и минусы

- Процентные ставки по льготной ипотеке

- Как быть если официальная зарплата маленькая

- От чего зависит размер ставки

- Закон о введении ипотеки под 6.5%

- Сельская ипотека (2,7 %)

- Что такое семейная ипотека

- Рефинансирование ипотеки (от 7,9 %)

Приобретение строящегося жилья (от 0,9 %)

Как получить ипотеку?

- Рассчитайте свой будущий ипотечный кредит;

- Заполните и отправьте заявку онлайн с официального сайта Сбербанка;

- Выберете квартиру в новостройке (в аккредитованных жилых комплексах);

- Оформите сделку (электронная регистрация).

Требования к заемщику

- Гражданство – Российская Федерация;

- Возраст заемщика должен быть не менее 21 года на момент получения ипотечного кредита и не более 75 лет на момент возврата кредита;

- Стаж работы от 3-х месяцев на текущем месте трудовой деятельности;

- В качестве созаемщика всегда должен выступать супруг (или супруга), если собственность семьи не разделена по брачному договору.

Условия кредитования

- Ипотека выдается на покупку строящегося жилья или жилья в готовой новостройке у компании – продавца (только аккредитованные новостройки);

- Строк завершения строительства не ограничен условиями акции;

- Документы по кредитуемому жилому помещению могут быть предъявлены в Сбербанк в течении 90 календарных дней с даты принятия положительного решения;

- Расчеты проводятся через сервис безопасных расчетов;

- Валюта кредита: рубли РФ;

- Минимальная сумма: 300 000 рублей;

- Максимальная сумма: не должна превышать меньшую из величин (90 % договорной стоимости кредитуемого помещения или 90 % оценочной стоимости иного объекта недвижимости, оформляемого в залог – для зарплатных клиентов Сбербанка. Для остальных категорий – 85 %);

- Срок кредита – до 30 лет (до 12 лет – в рамках программы субсидирования ставки застройщиками);

- Первоначальный взнос: от 10 % – для зарплатных клиентов, от 15 % – для остальных категорий (30 % – для не подтвердивших доход и трудовую занятость);

- Комиссия за выдачу: не взимается с заемщика;

- Обеспечение: залог кредитуемого или иного жилого помещения;

- Страхование: обязательное страхование передаваемого в залог имущества от риска утраты, гибели, повреждения в пользу Банка на весь срок кредитования;

- География: вся Российская Федерация.

Процентные ставки

| Параметры кредита | от 1 до 7 лет | от 7 до 12 лет | от 12 до 30 лет |

| Базовые ставки | 7,6 | 7,6 | 7,6 |

| Программа субсидирования застройщиками с дисконтом на весь срок | 5,4 | 6,1 | 6,6 |

| Программа субсидирования застройщиками с дисконтом на 2 года | |||

| ставка до 2 лет | 3,9 | 4,1 | 4,3 |

| ставка после 2-х лет | 7,6 | 7,6 | 7,6 |

| Программа субсидирования застройщиками с дисконтом на 1 год | |||

| ставка на 1-ый год | 0,9 | 1,1 | 1,2 |

| ставка после 1-го года | 7,6 | 7,6 | 7,6 |

Документы на ипотечный кредит

- Заявление – анкета на ипотеку;

- Паспорт заемщика и созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, которые смогут подтвердить трудовую занятость и финансовое состояние заемщика и созаемщика.

Если в качестве обеспечения по ипотеке оформляется залог иного жилого помещения, то дополнительно предъявляются следующие документы:

- Документы по предоставляемому залогу;

- Документы по кредитуемому жилому помещению;

- Документы, подтверждающие наличие первоначального взноса.

Ипотечная программа Господдержка 2020 (от 0,1 %)

Преимущества кредита

Кредит не предоставляется:

- на покупку недвижимости на вторичном рынке жилья;

- на покупку апартаментов;

- на рефинансирование действующей ипотеки.

Условия кредитования

- Приобретение строящегося жилья или уже построенного в готовой новостройке у юридического лица;

- Срок завершения строительства не ограничен условиями программы;

- Расчеты проводятся через Сервис безопасных расчетов;

- Документы по кредитуемому помещению можно предъявить в офис Сбербанка в течении 90 календарных дней с даты одобрения заявки;

- Валюта кредита: рубли РФ;

- Минимальная сумма: 300 000 рублей;

- Максимальная сумма: 12 000 000 рублей – для объектов на территории Москвы и МО, Санкт-Петербурга и ЛО; 6 000 000 рублей – для остальных регионов России;

- Срок кредита: до 20 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не взимается;

- Обеспечение: залог кредитуемого помещения;

- Страхование: обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от риска утраты, гибели, повреждения в пользу Банка на весь срок кредитования;

- География: вся РФ.

Документы на кредит

-

Без подтверждения трудовой занятости и дохода:

- заявление – анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ на выбор: военный билет, заграничный паспорт, водительское удостоверение, страховое свидетельство обязательного пенсионного страхования.

-

При подтверждении дохода и трудовой занятости:

- заявление – анкета на ипотечный кредит;

- паспорт заемщика и созаемщика с отметкой о регистрации;

- документы, подтверждающие финансовое состояние и трудовую занятость;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

Процентные ставки

| Параметры кредита | от 1 до 7 лет | от 7 до 12 лет | от 12 до 30 лет |

| Базовые ставки | 6,1 | 6,1 | 6,1 |

| Программа субсидирования с застройщиками с дисконтом на 2 года | |||

| ставка на 2 года | 2,4 | 2,6 | 2,8 |

| ставка после 2-х лет | 6,1 | 6,1 | 6,1 |

| Программа субсидирования с застройщиками с дисконтом на 1 год | |||

| ставка на 1-ый год | 0,1 | 0,1 | 0,1 |

| ставка после 1-го года | 6,1 | 6,1 | 6,1 |

Как банки проверяют доход

Наиболее надежным способом проверки является получение информации из ФНС или ПФР об отчислениях заемщика. Если доход поступает от крупного надежного предприятия, банки часто ограничиваются устным подтверждением от работодателя.

Звонок работодателю

Работники банка звонят на предприятие, чтобы убедиться в получении необходимого дохода для ипотеки заявителем, а также в том, что он действительно работает в организации. Позаботьтесь о том, чтобы ваши коллеги предоставили исчерпывающую информацию. В зависимости от размера предприятия, внутреннего распорядка могут возникнуть препятствия со стороны отдела кадров, службы безопасности, секретаря и прочих подразделений:

- нет согласия на разглашение персональных данных работника по телефону;

- коллега не помнит вашего имени, занят работой и не собирается уточнять информацию, ограничивается ответом может быть, не знаю и пр.

Рекомендуемая статья: Ипотека семьям с 2 детьми в 2021 году

Проверка информации через ПФР

Оформление заявки на кредит сопровождается подписанием согласия на обработку персональных данных с привлечением третьих лиц. Госбанки в таком случае пишут или имеют в виду взаимодействие с ПФР. Цифры в 2-НДФЛ легко сопоставить с пенсионными отчислениями.

Электронные выписки

Заемщика могут попросить прислать в электронном виде:

- выписку из ПФР — клиент сам делает запрос из личного кабинета госуслуг, но адрес электронной почты для доставки указывает не свой, а банка;

- декларацию 2-НДФЛ из личного кабинета налоговой службы – на документе стоит усиленная электронная подпись, которая позволяет установить подлинность.

Информация в свободном доступе

Общие сведения о деятельности юридических лиц и индивидуальных предпринимателей имеются на сайте ФНС. Достаточно сформировать выписку из реестра юрлиц или ИП (ЕГРЮЛ/ЕГРИП). Для этого нужно ввести ИНН в соответствующую форму запроса.

Платные ресурсы

Дополнительно банки используют статистические сервисы для оценки истории и надежности юридических лиц и ИП, например, СПАРК.

Что включает в себя доход, чем подтверждается

Банки учитывают постоянные доходы для получения ипотеки, среди которых:

- зарплата;

- пенсия;

- прибыль от предпринимательской деятельности;

- доход от вкладов, ценных бумаг;

- доход от сдачи имущества в аренду;

- прочие регулярные поступления.

Документы, которые заявитель предоставляет в подтверждение заявленного дохода:

- – наиболее предпочтительная форма, свидетельствует об официальном заработке, а также об определенном уровне стабильности работодателя;

- справка о доходах по форме банка – документ содержит информацию, необходимую для оценки платежеспособности заявителя, заверяется печатью организации и подписью руководителя или главного бухгалтера;

- справка от работодателя по его форме – выдается, если по каким-то причинам не получается заполнить по образцу банка (не достаточно информации, бюрократические сложности и пр.), заверяется подписью руководителя или бухгалтера и печатью;

- справка из пенсионного органа о размере пенсии;

- – при самостоятельной отчетности о доходах (от сдачи имущества в аренду, от оказания услуг и прочей деятельности, за которую перед налоговой службой необходимо отчитаться самостоятельно по закону);

- договоры, гарантирующие поступление доходов;

- выписки по банковским счетам.

Важно знать: Срок действия справок для ипотеки

Ипотека по справке банка

Требования банка: к недвижимости и к заемщику

Требования банка к недвижимости будут определяться в зависимости от типа приобретаемого объекта. Для новостроек Сбербанк установил следующие обязательные условия:

- Купить готовое или строящееся жилье, можно только у застройщика, который является партнером банка (со списком всех партнеров можно ознакомиться на официальном сайте финансовой организации).

- Если квартира приобретается еще в неготовом объекте, то срок окончания строительства ничем не ограничивается.

- Оформление ипотеки на строящиеся апартаменты также разрешено.

- Минимальная сумма займа как на готовое, так и на строящееся жилье должна быть не менее 300 000 рублей.

- Максимальная сумма ипотеки не должна превышать 85% от оценочной стоимости иного объекта недвижимости, который будет предоставлен в качестве залога или не более 85% от стоимости, которая будет указана в договоре купли-продажи.

- Объект можно приобрести на любой территории РФ.

Что касается готового имущества (вторичного жилья), то оно должно соответствовать следующим требованиям:

- Если приобретается не вся квартира, а только комната в ней, то в договоре купли-продажи должна быть указана именно комната, а не доля квартиры.

- Вторичное жилье должно иметь комфортные условия, соответствующие нормам проживания (хорошо отапливаться, снабжаться электричеством и иметь канализацию).

- Если квартира приобретается на последнем этаже в доме, то его крыша должна иметь безопасное состояние.

- Дом, в котором приобретается квартира, не должен быть признан аварийным или участвовать в программе под снос.

Основной список требований к приобретаемому жилью будет зависеть от программы кредитования, которую выберет клиент. Например, по программе «Молодая семья» можно приобрести только квартиру в новостройке и т. д.

Что касается заемщика, то Сбербанк выдвигает к нему самые классические требования, которые используются в основном всеми официальными финансовыми организациями России:

- возраст на момент оформления ипотеки — не менее 21 года;

- возраст на момент внесения последнего платежа — не более 75 лет;

- гражданство РФ и наличие постоянной регистрации;

- стаж работы на текущем месте работы должен составлять от 6 месяцев и более;

- общий трудовой стаж должен быть не менее 12 месяцев;

- привлечение созаемщиков обязательно, но не более 3-х человек;

- супруг(а) заемщика обязательно должен быть одним из созаемщиков (при условии, что он(а) имеет гражданство РФ);

- возраст и доход всех предоставленных созаемщиков будет также учитываться и играть одну из основных ролей при принятии решения об одобрении (кроме супруга(и));

- наличие положительной кредитной истории — обязательно.

СПРАВКА! Если у клиента есть хотя бы один просроченный платеж, даже закрытый, то шансы на получение одобрения резко снижаются.

Расчеты по ипотеке – на официальном сайте Сбербанка

Чтобы облегчить свой выбор и произвести расчеты в домашних условиях, Сбербанк подготовил для своих клиентов специальный онлайн-калькулятор. Чтобы им воспользоваться, необходимо выполнить следующие действия:

Также на этой же странице можно воспользоваться формой для подачи онлайн-заявки.

Нюансы и возможные проблемы

Каждый заемщик должен знать, что при оформлении любой ипотеки Сбербанк будет максимально стараться себя оградить от риска невыплат, поэтому абсолютно каждому заемщику будет предложено оформить страхование жизни и смерти. В отличие от страхования недвижимости, данный критерий является необязательным, но для тех, кто будет отказываться от такой услуги, процентная ставка будет увеличена на 1%.

Финансовая организация постоянно предлагает различные способы, с помощью которых можно снизить процентную ставку, отслеживать такую информацию необходимо на официальном сайте банка (например, если заемщик является зарплатным клиентом банка).

Также при выборе созаемщика (помимо супруга(и)) необходимо учитывать то, что его возраст и размер дохода будут играть очень важную роль. Например, если выбранный созаемщик старше 40 лет, то ипотеку нельзя уже будет оформить на 30 лет, а максимально возможный срок кредитования составит 20 лет.

Ипотека для покупки жилья: плюсы и минусы

Ипотечный кредит – это наиболее распространенный вариант для покупки недвижимости в России. Цены на жилье растут с каждым годом, а доходы граждан не всегда поспевают за ними. Даже накопить на первоначальный взнос – это уже серьезная задача, с которой не все могут справиться.

Покупка квартиры или дома в кредит логична в том случае, если у вас есть стабильная работа, семья, дети и желание остепениться. Наличие квартиры дает человеку определенный социальный статус, в нашей стране не принято в зрелом возрасте жить на съемном жилье.

Более того, чем старше становится человек, тем меньше пространства для маневра у него становится. Работа становится постоянной, жизнь стабильной, условия для детей более требовательные. Уже нет смысла менять районы и города, появляются определенные предпочтения и желание стабильности, которое дает только своя квартира или дом.

Преимущества и недостатки ипотечных кредитов:

| Достоинства | Недостатки |

|---|---|

|

|

Основным плюсом здесь является стабильность: у вас есть уверенность в завтрашнем дне, у вас есть где жить с семьей и ребенком, вы можете на свой вкус обустроить свое жилье, прописаться в нем и жить там самостоятельно, либо использовать для получения заработка. Если речь идет о столице, то там правильно выбранная недвижимость станет выгодным объектом инвестирования.

С другой стороны, наличие ипотеки – это всегда про необходимость вести стабильную и размеренную жизнь, держаться за свою работу и планировать бюджет так, чтобы вы могли выплачивать взносы еще очень долгое время. И нужно быть сразу готовым к тому, что переплата будет очень существенной, и снизить ее можно будет только при досрочном погашении или участии в госпрограммах.

Процентные ставки по льготной ипотеке

Льготная процентная ставка 6,5% будет действовать на протяжении всего времени погашения. Получить ипотеку можно на срок до 30 лет. Изначально, предполагалась возможность выделения до 3,5 млн. руб. по регионам и до 8 в Москве и Санкт-Петербурге на приобретение жилья в новостройках.

После оценки эффективности принятых мер, было решено увеличить сумму доступного кредита до 6 млн. по регионам и до 12 по Москве и Санкт-Петербургу. Также был снижен объем первоначального взноса. Если раньше он составлял 20% то теперь равен 15%. Основной для запуска программы выступила необходимость поддержки застройщиков в кризисный период.

Как быть если официальная зарплата маленькая

В идеале для ипотеки должна быть белая зарплата. Что делать, если она низкая? Есть разные способы документально подтвердить платежеспособность, заемщик выбирает в зависимости от своей ситуации.

Привлечение созаемщика/созаемщиков – самый надежный выход, если есть близкие с достаточным заработком, и если они согласны на сделку. Распространенным вариантом является учет дохода семьи для получения ипотеки.

Способы как увеличить зарплату на бумаге

Вы можете заранее подготовить момент для обращения за кредитом. Банк учитывает доход за 6-12 месяцев. При доверительных отношениях в коллективе на работе можно попросить содействия руководства в получении справки с повышенным показателем заработка.

Подходящие варианты:

- 2 отпуска с небольшим промежутком и выплатами;

- получение премии в счет будущих достижений, а если повезет, то за уже достигнутые;

- работа в выходные с двойной оплатой;

- просьба серую часть зарплаты выплачивать официально – вероятно, окончательная сумма зарплаты на руки будет снижена, необходимо учесть!

Рекомендуемая статья: Семейная военная ипотека в 2021 – условия и банки

Возможность поработать сверхурочно и заработать красивую справку о зарплате значительно доступнее, чем возможность получить повышение. Сообщите непосредственному руководителю, главному бухгалтеру, кадровику, что у вас для ипотеки должна быть официальная зарплата выше существующего уровня. У многих получается найти выход.

От чего зависит размер ставки

Ипотека является долгосрочным долговым обязательством. Помимо основной суммы задолженности, плательщик обязуется погасить и набегающие проценты определяемые ставкой установленной банком. Минимальная ставка по ипотеке поможет значительно сократить размер итоговых выплат для получателя.

На практике, процент рассчитывается исходя из ряда параметров. Важнейшими из них, являются следующие:

- Кредитная история заемщика – отсутствие непогашенных задолженностей или их наличие во многом повлияет не только на размер начисляемого процента, но и в целом на одобрение при выдаче займа;

- Объем первоначального платежа – чем больше данная сумма, тем ниже процент;

- Период, на который выдается денежная сумма – чем быстрее заемщик обязуется рассчитаться, тем ниже ставка.

Самый низкий процент по ипотеке в современных условиях колеблется на уровне 4,5-5% годовых по программе «Ипотека для семей с детьми с господдержкой». Верхняя планка может доходить до 15% и более. Точный расчет производится в каждом конкретном случае, исходя из данных заявителя.

Закон о введении ипотеки под 6.5%

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>g class=»wp-image-143 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg» alt=»» width=»328″ height=»241″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg 640w, https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto-300×221.jpg 300w» sizes=»(max-width: 328px) 100vw, 328px»>Основным нормативно-правовым актом регламентирующим вопрос оформления президентской ипотеки под 6.5 процентов стало Постановление Правительства №566 от 23 апреля 2020 года. Нормативно-правовой акт подписал Михаил Мишустин. Соответствующую программу утвердили по поручению президента Владимира Путина. С её помощью планируется снизить финансовую нагрузку на граждан, решивших взять ипотеку в период пандемии, а также обеспечить приток дополнительных средств в строительную отрасль.

Предполагается, что для реализации программы президентской ипотеки из-за коронавируса потребуется порядка 6 млрд руб. При этом общая сумма кредитов, по которым будет выполнено возмещение недополученных доходов, составит до 740 млрд руб включительно. Согласно подсчетам, реализация программы обеспечит выдачу до 250 тыс. новых жилищных займов.

Сельская ипотека (2,7 %)

Преимущества программы

Условия кредитования

- Выдача кредита по программе “Сельская ипотека” возможна в срок до 31 декабря 2022 года включительно;

- Валюта кредита: рубли РФ;

- Срок кредита: от 1 года до 25 лет;

- Минимальная сумма: 300 000 рублей;

- Максимальная сумма: до 3 000 000 рублей – для объектов расположенных на сельских территориях за исключением Ленинградской области, Ямало-Ненецкого автономного округа и субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, 5 000 000 рублей – для Ленинградской области, ЯНАО и Дальневосточного федерального округа;

- Комиссия за выдачу: не взимается;

- Первоначальный взнос: от 15 % (от 50 % – для клиентов, которые не подтвердили доход и трудовую занятость);

-

Обеспечение по кредиту:

- залог кредитуемого объекта;

- на период до оформления в залог кредитуемой недвижимости требуется оформление залога имущественных прав.

- Страхование: обязательное страхование передаваемого в залог имущества от риска утраты, повреждения в пользу Банка на весь срок ипотеки.

Процентные ставки

- 2,7 % годовых;

- надбавка 0,3 % годовых – за отказ от использования “Сервиса электронная регистрация).

Документы на ипотеку

-

Без подтверждения трудовой занятости и дохода:

- заявление – анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ на выбор: военный билет, заграничный паспорт, водительское удостоверение, страховое свидетельство обязательного пенсионного страхования.

-

При подтверждении дохода и трудовой занятости:

- заявление – анкета на ипотечный кредит;

- паспорт заемщика и созаемщика с отметкой о регистрации;

- документы, подтверждающие финансовое состояние и трудовую занятость;

- СНИЛС и ИНН заемщика и созаемщика;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

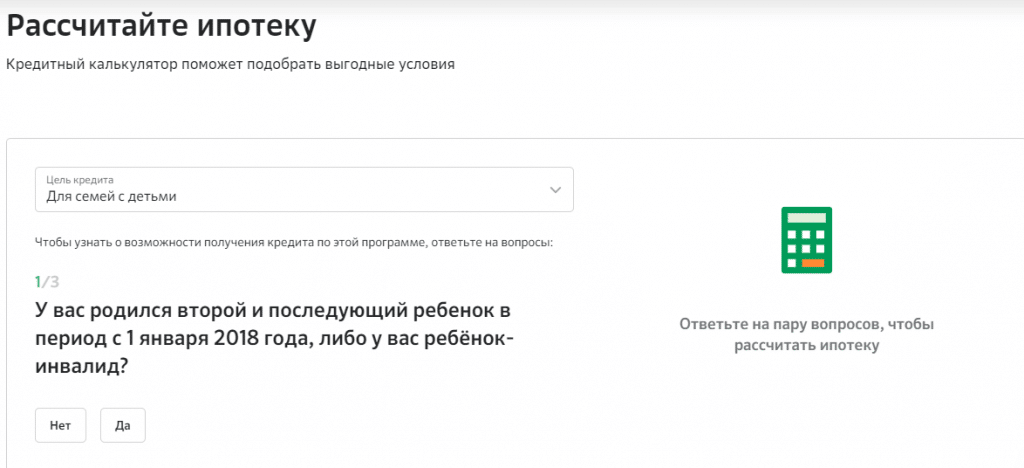

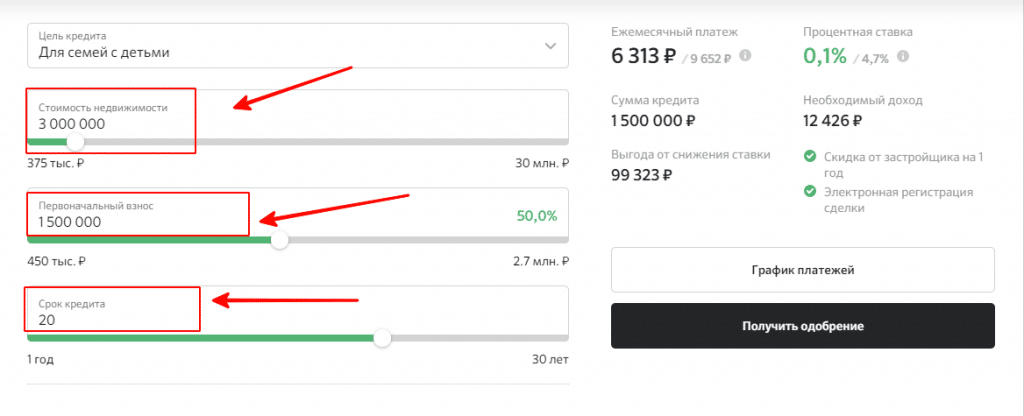

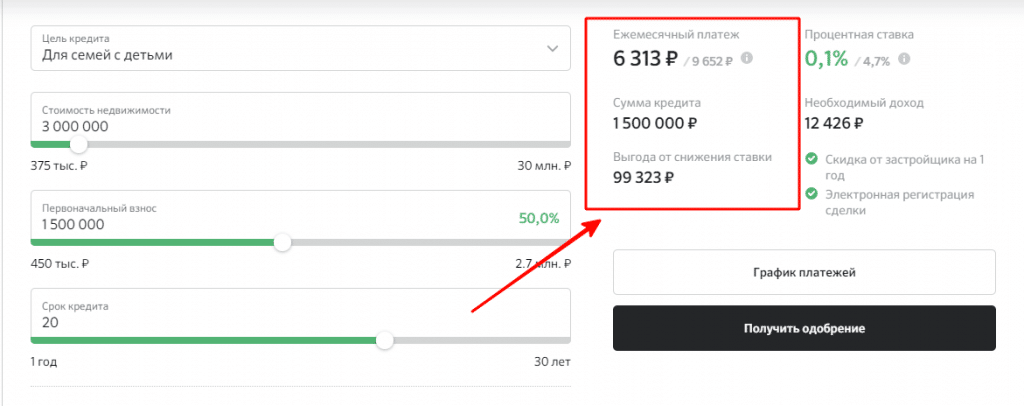

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Рефинансирование ипотеки (от 7,9 %)

Преимущества ипотеки на рефинансирование

Условия кредитования

- Какие кредиты можно рефинансировать: можно рефинансировать ипотечный кредит на новостройку или вторичное жилье, оформленный в другом банке. Так же, разрешается рефинансировать ипотеку + любой другой кредит в стороннем банке (например: потребительский кредит, автокредит, задолженность по кредитной карте);

- Валюта кредита: рубли РФ;

- Срок кредита: от 12 месяцев до 30 лет;

- Минимальная сумма: 300 000 рублей;

- Максимальная сумма: до 7 000 000 рублей – для Москвы и МО, 5 000 000 рублей – для других регионов;

- Комиссия за выдачу: не взимается;

- Страхование: добровольное страхование жизни и здоровья заемщика.

Как получить кредит?

- Оформите заявление на рефинансирование на сайте domclick.ru;

- Если заявка будет одобрена, то Сбербанк переведет деньги на указанные счета для погашения действующих кредитов в сторонних банках;

- Вы погашается в Сбербанке один кредит вместо нескольких, и экономите на платежах.

Требуемые документы

- Заявление-анкета заемщика и созаемщика;

- Паспорт заемщика и созаемщика с отметкой о регистрации;

- Документы, которые смогут подтвердить финансовое состояние и трудовую занятость заемщика;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- По каждому рефинансируемому кредиту должны быть предоставлены следующие сведения:

- номер кредитного договора;

- дата заключения кредитного договора;

- срок действия кредитного договора (срок возврата кредита);

- процентная ставка, в которой был выдан кредит;

- сумма и валюта кредита;

- сумма ежемесячного платежа;

- платежные реквизиты первичного кредитора.

Требования к рефинансируемым кредитам

- Отсутствие текущих задолженностей;

- Своевременное погашение кредитов в последние 12 месяцев;

- Срок действия рефинансируемого кредита на момент обращения в Сбербанк – не менее 180 дней с момента заключения кредитного договора;

- Период времени до окончания кредитного договора – не менее 90 календарных дней;

- Отсутствие реструктуризации по рефинансируемым кредитам.