Порядок оформления первичной бухгалтерской документации

Содержание:

- Документы по заработной плате

- Перечень унифицированных форм

- Статусы оформления первичных документов

- Что такое первичная документация в бухгалтерии

- Первичные документы: «заменить нельзя исправить»

- Виды регистров бухгалтерского учета

- Учебно-методические материалы

- Классификация

- Оформление первички

- Программа семинара

- Формы и виды первичной документации

Документы по заработной плате

Основные документы, служащие основанием для расчета оплаты труда, перечислены ниже:

- Документы фактического учета рабочего времени и норм выработки при сдельной оплате труда – табели, наряды, ведомости учета выполненных работ, акты выполненных работ и т.п.

- Документы, определяющие размер оплаты труда – трудовые договоры, штатное расписание, положения и/или приказы о премированиях и поощрениях, положение об оплате труда.

-

Больничный лист – законодательно утвержденный бланк, также имеет первостепенное значение при возмещении расходов в ФСС.

- Справка-расчет о предоставлении отпуска.

- Справка-расчет при увольнении.

- Расчетно-платежная ведомость – это документ, показывающий суммы начисления и выплат заработной платы. Эта ведомость необходима, когда вознаграждение сотрудникам выдается наличными.

- Расчетная ведомость – если работники получают зарплату на банковские счета, то документы Т-49 и Т-53 не создаются, оформляется только ведомость по форме Т-51.

- Платежная ведомость – она нужна, если выдача денежных средств сотрудникам осуществляется наличным расчетом. В конце документа подсчитывается итоговая сумма выплаченной зарплаты, на которую делается расходный кассовый ордер.

- Исполнительные листы, соглашения об уплате алиментов и другие судебные документы – являются источником для обязательных удержаний из заработной платы.

- Приказы на удержание сумм материального ущерба или другие типы удержаний (средства, выданные под отчет, счетные ошибки и т.п.) – издаются в случае необходимости, работник должен расписаться в бланке за ознакомление. Основаниями для издания приказа могут быть акты инвентаризации, объяснительные. Если произошла счетная ошибка, основанием может служить служебная записка специалиста, который ее допустил.

- Заявления сотрудника на удержание – оформляются на имя руководителя или главного бухгалтера, в нем должен быть изложен порядок удержания, сумма и реквизиты для перечисления. Примеры – благотворительность, взносы в профсоюзы, дополнительное пенсионное страхование и т.п.

Перечень унифицированных форм

В таблице приведены перечень первичной документации, наиболее часто применяемой в деятельности коммерческой организации, и реквизиты бланков, утвержденных Госкомстатом. Организация может сама решить, использовать именно этот бланк, доработать его, включив только те данные, которые необходимы, или разработать собственный.

| Раздел учета | Документ | Унифицированная форма |

|---|---|---|

| Учет кадров | Приказ о приеме на работу | Т-1 |

| Личная карточка | Т-2 | |

| Штатное расписание | Т-3 | |

| Приказ о переводе | Т-5 | |

| Приказ о предоставлении отпуска | Т-6 | |

| Приказ об увольнении | Т-8 | |

| Учет рабочего времени и оплата труда | Табель учета рабочего времени | Т-12, Т-13 |

| Расчетная ведомость | Т-51 | |

| Платежная ведомость | Т-53 | |

| Кассовые операции | Расходный кассовый ордер | КО-1 |

| Приходный кассовый ордер | КО-2 | |

| Авансовый отчет | АО-1 | |

| Банковские операции | Платежное поручение | 0401060 |

| Инкассовое поручение | 0401071 | |

| Платежное требование | 0401061 | |

| Платежный ордер | 0401066 | |

| Учет ТМЦ и торговых операций | Товарная накладная | ТОРГ-12 |

| Доверенность | М-2 | |

| Приходный ордер | М-4 | |

| Требование-накладная | М-11 | |

| Накладная на отпуск материалов на сторону | М-15 | |

| Учет основных средств | Акт о приеме-передаче объекта основных средств | ОС-1 |

| Акт о списании основного средства | ОС-4 | |

| Инвентарная карточка | ОС-6 |

Статусы оформления первичных документов

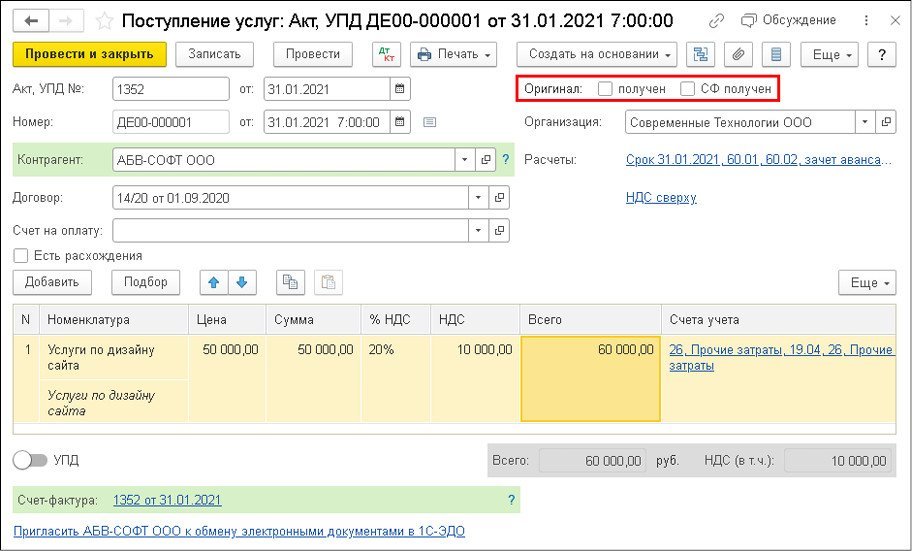

Чтобы проконтролировать наличие оригиналов первичных документов, а также счетов-фактур, полученных от поставщиков, в «1С:Бухгалтерии 8» редакции 3.0 в стандартных документах поступления (раздел Покупки) предусмотрена группа реквизитов Оригинал (рис. 1).

Рис. 1. Контроль полученных оригиналов входящих документов

При получении оригинала первичного документа, оформленного с учетом требований Закона № 402-ФЗ, следует установить флаг получен, а при поступлении оригинала счета-фактуры — флаг СФ получен. При получении УПД доступен только флаг получен.

Изменять статусы получения оригиналов первичных документов и оригиналов счетов-фактур можно не только из форм документов поступления, но и из списка. Для этого в списке документов поступления (документов поступления дополнительных расходов) следует выделить один или несколько документов и изменить статус их подписания по кнопке Оригинал, выбрав одну из команд:

-

Оригинал получен;

-

Оригинал не получен;

-

СФ оригинал получен;

-

СФ оригинал не получен;

-

Все оригиналы получены.

Эта возможность особенно актуальна для документов, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.76.67.

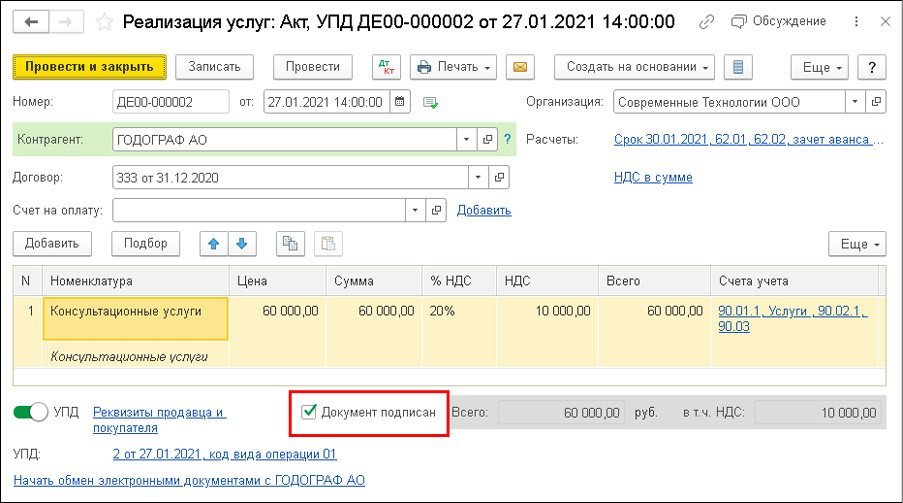

Проконтролировать подписание покупателями (заказчиками) документов реализации позволяет флаг Документ подписан, установленный в форме документа Реализация (акт, накладная, УПД) (раздел Продажи). Если в учетной системе продавца (исполнителя) регистрируется документ реализации, оформленный с обеих сторон, то флаг Документ подписан должен быть включен (рис. 2). Если же документ реализации регистрируется продавцом (исполнителем), не будучи при этом подписанным со стороны контрагента, то флаг Документ подписан включать не следует.

Рис. 2. Контроль подписания документа реализации

Как только бухгалтерская служба получит оригинал документа, подписанного контрагентом, в соответствующем документе учетной системы необходимо установить флаг Документ подписан.

Управлять реквизитом Подписан можно не только из формы документа реализации, но также из списка документов реализации. Можно выделить сразу несколько документов в списке и изменить статус их подписания по команде Подписан — Документ подписан. Это особенно актуально для документов реализации, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

О том, как в программе «1С:Бухгалтерия 8» редакции 3.0 организован аналитический учет расчетов с контрагентами, см. статью «Расчеты с контрагентами в «1С:Бухгалтерии 8».

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Первичные документы: «заменить нельзя исправить»

В Письме от 23.10.2017 № 03-03-10/69280 Минфин отметил, что Законом № 402-ФЗ не предусмотрена полная замена ранее принятого к бухгалтерскому учету первичного учетного документа новым, корректным документом в случае обнаружения ошибок в первичном документе. Впрочем, запрета на подобные действия тоже нет. Кстати, в Налоговом кодексе также нет запрета на внесение недостающих сведений в первичные документы и их исправление путем полной замены на новые документы с теми же реквизитами в соответствии с требованиями законодательства

На данный нюанс АС ПО обратил внимание в Постановлении от 24.05.2017 № Ф06-20469/2017 по делу № А72-5811/2016

Арбитры считают возможной подобную замену. Так, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон (в данном случае речь идет о Законе № 129-ФЗ) не исключает права субъекта и его контрагентов вносить исправления в первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает субъекту устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности понесенных расходов.

Таким образом, если не замена, то корректировка и внесение исправлений в «первичку» – возможны. Подобное право субъектов закреплено в п. 7 ст. 9 Закона № 402-ФЗ. Этой же нормой оговорено, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Вместе с тем механизм внесения исправлений в первичные документы в п. 7 ст. 9 Закона № 402-ФЗ прописан нечетко (что в итоге и стало поводом для споров о порядке исправления «первички»), в нем установлены лишь минимальные требования к содержанию исправленного первичного документа. По сути, в данном пункте изложены основные правила корректурного способа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете (далее – Положение) – исправления нужно сопроводить указанием даты их внесения и сведений о лице, сделавшем их.

Между тем отсутствие в Законе № 402-ФЗ детализированного порядка внесения исправлений в первичные учетные документы позволяет субъектам разработать такие правила самостоятельно и закрепить их в учетной политике. На практике распространены два способа внесения исправлений в «первичку».

* Данный способ, предусмотренный разд. 4 Положения, применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например «1С»). В последнем случае, несмотря на электронный метод создания документа, он таковым, по сути, не является, поскольку в документообороте субъекта используется как обычный бумажный.

** Этот метод не следует применять при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра. Одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см., например, Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014). Неудобен он и при внесении в документ нескольких исправлений – в этом случае документ становится нечитаемым.

* Названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур. Название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013-КпР «Внесение исправлений в первичные документы». Правда, по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в этом случае правильнее говорить о новом (исправленном) документе. Фактически при данном методе составляется новый первичный документ взамен неправильного.

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Учебно-методические материалы

Все слушатели образовательных мероприятий ИРСОТ дополнительно обеспечиваются учебно-методическими материалами

в

электронном виде.

Материалы размещаются в электронном виде на учебном портале АНО ДПО ИРСОТ. Перечень материалов определяется

экспертами ИРСОТ и лекторско-преподавательским составом и может включать в себя:

- презентации к выступлениям;

- нормативно-правовые документы;

- материалы судебной практики;

- статьи экспертов по теме;

- дополнительные материалы базового уровня для самостоятельного изучения (для слушателей программ

продолжительностью 72 часа и более).

Для просмотра материалов вам необходимо указать пароль, выданный сразу после оплаты и подтверждения

регистрации

на мероприятии.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Классификация

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Оформление первички

Документальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки

Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению

В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено.

Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных.

Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета.

Программа семинара

Последние изменения в правилах оформления и ведения первичной документации в 2021 году

Первичные документы в учете: общие правила работы

Требования к первичной документации

Порядок ведения первичной документации

Новые форматы представления первичных документов для целей налогового учета

Что важно знать о подписи и печати: электронная усиленная квалифицированная подпись; приказ о праве подписи, передача права подписи на основании приказа и доверенности; печать на документах (когда нужна, а когда нет)

Новые требования к исправлению «первички» и УПД. Какие ошибки и неточности в «первичке» можно не исправлять

Восстановление и дооформление первичных документов

Несвоевременное получение документов, некомплектные документы: как выйти из затруднения

Электронные первичные документы, электронные счета-фактуры и электронные УПД: новые требования в 2020 году, сложные ситуации при оформлении и регистрации

Первичные документы для бухгалтерского учета и работа с ними: проблемные ситуации

Бланки строгой отчетности: изготовление, утверждение, учет

Требования ЦБ РФ к кассовой «первичке»: каких претензий ждать от проверяющих и как защитить «кассу» от штрафов

Первичные документы для учета ГСМ (талоны, топливные карты, путевые листы)

«Первичка» по учету транспортных операций (транспортная накладная, акт на оказание транспортных услуг, экспедиторская расписка)

Документооборот на складе: состав и виды документов, оптимизация документопотоков

Каким первичным документом нужно оформлять передачу ОС в ремонт

Документы для оформления готовой продукции: на что обратить внимание

«Первичка» в строительстве: особенности оформления, сложные случаи

Документооборот между головной организацией и обособленным подразделением

Условные единицы в первичном документе

Первичные документы для налогового учета и работа с ними

Счета-фактуры

Требования налоговых органов к первичным документам

Как подтвердить экономическую целесообразность расходов (по материалам судебной практики)

Сомнительные поставщики

Какими документами подтвердить реальность хозяйственных операций

Какими документами можно подтвердить задолженность контрагента

Что делать, если документы оформлены правильно, но налоговый орган не признает расходы

Оказание услуг: как быть, если формально вся «первичка» в наличии, но при этом проверяющие не находят документального подтверждения факта оказания услуг, их состава и обоснованности

Первичные документы, служащие документальным оправданием отдельных видов договоров (подряд, консультационные услуги, маркетинговые исследования, аренда и пр.)

Отдельные сложные и спорные ситуации при работе с «первичкой»

НДС-документооборот: новое в оформлении авансовых, корректировочных счетов-фактур. Могут ли даты товарной накладной и счета-фактуры не совпадать

Арбитражная практика по спорам в связи с претензиями налоговых органов к первичным документам

Новое о контроле первичной документации в 2021 году

Контрольные мероприятия налоговых органов: последние новации

Что ищут налоговые и правоохранительные органы, изучая «первичку»

Проблемы с «первичкой» из-за контрагентов и как их решать

Практика применения ст. 54.1 НК РФ: как инспекторы доказывают наличие в действиях налогоплательщика умысла с целью получения им необоснованной налоговой выгоды

Налоговые вычеты по НДС: опасная практика. Случаи принятия НДС к вычету без счета-фактуры

ФНС против посредников, субподрядчиков и субарендаторов: в каких случаях суды поддерживают позиции налоговых органов

В каких случаях первичные документы могут стать основанием для возбуждения уголовного дела в отношении должностных лиц организации за неуплату налогов

Организационно-технические аспекты работы с «первичкой»

Как сократить количество документов в бухгалтерии без ущерба для учета

Какие документы обязательны, а без каких можно обойтись

Что такое инструкция для подотчетных лиц и как ее составить

Хранение первичной документации: новые (с 2021 года) требования к срокам хранения и уничтожения документов, организация хранения, ответственность. Уничтожение документов с истекшими сроками хранения по акту

Ответы на вопросы, практические рекомендации

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?