О сроках выставления счетов-фактур операторами связи

Содержание:

- Вопрос – ответ по теме

- За прошлый год

- Особенности заполнения образца счета-фактуры на аванс

- Нюансы порядка выставления счет-фактуры

- Электронный вид документа

- По какой форме выставляются счета-фактуры

- Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

- Исправление ошибок в счетах-фактурах

- Ликвидация организаций всех форм собственности, фирм, предприятий

- Срок хранения электронных счетов-фактур

- Ответственность за нарушение сроков выставления счет-фактуры

- PRO сроки выписки счетов-фактур

- Если аванс и отгрузка произошли в одном квартале

- Ставка и сумма налогообложения

- Общие положения

- Кто выставляет счет-фактуру покупатель или продавец

- Ответственность за нарушение сроков выставления счет-фактуры

Вопрос – ответ по теме

Вопрос: 22.08.16 АО «Семафор» отгрузил покупателю партию светового оборудования. Сумма предоплаты от покупателя не поступала. «Семафор» выписал покупателю счет-фактуру, датированный 22.08.16? Допущено ли нарушение сроков выписки счета со стороны «Семафора»?

Ответ: Нет, какие-либо нарушения в данном случае отсутствуют. В НК РФ даны разъяснения, согласно которым допускается выписка счета в день отгрузки товара.

Вопрос: ИП Голованов реализует кондиционеры и оказывает услуги по их установке, монтажу и обслуживанию. В марте 2016 Голованов установил кондиционеры в офис ООО «Передовик». Может ли Голованов выставить единый счет на стоимость кондиционера и оказанных услуг?

Ответ: Да, так как поставка товара и услуги оказаны одному контрагенту, Голованов может выписать единый счет, соблюдая при этом сроки его выставления.

Вопрос: 18.08.16 «Сатурн» отгрузил покупателю товары, часть из которых освобождена от НДС. Каким образом «Сатурну» необходимо оформить счет и в какой срок?

Ответ: «Сатурн» может выставить единый счет на всю поставку. При этом сумму НДС и ставку налога нужно выделить отдельно по каждой позиции. Документ должен быть выписан не позднее 23.08.16.

За прошлый год

При обнаружении в счетах-фактурах за прошлый год серьезных ошибок, которые могут повлечь за собой серьезные проблемы с налоговой, необходимо произвести их срочную корректировку.

К таким серьезным ошибкам относятся:

- неверная общая стоимость услуг либо товаров, указанная так по причине технической либо арифметической ошибки;

- недостоверное указание в счете адресов продавца и/или покупателя, их паспортных данных и ИНН;

- неверное наименование реализованных услуг или товаров;

- неправильно указанная налоговая ставка либо сумма НДС.

При этом не являются серьезными нарушениями ошибки в дате оформления документа и в его порядковом номере. Также стоит знать, что если исправления вносятся в счет, на который ранее составлялись корректировочные счета-фактуры, то исправленный документ создается без их учета.

После того, как исправительный счет составлен, его необходимо заново отметить в книге продаж/покупок ( в чем заключается разница между исправительным и корректировочным счетами-фактурами узнаете тут).

Правда, эти сведения вносятся не в самой книге, а в специальном добавочном листе, вкладываемом за тот период, за который вносятся эти изменения. В этом листе производятся две записи: со знаком минус (об аннулировании начального счета-фактуры) и со знаком плюс (по новому исправленному счету).

- Скачать бланк добавочного листа книги покупок и продаж

- Скачать образец добавочного листа книги покупок и продаж

Покупатель, в свою очередь, указывает данные о первоначальном счете в таком же вкладном листе, а вот сведения о исправленном счете вписывает в общем порядке согласно дате его поступления.

Как правильно заполнить и провести по бухгалтерии корректировочный счет-фактуру, наши эксперты рассказывают в других полезных публикациях:

- В каком случае выставляется этот документ?

- Что такое корректировочный счет-фактура и для чего он нужен?

- Как правильно отображается в декларации по НДС?

- Как правильно сделать корректировочный счет-фактуру на уменьшение стоимости?

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- реквизиты документа, по которым составлен счет-фактура (строка 5а);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошагоую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Нюансы порядка выставления счет-фактуры

Счет-фактура может быть представлено лично, в письменном виде, либо послана, в электронном виде. Документация оформляется в специальной форме, которая регламентирована законодательством. Порядок и регламент предоставления документов посредствам электронной сети указаны в специальном параграфе закона и прописаны на сайте Министерства финансов.

Документы можно оформлять в электронном виде, исключительно по обоюдному согласию сторон и при этом, необходимо заранее предусмотреть тот факт, что у обеих организаций должны поддерживаться одинаковые или совместимые технические программы и возможности. Это обусловлено необходимостью проверки обработки счет-фактуры, в соответствующем порядке.

Закон никак не прописывает форму соглашения на применение электронного вида документации, поэтому, в качестве условного согласия можно использовать тактику делового поведения, это может быть, к примеру, устное согласие, либо условие, прописанное в договоре

Этот совет, в качестве одного из самого важного указан на официальном ресурсе Минфина, для последующего исключения недоразумений

При этом даже такое соглашение не исключает возможность формировать счет-фактуру в письменном виде (таким образом, не потребуется дубликат или копия в письменном виде).

При оформлении счетов в электронном виде необходимо руководствоваться рекомендациями по выбору специальных операторов электронного документального оборота, перечень которых размещен на специальном портале в сети.

Электронный вид документа

На сегодня еще не повсеместно, но во многих организациях неприемлема электронная счет-фактура. Юридическая сила такого документа равна бумажному аналогу.

Он также подписывается уполномоченными лицами и оформляется в течение пяти календарных дней. Электронный вариант также подходит для вычета НДС. Хранить в таком виде следует 4 года. Регистрация происходит в книге покупок и продаж. Передача возможна только специалистом, в форме установленной налоговой инспекции.

Стоит отметить, что Правительство отдает предпочтение электронному документообороту. На сегодня полностью сформирована нормативно-правовая база, регулирующая работу электронного документооборота.

Нововведение позволит:

- Сократить финансовые расходы на отображение информации на бумаге.

- Сократить время на отправление оригиналов почтой.

- Сделать всю бухгалтерию предприятия «прозрачной» для каждого государственного органа.

https://youtube.com/watch?v=cCGXZ9NjC88

Формирование электронной счет-фактуры:

- Один экземпляр подписывается электронной подписью.

- Сохраняется в формате ФНС XML

Обмен документов между поставщиком и покупателем:

- Продавец оформляет и отправляет документ.

- Оператор, отметив у себя дату выставления, перелает его покупателю.

- Покупатель при получении ставит электронную подпись и отправляет извещение.

- Дата оформления электронной счет-фактуры считается число, когда поставщик получает извещение. В случае неполучения такового по ряду причин, поставщик обязан выставить счет-фактуру на бумажном носителе.

Таким образом, оформление счет-фактуры является обязательным условием при совершении сделки купли-продажи товара или оказании услуги. Данный документ позволяет бухгалтерии оформить налоговый вычет.

При неправильном оформлении организация потеряет значительную сумму

Поэтому к оформлению счет-фактуры следует относиться с особым вниманием

По какой форме выставляются счета-фактуры

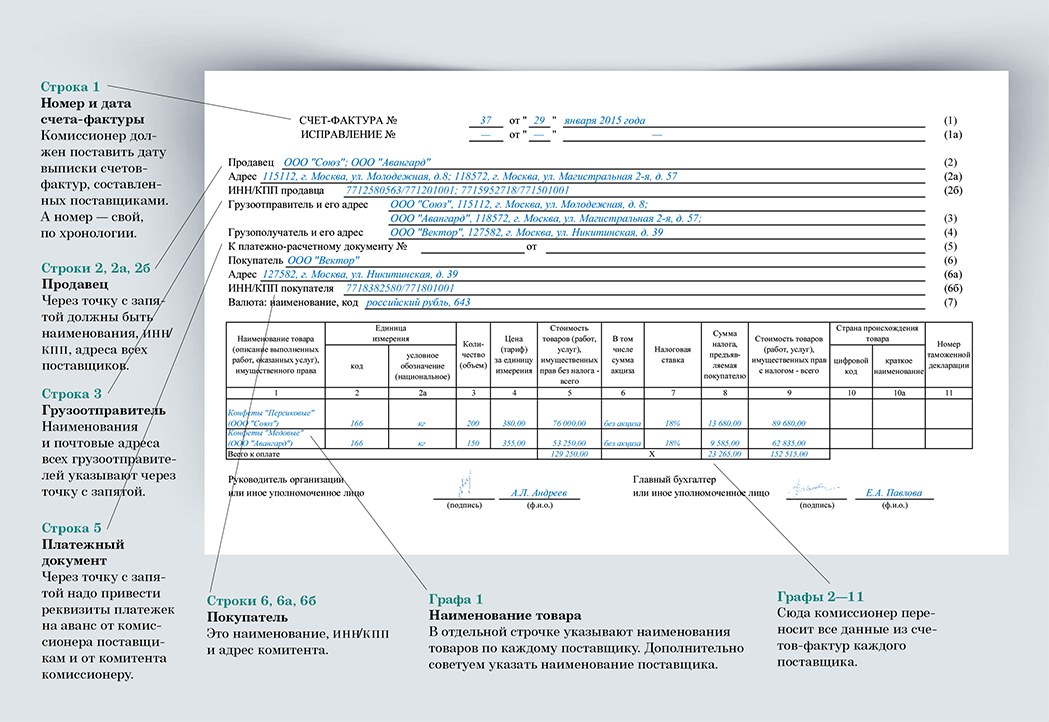

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Исправление ошибок в счетах-фактурах

Это возможно, если в счете-фактуре была обнаружена:

- ошибка в реквизитах покупателя или продавца;

- неверная налоговая ставка;

- простая опечатка.

Если счет-фактуру следует исправить, к нему следует составить новый, исправленный документ. Вне зависимости от того, когда было выставлено исправление, исправленный счет-фактуру относят к тому же налоговому периоду, в котором была проведена операция и составлен первоначальный счет. Если же счет-фактура, который был выставлен с ошибкой, не приводит к отказу в возмещении НДС, то его можно не исправлять.

Нумерация основных и корригирующих счетов-фактур в рамках одного периода ведется сквозная. Исправления на корректировочные счета-фактуры составляются точно так же, как и на первоначальные. А вот нумерация исправленных счетов в рамках одного счета всегда начинается с единицы. В журналах учета ставится запись: счет-фактура номер такой-то, исправление №1, и именно такой счет следует учитывать при начислении НДС.

Ликвидация организаций всех форм собственности, фирм, предприятий

Процедура ликвидации организации проводится для прекращения ее работы без дальнейшего перехода прав и обязанностей к иным лицам в порядке правопреемства. По завершении процесса кредиторы не обладают правом требовать исполнения обязательств от фирмы, послуживших причиной ее закрытия.

При оказании услуг по сопровождению этих процедур специалисты «Стратегия» дают профессиональные юридические советы, оказывают помощь при сборе и оформлении документов, проводят правовые экспертизы, а также регистрируют изменения в налоговых структурах. Они точно знают, что делать при ликвидации предприятия, даже в самых сложных случаях.

Срок хранения электронных счетов-фактур

Сейчас все больше коммерсантов переходит на электронный документооборот, используя в том числе и электронные счета-фактуры. Электронный счет-фактура равносилен бумажному (п. 1 ст. 169 НК), порядок его оформления регламентирован приказом Минфина России «Об утверждении порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» от 10.11.2015 № 174н.

Об особенностях электронного счета-фактуры читайте здесь.

Еще до того, как будет организовано хранение электронного счета-фактуры, т. е. уже при его оформлении, необходимо учесть, что подписан он должен быть квалифицированной электронной подписью (п. 6 ст. 169 НК РФ, письмо Минфина России от 05.05.2015 № 07-01-06/25701).

Сроки хранения электронных счетов-фактур те же, что у бумажных — 5 лет. Хранить распечатанные бумажные экземпляры электронных счетов-фактур компании не обязаны (письмо ФНС от 06.02.2014 № ГД-4-3/1984).

Нужно ли сохранять информацию, сопровождающую электронный документооборот (ЭДО) счетов-фактур? Ответ на этот вопрос читайте в готовом решении от КонсультантПлюс.Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

См. также «Как правильно хранить электронные счета-фактуры?»

Ответственность за нарушение сроков выставления счет-фактуры

Для того чтобы исключить различные проблемы и недопонимания, необходимость решать проблемы в судебном порядке обеим сторонам договора необходимо знать некоторые особенности и рекомендации по оформлению счет-фактуры.

Стоит отчетливо понимать, что законодательно нет никаких штрафов или ответственности за несоблюдение строгих сроков предоставления счета. Но эта операция является обязательной, для того чтобы покупателем была использования возможности вычета НДС.

При этом если счет, был выдан заранее, этот факт никак не отразится на выполнении вычета НДС. Документ будет считаться активным, даже если был оформлен до предоставления товара или услуги. Все подобные характеристики прописаны в налоговом законодательстве.

При ситуации, когда дата, указанная на документах предшествует моменту отгрузки, это не является ошибкой или нарушением, согласно статьям кодекса и даже в арбитражном суде не будет причиной для отказа вычета.

Штраф может быть наложен налоговой службой, в случае если счета вовсе отсутствуют, или вовремя не предоставлены, нет соответствующих занесений в регистрационную книгу.

В случае если сроки предоставления счетов будут сдвинуты по определенному налоговому периоду, тем не менее, инспекторы налоговой службы могут наложить штраф. Это может касаться ситуаций, когда документ был оформлен в конце текущего периода, а товар предоставлен в начале следующего – это чаще всего считается нарушением. В такой ситуации штраф может составлять не менее 10 000 рублей, при таком же повторном нарушении сумма штрафа будет увеличен до 30 000 рублей.

Помимо этого, некоторые «нечистые на руку» предприниматели, используют ситуацию с невыставлением счетов для того чтобы впоследствии снижению суммы налоговой базы НДС. В такой ситуации штраф будет равняться 20% от долга либо не менее 40 000 рублей. Все суммы штрафов предусмотрены и прописаны в налоговом кодексе, в специальных статьях с которыми можно ознакомиться на официальных ресурсах.

PRO сроки выписки счетов-фактур

Полезно!

Рекомендуем также ознакомиться со следующими материалами:

- «Кто обязан выписывать счета-фактуры в электронном виде (ЭСФ)»;

- «PRO заполнение электронных счетов-фактур»;

- «PRO ответственность за нарушение сроков выписки или не выписку электронного счета-фактуры».

Сроки выписки счетов-фактур в электронном виде регламентируются налоговым законодательством. В зависимости от вида операции, сроки выписки могут быть различны.

Важно отметить, что в общем случае счет-фактура не может быть выписан ранее даты совершения оборота по реализации

, так как это напрямую запрещено налоговым кодексом РК. Данное положение не распространяется на выписку счетов-фактур при реализации печатных изданий и иной продукции средств массовой информации ( ).

Сроки выписки счетов-фактур приведены в таблице.

| Операция | Срок выписки ЭСФ | Основание | Комментарий |

| Реализация товаров, услуг | 15 календарных дней | Наиболее общий случай. Эти сроки применяются, если операция не может быть классифицирована по другим основаниям. | |

| Реализация импортером товаров, ввезенных с территории ЕАЭС | не позднее 20 числа месяца, следующего за месяцем ввоза | ||

| Экспорт товаров с территории Республики Казахстан на территорию другого государства-члена Таможенного союза | 20 календарных дней | ||

| Вывоз товаров в таможенной процедуре экспорта | 20 календарных дней | Пп.2) пункта 1 статьи 413 НК РК | Экспортом является таможенная процедура, при которой товары ТС вывозятся за пределы таможенной территории ТС и предназначаются для постоянного нахождения за ее пределами. |

| Реализация периодических печатных изданий и иной продукции средства массовой информации, включая размещенные на интернет-ресурсе | 15 календарных дней

Вправе выписать до даты совершения оборота! |

||

| Реализация электроэнергии, воды, газа, системных услуг, оказываемых системным оператором, услуг связи, коммунальных услуг, железнодорожных перевозок, транспортно-экспедиционных услуг, услуг оператора вагонов (контейнеров), услуг по перевозке грузов по системе магистральных трубопроводов, услуг по предоставлению кредита (займа, микрокредита), а также облагаемых налогом на добавленную стоимость банковских операций | не позднее 20 числа следующего месяца | Пп.1) пункта 1 статьи 413 НК РК | |

| Передача имущества в финансовый лизинг в части начисленной суммы вознаграждения | не позднее 20 месяца, следующего за кварталом | Пп.3) пункта 1 статьи 413 НК РК | |

| Выписка по требованию покупателя в случаях, когда выписка счета-фактуры не требуется налоговым законодательством | В этот день или после, в течение срока исковой давности | ||

| Выписка дополнительного счета-фактуры | 15 календарных дней | ||

| Выписка исправленного счета-фактуры | В течение срока исковой давности |

В случае, если выписка ЭСФ была невозможна в установленные сроки в связи с наличием технической ошибки в системе ИС ЭСФ, налогоплательщик должен выписать счет-фактуру в бумажном виде. Затем, в течение 15 календарных дней после устранения проблемы

, счет-фактуру нужно оформить в электронной форме.

Полезно!

Как это сделать — в материале «Регистрация электронных счетов-фактур, выписанных ранее в бумажной форме».

Если аванс и отгрузка произошли в одном квартале

Многие бухгалтеры задаются вопросом целесообразности выставления авансового счета-фактуры при условии того, что отгрузка происходит в том же квартале. На сумму исчисленного налога это никак не влияет, зато порождает дополнительный и зачастую излишний документооборот.

Законодательство не содержит отдельных норм, касающихся выставления авансовых счетов-фактур при условии отгрузки в том же квартале, поэтому следуйте букве закона, то есть выставляйте такие авансовые счета-фактуры на общих основаниях.

Исходя из вышеизложенного, наиболее рациональным представляется составлять счет-фактуру, ориентируясь на дату события, наступившего первым: либо отгрузка товара (работ, услуг), либо получение аванса или подписание соглашения о корректировке стоимости или количества отгруженных товаров.

Подведем итоги в виде таблицы.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Общие положения

Порядок устанавливает процедуры документооборота между участниками электронного взаимодействия по выставлению и получению счетов-фактур в электронной форме («отгрузочных», «авансовых», исправленных, корректировочных):

-

по взаимному согласию сторон сделки (п. 1 и 4 Порядка);

-

в случаях, когда выставление электронного счета-фактуры является обязательным в соответствии с требованиями ст. 169 НК РФ, в частности при отгрузке товаров, подлежащих прослеживаемости, – НК РФ (п. 1 Порядка).

Документооборот счетов-фактур в электронной форме осуществляется по ТКС через оператора (одного или нескольких) ЭДО, в обязанность которого (которых) входит обеспечение взаимодействия продавца и покупателя при выставлении и получении электронных счетов-фактур и обмене иными документами, предусмотренными Порядком.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют документооборот по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь зашифрованный вид (п. 1 и 6 Порядка подключения к Интернету, утвержденного Указом Президента РФ от 22.05.2015 № 260). Исключением являются следующие случаи (п. 7 Порядка):

-

введение нормативными правовыми актами запрета на шифрование информации счетов-фактур в электронной форме;

-

выставление в соответствии со ст. 169 НК РФ электронных счетов-фактур, содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

-

наличие в договоре, заключенном между продавцом (покупателем) и оператором ЭДО, составившим договор с продавцом (оператором ЭДО, составившим договор с покупателем), поручения о проведении соответствующим оператором ЭДО проверки счета-фактуры в электронной форме, в том числе на соответствие формату, утвержденному на момент создания счета-фактуры в электронной форме.

Счет-фактура в электронной виде считается выставленным, если продавцу поступило соответствующее подтверждение (см. п. 15 Порядка) от заключившего с ним договор оператора ЭДО. Дата, указанная в этом подтверждении, считается датой выставления такого счета-фактуры.

Счет-фактура в электронной виде считается полученным, если покупателю поступило соответствующее подтверждение (см. п. 16 Порядка) оператора ЭДО, заключившего с ним договор. Датой получения такого счета-фактуры считается дата направления покупателю оператором ЭДО выставленного счета-фактуры продавца, указанная в подтверждении.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.