Приходный кассовый ордер: как правильно заполнить в 2018 году, скачать бланк

Содержание:

- Содержание

- Что такое приходный кассовый ордер

- Оформление приходного кассового ордера

- Как заполнять приходный кассовый ордер

- Скачать приходный кассовый ордер бесплатно

- Правила заполнения приходной кассовой документации формы №КО-1

- Правила проставления номеров в ПКО и РКО

- Нумерация страниц кассовой книги

- Что мы имеем в исходных данных

- Приходный кассовый ордер: бланк типовой формы для документооборота

- Обязательно ли нумерация кассовых документов должна быть непрерывной?

- Как должна вестись нумерация в кассовой книге с нового года

- Оформление расходного кассового ордера

- Преимущества ПКО

- Состав информации, отраженной в ПКО

Содержание

Что такое приходный кассовый ордер

Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордера

Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

Как заполнять приходный кассовый ордер

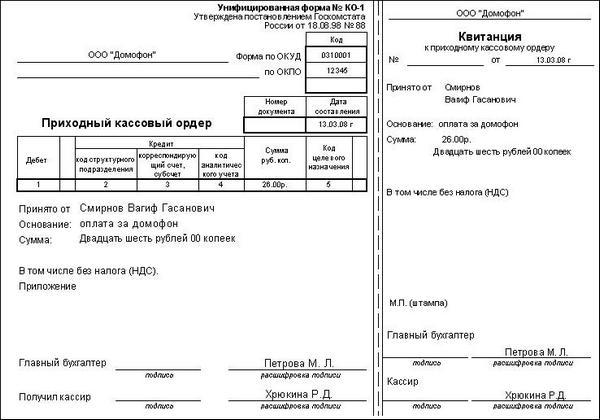

Бланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:

- в графе «Организация» указываем полное наименование организации, выдавшей приходник в соответствии с учредительными документами;

- в поле «Структурное подразделение» пишем название структурного подразделения предприятия, выдавшего ПКО (при его отсутствии в данной строке ставим прочерк);

- в графе «Номер документа» указываем порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация ПКО должна быть непрерывной);

- в строке «Дата составления» проставляем дату поступления налички в кассу арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.;

- в поле «Дебет» ставим номер бухгалтерского счета, по дебету которого приходуются наличные денежные средства (как правило, это счет 50 — «Касса») (данное поле не является обязательным);

- в графе «Кредит» указываем код структурного подразделения, на которое приходуются деньги (при его отсутствии в данной строке ставим прочерк); номер корреспондирующего счета, субсчета, по кредиту которого отражается поступление налички в кассу; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в строке «Сумма, руб. коп.» указываем поступающую в кассу денежную сумму цифрами;

- в поле «Код целевого назначения» заносим код назначения использования поступивших в кассу денежных средств (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в графе «Принято от» указываем наименование организации и ФИО лица, передающего деньги в кассу организации (в случае если денежные средства принимаются от работника сторонней организации) либо только ФИО (в случае если деньги принимаются от сотрудника организации, выписавшей ПКО);

- в строке «Основание» пишем содержание хозяйственной операции (например: оплата по договору, заем по договору, розничная выручка и т.п.);

- в графе «Сумма» указываем прописью с заглавной буквы сумму (в рублях) поступивших денежных средств в кассу предприятия, копейки пишем цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, его прочеркиваем;

- в строке «В том числе» прописываем цифрами сумму НДС, в случае если операция налогом не облагается, пишем «Без налога (НДС)»;

- в графе «Приложение» указываем реквизиты прилагаемых первичных документов (если таковые имеются).

Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

Скачать приходный кассовый ордер бесплатно

Скачать бланк приходного кассового ордера (форма № КО-1) в формате xls

Скачать образец заполнения приходного кассового ордера (ПКО) в формате xls

Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17.05.2013 г.

Правила заполнения приходной кассовой документации формы №КО-1

Для правильного заполнения приходного акта необходимо заполнить требуемые строки:

- в верхней части бланка вписать полное название предприятия (как записано в учредительных актах), которая выдает данный документ;

- ниже вносятся данные о структурном подразделении этого предприятия, которое выдает кассовый приходник. В случае если структурные отделения организации отсутствуют, в данной графе просто ставиться прочерк;

- обязательно указать номер по порядку заполняемого ордера. Такой номер берется из журнала регистрации приходной документации, где указываются все осуществляемые приходные операции;

- дата составления проставляется как в ордере, так и в журнале регистрации таких документальных актов. Нужно учесть, что число месяца и год прописываются с помощью цифр, а название месяца в буквенном выражении;

- дебет предприятия не обязателен для заполнения (ставится прочерк);

- в графе кредит прописывается индивидуальный код организации, куда уплачиваются финансовые средства. Если такая информация отсутствует, также ставится прочерк;

- в специально отведенную графу нужно внести информацию о структурном отделении, подразумевающую под собой код данного подразделения, куда будет вноситься приходная сумма;

- дальше вписываются сведения об аналитическом учете предприятия и его субсчете. Полученная в кассе финансовая сумма должна соответствовать сумме прописанной в ордере. Данная информация должна указываться в кассовом документе в цифирном выражении и буквенном. Денежная сумма, прописанная словами должна начинаться с заглавной буквы. Если после написания требуемой информации в графе остается место, то его необходимо заполнить прочерком;

- дальше нужно указать, куда пойдут полученные деньги, то есть их предназначение после оформления приходного ордера. Такая информация прописывается в виде чисел, согласно бухгалтерскому классификатору;

- также необходимыми является указание сведений о лице, который вносит в кассу наличные денежные средства;

При заполнении приходных кассовых ордеров налог на добавленную сумму не указывается, так как приходные денежные средства пошлиной не облагаются. Также любое предприятие по своему усмотрению может указывать дополнительную не обязательную для заполнения информацию в графе «приложение». Отрывная квитанция данного документа заполняется аналогично ордеру.

Правила проставления номеров в ПКО и РКО

Согласно п. 4.1 Указания для оформления кассовых операций используются ПКО по форме 0310001 и РКО по форме 0310002. Эти кассовые документы изготовляются как на бумажном носителе, так и в электронном формате (п. 4.7). В бумажном варианте ПКО и РКО заполняются исключительно на унифицированных бланках, утв. постановлением Госкомстата от 18.08.1998 № 88, — это формы КО-1 и КО-2 соответственно.

При оформлении РКО и ПКО кассир регистрирует выдаваемые кассовые документы в соответствующем журнале (форма КО-3). При регистрации проставляются номер и дата каждого документа, причем для приходных и расходных ордеров нумерация ведется раздельно в разных графах.

В том случае, если у компании есть обособленные подразделения, где проводятся кассовые операции, рекомендуется при присвоении номеров ПКО и РКО использовать еще и дополнительную букву, закрепленную за данным ОП. Об этом следует также упомянуть в учетной политике компании, прописав, какая буква будет закреплена за тем или иным подразделением при оформлении кассовых документов.

Нумерация страниц кассовой книги

Учитывают ли титульный лист кассовой книги при подсчете страниц кассовой книги, количество которых нужно указать в поле «пронумеровано та прошнуровано»?

В первую очередь отметим, что в п. 39 Положения № 148

* сказано, что

* Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148

листы кассовой книги нумеруются и прошнуровываются, опечатываются оттиском печати, при наличии ее в учреждении/на предприятии. Количество листов в кассовой книге удостоверяется подписью руководителя и главного бухгалтера учреждения/предприятия».

В то же время типовая форма кассовой книги (форма № КО-4) предполагает указание в поле «У цій книзі пронумеровано та прошнуровано…»

количествастраниц, а не листов кассовой книги. И сама форма кассовой книги предполагает нумерацию именно страниц (а не листов). Нечетная и четная страницы кассовой книги — это будет один лист, но две ее страницы (два отдельных порядковых номера).

Очевидно, что в данном случае следует руководствоваться типовой формой кассовой книги и, как указано в форме № КО-4, в поле «У цій книзі пронумеровано та прошнуровано ____ сторінок, опечатано відбитком печатки»

указывать именно количество страниц кассовой книги.

В п. 5

пояснений к форме № КО-4 указано, чтостраницы кассовой книги нумеруются автоматически в порядке возрастания с начала года. Включать ли титульный лист в общую нумерацию страниц? Прямо об этом ни в Положении № 148

, ни в самой форме № КО-4 не сказано. Однако если исходить из формы № КО-4, а именно оговорок «Зразок 3, 5, 7, 9 та інших непарних сторінок» и«Зразок 4, 6, 8, 10 та інших парних сторінок» , то первая страница с записями в кассовой книге, судя по всему, будет страницей 3 (иначе почему тогда не приведен образец заполнения страницы 1). А значит, титульный лист включается в нумерацию страниц при подсчете их количества.

Но если титульный лист и не учитывали при подсчете страниц — вряд ли это можно считать ошибкой. Тем более, что, как мы отметили выше, между Положением № 148

и формой № КО-4 есть противоречие в том, считать количество страниц или листов кассовой книги.

Более того, сейчас ответственность (в том числе и административная) за нарушение порядка ведения кассовой книги действующим законодательством не предусмотрена.

О нарушениях можно говорить (особенно это актуально для кассовых книг, которые ведутся в электронной форме), если, например:

— страницы кассовой книги не содержат нумерации в порядке возрастания по отношению к страницам кассовой книги за предыдущие даты (например, сначала идет стр. 36, а потом стр. 28);

— отдельные страницы кассовой книги дублируются и т. п.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Приходный кассовый ордер: бланк типовой формы для документооборота

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

-

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

-

возврат неиспользованных подотчетных денег;

-

получение денег с расчетного счета;

-

возврат заимствованных средств;

-

средства, вносимые в уставный капитал.

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

Так в графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками

Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)».

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

В числе прочих документов бухгалтерской отчетности, постановлением Госкомстата РФ №88 от 18.08.1998 года утверждена и типовая форма кассового ордера, по которому осуществляется прием наличной денежной массы в кассу хозяйствующего субъекта, получившего маркировку по унифицированному стандарту – КО-1.

Приходник (КО-1) имеет двухмодульный формат:

- приходный ордер, после заполнения регистрируется в Журнале кассовых операций и подшивается (по принципу возрастания) в папку дебетуемого лицевого счета;

- квитанция к приходному кассовому ордеру заполняется и подписывается уполномоченным лицом одновременно с ордером, и заверяется печатью.

Обязательно ли нумерация кассовых документов должна быть непрерывной?

Обязательно ли нумерация кассовых документов должна быть непрерывной? В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88). Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением № 88:

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Подробнее о проверке соблюдения касоовой дисциплины читайте в разделе Юридическая поддержка» в ИС 1С:ИТС.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.А чтобы не пропускать свежие консультации экспертов и другую полезную информацию, Вы можете подписаться на бесплатную рассылку: https://its.1c.ru/news/subscription.phpВы можете заключить договор информационно-технологического сопровождения с рекомендованным партнером

Подробнее об 1С:ИТС

Как должна вестись нумерация в кассовой книге с нового года

Каждое предприятие, работающее с наличными средствами, должно соблюдать предписания Центробанка, установленные Указанием от 11.03.2014 № 3210-У (далее в тексте — Указание). Что касается вопроса, возобновляется ли с начала года нумерация ПКО и РКО (приходного кассового ордера и расходного кассового ордера), то однозначного ответа на него нет. Чтобы урегулировать этот вопрос, предприятия должны прописывать в своей учетной политике обязанность начинать заново нумерацию ПКО и РКО в кассовой книге, как только начинается следующий год.

ПКО и РКО — это первичные учетные документы, которые оформляются в соответствии с правилами ведения бухгалтерского учета.

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Преимущества ПКО

Отсеиваются все недобросовестные поставщики и фирмы однодневки, открытые специально для участия в тендерах от Самрук.

Те фирмы, что прошли ПКО освобождаются от части формальностей в плане подготовки конкурсной документации (учредительные документы, устав, свидетельства и многое другое).

Мнение редакции

Мы считаем, что данный норматив (отбор) действительно полезен как для добросовестных поставщиков, так и для фирм, что являются их заказчиками.

Заказчики получают отличное качество, а поставщики получают более честную конкуренцию среди равных себе компаний. Отсеиваются сотни и подобные этому курсы.

Главная боль системы всех госзакупок — это победа в тендерах компаний заведомо с низким уровнем квалификации и слабыми ресурсами. От этого страдает в первую очередь заказчик и это неправильно.

Отбор по модели ПКО есть смысл ввести не только для закупок в Самрук Казына, а в целом для всей системы закупок в Казахстане.

Состав информации, отраженной в ПКО

Состав информации четко регламентирован. Данные обязательны к заполнению, при их отсутствии в рукописном варианте заполнения ставят прочерки. Сведения ордера дублируют в квитанции. Отрывная часть ордера (квитанция) остается у лица, внесшего наличность.

| Информация формы КО-1 | Описание | Пояснение |

| Сведения об организации, код ОКПО | Указывают организационную форму (ООО, ЗАО, ИП), название, ОКПО в соответствии с данными Росстата и структурное отделение | При отсутствии подразделений указывают «основное» либо прочеркивают. Подразделениям присваивается код, используемый в табличной части бланка |

| Номер и дата заполнения | Каждому ПКО присваивается уникальный номер с указанием текущей даты заполнения бланка | Применяется последовательная нумерация ордеров в течение года. Нумерация ежегодно обнуляется |

| Проводки по операциям | Запись учитывается по дебету счета кассы и кредиту корреспондирующего счета | Запись проводок, присвоение кредитующего счета осуществляет кассир предприятия |

| Сумма прихода | В табличной части бланка указывают сумму, представленную в цифровом формате | Показатели отражают в рублях и копейках через запятую или дефис |

| Код назначения | Используется кодировка, предусмотренная в организации для внутреннего распределения и уточнения назначения | Поле заполняют бюджетные организации или НКО |

| Сведения о лице, внесшем средства | Данные ФИО работника в полном виде или название организации | При поступлении денежных средств от организации указывают представителя, внесшего денежные средства |

| Основание для взноса | Указывают стандартную формулировку, например, возврат остатка подотчетных средств | Основание должно соответствовать разрешенным видам операций |

| Сумма прихода заносится прописью в рублях и, цифрами, в копейках | Цифровые и буквенные показатели должны совпадать. Незаполненный остаток строки ручного бланка прочеркивают | Ниже указывают размер налога НДС, входящую в состав, или его отсутствие путем указания «без НДС». Записывают данные ставки в процентах |

| Перечень приложений с указанием основных реквизитов | К ПКО часто прилагают документы, подтверждающие основание прихода | Приложения хранятся одновременно с ПКО |

| Подписи должностных лиц либо доверенных должностных работников, удостоверение оттиском печати | ПКО заверяют главный бухгалтер и кассир предприятия. Оттиск печати проставляют только на квитанции, на соответствующей отметке | На квитанции к ПКО подписи удостоверяются печатью компании, отдельно заказанной для документов либо штампом об оплате |