Новая услуга сбербанка

Содержание:

- Разновидности счетов

- Как открыть счет в Сбербанке для ООО

- Процедура открытия расчётного счёта

- Что такое накопительный счет

- Что представляет собой сберегательный вид

- Что нужно знать при резервировании счета онлайн

- Открытие счета в Сбербанке для пенсионера

- Плюсы и минусы Сбербанка

- Как выбрать банковский счет для физического лица

- Тарифы и стоимость обслуживания

- Способы получить расчетный счет карты Сбербанка

- Как закрыть расчетный счет

- Стоит ли Открывать Расчетный Счет для ИП и ООО в «Сбербанке»?

- Какой счет выбрать

- Разновидности счетов

- Тарифы

Разновидности счетов

Физическим лицам Сбербанк предлагает три вида счетов – текущий, депозитный и карточный. Выбор варианта зависит от его назначения.

Текущий счет может открыть любой совершеннолетний гражданин с целью хранения денежных средств, для разовых крупных финансовых операций, расчетов по крупным приобретениям. Такой счет может служить инструментом для получения или перевода денег другим лицам и особенно востребован при покупке недвижимости, автотранспорта и других крупных приобретений. Для переводов заграничным продавцам или партнерам потребуется оформить транзитный и рублевый счет одновременно. Текущий счет невозможно открыть в режиме онлайн, необходимо посетить отделение банка. На остаток по нему не начисляются проценты.

Депозитный счет предназначается для хранения и накопления денежных средств как в рублях, так и в долларах и евро. На остаток по депозиту начисляются проценты. На данный период начисления не превышают значений от 1,5 до 2,3% в рублях и 0,1% в иностранной валюте. Деньгами с депозитного счета можно пользоваться свободно, одновременно идет капитализация вклада. Это бессрочный вклад, он может многократно пролонгироваться и пополняться. С него можно снимать деньги, но если это происходит до истечения установленного промежутка времени, то проценты можно потерять. Минимальных или максимальных значений по сумме депозита не предусмотрено. Процентная ставка тем выше, чем больше сумма.

Карточный счет – аналог текущего, но отличается тем, что владелец может распоряжаться своими деньгами, не прибегая к услугам операционистов банка. Он привязывается к уже существующей карте – дебетовой или кредитной. При этом номер карты не совпадает с номером банковского счета. Держатель пластика может свободно расплачиваться за покупки в магазинах и интернете, совершать переводы, пополнять счет через банкоматы, оплачивать мобильную связь и другие услуги. На остаток средств, имеющихся на лицевом счете, начисляются незначительные проценты по ставке «До востребования», если в договоре не прописаны иные условия.

Отдельной разновидностью можно назвать кредитный счет. Он привязывается к кредитной карте. Может быть оформлен только на постоянных клиентов, которые имеют действующий счет в Сбербанке не менее полугода, или на постоянных заемщиков с хорошей репутацией. Новым клиентам придется представить заверенную копию трудовой книжки и справку 2-НДФЛ.

Как открыть счет в Сбербанке для ООО

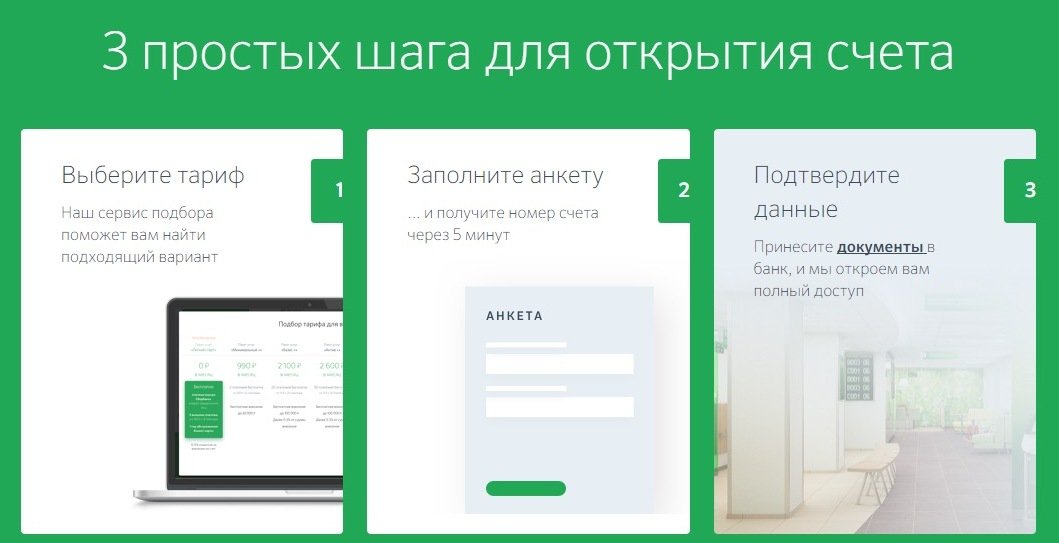

Открыть расчетный счет в сбербанке несложно. Можно воспользоваться инструментами дистанционного обслуживания или заключить договор непосредственно в ближайшем отделении.

В системе Сбербанк Онлайн

Если нет времени для посещения офиса Сбербанка, но в сжатые сроки нужны реквизиты, можно поступить следующим образом:

- Зарезервировать расчетный счет для ООО онлайн, быстро заполнив специальную форму, указав в ней всю необходимую информацию о своей организации, выбрав тариф и отделение для дальнейшего расчетно-кассового обслуживания (РКО);

- В течение 30 календарных дней собрать необходимый пакет документов и представить его в выбранное отделение Сбербанка;

- В самом отделении подключить дополнительные услуги: «Сбербанк Бизнес Онлайн», «Самоинкассация» и другие.

В офисе Сбербанка

Алгоритм действий при заключении договора на РКО предполагает следующие действия:

- Собрать пакет документов, который необходим для открытия счета ООО.

- В отделении банка занять электронную очередь на открытие счета юридического лица.

- Предоставив все необходимые документы оператору, заполнить специальную анкету, включив в нее обязательную информацию о своей организации.

- Получив консультацию, выбрать тарифный план на расчетно-кассовое обслуживание (вы можете подготовиться заранее и изучить информацию в интернете на официальном сайте финансовой организации).

- Написать заявление на открытие банковского счета для ООО и подписать договор с банком.

- Подключить дополнительные опции, если это необходимо (их перечень есть у оператора, который предложит выбрать подходящие).

- Получить бланк со всеми реквизитами своего нового счета.

- Оплатить обслуживание расчетного счета за выбранный период.

Стоимость открытия расчетного счета для ООО зависит от количества подписей в карточке с образцами и региона. Это разовая комиссия. Самая высокая стоимость в Москве: операция обойдется в три тысячи рублей, к которым необходимо прибавить по 500 рублей за оформление каждой подписи и по 300 рублей за каждую заверенную копию оригинальных документов.

Процедура открытия расчётного счёта

Если вы приняли решение в пользу крупнейшего кредитного учреждения России, то узнайте, как открыть расчётный счёт в Сбербанке для ООО.

Открытие счёта для юридических лиц в любом банке происходит по Инструкции ЦБ РФ от 30.05.2014 N 153-И. Информация о том, какие документы нужны для этого, есть и на самом сайте банка. Для открытия расчётного счёта ООО необходимо представить:

- устав;

- свидетельство о регистрации юридического лица (для ООО, созданных до 1 января 2017 года) или лист записи ЕГРЮЛ по форме № Р50007;

- оригинал выписки из государственного реестра юрлиц (допускается копия, заверенная нотариусом или налоговой инспекцией);

- карточку с образцом печати и подписей;

- документы, подтверждающие полномочия руководителя (кадровый приказ или решение учредителей);

- подтверждение полномочий на распоряжение счетом других лиц, чья подпись фиксируется на карточке (чаще всего, приказ о назначении главного бухгалтера);

- паспорт руководителя и других лиц, имеющих доступ к безналичным денежным средствам;

- информационные сведения по форме банка;

- лицензия на отдельные виды деятельности, если она выдана.

Дополнительно для открытия расчётного счёта ООО менеджер предложит заполнить заявление клиента и анкету для идентификации выгодоприобретателя.

Документы представляются в оригинале, снять и заверить с них копии может операционист за отдельную плату. Принимаются и нотариальные копии, но оригиналы всё равно надо иметь с собой для сравнения.

Все полученные сведения о клиенте тщательно проверяются, но на сайте сообщается, что открытие счёта в Сбербанке для юридических лиц возможно даже в день подачи документов. Однако, если добросовестность клиента оказалась под вопросом, договор на обслуживание могут и не заключить. Причины отказа банк вправе не сообщать.

Ответ на вопрос, сколько стоит открыть расчётный счёт для ООО, зависит от местонахождения филиала банка и количества подписей в карточке образцов. Самая высокая разовая комиссия за открытие счёта — в Москве (3000 рублей). Добавьте сюда еще 500 рублей за оформление одной подписи плюс 300 рублей за заверение копии каждого оригинала.

Итого, открытие счёта ООО в Сбербанке для столичной организации обойдется минимум в 5000 рублей. За каждую дополнительную опцию (чековая книжка, электронный ключ, подключение к системе «Сбербанк Бизнес Онлайн» и др.) взимается отдельная плата.

Что такое накопительный счет

Накопительный счет в Сбербанке для физических лиц – это обычный расчетный счет, на который можно класть деньги и снимать их без ограничений. Используется, преимущественно, для накопления определенной суммы. Следует учитывать, что данный счет не является депозитным. То есть, на остаток хоть и начисляется процент, но он очень незначительный и не поможет сформировать пассивный способ заработка. С другой стороны, нет и таких ограничений, как у депозитного счета. Так, например, нет никакой минимальной суммы, которая обязана оставаться на счету. Клиент может снимать все и пополнять его на любую сумму, которую он захочет внести. Из недостатков стоит отметить тот факт, что данный счет не привязывается к карте.

Что представляет собой сберегательный вид

Сберегательным счетом является такая разновидность вложения финансовых средств, при которой ограничения по проведению приходно-расходных денежных операций практически отсутствуют. Кроме того, сберегательный счет, который предоставляет Сбербанк, является бессрочным, т.е. даже при снятии с него денег можно сколько угодно использовать его, в любое время, совершая операции по пополнению и снятию денежных средств.

Несомненными преимуществами сберегательного вида считают нижеуказанные договорные условия:

- нет лимита на проведение финансовых операций по балансу;

- начисление дохода на остаток денежных средств каждый месяц;

- удобство проводить финансовые операции в безналичном формате;

- считается работающим, даже если на нем нулевой остаток;

- пополнить средства можно любой суммой (минимум 1 р.);

- в любое время можно снять деньги;

- есть возможность управлять своими средствами дистанционно, используя онлайн-сервис;

- наличие бонусов, которые предлагаются Сбербанком при совершении платежей за покупки и услуги.

Есть у данной разновидности и свои недостатки:

- довольно низкие процентные ставки, которые считаются минимальными в сравнении с остальными вкладами, что, безусловно, делает использование сберегательного вида нерентабельным с точки зрения извлечения прибыли;

- нет автоматического перевода процентов на другие счета и карты;

- возможность получить какой-либо доход только при условии внесения на счет очень значительной суммы.

То есть можно сказать, что данный вид счета используется обычно только как удобный инструмент для исполнения различных приходно-расходных операций и надежного сохранения денег. А для умножения доходов при помощи процентов нужен специальный накопительный счет, который можно открыть в Сбербанке.

Что нужно знать при резервировании счета онлайн

- Все банки проводят резервирование бесплатно;

- Зарезервированный счет до своего открытия носит информационный характер. Его можно указывать в соглашениях с партнерами, в других документах, но по нему нельзя совершать расходные операции.

- Номер счета останется неизменным и после его открытия.

- Деньги могут поступить организации уже в день оформления. Но пока ими нельзя будет воспользоваться, так как до полноценного открытия счета деньги зачислятся на счет самого банка.

- Резервирование не обязывает банк открыть этот счет. В некоторых предусмотренных законодательством случаях банк вправе отказать клиенту.

- В большинстве случаев банк хранит у себя деньги, переведенные на зарезервированный расчетный счет, в течение пяти дней. Если за этот период счет так и не будет открыт, средства вернутся отправителю. Иногда это правило не действует – например, для счетов, зарезервированных в Сбербанке по сопровождению ГОЗ (государственному оборонному заказу).

Сбербанк предлагает юридическим лицам зарезервировать счет онлайн буквально за 5 минут. Опция доступна всем формам бизнеса, ею могут воспользоваться и компании, и индивидуальные предприниматели. Ничего сложного в процедуре нет, резервирование происходит без посещения офиса, предварительный сбор пакета документов не требуется.

Открытие счета в Сбербанке для пенсионера

Для старшей категории клиентов Сбербанк не предполагает каких-то отдельных продуктов. Они могут пользоваться всеми предложениями, что есть для всего населения России. Но для пенсионеров есть одна привилегия: какой бы счет они ни открыли, процентная ставка для них всегда будет максимальной, независимо от суммы вклада. Кроме того, вышедшие на пенсию клиенты могут открыть бессрочные номинальные счета, на которые будут зачисляться социальные выплаты по процентной ставке 3,67.

Для начала нужно изучить все доступные виды карточных счетов Сбербанка. Помимо того, что они бывают дебетовые, зарплатные, кредитные и виртуальные, они отличаются еще и по стоимости открытия, возможности оплачивать покупки в Интернете и использования за границей, расходным лимитам и другим дополнительным свойствам. Кроме этого, нужно определиться, для каких целей нужна карта и какой срок действия пластика будет подходящим.

Есть несколько способов открыть карточный счет:

- В личном кабинете «Сбербанк Онлайн» можно заполнить форму заявления, введя свои личные данные, и заказать новую карту, в том числе кредитную, или оправить заявку на перевыпуск уже имеющейся. Однако нанести визит в отделение Сбербанка все равно придется, чтобы подписать договор и получить на руки готовый пластик.

- В офисе Сбербанка. Клиенту предложат написать заявление, где указываются персональные данные – домашний адрес, телефон, паспортные данные. При оформлении договора менеджер попросит выбрать секретный вопрос и пин-код. Последний вводится при активации карты и не сообщается никому, в том числе менеджеру банка.

Обычные карты начального уровня обычно выпускаются банком в течение нескольких дней. Об этом извещается клиент по телефону и/или СМС-уведомлением.

Плюсы и минусы Сбербанка

Сбербанк – структура неповоротливая, громоздкая и за клиентами не гоняется. Секрет успеха Сбербанк не скрывает – снизить ставки по депозитам физических лиц и организаций, сократить персонал и количество отделений.

Если вас, в первую очередь, интересует качество обслуживания и низкие тарифы, то открыть расчётный счёт в Сбербанке для ООО – не лучшая идея. Зато у банка есть другой неоспоримый плюс — основным его акционером и учредителем является Центробанк. В условиях затянувшейся санации финансового рынка, когда лицензии у кредитных организаций отзывают чуть ли не каждый месяц, преимущество серьёзное.

Кроме того, своими плюсами сам Сбербанк называет:

- самую крупную в России филиальную сеть (юридические лица обслуживают 800 отделений, а физические – около 15 000);

- активное кредитование малого и среднего бизнеса (около 33% корпоративного кредитного портфеля приходится на субъектов МСП);

- дочерние банки на территории СНГ (Украина, Казахстан, Беларусь) и за рубежом (Австрия, Швейцария, Турция);

- быстрое открытие валютных счетов — в день предоставления клиентом полного пакета документов.

По статистике портала banki.ru Сбербанк занимает первое место в финансовом рейтинге кредитных учреждений России.

А вот в народном рейтинге, который составляется по отзывам клиентов, его позиции гораздо ниже – едва дотягивают до четвертого десятка. Больше всего клиенты недовольны нерасторопностью и низкой квалификацией служащих, долгим прохождением платежей, плохо работающим онлайн-банкингом, высокими тарифами на обслуживание.

Справедливости ради надо сказать, что абсолютно довольных клиентов нет ни у одного банка. Что касается тарифов, то они больше ощутимы для ИП с низкими доходами, чем для организации с хорошими оборотами.

Как выбрать банковский счет для физического лица

Перед тем как отправиться в банк или засесть за компьютер с целью открыть счет в Сбербанке для физического лица, необходимо точно определиться, для чего он необходим. Если существуют определенные сомнения, можно позвонить на горячую линию и получить консультацию специалиста банка. Валюта размещенных средств тоже имеет значение, ведь согласно универсальному договору банковского обслуживания клиенты имеют право открывать не только рублевые счета.

Целевое назначение

Конто в Сбербанке может открываться по разным причинам, причем иногда один и тот же продукт можно использовать для разных целей. Среди основных нужд, которые побуждают к этой банковской операции, можно назвать следующие:

- для сбережения финансов;

- проведение оплаты для третьих лиц и организаций;

- получение банковской пластиковой карточки Visa, Mastercard, МИР>;

- для зачисления пенсии, заработной платы, стипендии и прочих выплат;

- получение кредита.

Срок действия

В зависимости от своего назначения счета могут быть бессрочными либо ограничиваться определенными временными рамками. В этом случае необходимо заранее уточнить все особенности их закрытия или ликвидации. Кроме этого, возможно автоматическая пролонгация срока действия на следующий период, если это прописано в договоре, а клиент или банк не имеют ничего против.

Валюта счета

Российским законодательством разрешается открыть валютный счет в Сбербанке для физического лица. Банк принимает в качестве иностранных денежных единиц для большинства вкладов доллары США и евро. Для других валют предусмотрена единственная возможность – продукт «Универсальный». В прошлом финансовое учреждение предлагало частным клиентам открытие мультивалютного депозита, но на данный момент действие его прекращено.

Тарифы и стоимость обслуживания

В зависимости от региона, в Сбербанке можно выбрать наиболее подходящий тариф, чтобы открыть расчетный счет для ООО. Вся необходимая информация отражена на сайте банка и находятся в открытом доступе. Вот в качестве примера список основных программ обслуживания:

- Тариф «Легкий старт» подходит даже юрлицам, стоящим в самом начале своего предпринимательского пути. Он бесплатный на стадиях открытия и обслуживания мобильного счета, интернет-банкинга и бизнес-карты (в течение года). Внутренние платежи на счета юрлиц и 3 внешних платежа здесь также бесплатны, затем переводы на счета других банков будут обходиться каждый раз в 100 рублей. Снимать средства в этом пакете услуг будет стоить три процента от суммы;

- Тариф «Удачный сезон» подойдет для тех, у кого небольшой оборот, и обойдется в 490 рублей в месяц. Он предполагает 5 бесплатных платежей и затем по 49 рублей за каждый платеж. Бесплатно на него можно внести до 50 тысяч рублей, а далее платить каждый раз 0,3% от суммы. Снятие денежных средств по данному и всем ниже следующим тарифам обойдется в 1,4% от суммы;

- Тариф «Хорошая выручка» рекомендуют для организаций, которые будут принимать на свой счет большие суммы наличных средств. Платежи по этому тарифу после десятого бесплатного будут стоить 11 рублей за каждый. До 100 тысяч рублей можно внести бесплатно, далее нужно будет доплачивать 0, 15% от суммы;

- Тариф «Активные расчеты» будет стоить 2490 рублей за каждый месяц обслуживания. Его выбирают те, кому надо проводить большой объем платежей. В этом случае 50 платежей проводится бесплатно. А затем каждый платеж оценивается в 16 рублей. За внесение средств взимается комиссия в размере 0,3 % от суммы;

- Тариф «Большие возможности» предлагают обычно организациям с высокой транзакционной активностью: он потребует 8600 рублей в месяц. Платежи на счет юрлиц в Сбербанк будут бесплатными, на внешние счета 100 платежей бесплатные, далее по 100 рублей с каждого платежа. Внесение суммы до 500 тысяч рублей бесплатно, снятие этой же суммы — также. Затем за внесение необходимо будет заплатить 0,3 от суммы, а за снятие — 1,4 % от суммы. Обслуживание бизнес-карты, как и на «Легком старте», бесплатное.

Удобство ведения РКО в Сбербанке заключается в том, что если готовый пакет услуг не очень подходит клиенту, то ему предлагают открыть расчетный счет для ООО, используя не только готовые тарифы, но и заключив договор-конструктор, собирающий все необходимые предпринимателю функции. Каждая опция в этом случае оплачивается отдельно, но это более выгодно в ряде случаев.

Способы получить расчетный счет карты Сбербанка

Что такое расчетный счет карты Сбербанка? Номер для проведения финансовых операций – приходных и расходных. В реквизитах включен номер банковской карты, которые и является р/с. Также там прописаны данные о владельце карточки. Номер банковского счета выдается для дебетовой или кредитной, зарплатной или социальной карты и остается без изменений на протяжении всего срока действия продукта.

Эти 16 или 18 (в редких случаях) цифр находятся на лицевой стороне пластиковой карты клиента. Но если пластика нет, а нужно узнать расчетный счет карты Сбербанка, то:

- Посмотрите в свой договор на выдачу сбербанковской карты.

- Узнайте реквизиты у сотрудника банковского отделения.

- Позвоните по номеру центра обслуживания клиентов.

- Воспользуйтесь банкоматом.

- Используйте Сбербанка Онлайн, там есть вся информация о счете.

Где посмотреть реквизиты расчетного счета зависит от Вашего удобства. Наиболее просты дистанционные варианты, на операцию уйдет 10-15 минут.

Через Сбербанк Онлайн

Для кредитного или дебетового пластика найти информацию по своему расчетному счету можно в Сбербанк Онлайн. Это личный кабинет, доступный каждому клиенту, в котором можно найти все счета по номеру карты, узнать текущий баланс, смотреть транзакции, сделать перевод или отследить состояние любой операции.

Чтобы узнать расчетный счет карты, следуйте инструкции:

- Зайдите на официальную страницу сайта.

- Найдите вверху ссылку на вход в личный кабинет клиента.

- Авторизуйтесь по имеющемуся логину и паролю.

- В графе карт выберите, какая вам нужна и кликните на нее.

- Из предложенных вариантов нажмите «Дополнительная информация».

- Данные будут выведены на экране, также можно их распечатать.

При работе в мобильном приложении со смартфона получить информацию можно по такому же алгоритму.

Инструкция:

В документах, прилагаемых к карте

16-значный номер счета, ИНН, БИК, адрес расположения главного отделения, код плательщика, полное наименование банка и другие реквизиты указаны в договоре. Этот документ сотрудник банка дает клиенту для ознакомления с условиями обслуживания в момент оформления карты. Лицевой счет написан на первой странице и выглядит как последовательные цифры, иногда с пробелом после каждого четырехзначного числа.

Кликабельно

Расчетный счет карты Сбербанка в доступе у человека – один договор банк оставляет себе, а второй выдает клиенту. Просто сохраните документ, и вы не потеряете данные лицевого счета.

По горячей линии

8-800-555-55-50 – телефон центра клиентской поддержки. Работает на территории всей России, круглосуточно и бесплатно. Чтобы узнать расчетный счет, позвоните по номеру и назовите сотруднику имя и фамилию. Потребуется информация из паспорта и кодовое слово. Скажите, как называется карточка, если у вас их несколько, и вам озвучат с каких цифр начинается и заканчивается номер.

В отделении Сбербанка

Если офис Сбербанка России находится рядом с Вами, то карточный счет можно узнать у сотрудника отделения. С собой возьмите паспорт для удостоверения личности, чтобы работник смог проверить, кому принадлежит карточка. Этот способ заставляет потратить время, но, если нет договора, значит – это Ваш вариант.

В банкомате

Как узнать номер расчетного счета карты через банкомат или терминал Сбербанка России? Вам понадобится сам пластик и действующий банковский аппарат для получения информации по лицевому счету:

- Вставьте карточку в приемник.

- В меню выберите пункт «Мои счета».

- Из высветившегося списка выберите нужный вариант и нажмите «Распечатать чек» или «Вывести информацию на экран».

Видео:

https://youtube.com/watch?v=c0D-R2UjKWg

В документах после оплаты картой

Зачисление расчета, оплата коммунальных услуг, получение наличных в банкомате – все операции сопровождаются выдачей чека. Выписка содержит номер карточного счета, к которому привязана карточка клиента.

Как закрыть расчетный счет

- Ликвидация частной фирмы или организации.

- Банкротство.

- Переход на РКО в другое учреждение.

- Изменение формы собственности.

- Реорганизация.

Закрыть расчетный счет юридического лица можно досрочно или по завершении срока действия соглашения.

Необходимые документы для проведения процедуры:

- Заявление.

- Выписка о финансовом состоянии.

- Нотариально заверенная справка от ЕГРЮЛ.

Обязательными требованиями являются:

- отсутствие ареста счета;

- отсутствие долгов.

Если на расчетном счете имеются финансовые средства, их переводят на другой счет или снимают наличными. При отсутствии средств и задолженности перед кредиторами его закрывают в течение рабочего дня и выдают справку о прекращении деятельности. При наличии финансового долга его следует погасить.

Этапы проведения процедуры закрытия расчетного счета юридического лица:

- Приказ или распоряжение по предприятию с составлением протокола собрания.

- Оформление заявки с указанием причины расторжения договора.

- Выдача справки сотрудником Сбербанка о наличии денег на счету.

- Погашение кредиторской задолженности перед банком, ФНС и другими контрагентами.

- Рассмотрение заявления представителями финансового учреждения.

- Вручение извещения о расторжении договора.

В течение 7 дней банк информирует необходимые органы о закрытии расчетного счета. Ликвидация учетной записи осуществляется на следующий день после списания средств.

Подать заявление на расторжение 2-стороннего договора клиенты могут также через сервис Сбербанк Онлайн или мобильное приложение.

Если на счет наложен арест, его не закроют, он будет считаться действующим. При выявлении признаков мошенничества или отмывании денег предприятием банк устанавливает запрет дебетования счета, происходит блокировка счета, при которой транзакции не осуществляются. Клиенту требуется как можно раньше решить проблему и снять подобные ограничения.

Краткая инструкция, как разблокировать денежный счет, выглядит так:

- Обращаются в отделение Сбербанка и описывают ситуацию. При отказе обращаются в Центробанк.

- Составляют письменное официальное заявление о снятии блокировки.

- Подают в банк документы, подтверждающие факт законности проведения транзакций.

В кратчайшие сроки ограничения будут сняты. Юридическое лицо может проводить процедуру расторжения договора на РКО. Если банк отказал в восстановлении счета, обращаются в прокуратуру или суд. Все действия по общению с банком должны быть задокументированы, проводиться официально и в полном соответствии с действующим законодательством.

Стоит ли Открывать Расчетный Счет для ИП и ООО в «Сбербанке»?

Очевидно, что «Сбербанк» предоставляет своим клиентам не только расчетный счет, но и возможность использовать удобный инструмент «Сбербанк Бизнес Онлайн», а также множество дополнительных опций. Благодаря этому продукты финансового учреждения выглядят весьма привлекательными. В особенности это касается программы «Легкий старт», дающей возможность получить РКО бесплатно.

Большое разнообразие программ делает расчетно-кассовое обслуживание от «Сбербанка» привлекательным для всех категорий бизнеса. Дополнительные опции облегчат ведение дел, автоматизируют часть процессов, дадут возможность воспользоваться квалифицированной помощью в разных ситуациях.

Комментарии о работе «Сбербанка» в этой сфере смешанные. Многие пользователи довольны многолетним сотрудничеством, быстро решают возникающие проблемы и не собираются менять банк. В то же время, далеко не всем компаниям удалось вообще оформить расчетный счет, у некоторых предпринимателей возникали существенные проблемы.

Принятие окончательного решения в данном случае – личный выбор предпринимателя

Однако следует принять во внимание тот факт, что «Сбербанк» является крупнейшим российским финансовым учреждением и едва ли не единственной банковской организацией, представленной во всех регионах страны

Таким образом, «Сбербанк» подготовил сразу несколько программ, касающихся рассчетно-кассового обслуживания корпоративных клиентов. Воспользоваться его услугами могут как индивидуальные предприниматели, так и юридические лица. После оформления РКО, предприниматели получают доступ к «Сбербанк Бизнес Онлайн», мобильному приложению и дополнительным услугам.

Стоимость обслуживания в «Сбербанке» напрямую зависит от оформленной программы и подключенных услуг. Большая часть корпоративных клиентов банка удовлетворены сотрудничеством, сервисом, квалификацией сотрудников и быстрым решением возникающих проблем.

Какой счет выбрать

Поскольку каждая из банковских услуг подразумевает использование особых реквизитов, специалист Сбербанка поможет правильно определить необходимый вид и примет заявление от клиента

Важно заранее изучить условия работы и возможности разных счетов, поскольку их функционал будет различаться

Депозитный

Если потребовалось организовать бесплатное хранение средств с начислением процентов, потребуется завести депозитный счет. Его основное предназначение – хранить средства клиента в течение срока, установленного договором, с начислением за указанный период процентов. Особенность депозита – ограниченность срока, что подтверждается пунктами договора. Если необходимо организовать длительное хранение, выбирают сотрудничество с правом автоматической пролонгации.

Большинство предложений Сбера предусматривают ограничения по досрочному снятию (частичному или полному). Клиенты, не выполнившие условия договора по сроку хранения средств, теряют процентную прибыль, начисляемую на остаток.

Доход от процентов минимален, а значит, не позволяет надеяться на рекордные прибыли, однако поможет сохранить средства, защитив от инфляционного обесценивания. Процент устанавливается в зависимости от условий выбранной программы (срок, сумма, валюта, доступности опций снятия или пополнения и т.д.) Отдельно стоит отметить, что такой вариант хранения капитала надежен, и клиент может рассчитывать на сохранность сбережений и процентов, поскольку банк входит в число участников АСВ и страхует все депозиты собственных клиентов.

Открытие депозитного счета предполагает выбор одной из депозитных программ Сбербанка:

- Средства размещают сразу, без права внесения дополнительных сумм или досрочного частичного снятия. В течение всего периода действия договора деньги лежат в банке, на них начисляют процент, установленный для конкретной программы. Снять средства можно только с потерей всей процентной прибыли.

- Программы с правом внесения дополнительных сумм выбирают, когда планируется накопить крупную сумму, в течение длительного срока регулярно пополняя баланс.

- Предложение о размещении депозита без потери процентов при досрочном снятии части суммы.

- Сберегательные счета выбирают, когда клиент планирует разместить сумму, пополнять остаток и расходовать суммы на различные цели по собственному усмотрению.

При выборе предложения исходят из текущих целей клиента, учитывая, что большие ограничения предполагают повышенную доходность, и наоборот.

Карточный

Вопрос об открытии картсчета появляется при намерении выпустить пластиковую карту, поскольку все финансовые операции (расходные и приходные) предполагают работу со счетом, привязанный к пластику.

Достоинством карточного счета является широкие полномочия по распоряжению средствами, которые хранит карточка. При эмиссии пластикового продукта банк обязательно поинтересуется, какого вида карта потребовалась – для хранения собственных накоплений или использования заемной суммы. Для предварительного согласования условий походит обращение в банк по телефону горячей линии.

Банк часто включает в расходы клиента плату за работу с картой. Получив пластиковый продукт, клиент получает доступ к дистанционному управления финансовыми средствами на карточке через кабинет онлайн-приложения или через мобильный банк. Владельцу такого счета становятся доступны самостоятельные перечисления в адрес организаций, переводы по реквизитам других карт, оплата квитанций, использование других сервисов эмитента.

Текущий

Работа с картой удобна, когда необходимо совершать мелкие расходные операции, однако для крупных поступлений или списаний лучше выбирать услугу открытия текущего счета. Карточки часто ограничены по суммам обналичивания, а также есть некоторые ограничения при безналичном расходовании.

Текущий счет не ограничивает выбор валюты и доступен для хранения и списания денежных средств в долларах, евро и т.д.

Чтобы получить реквизиты, потребуется запланировать визит с отделение, написать заявление и предъявит документ, идентифицирующий личность.

Можно сравнить действия по текущему счету с работой организаций с р/с, когда деньги идут на оплату заказов и есть регулярные поступления в рамках предпринимаемой компанией деятельности.

Оформление текущего счета оправдано, если:

- планируется крупная сделка;

- необходимо организовать активные денежные перечисления, переводы;

- настроить автопополнение баланса кредиток, оплату по кредитным обязательствам;

- клиент собирается оформить крупную покупку.

Разновидности счетов

Физическим лицам Сбербанк предлагает три вида счетов – текущий, депозитный и карточный. Выбор варианта зависит от его назначения.

Текущий счет может открыть любой совершеннолетний гражданин с целью хранения денежных средств, для разовых крупных финансовых операций, расчетов по крупным приобретениям. Такой счет может служить инструментом для получения или перевода денег другим лицам и особенно востребован при покупке недвижимости, автотранспорта и других крупных приобретений. Для переводов заграничным продавцам или партнерам потребуется оформить транзитный и рублевый счет одновременно. Текущий счет невозможно открыть в режиме онлайн, необходимо посетить отделение банка. На остаток по нему не начисляются проценты.

Депозитный счет предназначается для хранения и накопления денежных средств как в рублях, так и в долларах и евро. На остаток по депозиту начисляются проценты. На данный период начисления не превышают значений от 1,5 до 2,3% в рублях и 0,1% в иностранной валюте. Деньгами с депозитного счета можно пользоваться свободно, одновременно идет капитализация вклада. Это бессрочный вклад, он может многократно пролонгироваться и пополняться. С него можно снимать деньги, но если это происходит до истечения установленного промежутка времени, то проценты можно потерять. Минимальных или максимальных значений по сумме депозита не предусмотрено. Процентная ставка тем выше, чем больше сумма.

Карточный счет – аналог текущего, но отличается тем, что владелец может распоряжаться своими деньгами, не прибегая к услугам операционистов банка. Он привязывается к уже существующей карте – дебетовой или кредитной. При этом номер карты не совпадает с номером банковского счета. Держатель пластика может свободно расплачиваться за покупки в магазинах и интернете, совершать переводы, пополнять счет через банкоматы, оплачивать мобильную связь и другие услуги. На остаток средств, имеющихся на лицевом счете, начисляются незначительные проценты по ставке «До востребования», если в договоре не прописаны иные условия.

Отдельной разновидностью можно назвать кредитный счет. Он привязывается к кредитной карте. Может быть оформлен только на постоянных клиентов, которые имеют действующий счет в Сбербанке не менее полугода, или на постоянных заемщиков с хорошей репутацией. Новым клиентам придется представить заверенную копию трудовой книжки и справку 2-НДФЛ.

Тарифы

Счета физических лиц используются чаще всего для списания и зачисления личных средств, не связанных с коммерческой деятельностью. Банк обслуживает счета частных лиц бесплатно, по упрощенной системе. Плата и комиссии могут взиматься за некоторые операции по счетам: выписки, справки, платежные поручения, переводы частным лицам на счета или карты в других банках. Тарифы на такие случаи устанавливаются индивидуально для каждой операции и продукта.

Для юридических лиц тарифы устанавливаются в соответствии с пакетом услуг, который они выбрали при оформлении расчетного счета.

Стоимость обслуживания карточных счетов зависит от вида и назначения. Количество карт, которые может открыть клиент, не ограничивается. Но если, к примеру, у него есть две социальные карты, то только первая будет бесплатной. Обслуживание второй и всех последующих – 150 рублей в год.