Новая 3-ндфл: что изменилось и как правильно заполнить

Содержание:

- Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Виды вычетов по НДФЛ

- При каких вычетах потребуется 3-НДФЛ?

- Разъяснения ФНС

- Какие сведения отражают в декларации УСН

- Декларация 3-НДФЛ: понятие и правовые аспекты

- Требования к оформлению декларации

- Скачать бесплатно с сайта ФНС

- Как уменьшить платеж в декларации

- Новая форма 2021

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

Без заполнения 3-НДФЛ на имущественный вычет можно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке.

Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

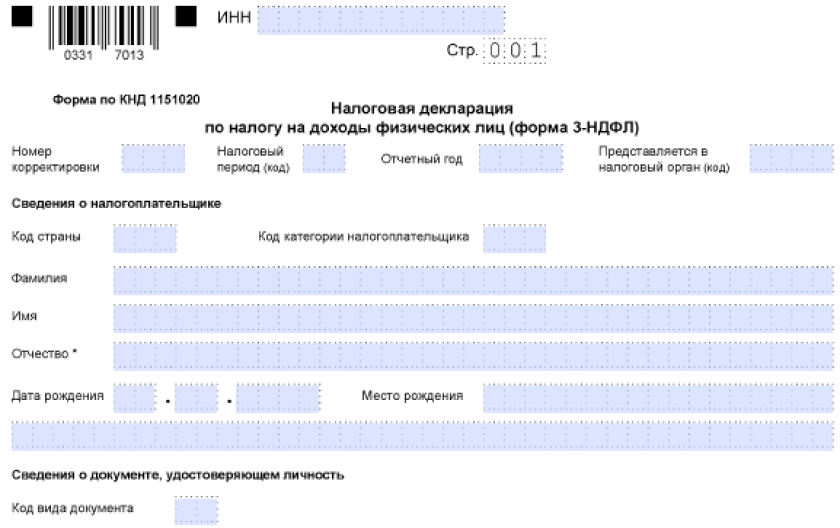

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

При каких вычетах потребуется 3-НДФЛ?

Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС. Это могут быть вычеты:

- стандартные (персональные или детские) или социальные по расходам на лечение, обучение, если человек не воспользовался ими по месту работы;

- социальные (на благотворительность, по взносам в негосударственный пенсионный фонд или дополнительным взносам в ПФР), которые предоставляет только ИФНС;

- инвестиционный (по ценным бумагам), если он не использован в полном размере у налоговых агентов;

- имущественные (по продаже имущества, получению компенсации за недвижимость, покупке жилья и процентам по ипотеке), в отношении части которых сдача декларации в ИФНС является обязательной.

ИФНС вправе осуществить возврат налога только после проверки декларации, все данные которой подтверждены копиями документов, свидетельствующих о праве на применение нужного вычета (или вычетов).

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Бланк 3-НДФЛ за 2020 год

Скачать

Разъяснения ФНС

В Письме ФНС России от 14.01.2021 № БС-4-11/148@ даны разъяснения по заполнению индивидуальными предпринимателями новой формы декларации по НДФЛ с целью ее корректного оформления.

Раздел 1 формы 3-НДФЛ.

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

-

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

-

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

-

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» формы налоговой декларации;

-

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

-

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

-

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

-

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

-

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

-

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

-

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

-

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

-

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

-

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ

Декларация 3-НДФЛ: понятие и правовые аспекты

Согласно законодательству, при получении дохода гражданин обязан передать часть от него государству. Нормативной базой выступает Налоговый кодекс РФ, устанавливающий порядок отчислений, процентные ставки, процедуру оформления, подачи документов, возможность частичного возмещения отданных в бюджет средств и так далее.

Справка 3-НДФЛ предназначена для декларирования физическим лицом своих доходов и других данных, выступающих основанием для исчисления налогов. Бланк документа установлен законодательно и не имеет отличий в различных регионах страны. Правовое регулирование вопросов назначения, подачи, оформления декларации осуществляется на основании статьи 80 НК РФ.

Предоставить отчетность обязан:

- человек-резидент РФ (проживает в России свыше 183 дней в году), имеющий доходы за границей;

- гражданин, который занимается деятельностью, приносящей денежные поступления (адвокатской, нотариальной практикой, ИП на общей системе налогообложения, арендодатель и так далее). Он самостоятельно предоставляет отчетность;

- резидент РФ, получивший доход от продажи имущества, которым владел менее 3 лет (приобретенное до 2016 года) или 5 лет (купленное после 2016 года). В эту категорию относятся жилье, ценные бумаги, машина, гараж, земля и так далее;

- граждане, получившие выигрыш, ценный приз, авторский гонорар и так далее.

Льготу от государства назначают, исходя из вида произведенных гражданином затрат. Главным условием получения выступает наличие отчислений человеком части дохода (НДФЛ) в госбюджет в отчетный период.

Таблица. Виды налоговых вычетов

| Виды | Описание |

|---|---|

| Имущественный | Назначается при покупке недвижимости (ст.220 НК РФ). Предельная величина льготы — 260 тыс. рублей (13 % от 2 млн. рублей) за покупку или 390 тыс. рублей (13% от 3 млн.) при приобретении по кредитному договору |

| Социальный | Положен на лечение, обучение, благотворительность, финансирование будущей пенсии (ст.219 НК РФ) |

| Профессиональный | Им пользуются ИП на ОСНО, нотариусы, юристы и так далее (ст.221 НК РФ) |

| Стандартный | Оформляется на ребенка, за участие в войне, техногенных катастрофах и так далее. Обычно оформляется через работодателя, но допустимо и самостоятельное обращение (ст.218 НК РФ) |

| Инвестиционный | Назначается при сбыте ценных бумаг с поступлений за 3 года на индивидуальный инвестиционный счет (ст. 219.1 НК РФ) |

Оформляя льготу, гражданин сокращает величину дохода, которая облагается налогом. Декларацию заполняют не ранее года, идущего за тем, когда совершались расходы (сделка).

Требования к оформлению декларации

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@. В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Скачать бесплатно с сайта ФНС

По данной ссылке находится актуальная версия на 2021 год, ежегодно вносятся изменения, поэтому важно скачивать последнюю версию. Скачивание бесплатно и доступно абсолютно для каждого желающего

Скачивать нужно программу установки, после чего файл запустить – программа установится на компьютер

Скачивание бесплатно и доступно абсолютно для каждого желающего. Скачивать нужно программу установки, после чего файл запустить – программа установится на компьютер.

Пояснения по установке можно также скачать отдельным файлом.

После того, как программа 3-НДФЛ 2021 установится, нужно ее открыть и приступить к заполнению полей и подготовке декларации.

С помощью данной программы можно заполнить 3-НДФЛ в следующих случаях:

- ИП для декларирования доходов от предпринимательской деятельности.

- Частнопрактикующие лица (адвокаты, нотариусы и прочие) для подачи отчетности по полученному доходу за отчетный год.

- Обычные граждане, получившие доход и обязанные уплатить с него подоходный налог (имеется в виду тот налог, который не удержал работодатель) – например, при получении процентов, дивидендов, продаже имущества.

- Обычные граждане для использования вычета (имущественного, социального, стандартного) и возврата части понесенных расходов (покупка недвижимости, автомобилей, расходы на обучение, лечение).

- Обычные граждане для получения имущественного вычета по проданному имуществу (движимому и недвижимому) – продажа квартир, уплата ипотечных процентов, продажа автомобилей.

Как уменьшить платеж в декларации

При продаже имущества до истечения минимального срока владения продавцу необходимо заполнить и подать декларацию 3-НДФЛ, при этом можно уменьшить сумму налога, применив один из вычетов:

- сумма фактически произведенных расходов, связанных с приобретением этого имущества, которые должны быть подтверждены документально: затраты на приобретение, постройку недвижимости, проценты по ипотеке (пп. 2 п. 2 ст. 220 НК РФ);

- имущественный вычет в размере 1 млн руб. при продаже жилых домов, квартир, комнат, садовых домов, земельных участков (долей в перечисленной недвижимости) или в размере 250 000 руб. – при продаже иных объектов недвижимости (например, машины, гаража). Данный вычет применяется в том случае, если расходы нельзя подтвердить документально, например, при договоре дарения (пп. 1 п. 2 ст. 220 НК РФ).

Таким образом, продажа недвижимого имущества стоимостью до 1 млн руб., а также иного имущества стоимостью до 250 000 руб. является необлагаемой.

Пример применения вычета в 1 млн руб.

Модестов получил в наследство квартиру в 2021 году кадастровой стоимостью 3 млн руб. и решил продать её в этом же году. Продажа осуществляется раньше минимального срока владения и документально подтвержденных расходов на приобретение нет.

В данном случае можно воспользоваться имущественным вычетом в размере 1 млн руб. Сумма к уплате составит: 260 000 руб. = (3 млн руб. – 1 млн руб.)*13 %

Пример применения вычета с подтвержденными расходами

Кораблев купил квартиру в 2021 году за 4,5 млн руб. и продал в 2020 году за 4,2 млн руб., кадастровая стоимость составляет 4,3 млн руб. Так как сумма фактически понесенных расходов больше, чем сумма продажи и кадастровой стоимости, то налог к уплате в декларации не возникнет.

При реализации имущества важным показателем является его кадастровая стоимость. Так, если стоимость имущества по договору будет меньше 0,7 кадастровой стоимости, то рассчитывать налог придется исходя из кадастровой стоимости.

Пример расчет с кадастровой стоимостью

Смирнов купил квартиру в 2021 году за 3 млн руб. Продал квартиру в 2021 году за 3 млн руб., кадастровая стоимость квартиры составляет 6 млн руб.

Хотя сумма фактически понесенных расходов и сумма дохода одинаковая и составляет 3 млн руб., налог заплатить придется, так как кадастровая стоимость превышает фактическую в два раза.

Сумма к уплате составит: 156 000 руб. = (6 млн руб. * 0,7 понижающий коэффициент — 3 млн руб. (затраты))*13 %

Новая форма 2021

Не обязательно применять программу с сайта налог.ру для подготовки декларации 3-НДФЛ. Физическое лицо может скачать форму декларацию в формате excel, после чего заполнить ее на своем компьютере либо распечатать и заполнить вручную ручкой.

Важно при этом скачивать новую актуальную версию декларации, так как регулярно вносятся изменения в бланк. В 2021 году форма 3-НДФЛ значительно изменилась

Бланк был упрощен, были учтены многочисленные изменения налогового законодательства. Актуальный формат декларации можно скачать ниже бесплатно в excel

В 2021 году форма 3-НДФЛ значительно изменилась. Бланк был упрощен, были учтены многочисленные изменения налогового законодательства. Актуальный формат декларации можно скачать ниже бесплатно в excel.

Инструкции по заполнению данной формы в различных случаях с заполненными образцами декларации:

- при продаже квартиры;

- для ИП;

- для ИП нулевая;

- при покупке квартиры;

- по ипотеке;

- при продаже автомобиля;

- на возврат НДФЛ за лечение.

Сроки подготовки и подачи налоговой декларации

Ограничение по срока подачи 3-НДФЛ установлено только для случаев, когда ИП или физическое лицо желает показать свой доход с целью уплаты НДФЛ (или неуплаты в случае нулевой базы).

ИП, адвокаты, нотариусы, физлица при продаже имущества, получении дохода обязаны подать декларацию 3-НДФЛ для уплаты НДФЛ до конца апреля следующего года.

По доходам 2021 года нужно отчитаться перед ФНС до 30 апреля 2019 года.

Для возврата подоходного налога в связи с использованием любого вида вычета сроки подачи декларации не установлены. То есть обратиться в ИФНС можно в любой день в течение года, следующего за отчетным годом.