Что такое обезличенный металлический счет (омс)? как инвестировать в драгметаллы

Содержание:

- Предложения банков по ОМС

- Металлические вклады в золото

- Обезличенные металлические вклады: скрытые недостатки

- Вклады в драгоценных металлах ответственного хранения

- Где и как открыть обезличенный металлический счет

- Что представляют собой обезличенные металлические счета

- Вклады в золото Сбербанка

- Процедура оформления

- Преимущества и недостатки металлического счета

- В какой металл инвестировать

- Стоит ли вкладывать деньги в металлический счет

Предложения банков по ОМС

Сбербанк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей и продажей около 12,18%.

Промсвязьбанк

Бесплатное открытие бессрочного счёта.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Возможны переводы между ОМС внутри банка, но в другие банки не производятся.

Можно совершать операции по купле-продаже драгметаллов по специальным котировкам, наиболее близким к текущим международным котировкам. Условия для владельцев программ Private Banking: объём операций по золоту, платине, палладию должен быть от 50 тройских унций (1 т.у. = 31,1035 г), по серебру – от 1000 тройских унций. Для других клиентов: по золоту, платине, палладию от 100 тройских унций, по серебру – от 2000 тройских унций.

Спред между куплей-продажей золота 3,72%, серебра – 6,15%, палладия – 4,98%, платины – 5,38%.

Газпромбанк

Бесплатное открытие бессрочного счёта. Объём драгметалла и срок размещения на ОМС не ограничены.

Бесплатное открытие срочного ОМС на 367 дней. Минимальный объём для золота и платины – 50 г, для палладия – 200 г, для серебра – 3 кг. Процентная ставка по всем счетам 1% годовых, в случае досрочного закрытия счёта – 0,1%.

Для открытия ОМС обязательно наличие рублёвого счёта в Газпромбанке.

Спред между куплей-продажей золота 6,19%, серебра – 8,36%, платины и палладия – 10,53%.

Уралсиб

Бесплатное открытие бессрочного счёта в золоте и серебре.

Можно совершить внутренний перевод на счёт ответственного хранения и получить со счёта физический драгоценный металл. Тарифы устанавливаются индивидуально.

Спред между куплей-продажей золота 3,39%, серебра – 3,94%.

Знаете ли Вы что

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Оформить выгодный кредит для людей в возрасте от 18 до 75 лет

Альфа-Банк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгметаллы с ОМС нельзя.

Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей-продажей золота 2,33%, серебра – 4,6%, платины – 5,07%, палладия – 3,12%.

ВТБ

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгоценные металлы с ОМС нельзя.

Можно открыть несколько ОМС на один металл и переводить между ними драгоценные металлы.

Спред между куплей-продажей золота 5,13%, серебра – 6,19%, платины – 6,19%, палладия – 7,25%.

Металлические вклады в золото

Нужно учесть тот факт, что банковское учреждение заботиться в первую очередь о своей выгоде, а уже потом о выгоде клиентов. Вклады в золото в Сбербанке могут быть максимально выгодными, если учесть некоторые нюансы:

Депозит в драгоценные металлы всегда считался более выгодным, так как стоимость золота является равной во всем мире, тогда как валюта может обесцениться внезапно, или наоборот подняться в цене.

Курс на драгметаллы устанавливается Центральным банком России и изменяется ежедневно

Оформить счет можно в режиме онлайн, для этого вам потребуется зайти в Сбербанк онлайн и пройти регистрацию, подробнее читайте в нашей статье — Сбербанк онлайн логин идентификатор — что это?

Обезличенные металлические вклады: скрытые недостатки

На отдельных недостатках вкладов в драгоценных металлах (в сравнении с денежными сберегательными счетами), мы уже останавливались в публикации «Вклады в банках в золоте». Кроме того, минусами металлических вкладов считаются следующие их особенности:

- банки лично устанавливают цены на покупку и продажу драгоценных металлов — разница между ними может быть весьма существенной.

- инвесторы, открывающие обезличенные вклады в драгоценных металлах, для получения на руки слитков в физической форме должны оплатить НДС (18%) и комиссию банка.

- доход от продажи золота банку (при закрытии вклада в металле) и проценты, насчитанные по депозиту, также облагаются налогами — ставка и в первом, и во втором случае составляет 13 %.

Кроме того, банки, открывающие металлические вклады, не являются налоговыми агентами, поэтому все клиенты, получившие процентный доход либо прибыль от продажи золота, должны самостоятельно подать соответствующие декларации в государственные контролирующие органы.

Вклады в драгоценных металлах ответственного хранения

Этот вид вклада предназначен для тех клиентов банка, у которых уже есть какой-то драгоценный металл и они хотят передать его в кредитное учреждение для хранения. Металл должен быть в виде слитка и иметь сертификат производителя.

Для оформления вклада необходимо предоставить:

- документ, удостоверяющий личность;

- свидетельство о том, что клиент поставлен на учет в налоговом органе;

- заявление в установленной форме;

- подписать договор (в двух экземплярах), определяющий, в каком порядке счет открывается, ведется и закрывается, условия хранения;

- оформить поручение на прием слитков в хранилище.

При передаче банку слитки визуально оцениваются, взвешиваются и учитываются, составляется акт приема-передачи, один экземпляр которого остается в банке, другой передается вкладчику. По истечении определенного в договоре срока клиент получит именно те слитки, которые отдал на хранение, то есть, сохраняются индивидуальные признаки (проба, производитель, серийный номер).

Вклады в драгоценных металлах не считаются привлеченными средствами, поэтому кредитное учреждение не может использовать их для размещения в других инструментах или выдачи кредитов. Слитки по первому требованию клиента должны быть возвращены.

Где и как открыть обезличенный металлический счет

Для начала решите, в каком банке откроете счет. Выбор зависит не только от уровня вашего доверия — есть объективные критерии.

Общие принципы выбора банка

Кроме всем известного Сбербанка обезличенными металлическими счетами занимаются:

- ВТБ,

- Альфа-банк,

- Номос,

- Уралсиб,

- Газпромбанк и другие.

Не существует «самого лучшего» банка. Вложение, кажущееся более доходным, скорее всего, будет рискованным, а организация, получившая славу стабильной «тихой гавани», не предложит привлекательной ставки. Полезно составить таблицу с перечнем важных параметров и оценкой по ним предложений каждого банка.

Надежность

Учитывая отсутствие страхования обезличенного металлического счета, это один из главных критериев. Большинство вкладчиков опирается на личный опыт и впечатления от работы с банком, отзывы знакомых и интернет-рейтинги, которые учитывают:

- Стаж работы финансовой организации на территории России.

- Наличие расширенных лицензий.

- Интегрированность с государственными структурами, наличие совместных программ (например, социальной ипотеки) и другие аспекты.

Вот что говорят эксперты об уровне надежности наших банков:

Комиссии

Внимательно изучите условия, прописанные в договоре. Есть вероятность, что банком предусмотрены комиссии за открытие обезличенного счета или операции по нему. Шанс, что вас обманут и начнут взимать средства не на основании контракта, практически нулевой, но расчет на то, что клиент невнимательно прочтет условия, часто оправдывается.

Спрэд

Чем меньше спрэд, тем лучше. Если разница между ценой на покупку и на продажу приближается к 10 % от стоимости металла, вклад, скорее всего, не будет выгоден.

Людмила ПестереваНаш самый опытный инвестор в золотоЗадать вопросСложность в том, что размер спрэда не регламентируется законом, и каждая коммерческая структура, устанавливая цены, ориентируется на собственные аппетиты.

Лимиты и комиссии на совершение сделок

В большинстве банков лояльный минимальный размер текущего металлического вклада — 1 грамм драгметалла. Однако некоторые условия отличаются: банк может ограничить вас в совершении сделок нижним лимитом в несколько сотен граммов или запретить проводить в течение суток операции свыше, чем на миллион рублей. Все это прописывается в договоре.

Какие документы понадобятся для открытия вклада

Для физического лица все предельно просто: нужно предоставить сотруднику банка паспорт, свидетельство о присвоении ИНН (если оно есть) и заполнить заявление. Паспорт может быть заменен документом из удостоверяющих вашу личность в отсутствие паспорта.

По какому курсу совершается приобретение драгоценного металла у банка

По тому, который выгоден банку. Коммерческая организация работает для извлечения прибыли и устанавливает цены, дающие возможность ее получить. Банк зарабатывает, покупая металл у населения по сниженной стоимости и продавая по слегка завышенной, поэтому спрэд — неизбежное зло.

Людмила ПестереваНаш самый опытный инвестор в золотоЗадать вопросМежду банками тем не менее существует конкуренция за клиентов, поэтому второй их приоритет — обеспечить возможность получения выгоды инвесторам. Если мы хотим вкладывать средства с пользой, придется научиться сравнивать предложения банков и выбирать из них подходящие.

Спрэд в будние дни и рабочее время

Это стандартные условия. В одних банках они действуют всегда, в других — только по будним дням в рабочие часы. Именно они декларируются и публикуются на сайтах банков.

Спрэд в выходные дни, вечерние и утренние часы

Некоторые банки меняют условия в нерабочее время (например Сбербанк, Газпромбанк). В воскресенье или поздно вечером в пятницу цены для инвестора будут заметно хуже, чем утром в понедельник. Это следует учитывать тем, кто хочет «играть на котировках» и иметь возможность вывести средства в любой момент.

Порог вхождения в большинстве банков минимален — 1 грамм любого драгметалла. В Сбербанке минимальный шаг операции еще ниже — 0,1 г. Есть исключения: например, Газпромбанк не откроет обезличенный металлический счет в серебре, если вы захотите приобрести менее 3 кг, а Уралсиб не примет вклад в золоте менее 50 г. Это нужно уточнять до подписания договора.

Что представляют собой обезличенные металлические счета

Обезличенный металлический счёт – это аналог обычного банковского счёта физического лица, на котором вместо рублей или другой валюты лежат драгоценные металлы, причём индивидуальные признаки каждого мерного слитка (проба, серийный номер, производитель, количество) не указываются. Для ОМС единицей измерения являются граммы. Как правило, банки предлагают металлические счета в золоте и серебре (это самые распространённые варианты), но существуют и ОМС в платине и палладии.

Покупатель приобретает драгоценный металл у банка в соответствии с текущими котировками финансовой организации, но сам не получает его в материальной форме: актив поступает на обезличенный счёт.

Открытие обезличенного металлического счёта в золоте или другом металле предлагается клиентам банка в двух вариантах: «До востребования» (не предусмотрено начисление процентов на остаток) и срочный ОМС. Срок действия счёта первого типа не ограничен, а доход вкладчика определяется общемировой динамикой стоимости драгоценного металла. У срочных вкладов, напротив, установлен период действия, и пока он не истечёт, снимать деньги нельзя. Проценты, начисляемые по срочным обезличенным металлическим счетам, измеряются в граммах.

У каждого банка собственные условия открытия ОМС и котировки драгметаллов. Обычно курс металла изменяется два раза в день, но возможны и особые условия приобретения и продажи для отдельных клиентов. Таким образом, вы можете сами выбрать удачный момент для совершения той или иной операции с обезличенным металлическим счётом и добиться от этого вложения максимальной эффективности. На индивидуальные условия, как правило, могут рассчитывать те вкладчики, которые совершают операции с золотом, платиной и палладием в количестве более 1000 г или с серебром более 60 тыс. г.

Чтобы внести металл на свой обезличенный счёт, нужно купить у банка, физически передать слитки, которые будет зачислены или совершить перевод с одного ОМС на другой. Выбирая вариант с физическим внесением слитков, вы должны будете предоставить банку ряд документов: бумаги, удостоверяющие ваше право собственности на слитки, оригиналы сертификатов их происхождения, паспорта качества, копии разрешений от госорганов на право операций с драгметаллами в физической форме.

Вклады в золото Сбербанка

Среди других организаций, предлагающих золотовалютные инвестиции, Сбербанк является лидером. И это не только потому, что банк отличается высокой степенью безопасности и надежности, но и ввиду широкого ассортимента продуктов.

Например, именно здесь вкладчик может приобрести не только слитки, но и монеты из драгоценных металлов, в том числе – юбилейные и исторические.

Какие плюсы покупки золота в Сбербанке существуют?

- Купить можно мерные слитки любого веса – от 1 до 100 грамм;

- К продаже представлены драгоценные монеты – подарок для коллекционера и инвестора, ассортимент постоянно обновляются, монеты реализуются через 800 структурных подразделений банка;

- Продать золото можно в любой момент времени, в отличие от срочных вкладов, сделку вы совершаете тогда, когда это максимально выгодно;

- Прибыль вкладчика не облагается налогом – до тех пор, пока он не решит забрать средства реальным золотом.

На этом положительные стороны сотрудничества с крупнейшим банком страны заканчиваются, и начинаются минусы:

Инвестиции в золото Россельхозбанк

Россельхозбанк является еще одной компанией, которая работает с инвестициями в золото. Вкладчику предлагают открытие обезличенных металлических счетов или покупку драгоценных слитков.

Каковы плюсы сотрудничества с банком?

- Котировки золота в обезличенном виде составляют 2527 для продажи, 2363 рубля – для покупки. Разница в курсах – 164 рубля, что привлекательней, чем у Сбербанка;

- Если осуществляется крупная инвестиция – свыше 200 грамм золота, устанавливаются индивидуальные котировки;

- Банк реализует коллекционные и инвестиционные монеты, в ассортименте есть не только российские, но и зарубежные изделия.

Имеет безналичный счет и обращение в Россельхозбанк и некоторые недостатки:

- Не во всех отделениях можно осуществить операцию со слитками драгоценных металлов, впрочем, такие филиалы есть в большинстве городов;

- Разница при перепродаже инвестиционных монет внушительна и составляет более 10%. Например, купив монету Георгий Победоносец за 22 200 рублей, вы сможете ее продать только за 20 000;

- По обезличенным счетам в настоящий момент проценты не начисляются, что обусловлено негативными тенденциями конъюнктуры рынка драгоценных металлов;

- Не предусмотрен перевод металла на счета не только в других банках, но и внутри компании.

Процедура оформления

Сегодня кроме слитков всё большую популярность набирает такой вид вложения в золото как обезличенные металлические счета Второй вариант – прямая покупка золотых слитков. Это более надежно, но менее выгодно. Суть в том, что даже купить слиток можно далеко не везде, а впоследствии реализовать его будет еще сложнее. Есть лишь ограниченное количество отделений, где осуществляются такие операции и их немногим более десятка на всю Россию. Для жителей крупных городов это может быть и выгодно, но для обитателей небольших населенных пунктов такой вариант не слишком удобен.

- Приобретение банковского золота при открытии вклада;

- Хранение золотых слитков, принадлежащих клиенту. Для этого нужно представить документы на драгметалл.

Важно: при любом виде вклада следует не забывать о собственной выгоде – обращать внимание на ликвидность металла, курс, проценты, чтобы не оказаться в минусе. При этом, работая со Сбербанком клиент:

При этом, работая со Сбербанком клиент:

- Может открыть вклад дома, через онлайн-сервис Сбербанка;

- Продажу металла с обезличенного счета выполнить только в рублях;

- При пополнении счета золотом снимается комиссия;

- Данный вклад в банке открывается «до востребования»;

- Нет ограничений на количество размещаемых средств.

Важно: если металл находится в собственности менее 36 месяцев, его продажа сопровождается оплатой налога в 13%, при этом есть возможность получить вычет 250 000 рублей. После 3 лет налог не изымается

Также необходимо иметь в виду, что если не использовать для открытия онлайн-сервис, то перед походом в отделение следует уточнить, в каком именно открывают золотые вклады, так как не в каждом эту операцию можно совершить.

Следует помнить, что наличие золота на ответственном счете в банке сопровождается дополнительными расходами в виде комиссий:

- За хранение;

- За открытие/закрытие вклада;

- За внесение/вывод золота;

- За ведение и учет вклада;

- За перевод в другие банки и прочее.

Вклады в золото несколько отличаются от обычных вкладов – это инвестиционные счета, являющиеся отражением объема золота, имеющегося в собственности у вкладчика.

Хотите взять кредит в Сбербанке на развитие своего бизнеса, но не знаете как? Ответ найдете здесь.

Прежде чем отправлять в офис банка для совершения сделки, стоит познакомиться с имеющимися условиями «золотых» депозитов. В частности:

- такие сделки можно заключить не во всех отделениях Сбера;

- весовой минимум золотых слитков равен 1 г, максимальный – 1 кг;

- вклад можно открывать как физическим, так и юридическим лицам;

- за открытие и дальнейшее обслуживания счета банк деньги не взимает;

- «золотой» депозит открывается не в денежном эквиваленте, а в граммах;

- все операции по обезличенным счетам разрешается проводить с шагом-минимумом в 0,1 г;

- вклад на таких условиях заключается сроком на год, но предусмотрена автоматическая пролонгация;

- отсутствует привычная для классических депозитов годовая ставка, доходность формируется исключительно по ситуации с котировками.

Чтобы оформить ОМС на золото, при себе необходимо иметь лишь документ, удостоверяющий личность. Но, если вклад планируется открыть на несовершеннолетнего, взрослым придется вооружиться свидетельством о рождении будущего владельца «золотого» депозита (для родителей) и документами, подтверждающие наличие опекунства (для опекунов).

Такие вклады разрешается открывать и самим подросткам в возрасте от 14-ти лет. В этом случае от них, кроме паспорта, потребуется и письменное, нотариально заверенное разрешение от родителей/опекунов. Все операции по вкладу ОМС, оформляемого на несовершеннолетнего, не требуют разрешения от органов опеки.

Преимущества и недостатки металлического счета

К достоинствам можно отнести следующие:

- Драгоценные металлы не так подвержены инфляции, как денежные средства. Анализ рынка показывает, что золото, платина и т.д. стабильны, в том числе во время мировых финансовых кризисов.

- Можно рассчитывать на стабильность дохода, т.к. подобные активы будут расти в цене. Чем долгосрочнее вклад, тем больше выгода, в сравнении с ценными бумагами.

-

Есть возможность быстро конвертировать слитки в валюту. При использовании онлайн-сервиса не требуется оформлять никаких документов. Все операции совершаются с помощью банковской карты.

- Электронная система также помогает избежать расходов, связанных с покупкой стандартных слитков и монет и уплаты налогов при оформлении подобных сделок.

- Вклад до 3 лет не облагается налогом на прибыль.

- Ответственность за сохранность лежит на учреждении, в котором открыт счет, что сводит к нулю вероятность кражи.

- Высокий спрос на драгоценные металлы, независимо от экономической ситуации, что обусловливает стабильную ликвидность.

- ОМС достаточно открыть один раз. Счет не нужно продлевать, это экономит время.

Однако металлический счет в Сбербанке имеет и ряд недостатков:

- Учреждение не предоставляет страхование вклада. Однако учитывая репутацию банка за многие годы, вероятность потери приближена к нулю.

- Банк оставляет за собой право определять разницу между ценой актива, которую установил ЦБ, и рыночной стоимостью металлов.

- При краткосрочном вкладе нет гарантии высокой прибыли вследствие колебания котировок. Но иные виды инвестиций являются еще менее стабильными в этом отношении.

В какой металл инвестировать

Клиенты банка, решившие открыть ОМС, стоят перед выбором: какому драгоценному металлу отдать предпочтение, ведь динамика роста цен и ликвидность у них разная. Следовательно, и доходность металлических счетов в Сбербанке у золота, серебра, палладия и платины разная.

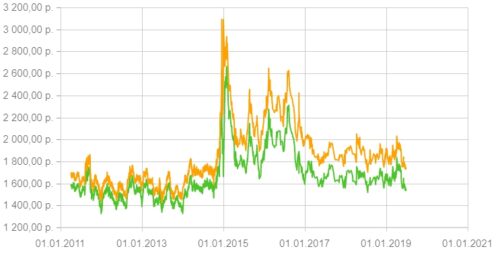

Чтобы осознанно выбрать вид металла, для которого будет открываться счет, необходимо хорошо ориентироваться в курсовой разнице покупки и продажи драгметалла банком (финансисты называют это «спредом»), влиянии на котировки политической и экономической ситуации в мире и регионах, владеть динамикой роста стоимости каждого металла.

Покажем, насколько это важно на конкретном примере. Так, на основании опубликованной статистики ЦБ РФ, доходность за последние 5 лет у палладия – 31%, серебра – 26%, золота – 25%, платины – 6%

Скорее всего для многих приведенные цифры оказались полной неожиданностью. Особенно по серебру, которое постоянно недооценивается и палладию, с его великолепными перспективами.

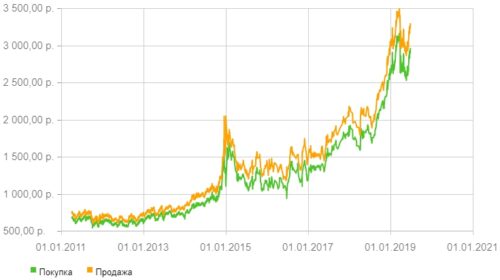

Статистика статистикой, но основные вклады оформляются в золоте (около 80%). Оно имеет стабильный рост в цене в долгосрочной перспективе (особенно резко растет курс во время различных кризисов), легко конвертируется в деньги, сохраняет сбережения во время инфляций (котировки золота зависят от долларового фьючерса, имея при этом разнонаправленное движение).

Вывод: открытие ОМС снижает риски потери капитала, позволяя получить небольшой процент прибыли.

У серебра наблюдаются быстрый рост и падение курса. Поэтому в краткосрочной перспективе можно быстро разбогатеть и быстро разориться. Здесь все зависит от вкладчика: его знаний, интуиции и везения. В долгосрочной перспективе серебро имеет туже тенденцию, что и золото.

Вывод: для азартных людей вклады в серебре представляются рисковыми инвестициями.

Платина растет в цене тогда, когда спрос на золото падает (золото покупают в моменты кризиса, а платину во время экономического роста). Этим и объясняется низкая доходность по металлу. В настоящий момент цены на платину достигли минимума. Опускаться ниже они не могут – никто не будет продавать металл ниже стоимости его добычи.

Вывод: инвестиции в платину в долгосрочной перспективе, во-первых, сохранят сбережения (цене некуда падать), во-вторых, несут дополнительные возможности получить большую прибыль.

Палладий — самый загадочный металл:

- разведанные по запасам добывающие страны скрывают;

- рост потребления в промышленности спрогнозировать нереально;

- добывается в сложных условиях.

В настоящий момент ни один эксперт не готов сказать о динамике соотношения спроса и предложения на этот металл на мировом рынке. Поэтому падение добычи всего на несколько процентов может вызвать резкий рост цены.

Вывод: в настоящий момент вкладываться в палладий очень прибыльно.

Стоит ли вкладывать деньги в металлический счет

Металлические вклады – это своеобразные вложения на будущее. Вложение в ценные металлы для физических лиц не имеет процентной ставки для выплаты банку, но и реальную выгоду вы можете получить только при наличии серьезных повышений цены на драгоценный металл. Сбербанк, как и другие банки, зависит от установленных курсов на золото по ежедневным критериям от ЦБ (с ними можно ознакомиться на официальном сайте).

Сбербанк, в свою очередь, налаживает свои корректировки на открытие ОМС: цена продажи завышена по отношению к курсу ЦБ, цена покупки – занижена. В теории это выглядит так: если курс ЦБ на грамм золота составляет 1600 рублей, вы купите один грамм в Сбербанке за 1700 рублей. Решите продать его в тот же день уже за 1500 рублей, и потеряете 200. Но если через неделю или месяц цена на грамм золота по данным ЦБ возрастет до 1900, вы начнете получать прибыль.

Мировой запас драгоценных металлов ограничен, так что согласно логике со временем цена на них будет только расти. Добавьте к этому более стабильное положение по отношению к национальным валютам, и получите вполне надежное средство для долгосрочной прибыли. Только за последние 10 лет, принимая во внимания все нюансы, цена на грамм золота выросла с 500 до 2300 рублей.

В то же время, постоянно получать прибыль при помощи ОМС вряд-ли получится. Цены на драгоценные металлы колеблются на протяжении всего года, и если в одном месяце вы получите неплохую прибыль, в следующем вполне можете ее потерять.

К открытию ОМС стоит подходить грамотно, стараясь предугадать ценовую политику ЦБ. По возможности внимательно отслеживайте процессы инфляции.