Где взять ипотеку в крыму

Содержание:

- Госпрограмма для молодых семей Республики Крым

- Банковские предложения по жилищным кредитам

- Отделения и филиалы банков, предоставляющих услугу в Симферополе

- Советы специалистов

- Сельская ипотека: условия получения

- Какие российские банки выдают ипотеку в Крыму

- Кредитование новостроек Крыма

- Другие условия

- Какие иностранные банки дают ипотеку в Крыму

- Отзыв об ипотеке в Крыму

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- Госпрограмма для молодых семей Республики Крым

- Список документов заемщика

- Помощник

- Частые вопросы

- Выберите ипотеку

- Ипотека в Крыму в банке «Россия»

- Текущая ситуация

- Ипотека в крыму «под ключ»

- Отделения и филиалы банков, предоставляющих услугу в Симферополе

- Ипотечные программы от РНКБ

- Военная ипотека: условия

- РНКБ: условия

- Цель сельской ипотеки

Госпрограмма для молодых семей Республики Крым

С 2015 года действует программа помощи молодым семьям. Действует она в рамках Программы «помощи молодым семьям в регионах» По условиям программы, помощь оказывается молодым семьям с детьми или без них в определенных рамках:

В реальности получить жилье по программе не так просто. В первую очередь рассматриваются заявки от семей, где жилищный вопрос действительно остро стоит. Поэтому следует обратиться в жилищный отдел местной администрации и получить список необходимых документов. После этого оценить свое имущественное состояние – если вы видите, что по квадратуре не проходите в программу, то можете не продолжать процедуру.

Важно! Если вы готовы отказаться от своей доли в собственности ради получения льгот, то помните – после отказа должно пройти не менее 5 лет. В ином случае, умышленный добровольный отказ от своего имущества в пользу родственника, будет оцениваться как мошенническое действие с целью наживы

В зависимости от обстоятельств, вам или просто откажут, или передадут дело в суд.

Банковские предложения по жилищным кредитам

Полуостров Крым в 2021 году предлагает гражданам разные программы по ипотеке, благодаря которым допускается приобрести собственное жилье на оптимальных условиях. Лица, проходящие военную службу по контракту, пенсионеры, а также многодетные семьи вправе использовать льготные программы кредитования от банков крымского полуострова. Зарплатным клиентам предлагаются выгодные условия ипотеки.

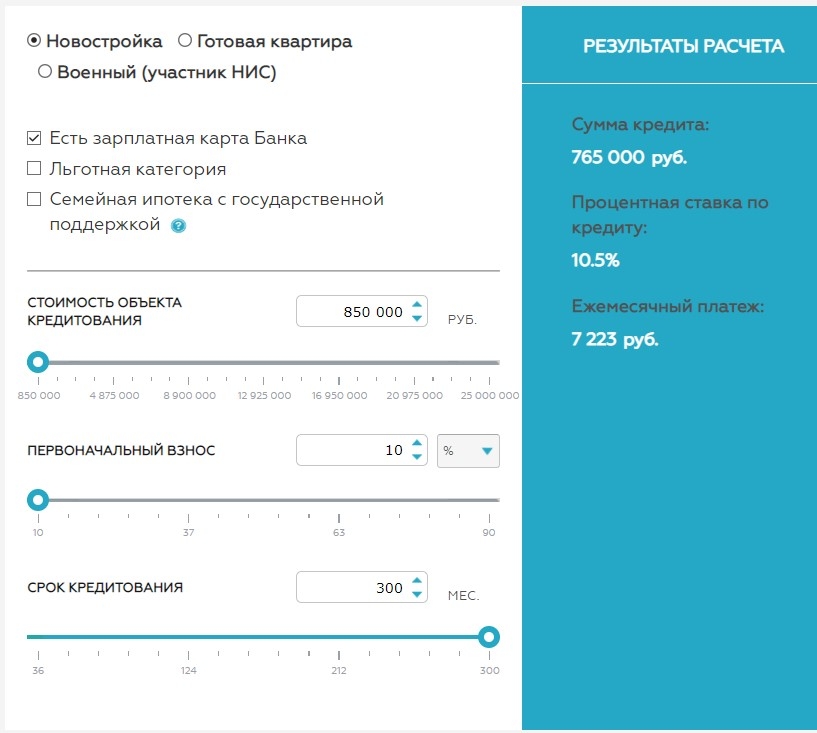

Сделать расчет ипотечного займа можно с помощью кредитного калькулятора, расположенного на сайте кредитора. Для этого заемщику потребуется внести информацию касательно стоимости объекта имущества, периода пользования денежными средствами и размера первого взноса. После этого необходимо нажать на кнопку «Рассчитать». Далее на странице появится полная информация о том, какую сумму в итоге переплатит клиент по своей ипотеке. Также здесь можно увидеть размер ежемесячного платежа и допустимый лимит кредита.

В случае, если клиент не согласен с теми условиями, которые предоставляет кредитор, он вправе обратиться напрямую к самому застройщику. Довольно часто клиентам предлагаются специальные программы, по которым физическое лицо может вносить платежи в рассрочку.

Отделения и филиалы банков, предоставляющих услугу в Симферополе

-

- Дополнительный офис «Гоголевский»

- Симферополь, улица Гоголя, 7

- Время работы:

- Пн.-Пт.: 09:00—17:00

-

- Операционный офис № 285

- Симферополь, улица Кечкеметская, 1

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 09:00—13:00

-

- Дополнительный офис «Симферополь 5»

- Симферополь, Элеваторный переулок, 16А

- +7 365 248-08-57

- Время работы:

- Пн.—Пт.: 09:00—17:30

-

- Крымский филиал

- Республика Крым, г. Симферополь, просп. Победы, д. 4

- Время работы:

- Пн.-Пт.: 09:00—19:00Сб.: 10:00—16:00

-

- Дополнительный офис «Симферополь 22»

- Симферополь, улица Героев Аджимушкая, 6

- +7 365 260-07-67, +7 365 254-75-34, +7 365 254-75-25

- Время работы:

- Пн.—Сб.: 09:00—17:30Сб.: 09:30—16:00

Советы специалистов

Нужно учитывать и специфику региона

Важно помнить, что российские банки только начинают свою масштабную деятельность на полуострове. Поэтому выбирайте надежные, гарантированные предложения при покупке жилья

Если банк засомневается в чистоте сделки, то откажет в кредите, а вас будут ждать проблемы с законом.

1. Перед покупкой земельного участка с постройкой или фундаментом, полезно просмотреть:

- Закон Республики Крым от 7 июля 2019 г. N 409-ЗРК/2017 «Об особенностях создания в Республике Крым зон с особой архитектурно-планировочной организацией территории» ;

- Правила землепользования и застройки сельского поселения (название);

- Генеральный план (вашего) муниципального образования.

2. Покупка недвижимости в Республике Крым должна соответствовать всем законам купли-продажи. Проследите, чтобы у участка земли, дома не появились другие, настоящие собственники. Как и в любом регионе, где проходили военные действия, в населенных пунктах Крыма есть мошенники, которые «под шумок» присвоили чужое имущества с целью продажи простачкам. Если не выяснить, кто настоящий владелец дома, можно остаться и без жилья, и без денег, но с ипотечным кредитом на руках.

Помните! Более безопасно сейчас покупать в Крыму жилье в многоквартирных домах. Приоритет банки отдают местным жителям и лицам, имеющим постоянную прописку.

Сельская ипотека: условия получения

Стандартные условия ипотечной программы действуют во всех регионах России, в том числе на территории Крыма. При этом банк может установить свои требования по договору ипотеки для сельских жителей.

Общие условия сельской ипотеки:

— жилье находится в сельской местности;

— срок кредитования составляет от 15 до 25 лет;

— ставка по кредиту — от 0,1% до 0,3%, в зависимости от региона;

— стартовый взнос в размере 10% от стоимости приобретаемого жилья;

— кредитный максимум — от 3 млн руб. до 5 млн руб., в зависимости от местонахождения недвижимости.

Важно! Согласно законодательному акту, продавать жилье, купленное с помощью средств сельской ипотеки, запрещено в течение 5 лет. Требования к заемщику

Требования к заемщику

Ипотека в сельской местности доступна всем гражданам РФ. Потенциальный заемщик должен иметь временную или постоянную прописку в сельской местности. Требования к возрасту такие же, как в других ипотечных программах — от 21 года до 65 лет.

Для подтверждения дохода нужно принести в банк справку о доходах по форме 2НДФЛ. Если вы занимаетесь сельским хозяйством и имеете ИП, то вашу платежеспособность подтвердит налоговая декларация за год, предыдущий году подаче заявки на ипотеку.

Важно! По закону принять участие в программе «Сельская ипотека» может любой гражданин РФ, но только один раз в жизни. Требования к жилью

Требования к жилью

Прежде чем приступать к подбору дома или квартиры, поинтересуйтесь требованиями банка, которым должна соответствовать недвижимость для сельской ипотеки.

Требования банка к недвижимости для сельской ипотеки:

— наличие воды, света, отопления и канализации;

— подведенный к дому газ, если он имеется в поселении;

— соответствие нормативам жилой площади в расчете на вашу семью;

— сумма экспертной оценки специалиста не ниже суммы кредита.

Выбранный вами дом, квартира или земельный участок должны пройти полноценную экспертную проверку. Ее результаты повлияют на решение кредитора о выдаче ипотечного займа. Оценку дает компания, аккредитованная банком.

Какие российские банки выдают ипотеку в Крыму

На Крымском полуострове функционирует не так много российских банков, но каждый из них готов выдать ипотечный кредит заемщикам на определенных условиях:

- Российское гражданство;

- возраст от 21 до 70 лет;

- постоянная прописка;

- стаж работы не менее года;

- время работы на последнем месте от 6 месяцев;

- заем сроком до 25 лет;

- досрочное погашение без комиссий.

| Банки | Процентная ставка, % | Первоначальный взнос | Особые условия |

| РНКБ | От 6 до 11,5 в зависимости от выбранной программы |

10% на квартиру По военной ипотеке первоначальный взнос 30% на дом с участком |

Срок действия одобрения 4 месяца |

| Банк Россия | От 9 | От 10% (военная ипотека) до (выше) 20% | |

| ВТБ24 | От 6 (с господдержкой) до 11,1 | От 10% | |

| Россельхозбанк | От 5% (от застройщика) до 9,5 | От 10% | По двум документам – первоначальный взнос от 40% |

| Челябининвестбанк | Целевой ипотечный кредит | ||

| Совкомбанк | 8 | 5% | Деньги переводят на счет |

| Сбербанк | От 6 до 13 | От 15% | |

| Запсибкомбанк | От 11,5 | Без первоначального взноса | В залог можно оставить любую недвижимость |

С каждым годом все больше банков осваивает Республику Крым, предложения становятся более адаптированными к реальности и проблемам с жильем. Какими бы не казались пакеты услуг банков – старайтесь оценивать свои возможности. Согласно Российскому законодательству, ипотеку можно погашать и средствами материнского капитала. Российские банки предлагают такие же услуги, льготы, как и при использовании любых субсидий на территории РФ. Поэтому, взять в долг в банке деньги не так проблемно, как выбрать и оформить на себя недвижимость, которая действительно будет принадлежать вам долгие годы. Посмотреть актуальные предложения банков на территории Крыма можно на сайте https://money.inguru.ru/banki/zapsibkombank/ipoteka/reg_respublika_krim.

Кредитование новостроек Крыма

Вопреки экономическим санкциям, полуостров остается лидером в строительстве жилой недвижимости после российских столиц и Сочи, в чем роль кредитования — значительна. Ипотека на новостройки Крыма оформляется для приобретения:

- квартир и апартаментов от застройщика;

- строящейся недвижимости, с оформлением ДДУ;

- таунхаусов, загородных домов.

Купить квартиру в ипотеку в Крыму рационально и для самостоятельного проживания, и для инвестирования. После завершения отделочных работ, оборудования бытовой техникой, жилье можно сдавать в аренду и получать дополнительный доход. Горный, целебный воздух, черноморское побережье и галечные пляжи Крыма добавят здоровья.

Другие условия

Жители Крыма наравне с другими россиянами могут получить материнский капитал при рождении второго или более ребенка. Сумма на данный момент установлена на отметке 453026 рублей. (индексация в этом году не предвидится).

Материнский капитал может быть использован на покупку квартиры в ипотеку при условии, что это новострой

Далее важно соблюдать индивидуальные требования банков. Так при выборе недвижимости важно учитывать процент первого взноса, который требует финансовая компания

Если сертификата достаточно для уплаты этой суммы, то соглашение может быть оформлено. В случае, когда маткапитал не покрывает установленную цифру начального платежа, придется искать более дешевое жилье. Узнать больше о порядке оформления ипотеки таким образом можно здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Какие иностранные банки дают ипотеку в Крыму

Ипотеку можно оформлять не только в российских, но и в зарубежных банках странах. Единственное, что нужно учитывать – это валюта. Конечно, в рублях никто не будет вас кредитовать. Это будут доллары или евро, любая национальная валюта страны, банк которой вы выберете.

Есть государства, где россиянам легко оформляют займы на покупку жилой недвижимости, но существуют и такие, где невозможно получить займ.

В таблице приведено несколько государств, разрешающих своим кредитным организациям долгосрочно кредитовать иностранных граждан (нерезидентов).

| Страна

Информация о дочерних банках на территории РФ |

Средняя годовая процентная ставка, %

(обычно плавающая) |

Максимальная величина займа, %, от стоимости жилья | Возможные нюансы |

| Австрия

(Райффайзенбанк) |

от 3,4 | 60 | Тайна клиента может быть разглашена только в 2 случаях:

по судебному запросу; письменным указанием клиента |

|

Великобритания (Эйч-ЭС-Би-Си Банк) |

3 – 4,5 | 70 | |

|

Германия

(Дойче Банк) |

3,5 – 3,9 | 60 | Срок максимальный – 40 лет |

|

Франция

(РосБанк, ДельтаКредит, Русфинанс банк) |

2,3 – 3,1 | 80 | |

| Италия (Интеза) | 2,9 – 4,2 | 70 | Сложно получить кредит |

| Испания (Глобал Эксчейндж) | 2,9 – 4,1 | 70 | |

| Швейцария (Банк Кредит Свисс, Ю Би Эс Банк) | 1,8 – 2,2 | 65 | |

| Израиль (Нет информации о представительствах в России) | 3,1 – 4,2 | 60 | |

| Кипр (Си Ди Би Банк) | 4,5 – 5 | 60 | |

| Турция (кредит Европа Банк, Денизбанк Москва) | 5,5 – 7 | 60 | |

| США (Сити Банк, Вестерн Юнион ДП, Восток, Американ Экспресс, ПэйПалРУ) | 4,4 – 5,6 | 50 | |

| Португалия (Нет информации по банковским представительствам в России) | 2,9 – 3,6 | 70 |

Существует такая практика, когда россияне берут ипотеку за рубежом, а через несколько лет проводят рефинансирование в российском банке.

Но эти несколько лет платежи будете вносить в иностранной валюте. Покупать квартиру по долларовой ипотеке, имея зарплату в рублях – очень опасно. Вы не можете предугадать, какие скачки валют ждут впереди. Обязательно посчитайте все, и имейте финансовый резерв, на случай непредвиденных обстоятельств. Рефинансирование будет проводится по действующему курсу, поэтому считать выгоды и потери, которые могут возникнуть при проведении процедуры в будущем – это мудрый поступок.

Отзыв об ипотеке в Крыму

«Мои доходы, размер первоначального взноса полностью соответствуют условиям предоставления займа, но банк отклонил заявку без видимых причин. Ежемесячный платеж мной легко бы выполнялся, он был ниже 15% моего дохода».

«Полуостров не богат на отделения, которые могут выдать ипотечный заем. Те варианты, которые есть предлагают значительные переплаты, иногда нужно отдать большую часть долга только на проценты.»

«Купить квартиру могут только госслужащие и военные, так как их зарплата соответствует требованиям, другие же официально получают гораздо ниже».

Смотрите видео о ипотеке в 2019 году:

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Симферополя. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Симферополя.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Кредит под залог имущества

Ипотечное кредитование на покупку комнаты Соц. ипотека в Симферополе Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Госпрограмма для молодых семей Республики Крым

С 2015 года действует программа помощи молодым семьям. Действует она в рамках Программы “помощи молодым семьям в регионах” http://www.ohome.ru/regions-list_pages-90.html. По условиям программы, помощь оказывается молодым семьям с детьми или без них в определенных рамках:

| По каким критериям происходит отбор | Какие документы нужны | В чем заключается помощь |

|

|

|

В реальности получить жилье по программе не так просто. В первую очередь рассматриваются заявки от семей, где жилищный вопрос действительно остро стоит. Поэтому следует обратиться в жилищный отдел местной администрации и получить список необходимых документов. После этого оценить свое имущественное состояние – если вы видите, что по квадратуре не проходите в программу, то можете не продолжать процедуру.

Список документов заемщика

Основной пакет документов, которые необходимо собрать для предоставления в банк:

- паспорт гражданина РФ с постоянной пропиской. Вопрос наличия временной регистрации решается индивидуально;

- СНИЛС;

- военный билет или справка из военкомата от освобождения (для мужчин);

- копия трудовой книжки;

- справка с места работы за последние полгода;

- справка о доходах 2-НДФЛ;

- договор купли продажи (при подаче заявки нужен предварительный договор);

- оценочный альбом (после предварительного одобрения);

- справка о составе семьи;

- выписка из домовой книги;

- согласие супруга/и;

- документы на недвижимость, которая будет в залоге – выписка из ЕГРП, разрешающие документы (если ипотека берется под залог любой другой недвижимости);

- материнский сертификат (если будут использованы целевые деньги);

- справка и разрешение-направление из соответствующих органов, если семья попадает под определенную государственную программу;

- в списках банков могут быть и другие документы, необходимые для оформления кредита.

Дополнительные документы, требуемые для оформления ипотеки на покупку или строительство дома:

- выписка из ЕГРП;

- справка из Юстиции;

- разрешение природоохранных организаций, в зависимости от места расположения участка, возможно, и учреждений, занимающихся историческими, культурными ценностями архитектуры;

- одобрение градостроительной компании (в Крыму – это Министерство строительства и архитектуры);

- резолюция водоохранных организаций;

- справка из БТИ;

- другие разрешения.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Купить квартиру в Симферополе на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Симферополя. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Симферополя, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Симферополе в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Симферополе

Ипотека в Крыму в банке «Россия»

В этом банке можно оформить ипотеку по таким программам:

В этом банке можно оформить ипотеку по таким программам:

- военная ипотека;

- готовое и строящееся жилье;

- строящееся жилье. Сторонние физические лица.

Чтобы иметь хоть малейшую возможность получить ипотеку, заемщик должен соответствовать таким требованиям:

- гражданство РФ – обязательно;

- регистрация по месту получения кредита – не меньше 6 месяцев;

- возраст заемщика – от 21 года, максимальный возраст на момент погашения кредита – 60 лет;

- трудовой стаж – не меньше 12 месяцев; на последнем месте работы – не меньше 6 месяцев;

- залог приобретаемой недвижимости – обязательно.

Это интересно: Ипотека военным пенсионерам: излагаем по пунктам

Текущая ситуация

После кардинальных изменений, произошедших в 2014 году многие стали надеяться на то, что российские банки принесут с собой более разнообразные и дешевые программы, но этого не произошло. Главная причина этому связана с тем, что предоставление полноценных услуг по кредитованию не возможно без наличия достаточно развитой финансовой инфраструктуры и до тех пор, пока она не появится, говорить об ипотеке в Крыму для россиян в том виде, в котором ее привыкли видеть, не имеет никакого смысла. К сожалению, ситуация такова, что старые игроки покинули рынок, а новые заходят на него с большой опаской. На сегодняшний день в республике работают не более пяти банков, которые до сих пор приглядываются к местным условиям ведения бизнеса, боясь развернуть полноценные компании. Более того, сервисное обслуживание тех, кто не побоялся сюда прийти, находится далеко не на самом высшем уровне: сложная процедура открытия счета, проблемы в работе банкоматов, привязка клиента к определенному отделению – все это свидетельствует о том, что говорить о каком-либо достаточным уровне развития банковского сектора в регионе пока не приходится, а значит думать о том, взять ипотеку в Крыму или нет, пока очень рано, ведь ее там попросту нет.

Ипотека в крыму «под ключ»

Как оформить ипотеку на покупку недвижимости в Крыму?

Купить квартиру в ипотеку в Крыму и жить в тепле, рядом с морем может позволить себе каждый. Этому способствуют как цены — стоимость самого недорогого жилья начинается от 800 тысяч рублей, так и различные варианты кредитных программ.

Поэтому, если вы подходите под минимальные требования банков к заёмщикам *, то можно надеяться на скорейшее осуществление своей мечты .

Ипотеку в Крыму могут получить как жители полуострова, так и те, кто только собирается переехать. Специалисты центра недвижимости и ипотеки «Мультидом» охотно помогут сделать это правильно и выгодно.

Если вы уже определились с ценой за которую планируете приобрести недвижимость, то можете воспользоваться ипотечным калькулятором на нашем сайте. В случае возникновения вопросов или в случае, если полученный результат Вам полностью подходит, Вы можете оставить заявку на странице сайта, заполнив форму.

Ваши следующие шаги:

- собрать необходимые документы;

- получить положительный ответ банка;

- согласовать с банком объект недвижимости;

- подписать кредитный договор;

Покупка недвижимости в Крыму имеет множество специфических особенностей, юридических моментов и прочих нюансов, но ими займутся опытные специалисты — риелтор, брокер и юрист компании «Мультидом». Это поможет сэкономить как время, так и нервы, но в первую очередь — финансы. И вам останется только своевременно вносить платежи.

Свяжитесь с нами сегодня и узнайте всё об ипотеке без первоначального взноса, о специальных условиях для работников социальной сферы, военных. О том, как использовать материнский капитал в качестве первоначального взноса и существующих государственных жилищных программах.

* Кредит предоставляется гражданам Российском Федерации в возрасте от 21 года до 75 лет (на момент возврата кредита) При наличии стажа работы не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Отделения и филиалы банков, предоставляющих услугу в Симферополе

-

- Дополнительный офис «Гоголевский»

- Симферополь, улица Гоголя, 7

- Время работы:

- Пн.-Пт.: 09:00—17:00

-

- Операционный офис № 285

- Симферополь, улица Кечкеметская, 1

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 09:00—13:00

-

- Дополнительный офис «Симферополь 5»

- Симферополь, Элеваторный переулок, 16А

- +7 365 248-08-57

- Время работы:

- Пн.—Пт.: 09:00—17:30

-

- Крымский филиал

- Республика Крым, г. Симферополь, просп. Победы, д. 4

- Время работы:

- Пн.-Пт.: 09:00—19:00Сб.: 10:00—16:00

-

- Дополнительный офис «Симферополь 22»

- Симферополь, улица Героев Аджимушкая, 6

- +7 365 260-07-67, +7 365 254-75-34, +7 365 254-75-25

- Время работы:

- Пн.—Сб.: 09:00—17:30Сб.: 09:30—16:00

Ипотечные программы от РНКБ

- Семейная ипотека — это программа государственной поддержки, позволяющая кредитоваться по сниженным процентам семьям, у которых с начала 2018 года родился второй либо последующий ребенок. В данном случае ставка будет равная 6%, субсидирование остальной части суммы обеспечит государство. По данной программе можно приобрести квартиру в новостройке или доме, который строится. Стоимость жилья не должна превышать 6 млн. рублей. Кредитный договор заключается на срок 3-30 лет, сумма первого взноса — не менее 20% общей стоимости квартиры. При подписании договора в обязательном порядке оплачивается полис личного страхования.

- Готовая квартира — программа, предусматривающая покупку жилья на вторичном рынке. Заемщик может получить кредит на сумму от 600 тыс. рублей, до 80% стоимости квартиры. Договор подписывается на период 3-20 лет, первоначальный взнос составляет минимум 15%. Зарплатные клиенты банка могут воспользоваться скидкой и кредитоваться на более выгодных условиях, всем остальным заемщикам банк предлагает ставку 11,5-14,5% годовых. Такой кредит можно оформлять для покупки апартаментов, особняка или квартиры.

- Новостройка — по этой программе клиенты банка имеют возможность приобрести жилье на первичном рынке. Сумма, предлагаемая финучреждением — 600 тыс.-15 млн. рублей, договор подписывается на срок 3-15 лет, процентная ставка — 11,5-14,5% годовых. Размер первого взноса должен составлять как минимум 15%.

- Рефинансирование — эта программа позволяет клиентам других банков перевести свою ипотеку в РНКБ. Ссуда выдается на сумму 600 тыс.-15 млн. рублей, период кредитования составляет 3-35 лет. Процентная ставка по кредиту — 10,5%, если отказаться от личного страхования, то она возрастет на 1,5 п.п.

- Ипотека для военных — этой специальной программой кредитования могут воспользоваться военные, более трех лет состоящие в НИС. Процентная ставка по ипотеке — от 9,5% годовых. Сумма кредита — 300 тыс.-2,3 млн. рублей. При покупке дома с земельным участком первый взнос составит 30%, при покупке квартиры — 10%. При выборе срока действия договора банк учитывает возраст клиента.

- Потребительский кредит под залог недвижимости — программой могут воспользоваться люди, не имеющие достаточно средств для первого взноса. Им предоставляется возможность заложить свое недвижимое имущество, получив под него от 300 тыс. рублей. Процентная ставка по кредиту составит 13,49%, договор кредитования заключается на срок 3-10 лет. Воспользоваться предложением можно в течение 10 дней после получения положительного решения банка.

калькулятором

Требования к потенциальным заемщикам

- Заемщику на момент подписания договора должен выполниться 21 год, а на момент погашения займа — не более 70 лет.

- Наличие стажа работы — от полугода на последнем месте.

- Общий стаж работы — минимум 1 год.

- Следует подтвердить свой доход справкой по форме банка, либо справкой 2-НДЛФ.

- Требуется наличие российского гражданства, а также постоянной регистрации или прописки.

- Если заемщику еще не исполнилось 25 лет, то в качестве созаемщика привлекается кто-то из родителей.

Перед подачей заявки следует подготовить следующие документы:

- Заполненную анкету.

- Паспорт гражданина РФ.

- Мужчинам до 27 лет — военный билет.

- СНИЛС.

- Документы о трудоустройстве.

- Справку о доходах.

официальный портал 0 (3652) 550 50

0 (3652) 550 50

Военная ипотека: условия

«Военную ипотеку» в Крыму в 2018 году предлагают два банка: РНКБ и Банк России.

РНКБ предоставляет кредит по программе «Военная ипотека» на следующих условиях:

- Годовая ставка 9,5% при наличии страхования жизни и здоровья;

- На сумму от 300 тысяч до 2.3 миллиона рублей;

- Первый взнос при покупке квартиры — 10%;

- Первый взнос при покупке дома с земельным участком — 30%;

- Длительность — от 3 до 20 лет.

Банк России предоставляет кредит по программе «Военная ипотека» в Крыму на следующих условиях:

- Годовая ставка 9,5%;

- Сумма от 300 тысяч до 2.33 миллиона рублей;

- Первый взнос — от 10;

- Длительность — от 1 до 20 лет;

- Максимальный срок с момента согласования кредита до приобретения квартиры — 30 календарных дней;

- Для военнослужащих не младше 21 года;

- Обязательное условие — страхование жизни и здоровья.

РНКБ: условия

Российский национальный коммерческий банк – одна из немногих финансовых структур, которая предлагает жителям Крыма не одну, а несколько ипотечных программ.

В этом году молодые семьи для приобретения жилья имеют возможность воспользоваться такими предложениями РНКБ:

«Новостройки» – займ на приобретение квартиры в новом или строящемся доме. Условия проекта:

- годовая ставка – от 8%;

- минимальная сумма ссуды – 600 000.

- максимальный размер кредита – 15 млн. руб.;

- срок предоставления – 3 года – 25 лет;

- возраст заемщика – от 21 года до 70 лет (на момент погашения);

- досрочное погашение – без штрафов.

«Вторичный рынок» – проект для покупки жилья на вторичном рынке в обжитом районе с развитой инфраструктурой:

- процентная ставка – от 10%;

- объем займа – 300 000 – 15 000 000 руб.;

- период погашения – в пределах 25 лет;

- возраст клиентов — 21 — 70 лет;

- трудовой стаж — не менее 1 года;

- досрочная выплата – предусмотрена.

Военная ипотека: условия

Военную ипотеку в РНКБ имеют возможность оформить военнослужащие российской армии. Про данной программе жилье модно купить, как на вторичном рынке, так и в новостройке. Условия займа:

валюта ссуды — рубли РФ;

- процентная ставка — от 9,5%;

- первоначальный взнос — от 10% на покупку квартир на вторичном рынке и от 30% на приобретение дома с участком;

- минимальный объем займа — 300 000 руб.;

- максимальная сумма — 2 300 000 р.;

- период погашения – 3 — 20 лет;

- обеспечение – залог в виде приобретаемого объекта;

- погашение ссуды — за счет взносов НИС, перечисляемых государством;

- пеня досрочную выплату – отсутствует.

Цель сельской ипотеки

Инициатором создания льготного займа стал Минсельхоз после изучения статистических данных по сельским поселениям. Итог этого исследования: только 25% россиян проживает в деревнях, селах, аулах, станицах. При этом число сельских жителей ежегодно уменьшается. В основном за счет того, что молодежь после завершения учебы в городских образовательных заведениях уже не возвращается домой.

По замыслу правительства, сельская ипотека должна стимулировать переезд российских граждан из городов в села. Поэтому ипотечный кредит для сельчан имеет сниженную процентную ставку.

Важно! В 2021 году сельская ипотека действует в 58 субъектах РФ. Московская область в программе не участвует

Полный список регионов можно найти на сайте IpotekaSelskaya.ru.