Что делать предпринимателю при отзыве лицензии у банка

Содержание:

- За что Центробанк лишает лицензий финансовые организации?

- Какие банки могут быть лишены лицензии?

- Как же вкладчики «лишенцев»?

- Лишение банка лицензии: последствия для банков-банкротов

- Кого и за что лишили лицензий

- Причины для отзыва лицензии у банка

- Сколько банков останется в России?

- Ведение банком рискованной политики

- По каким причинам ЦБ отзывает лицензию у банка?

- Лицензия банка

- Банки, у которых отозвали лицензию в 2018 году

- Что будет с банками, у которых отозвали лицензию

- Статистика отзыва лицензий у банков

За что Центробанк лишает лицензий финансовые организации?

Причины, по которым Центробанк может отозвать лицензию у коммерческого банка или занести его в так называемый «черный список», прописаны в федеральном законодательстве.

Эти причины разделяются на две группы:

- Обязанность Центробанка отозвать лицензию

- Возможный отзыв лицензии при отсутствии соответствующих обязательств у Центробанка, то есть по его собственной инициативе.

Основания для отзыва лицензии из первой группы

- обязательный уровень банковских капиталов приближается к отметке в два процента

- коммерческий банк не может ответить по ранее заключенным кредитным обязательствам

- уставной капитал банковского учреждения достиг отметки ниже допустимого минимума

- несоблюдение требований законодательства в части нормализации уровня капитала

Основания для отзыва лицензии из второй группы

- осуществление учреждением действий, не прописанных в лицензии

- предъявление искажённой отчётности по основной деятельности и нарушение графика предоставления отчётов (на срок 14 дней и более)

- установленные факты несоблюдения законодательства и нормативных актов

- неосуществление деятельности по полученной лицензии в течение года

- подача заведомо искажённой или ошибочной информации при предоставлении пакета документов на получение лицензии.

Лицензии у коммерческих банков могут отзывать при подаче письменного прошения соучредителей банка назначить временную администрацию.

Тот факт, что коммерческий банк в «чёрном списке» ЦБ РФ не означает, что он прекратил свою деятельность. Даже после принятия этого неприятного решения Центробанком коммерческий банк продолжает работать, пусть с некоторыми осложнениями. Центробанк выделяет «залётчику» определённое время на «работу над ошибками», и лишь по причине истечения этого представленного срока, либо если стало хуже, приступает к процедуре отзыва лицензии.

Какие банки могут быть лишены лицензии?

Поскольку официального «черного списка» банков, у которых отзовут лицензию в ближайшем будущем, нет, то вкладчикам следует самостоятельно отслеживать следующие факторы:

- Привлекалось ли финансовое учреждение к административной ответственности в течение ближайшего года. Эту информацию можно найти в сводках ЦБ РФ;

- Имелись ли факты сомнительных финансовых операций по счетам банка;

- Каков размер собственного капитала банка, поскольку по статистике чаще банкротами становятся именно институты с небольшим по размеру капиталом;

- Большая доля наличности в активах банка, что можно проверить по его квартальной отчетности, которая находится в открытом доступе на официальном сайте любого финансового учреждения.

Если финансовая отчетность свидетельствует о том, что в ближайший год или даже квартал в банке резко возросло число оборотов наличных средств, то этот факт сможет вызвать подозрение клиентов. Он может означать переливы средств между финансовыми институтами, которые таким способом пытаются укрыть незаконные доходы или уйти от налогообложения. Если такие мероприятия будут обнаружены Центральным банком, то банк непременно лишат лицензии.

Если финансовая отчетность свидетельствует о том, что в ближайший год или даже квартал в банке резко возросло число оборотов наличных средств, то этот факт сможет вызвать подозрение клиентов. Он может означать переливы средств между финансовыми институтами, которые таким способом пытаются укрыть незаконные доходы или уйти от налогообложения. Если такие мероприятия будут обнаружены Центральным банком, то банк непременно лишат лицензии.

В то же время существует целый ряд стабильных финансовых институтов, которые однозначно не затронет волна отзывов лицензий даже во время кризиса. К числу таких учреждений можно отнести Сбербанк России, ВТБ 24, Альфа-банк, Газпромбанк, Россельхозбанк, Райффайзенбанк, ЮниКредитБанк и другие – они описаны в рейтинге банков.

Таким образом, в вопросе определения тех банков, которые, скорее всего, лишатся лицензии в грядущем году, лучше опираться на сводки ЦБ РФ – ссылка указана выше. Официального «черного списка» банков не существует, однако в условиях экономической нестабильности клиентам следует постоянно отслеживать состояние обслуживающего банка по указанным выше параметрам.

Как вам статья?

Как же вкладчики «лишенцев»?

Портал Бробанк.ру советует вот что.

«Вкладчикам нужно исходить из причины приостановки или закрытия их банка. Если речь идёт о полном закрытии банка через аннулирование лицензии, то к этой процедуре готовятся. То есть структура исполняет все свои обязательства перед кредиторами, закрывает или выполняет уступку права требования долгов. У клиентов проблем практически не возникает.

Что касается реорганизации, то здесь так же всё просто. Заёмщики и вкладчики переходят обслуживаться в банк-правопреемник. На тех же условиях, которые действовали до поглощения. Им могут предложить новые договоры. Подписывать их необязательно. То есть соглашаться на такой шаг стоит только в том случае, если новые условия займа или вклада более выгодны, чем раньше.

Сложный вариант – применение крайней меры ЦБ РФ. То есть отзыв лицензии у банка на принудительной основе. Дальнейшие шаги будут зависеть от статуса клиента – вкладчик или заёмщик. Если размещен депозит, то его возвращает ГК АСВ (Государственная корпорация Агентство по страхованию вкладов – авт.). Агентство начинает выплаты не позднее двух недель после применения крайней меры. Данные о процедуре описываются на сайте указанной Госкорпорации. Сюда же относятся и деньги на дебетовых картах.

Правда, без проблем удастся получить сумму в пределах 1,4 млн рублей. Это же ограничение действует и на иностранную валюту. Сумма компенсации рассчитывается по курсу ЦБ на момент отзыва лицензии. Превышающий страховой объём денег выплачивается через реестр кредиторов. Вкладчику необходимо обратиться к временной администрации или к конкурсному управляющему по ликвидации своего банка, чтобы его включили в реестр.

Что касается заемщиков, то важно учитывать – отзыв лицензии у банка не является основанием для отказа выплаты кредита. Погашать долг необходимо и дальше

Правда, по новым реквизитам. Узнать их можно в своем же банке. По звонку в колл-центр или в офисе. Потом эти реквизиты меняет конкурсный управляющий. Поэтому за данными о своем кредиторе придется следить постоянно».

Получается, для клиентов – и заёмщиков, и вкладчиков – почти в любом случае не должно ничего меняться. Однако, вот пример из жизни, так, простенький. Почти год назад Сбер поглотил Яндекс.Деньги. Придите в отделение Сбера и поинтересуйтесь у любого менеджера о возможностях использования карточки Яндекс.Денег (сейчас всю систему переименовали в Ю-мани). 99 шансов из ста: вам ответят, что им ещё ничего об этом неизвестно. Получилось, Сбер цапнул кусок, а проглотить до сих пор не может…

Лишение банка лицензии: последствия для банков-банкротов

Изначально клиент банка переживает шоковое состояние, услышав информацию, касающуюся отзыва лицензии. Он озадачивается вопросом, связанным с тем, что ему нужно теперь делать. Если вы являетесь вкладчиком, то можете рассчитывать на возвращение вклада, максимальный размер которого составит 1,4 млн. рублей, так как данная сумма застрахована государством. Однако произойдёт подобное, в случае если банк числится в системе страхования вкладов. Вы должны внимательно отслеживать новости, и посетив сайт cbr.ru, отыскать информацию относительно того, какой из банков выполняет обязательства финансовой организации, которая была лишена лицензии. Этот банк через две недели начнёт процедуру возврата вкладов, либо выступит с предложением оставить вклад на соответствующих условиях у себя.

Деньги юридического лица никем не страхуются, соответственно, если вы таковым являетесь, то вам отводится роль кредитора третей очереди, что значит у вас слишком мало шансов на получение вклада.

Кого и за что лишили лицензий

Центробанк в один день, 2 апреля отозвал три банковские лицензии. Без права на проведение банковских операций остались Геобанк, небанковская кредитная организация «РИБ», а также Майкопбанк. С этого дня две московские и, как следует из названия, адыгейская организации из финансовой жизни исчезают.

Вот как Центробанк разъясняет причины отзыва лицензий у каждого из троих «лишенцев»:

«Геобанк полностью утратил собственные средства, нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры, в том числе вводились ограничения на привлечение денежных средств вкладчиков».

Банк арендовал помещения по краткосрочным договорам с неоднократной пролонгацией, которые учитывались в его балансе с нарушениями, а бухгалтерия не спешила отражать эти сделки в учёте. После требований Центробанка РФ признать договоры долгосрочными и правильно отражать сведения о них в отчётности оказалось, что Геобанк не имеет собственных средств.

Решением Центробанка в эту финансовую организацию назначена временная администрация, полномочия его руководящих органов приостановлены. Поскольку Геобанк – участник системы страхования вкладов, до полного решения вопроса с его закрытием ещё не дошло.

Расчётная небанковская кредитная организация (РНКО) «РИБ», сообщают в Центробанке, «специализировалась на проведении непрозрачных операций, направленных на обеспечение расчётов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами». Организация неоднократно нарушала законы о банковской деятельности и предписания по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма, утверждают в ЦБ.

Собственно, лишь определения «финансирование терроризма» достаточно не только для отзыва лицензии. Не будь этого словосочетания в релизе ЦБ, «РИБ» вполне могла легко отделаться. Все остальные претензии к Этой организации не столь существенны и отражают лишь общее неудовольствие от самого факта существования подобных организаций. Ведь, по сути, РНКО – организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам и т.д. То есть сфера услуг, пусть строго банковских, ничего излишнего.

А Майкопбанк, похоже, просто разорился. «Банк России неоднократно направлял в адрес Майкопбанка предписания о доформировании резервов на возможные потери, исполнение которых выявило наличие в его деятельности оснований для осуществления мер по предупреждению несостоятельности (банкротства)», – так многословно определил причину отзыва лицензии у адыгейского банка регулятор.

Причины для отзыва лицензии у банка

Глобальная «чистка» банковского рынка России началась Центробанком еще в сентябре 2013 года. С тех пор своей финансовой лицензии лишились около трех сотен банковских структур.

Основными причинами отзыва сертификата на банковскую деятельность являются следующие факторы:

- низкий показатель собственного капитала (менее 2-х процентов);

- нарушение банком собственных обязательств перед клиентами;

- осуществление действий, противоречащих законодательству России;

- сокрытие истинных доходов от государства;

- указание в налоговой декларации недостоверной информации;

- простой в течение одного года и более (банк не совершает операции по роду своей деятельности);

- при выявлении в ходе проверки нарушений в ведении банковской документации;

- систематическое уклонение от предписанных судом обязательств перед своими клиентами и так далее.

Совокупность вышеперечисленных причин или даже выявление одной из них может служить весомым поводом для того, чтобы ЦБ России принял решение отозвать лицензию у недобросовестного банка. Хотя предшествует этому действию тщательная проверка.

Список банков, у которых могут отозвать лицензию

Завершение Центробанком оздоровительных мероприятий финансовой сферы планируется к 2018 году. Однако до этого момента в планах ЦБ России сократить количество банковских организаций до 500. Уже стала общедоступной информация о том, у каких баков уже забрали либо планирую отозвать лицензии в период 2017 – 2018 гг. Ниже приведен их список:

- АО «Булгар Банк» — лишился лицензии .;

- ООО «Юниаструм» — был ликвидирован в 1-м квартале 2017-го.

- Сибирская компания «Сириус» — лицензия отозвана г.

- «Интеркоопбанк» — г.

- АО «Айви Банк» — закрылся г.

- «Московский Национальный Инвестиционный Банк» — .

- Банк «Легион» — г.

- «Премьер Кредит» — . • ПАО «ЮГРА» — .

Согласно последним новостям, уже этой осенью лицензия может быть отозвана у таких известных банковских структур, как:

- «Лето-Банк»;

- «Авангард»;

- Евроинвест;

- Генбанк;

- «Веста»;

- «ОНБ»;

- «Русский Стандарт»;

- «Совинком».

В зоне риска также находятся:

- Банк «Анкорбанк» — выпускает активы низкого качества, замечены нарушения обязательств перед клиентами.

- «Татфондбанк» — до недавнего времени входил в топ 50-ти лучших финансовых компаний страны, по потерял значительную часть своего личного капитала.

- «Межрегиональный почтовый банк» — учредители банка сами подали заявление на отзыв лицензии в связи с нерентабельностью своей деятельности.

- «Интехбанк» — осуществляет рискованную финансовую политику в связи с чем теряет значительную долю собственных средств.

Сколько банков останется в России?

На самом деле никто точно не знает, сколько банков в России в итоге останется работать на рынке банковских услуг и какие смогут выжить, а какие нет. Однако, мнения самых разных экспертов все же можно иногда услышать.

Например, глава Группы ВТБ Андрей Костин считает (причем, отметим, что в реальных цифрах считает), взяв в расчет средний показатель текущих отзывов лицензий, то есть их количество (это где-то 100 банков в год примерно, хоть по факту и чуть меньше) и срок на ближайшие 5 лет.

Я подсчитал, что к концу 2020 года в России останется на рынке примерно 300 банковАндрей Костин, глава группы ВТБ

Другой эксперт, эксперт от бизнеса, известнейший в России предприниматель, занимающийся ритейлом и общепитом, Дмитрий Потапенко считает следующее.

В России Центробанк преследует совершенно четкие и понятные цифры — приблизить количество банков в России к отметке в 100 банковДмитрий Потапенко, российский предприниматель

Но при этом не уточняет к какому году это произойдет.

Подобное мнение Вы можете услышать из его собственных видео, которые Вы можете найти в интернете и его речей.

Наше же мнение, как авторов данного сайта в том, что не стоит ставить никаких рамок по поводу того, что отзывы лицензий могут прекратиться даже через 5 лет — так загадывать не нужно, потому как еще неизвестна общая рыночная картина банковского рынка в России в будущем. Кто знает, может быть через 5 лет ситуация будет такова, что банки сами будут вынуждены уходить с рынка — этого тоже нельзя сбрасывать со счетов.

Если смотреть на Россию в целом, то стране не нужны сотни банков для успешного экономического развития — достаточно всего несколько десятков банков, например, 50-100 банков, если не еще меньше, а не как сейчас — 700-800 банковских структур на всю Россию. Поэтому, мы считаем, что вся ситуация примерно к этим цифрам и идет, когда в итоге, останется не более 50 банковМнение редакции сайта — kuda-vlozhit-dengi.ru

Так что, особо задумываться о том, сколько банков останется в итоге в стране все же не стоит — все решит рынок и экономическая ситуация, естественно, не без участия в принятии решений всем известных чиновников.

Таким образом, мы рекомендуем просто сотрудничать с теми банками, которые сейчас находятся в рейтинге топ-50 лучших банков и просто следить за всеми постепенно происходящими изменениями на банковском рынке.

Ведение банком рискованной политики

Размышляя над причинами лишения лицензии банков, стоит упомянуть о ведении рискованной кредитной политики. В случае выдачи или принятия вкладов организацией под высокие проценты, не имеющие под собой основы, (превышающие 4-5%, чем у главных игроков), и отсутствия факта развития кредитования, Центробанк расценивает такую политику банка, как приводящую к риску. В качестве примера рассмотрим ситуацию, при которой финансовым учреждением вклады привлекаются под 20% годовых, что означает возложение обязанности на банк, предусматривающей успешность завершения поиска за год пятой части от задействованной суммы. Отыскать её можно исключительно посредством выдачи соответствующих кредитов под более высокие проценты, что само по себе уже сделать сложно.

В качестве единственного способа принудить клиента к оформлению дорогого кредита выступает снижение требований к обеспечению кредита, условно говоря, придётся осуществлять проверку заемщика с закрытыми глазами, чтобы не знакомиться с подробностями плохой кредитной истории клиента. Результатом подобного подхода становится рост просроченной задолженности, что чревато увеличением резервов банком. Центробанк в случае получения печальной отчетности имеет право лишить банк лицензии. Так была отозвана лицензия у банковских организаций «Пушкино», «Метробанк», «Межрегионбанк».

По каким причинам ЦБ отзывает лицензию у банка?

К банку-нарушителю могут быть применены ряд санкций, одним из видов которых является отзыв лицензии. Если обратиться к закону «О банках и банковской деятельности» №395-I ОТ 02.12.1990, то в нем определены основания для отзыва лицензии. В статье 20 упомянутой законодательной нормы выделены две группы оснований, согласно которым лицензия банка отзывается. Причем в документе конкретно обозначено, когда нужно это сделать и когда можно.

Предлагаем ознакомиться с кратким списком оснований, когда у банка можно отозвать лицензию:

- После того, как банк получил соответствующую лицензию, и на протяжении года не приступал к осуществлению лицензионной деятельности.

- Было выявлено, что банк для того чтобы получить лицензию предоставил недостоверные сведения о себе.

- Банк задержал сдачу ежемесячного отчета на срок, превышающий 15 дней.

- Был установлен факт, что банковская отчетность содержит недостоверные данные.

- Было зафиксировано, что банк хотя бы раз занимался проведением операций, которые не были предусмотрены лицензией.

Что делать, если у банка отозвали лицензию? Как вернуть деньги из банка:

А теперь предлагаем ознакомиться со списком оснований, которые повлекут отзыв лицензии в обязательном порядке:

- В банке есть лимит по кредитной задолженности, и в случае его превышения и непогашения на протяжении 14 дней (минимально) лицензия будет обязательно обозвана.

- В каждом банке зафиксирован определенный размер собственных средств, и если данный показатель упадет ниже установленного уровня, лицензия будет обязательно отозвана.

- Аналогичная ситуация будет в том случае, если показатель достаточности собственных средств упадет ниже установленного уровня.

На государственном уровне решение по отзыву банковской лицензии принимает уполномоченный орган – Банк России.

Лицензия банка

Если юридические лица практически не защищены от потерь, то если говорить о физических лицах, то все вклады их застрахованы на выше представленную сумму. Благодаря агентству страхования вложения, новость о лишении конкретного кредитора не вызывает у этого слоя населения страха. Ведь все вложения застрахованы должным образом.

Но все равно есть некоторые особенности, которые не позволяют успокоиться даже физическим лицам со страховкой. Необходимо изначально выбирать банковское учреждение, которое участвует в системе страхования. А также можно изначально разобрать, у кого в ближайшее время будет отозвана лицензия.

Нельзя полностью полагаться вкладчикам на систему страхования:

- при отзыве лицензии финансового учреждения можно получить сбережения только через 2 недели. Но это в самом лучшем варианте. Процентная ставка за этот период уже не будет начисляться. Уже в первые дни в банке, в котором передано дело, будут существенные очереди. Поэтому, чтобы получит компенсацию, придется не мало времени потратить на это действие;

- при отзыве лицензии и при наличии валютного вложения, денежные средства вернуться только в рублях. То есть произойдет конвертация денежных средств по курсу, установленному на данный период времени. Курс может быть не выгодным для вкладчика. Но при лишении лицензии банка никто об этом условии интересоваться не будет;

- существуют риски наличия мошеннических действий с вкладом. То есть банк может держать денежные средства за балансом. Такие операции наблюдались в таких кредиторах, как Мособлбанк, Огни Москвы, Волга кредит;

- максимальная сумма для возврата – 1 400 000. Сверх данного порога денежные средства сгорают. Иногда превышение происходит случайно, когда сумма дохода причисляется к основному вложению. В этом случае человек также лишается всего дохода сверх позиции;

- случается что банк самостоятельно перестает выполнять свои обязательства и не желает выплачивать вложенные физическими лицами деньги. При этом у кредитного учреждения также остается лицензия и о санации оно не заявляет. В этом случае вкладчики становятся заложниками ситуации.

Список банков, лишенных лицензии в 2017 году

На данный момент Центробанк уже лишил лицензии несколько банков. Список банков с отозванными лицензиями:

- Булгар Банк

- Тальменка-Банк

- Банк Сириус

- Банк Новация

- Банк Енисей

- Северо-Западный 1 Альянс Банк

- Интехбанк

- Анкор Банк

- Татфондбанк

- Банк Экономический Союз

- Торговый Городской Банк

- Банк Нефтяной Альянс

- Татагропромбанк

- Росэнергобанк

- Банк Образование

- Финарс Банк

- Международный Строительный Банк

- Банк Сибэс

- Владпромбанк

- Информпрогресс

- Интеркоопбанк

- РИТЦ Банк

- Айви Банк

- Московский Национальный Инвестиционный Банк

- Банк Легион

- Сталь Банк

- Банк Премьер Кредит

- Межтопэнергобанк

- Спурт Банк

- Банк Югра

- Банк КрыловскийПричины отзыва лицензий у банков

Существуют несколько причин, по которым может быть отозвано лицензия. К таковым относят:

- кредитная организация не может удовлетворять запросы кредиторов по данным обязательствам. Минимум – 1000 минимального размера труда;

- при количестве собственных средств менее установленного капитала. Для расчета берется лимит на дату регистрации;

- достаточность капитала менее 2 процентов;

- при невыполнении требований Центробанка. Например, о корректировке собственного актива в оговоренное время;

- размер капитала менее собственных денежных средств.

Существует также ряд причин, по которым Центробанк не обязан отзывать лицензию, но при желании может это сделать:

- при обнаружении некорректных данных при получении лицензии на осуществление деятельности;

- при наличии операций, предусмотренных лицензии, но которые не производятся более года после получения документации;

- недостоверность отчетности;

- осуществление операций, которые не предполагаются данной лицензией;

- отчетность постоянно задерживается на срок более двух недель;

- организация нарушает права, действующее законодательство, в том числе о банковской деятельности;

- неисполнение решения судебной инстанции по взысканию;

- наличие ходатайства о временной администрации финансовой организации;

- несвоевременное предоставление в Центральный банк России информации о корректировках в ЕГРЮЛ.

Банки, у которых отозвали лицензию в 2018 году

| № | Дата отзыва | Название банка | № лицензии | Город |

|---|---|---|---|---|

| 1 | 19.01.2018 | АлтайБизнес-Банк | 2388 | Ярославль |

| 2 | 25.01.2018 | Банк Стар Альянс | 3433 | Москва |

| 3 | 02.02.2018 | Расчетно-Кредитный Банк | 103 | Москва |

| 4 | 02.02.2018 | ПартнерКапиталБанк | 635 | Москва |

| 5 | 06.02.2018 | Сибирский Банк Реконструкции и Развития | 1284 | Тюмень |

| 6 | 12.02.2018 | Банк Финансово-Промышленный Капитал | 3295 | Москва |

| 7 | 15.02.2018 | Уралкапиталбанк | 2519 | Уфа |

| 8 | 20.02.2018 | Банк Мастер-Капитал | 3011 | Москва |

| 9 | 02.03.2018 | Банк Алжан | 2491 | Махачкала |

| 10 | 15.03.2018 | Кредит Экспресс | 3186 | Ростов-на-Дону |

| 11 | 21.03.2018 | Телекоммерц Банк | 3380 | Тула |

| 12 | 29.03.2018 | Лайтбанк | 3177 | Москва |

| 13 | 29.03.2018 | АктивКапитал Банк | 3006 | Самара |

| 14 | 09.04.2018 | Банк ВВБ | 1093 | Севастополь |

| 15 | 13.04.2018 | Конфидэнс Банк | 970 | Кострома |

| 16 | 16.04.2018 | ОФК Банк | 2270 | Москва |

| 17 | 20.04.2018 | Банк Логос | 3233 | Москва |

| 18 | 20.04.2018 | Русский Торговый Банк | 2842 | Москва |

| 19 | 26.04.2018 | Новый Кредитный Союз | 3139 | Москва |

| 20 | 26.04.2018 | Эльбин | 2267 | Махачкала |

| 21 | 18.05.2018 | АКБ «Акцент» | 696 | Орск |

| 22 | 25.05.2018 | Объединенный Кредитный Банк | 1118 | Ярославль |

| 23 | 25.05.2018 | Банк «Уссури» | 596 | Хабаровск |

| 24 | 01.06.2018 | Бум-Банк | 1137 | Нальчик |

| 25 | 06.06.2018 | Русский Национальный Банк | 469 | Ростов-на-Дону |

| 26 | 15.06.2018 | Банк Воронеж | 654 | Воронеж |

| 27 | 22.06.2018 | АКБ «Мосуралбанк» | 2468 | Москва |

| 28 | 27.06.2018 | Рублев | 3098 | Москва |

| 29 | 03.07.2018 | Банк «Советский» | 558 | Санкт-Петербург |

| 30 | 05.07.2018 | Банк «Таатта» | 1249 | Якутск |

| 31 | 11.07.2018 | Газбанк | 2316 | Самара |

| 32 | 20.07.2018 | Южный Региональный Банк | 3015 | Ростов-на-Дону |

| 33 | 20.07.2018 | Тагилбанк | 1635 | Нижний Тагил |

| 34 | 03.08.2018 | Новый Промышленный Банк | 930 | Москва |

| 35 | 17.08.2018 | Московский Вексельный Банк | 2697 | Москва |

| 36 | 24.08.2018 | Центрально-Европейский Банк | 2670 | Чита |

| 37 | 31.08.2018 | К2 Банк | 2851 | Черкесск |

| 38 | 17.09.2018 | Аксонбанк | 680 | Кострома |

| 39 | 28.09.2018 | Банк Торгового Финансирования | 1982 | Москва |

| 40 | 05.10.2018 | Банк «КОР» | 2148 | Волгоград |

| 41 | 05.10.2018 | Банк Флора-Москва | 533 | Москва |

| 42 | 12.10.2018 | ПИР Банк | 2655 | Москва |

| 43 | 19.10.2018 | ВостСибтранскомбанк | 2731 | Иркутск |

| 44 | 19.10.2018 | Риал-Кредит | 3393 | Москва |

| 45 | 25.10.2018 | Уралтрансбанк | 812 | Екатеринбург |

| 46 | 25.10.2018 | Банк «Союзный» | 3236 | Москва |

| 47 | 31.10.2018 | Банк «МБСП» | 197 | Санкт-Петербург |

| 48 | 31.10.2018 | Инкаробанк | 2696 | Москва |

| 49 | 7.11.2018 | Банк Инноваций и Развития | 2647 | Москва |

| 50 | 7.11.2018 | Банк Агросоюз | 1459 | Москва |

| 51 | 14.11.2018 | УМ-Банк | 1441 | Москва |

| 52 | 14.11.2018 | ПАО РАКБ «Москва» | 1661 | Москва |

| 53 | 23.11.2018 | Русский Ипотечный Банк | 1968 | Москва |

| 54 | 23.11.2018 | Первомайский | 518 | Краснодар |

| 55 | 06.12.2018 | Златкомбанк | 568 | Москва |

| 56 | 21.12.2018 | Руссобанк | 2313 | Москва |

| 57 | 21.12.2018 | Донхлеббанк | 2285 | Ростов-на-Дону |

Что будет с банками, у которых отозвали лицензию

Если Банк Россия принял решение об отзыве лицензии, будут предприняты следующие действия:

- На следующий день в банке, который был лишен законного основания осуществлять банковскую деятельность, вводится временная администрация;

- В течение 15 дней Банк Россия обращается в арбитражный суд с требованием о том, чтобы банковское учреждение ликвидировали в принудительном порядке.

- Если в банке-нарушителе, лишившемся лицензии, будет выявлен факт финансовой несостоятельности, то в арбитражный суд будет заявлено требование о признании его банкротом.

Следует понимать, что без лицензии банк не имеет права продолжать свою деятельность, поэтому его деятельность прекращается.

Статистика отзыва лицензий у банков

Кризисное время повлияло на многие кредитные учреждения. Некоторых уже нет на финансовом рынке. Для понимания всей ситуации можно просмотреть следующую таблицу:

| Месяц/год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

| Январь | 2 | 2 | 2 | 1 | 8 | 4 | 5 |

| Февраль | 7 | 2 | 2 | 5 | 2 | 5 | |

| Март | 1 | 3 | 3 | 11 | 3 | 10 | |

| Апрель | 4 | 5 | 6 | 9 | 11 | ||

| Май | 8 | 1 | 5 | 6 | 6 | 8 | |

| Июнь | 1 | 4 | 2 | 3 | 5 | 10 | 9 |

| Июль | 1 | 6 | 1 | 6 | 8 | 13 | 11 |

| Август | 2 | 2 | 3 | 5 | 9 | 8 | 10 |

| Сентябрь | 3 | 3 | 3 | 6 | 10 | 6 | |

| Октябрь | 8 | 2 | 1 | 6 | 9 | 9 | |

| Ноябрь | 3 | 8 | 4 | 7 | 9 | 17 | |

| Декабрь | 10 | 4 | 2 | 7 | 8 | 6 | |

| Итого | 46 | 41 | 30 | 44 | 94 | 93 | 69 |

Лицензии кредитной организации – это официальная бумага, которая дает право на осуществление конкретной деятельности.

Кто выдает лицензии банкам в России – Центральный банк Российской Федерации.

Банки, лишенные лицензии – их список можно просмотреть на официальном ресурсе Центробанка России.

Рейтинги кредитоспособности банка – показатель, при котором можно определить возможность отзыва лицензии. Просмотреть можно на аналогичном сайте.

Оценка кредитоспособности юридического лица – осуществляется для выдачи кредитного продукта для бизнеса и понятия платежеспособности клиента.

Условия кредитования физических лиц. В каждом отдельном случае условия индивидуальны. Зависят от нескольких факторов и банковского учреждения.

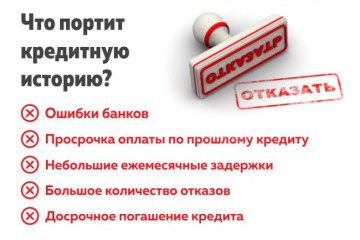

БКИ бюро кредитных историй – это организация с показателями, характеризующими платежеспособность физического и юридического лица, а также исполнение предыдущих обязательств.

Способы обеспечения исполнения обязательств по кредитному договору – поручительство третьих лиц, залоговое имущество.

Отзыв лицензии у банка – это не так страшно. Все граждане получат компенсацию в пределах лимита, а также будут оплачивать кредитные обязательства по ранее заключенному графику.

Читайте далее:

Обзор предложений банков по потребительским кредитам

Как происходит реструктуризация долга по кредиту

Сколько стоит лицензия на пиво

Ответы эксперта на вопросы по погашению кредита

Ломбардный кредит

Можно ли взять кредит в декретном отпуске