В чем выгода накопительного счета тинькофф: основные условия и процентные ставки

Содержание:

- Как открыть накопительный счет Tinkoff

- Как открыть накопительный счет: что для этого нужно и какова процедура оформления

- Предложение Тинькофф банка

- Условия по счету

- Чем отличается вклад от накопительного счета? Что выбрать?

- Условия обслуживания накопительного счета Тинькофф

- Отличие от вклада и процентов на остаток

- Что такое накопительный счет от Тинькофф Банка

- Как пользоваться и тарифы

- В чем разница накопительного счета и депозита?

- Для чего нужен накопительный счет

- Накопительный счет или вклад

- Сберегательный счет

- Для чего требуется накопительный счет?

- Для чего требуется накопительный счет

- Отличия накопительного счета от других продуктов

- Как открыть накопительный счет Тинькофф?

- Условия накопительного счета в Тинькофф

- Каковы особенности целевого счета в Тинькофф Банке

Как открыть накопительный счет Tinkoff

Для открытия копилки в Тинькофф нужно оформить заранее или открыть одновременного дебетовую карту. Ее основные преимущества:

- Для тех, кто пользуется «копилкой» или обычным вкладом, обслуживание карты бесплатно.

- Комиссия при проведении снятие средств с пластикового средства платежа не начисляется, как в терминалах банка Тинькофф, так и любых других банках.

- Кэшбэки от партнеров за осуществление покупки через карту от 1 до 30 %.

- На остаток средств банк начисляет 6 % годовых при ежемесячных расходах по карте от 3 тыс. рублей.

- Карта может быть мультвалютной.

- Возможность бесконтактных платежей через Samsung Pay, Google Pay или Apple Pay.

Для заказа дебетовой карты нужно заполнить заявку на официальном сайте, внести персональные данные в анкету. Курьер привезет карту по указанному адресу через пару дней.

После того как клиент получит карту, нужно зарегистрироваться в личном кабинете Tinkoff. Для более удобного управления средствами и операциями с ними можно установить мобильное приложение, которое скачивают через App Store или Play Market. После этого можно открывать копилку Тинькофф онлайн с помощью банковского приложения или в личном кабинете.

Через мобильное приложение

Пошаговая инструкция как открыть «копилку» через мобильное банковское приложение Тинькофф:

- Перейти на главную страницу в приложении.

- Нажать «Открыть новый продукт».

- Выбрать «Цель».

- Из списка валют выбрать нужную и назначить категорию цели.

- Ввести сумму, которую планируется собрать в перспективе.

- Ввести срок, в течение которого нужно накопить деньги. Это делают только для того, чтобы правильно вычислить сумму, которую понадобится добавлять к накоплениям каждый месяц.

После этого клиент может перевести с основного картсчета на накопительный нужную сумму денег, и начать путь к поставленной цели.

На официальном сайте банка

Для открытия копилки на сайте Тинькофф Банка, клиенту нужно:

- Зайти в личный кабинет и нажать «Добавить новый продукт».

- Перейти во вкладку «Банк», затем «Накопления».

- Выбрать тип– «Накопительный».

- Определить подходящую категорию.

- Нажать «Начать».

С этого момента копилка открыта, можно переводить на нее первые средства.

Как открыть накопительный счет: что для этого нужно и какова процедура оформления

Открыть совместный накопительный счета на сайте ТКС можно в стандартном порядке. Пошагово, вся процедура выглядит следующим образом:

- Для клиентов банка достаточно авторизоваться на сайте, чтобы получить возможность открытия счета, а затем, перевести средства в желаемом объеме с карты на новый накопительный счет.

- Для людей, не являющихся пользователем ТКС, потребуется сначала стать пользователем компании. Лишь после этого, у человека возникает возможность открыть накопительный счет.

Рассмотрим более подробно второй вариант, поскольку, он намного сложнее, чем первый. Для получения доступа к накопительному счету в ТКС, потребуется:

- Оформить дебетовый пластик Тинькофф Black или открыть вклад.

- В течение нескольких рабочих дней, карта поступит клиенту, после чего ее необходимо будет активировать указанным в конверте способом.

- На следующем этапе нужно будет полнить счет одним из удобных вариантов, например, наличными, через банкомат кредитора или путем перевода с другой карточки.

- В заключение остается лишь перевести деньги на накопительный счет в личном кабинете клиента.

Если при открытии счета возникли сложности, пользователю стоит обратиться в службу поддержки финансового учреждения, где смогут решить проблему очень быстро.

Предложение Тинькофф банка

Давайте рассмотрим условия и проценты, которые предлагает Тинькофф банк по накоплению.

Процент по накопительному счету равен 6, сумма счета на него не влияет. Доходность в долларах и евро составит 0,1% годовых. Если говорить про основной счет, то вы можете рассчитывать на 3% или 7%, однако данный показатель зависит от остатка денежных средств. На основном счете необходимо потратить 3000 рублей за расчетный период, и только тогда вам начислят проценты, на накопительном проценты начисляются всегда.

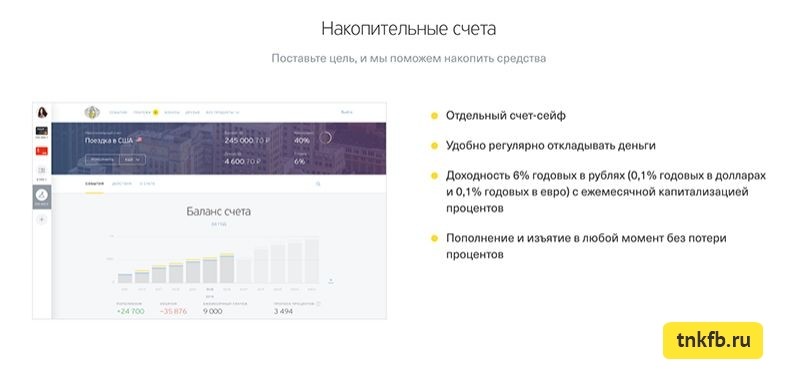

Получается, что накопительный счет — это копилка, накопления в ней растут, а воспользоваться можно в любое удобное время. Хочется отметить, что копить вы можете на несколько целей сразу, для этого существует возможность открыть несколько таких счетов.

Важно! Данный счет открывается бесплатно при наличии карты или вклада, за обслуживание денежные средства не взимаются. Если вы открываете целевой счет, то учтите, что существует возможность открытия не более двенадцати счетов в каждой валюте

Также в банке существуют лимиты на максимальную сумму по накопительным счетам (100 млн. рублей, 3 млн. долларов или евро)

Если вы открываете целевой счет, то учтите, что существует возможность открытия не более двенадцати счетов в каждой валюте. Также в банке существуют лимиты на максимальную сумму по накопительным счетам (100 млн. рублей, 3 млн. долларов или евро).

Еще одним положительным моментом является то, что любой вклад застрахован (при сумме до 1,4 миллиона рублей).

Важно. Сумма компенсации по вкладам не может быть больше 700 миллионов рублей

Преимущества накопительного счета в Тинькофф

Преимущества накопительного счета в Тинькофф

Условия по счету

В отличие от большинства банков, у которых десятки видов счетов и не совсем понятно, чем один отличается от другого, Тинькофф придумал всего один накопительный сейф-счет. Он собрал в нем все лучшее – и широкий функционал, и неплохую доходность.

- Уровень доходности в рублях – 4% годовых. Процентная ставка может быть на 1% выше, если заиметь премиальную карту Тинькофф или подписку Тинькофф PRO.

- Можно снимать деньги со счета и пополнять его в любой момент без ущерба процентам, ведь проценты рассчитываются каждый день.

- Как говорилось выше, процент начисляется на остаток по счету ежедневно, но выплачивается он 1 раз в месяц, в момент формирования выписки по карте.

- Нет ограничений по минимальной сумме. Только вам решать, какую сумму вы готовы разместить на нем.

- Максимальная сумма одного счета — неограниченно, общая сумма на всех накопительных счетах в одной валюте не должна превышать 100 000 000 рублей.

- Накопительный счет открывается лишь в рублях.

Возможные операции по счету

- пополнение наличными – можно добавлять средства на счет каждый месяц, можно не добавлять – на ваше усмотрение. Как пополнить? Простейший способ — прямо через интернет-банк с вашей дебетовой карты. Если хотите пополнить накопительный счет наличными, то просто закиньте деньги на карту, а потом с нее за 2 клика мышкой — на накопительный счет. Есть еще особый способ для педантов, которые хотят оформить все на бумаге — есть возможность оформить и пополнить счет в офисе Тинькофф Банка в Москве. Но за это банк берет комиссию — 1000 рублей.

- частичное снятие – в любой момент без штрафных санкций. Как снять? Перевести на карту Тинькофф Блэк.

Чем отличается вклад от накопительного счета? Что выбрать?

- Вклад всегда открывается на какой-то срок, в банке Тинькофф это от 3 до 24 месяцев, можно выбрать любой срок с шагом в 1 месяц. Моментом открытия вклада считается его первое пополнение на сумму не менее 50000 рублей. В этот момент фиксируется ставка по вкладу на весь срок вклада по действующим условиям банка (она зависит от срока, от возможности пополнение вклада в течение срока). И что бы ни происходило, банк не имеет права уменьшить ставку по вкладу, даже если ключевая ставка ЦБ снизится на 3%. Поэтому интересны пополняемые вклады: вы фиксируете ставку минимальной суммой на длительный срок, а через год, когда актуальные ставки упадут, вы сможете пополнить этот вклад на существенную сумму и пользоваться высокой ставкой.

- У накопительного счета нет никакого срока, он просто открывается и существует. На лежащую на нём сумму банк каждый месяц начисляет проценты. Но ставку по счёту банк может поменять в любой момент, сейчас ставки уменьшаются, хотя ниже уже некуда.

- Снятие денег. Обычно с вклада нельзя снять деньги без потери процентов. Со стандартного срочного вклада в других банках вообще нельзя ничего снять до окончания срока вклада без его полного закрытия. В банке Тинькофф частичное снятие возможно, но с суммы снятия вычтут начисленные на неё проценты. С накопительного счета вы можете снять любую сумму в любой момент, хоть все деньги, без потери процентов.

Условия обслуживания накопительного счета Тинькофф

Тинькофф банк предлагает клиентам выгодный тариф для ведения накопительного счета. К его условиям относятся следующие факторы:

- Открытие и обслуживание накопительного счета – бесплатная услуга. Банк не устанавливает никаких комиссий и других платежей.

- Разрешено открыть онлайн-копилку на любую сумму и в любой валюте – как в национальной, так и в иностранной.

- Разрешено открыть сразу несколько накопительных счетов – до 12 штук.

- Максимальная сумма хранения – 100000000₽, 3000000$ или 3000000€.

- Проценты накапливаются ежедневно, перечисляются раз в месяц. Минимальные и максимальные лимиты не установлены.

- Размер процентов на остаток – 5% годовых. Если привязать к нему карту Black Edition, то размер процентов повышается до 6% годовых. Это актуально для накопительных счетов, открытых в национальной валюте.

- Если открыть счет в долларе или евро, то размер доходности составит только 0,1%.

- Клиент может в любой момент снять деньги или пополнить сумму. Ограничения на свободное распоряжение личными средствами не установлены.

Отличие от вклада и процентов на остаток

Есть еще ряд отличий:

- Условия по вкладу не пересматривают до срока истечения, процентная ставка остается фиксированной. По счету условия могут быть изменены банком в любой момент в одностороннем порядке. Гарантий постоянной доходности нет.

- Вклад открывается на срок, накопительный счет бессрочный.

- Досрочное закрытие вклада ведет к потере процентов. При совершении операций с использованием накопительного счета проценты сохраняются.

- Процентная ставка по вкладам, не подразумевающим частичное снятие и пополнение, самая высокая. Tinkoff предлагает только вклады, подразумевающие такие возможности. Доходность по ним не всегда выше (5–7,22%), чем по накопительному счету (максимум 6%).

- Минимальная сумма вклада установлена на уровне 50000 рублей или 1000 у.е. Накопительный счет допустимо пополнить на любую сумму.

Различия между картой с начислением процентов на остаток и накопительным счетом тоже существенные. В первом случае начисления идут при соблюдении ряда условий:

- Только на остаток менее 300000 рублей.

- Только при проведении транзакций на сумму не менее 3000 рублей за расчетный период.

Для накопительного счета таких ограничений не установлено. Проценты капают на любую сумму независимо от того, были ли совершены расходные операции.

При оформлении Tinkoff Black Edition смысл открытия теряется, ибо начисление процентов идет на всю сумму остатку. Разница только в уровне безопасности собственных средств. При хищении или утере пластика велик риск хищения.

Вклады подходят долгосрочным инвесторам, которые рассчитывают получить максимум доходности. И есть уверенность, что деньги в ближайшее время не потребуются. Накопительные счета полезны для временной передержки крупных сумм (на время поиска недвижимости или автомобиля).

Интересен такой продукт и тем, кто желает свободно распоряжаться средствами. В «копилку» удобно переводить излишки (свыше 300000 рублей), образовавшиеся на дебетовых картах.

Через каналы дистанционного обслуживания разрешено открыть максимум 12 счетов бесплатно. При посещении единственного офиса в Москве допустимо открыть неограниченное количество, но с комиссией 1000 рублей или 35 у.е. за каждый.

Что такое накопительный счет от Тинькофф Банка

Если клиент банка хочет накопить средства на реализацию своей мечты, он может воспользоваться предложением от Тинькофф Банка и открыть счет для накопления средств. Он удобнее, чем обычный банковский вклад. При снятии средств с него банк не лишает клиента накопленных процентов, все операции с деньгами можно совершать свободно и без дополнительных ограничений. Банк не устанавливает лимитов на его пополнение.

Накопительный счет отличается от обычного вклада тем, что его можно использовать как кошелек для повседневных трат и как место для накопления определенной суммы. Если у клиента несколько целей, то для каждой из них можно открыть отдельный накопительный счет. Но банк устанавливает лимит на подобные счета, их должно быть у одного клиента не более 12 штук. Этот тип банковского счета обладает рядом преимуществ:

- Клиенты пополняют баланс на любую сумму с помощью перевода, дебетовой карты или наличными через терминалы у партнеров банка.

- Клиент может снимать деньги с него, совершать с ними любые операции, не опасаясь потерять начисленные на текущий момент проценты.

- Всю информацию о балансе можно увидеть в личном кабинете или через приложение Тинькофф.

- Проценты начисляются по минимальному остатку на балансе.

- Капитализация процентов происходит ежемесячно.

В личном кабинете отражаются все данные о том, сколько денег осталось собрать до поставленной цели.

Накопительный вклад отличается и некоторыми недостатками, поэтому владельцу карты нужно быть осторожным и помнить о возможных последствиях при нарушении правил:

- Счет для накопления привязывают к карте, поэтому мошеннику, который завладеет личной информацией не надо искать банк, звонить в отделение или искать дополнительные способы взлома. Достаточно наличия пластикового средства платежа и ПИН-кода, после этого у него появится доступ ко всем сбережениям клиента.

- Во всех банках условия и проценты для накопительных счетов разные, но для постоянного приращения суммы на счете их необходимо исправно соблюдать. В Тинькофф Банке, чтобы получить процент на остаток средств, нужно расходовать в месяц около 3-х тысяч рублей. Если траты будут производиться по карте в меньшем размере, то проценты не начислят и не капитализируют.

Обычные вклады не такие зависимые от действий клиента, как накопительные, но у них другие недостатки. Самый весомый – невозможность пользоваться суммой в случае необходимости. При аккуратном обращении с картой клиенту может быть выгоднее открыть накопительный счет, чем депозитный, все зависит от того, планирует ли он расходовать свои накопления частично или нет.

Как пользоваться и тарифы

Чтобы открыть депозит, воспользуйтесь инструкцией ниже:

- оформите заявку на официальном сайте, указав личную информацию и желаемые параметры;

- если вы до этого не были клиентом банка, подпишите договор и откройте пластиковую карту;

- совершите банковский перевод.

Пополнение вклада

Пополнять текущий баланс возможно несколькими удобными способами:

- транзакции по реквизитам;

- зачисление с дебетовой карточки;

- зачисление наличных через точку пополнения.

Преимущество двух последних вариантов — отсутствие комиссии.

Вклад пролонгируется автоматически

Если вы клали деньги на счет на год, но спустя это время не снимаете средства, то система автоматически продлевает условия накопления и процент.

Досрочное снятие денег

Тинькофф Банк не требует закрытия вклада, чтобы снять средства с баланса. При этом уже заработанные проценты теряются.

Накопительные счета

Компания предоставляет своим вкладчикам еще одну интересную фишку — копилку. Накопительный счет под 5% возможно открыть для того, чтобы насобирать денег на поездку или покупку. Преимущество в том, что пополнение и снятие возможно осуществлять в любое время, и не терять проценты.

Копите в нескольких валютах

Открыть вклад возможно как в одной валюте, так и в нескольких. Однако в таком случае банк не защищает вас от риска инфляции.

Бесплатная дебетовая карта при открытии вклада

Депозиты Тинькофф предоставляют много «плюшек». Одной из таких является дебетовая карта, которая выдается бесплатно. С ней проще расплачиваться и копить средства. А мониторить состояние счета возможно через смартфон или компьютер. Преимущества дебетовой карты:

- бесплатный выпуск и обслуживание;

- высокий кэшбек;

- совместимость со всеми популярными платежными системами;

- при использовании в качестве копилки прибавляется 5% за год;

- всегда есть возможность выгодной конвертации;

- функциональное и понятное мобильное приложение.

Страхование вкладов

По информации с официального интернет-ресурса tinkoff.ru, все вложения до 1 400 000 рублей покрываются страховым полисом. Выдает его государственная система страхования. Это значит, что, если банк внезапно обанкротится и потеряет возможность вернуть вкладчикам их деньги, долг покроет государственная система.

В чем разница накопительного счета и депозита?

Можно выделить три основных отличия данных продуктов:

- Срок размещения. Вклады открываются на определенный срок, для накопительного счета характерен неограниченный срок.

- Пополнение, снятие. Существуют ограничения на пополнение, снятие денег по вкладам, а владелец накопительного счета нужную сумму денег может снять в любое время (это касается и пополнения).

- Досрочное закрытие. Владелец счета сохраняет начисленные проценты за хранение денег даже при полном снятии денег. Досрочное закрытие депозита приведет к потере процентов.

Да, в Тинькофф банке

Да, в другом банке

Пока нет, хочу открыть в Тинькофф

Не имею накопительных счетов

Нет желания открывать подобные счета

Что такое накопительный счет?

Чтобы проголосовать, кликните на нужный вариант ответа.

Результаты

Обратите внимание! В основном проценты по вкладам выше, чем по накопительным счетам. Из перечисленных отличий мы видим, что накопительный счет дает своему владельцу большую свободу действий, он открывается на базе текущего счета и позволяет переводить и снимать деньги, когда это удобно владельцу

Из перечисленных отличий мы видим, что накопительный счет дает своему владельцу большую свободу действий, он открывается на базе текущего счета и позволяет переводить и снимать деньги, когда это удобно владельцу.

Для чего нужен накопительный счет

В отличие от вклада, накопительный счет может использоваться как повседневный кошелек или средство достижения определенной цели. К примеру, вы мечтаете поехать в Лондон. Для этого вам нужно накопить 100 000 рублей. Откладывайте ежемесячно 10 000 рублей на счет и через 10 месяцев ваша мечта сбудется

К тому же вы получите проценты, что немаловажно

Если у вас несколько целей, вы можете открыть для каждой свой отдельный счет, но всего не более 12 штук.

Счет можно оформить через:

- Через интернет-банк на сайте Тинькофф

- Через мобильное приложение от Тинькофф банка

Последнее необходимо предварительно скачать и установить на ваш смартфон. Это можно сделать в одном из магазинов приложений. Для Android – в Google Play, для iOS – в App Store.

Накопительный счет или вклад

Очень часто клиенты банков путают накопительный счет и вклад. Эти два продукта очень похожи, но между ними есть несколько существенных отличий.

| Вклад | Накопительный счет | |

|---|---|---|

| Минимальный взнос | Ограничен | Не ограничен |

| Минимальный остаток | Ограничен | Не ограничен |

| Пополнение | Зависит от условий вклада | Без ограничений |

| Частичное снятие | Зависит от условий вклада | Без ограничений |

| Срок хранения средств | Ограничен | Не ограничен |

| Проценты при досрочном снятии средств | Пересчитываются | Сохраняются |

Перечисленные свойства делают вклады удобным инструментом для долгосрочных накоплений или хранения крупных сумм, которые вряд ли понадобятся в ближайшее время. На сберегательных счетах выгоднее хранить небольшую сумму на всякий случай. А еще из них получаются хорошие целевые копилки.

Однозначно ответить на вопрос – что выгоднее, накопительный счет или вклад – невозможно. Все зависит от целей человека и внешних обстоятельств. Прежде чем окончательно определиться с выбором инструмента для формирования сбережений, стоит сравнить тарифы по вкладам и накопительным счетам.

В банке Тинькофф в ноябре 2020 года открыть вклад можно на следующих условиях:

- валюта вклада – рубли РФ, доллары США, евро;

- минимальная сумма – 50 000 рублей или 1000 валютных единиц;

- пополнение – не менее 10 рублей или 1 $/€;

- частичное снятие – не менее 15 000 рублей или 100 $/€ (возможно только спустя 60 дней после открытия вклада);

- срок действия – от 3 месяцев до 2 лет, возможна автоматическая пролонгация;

- ставка – 3,0-4,5% для рублевых вкладов, 0,1-0,7 для долларовых продуктов, 0,1 для счетов в евро.

Комиссий за пользование вкладом клиенты банка Тинькофф не платят. Открыть накопления можно бесплатно, если делать это через личный кабинет в системе веб-банкинга или мобильном приложении. Если же вклад открывается в офисе, комиссия составит 1000 рублей. Для сравнения – заведение накопительного счета будет бесплатным всегда, вне зависимости от способа проведения этой операции.

Сберегательный счет

Накопительный или сберегательный счет, это депозитный счет для физических лиц, который объединяет в себе достоинства вклада и дебетовой банковской карты. Владелец такого счета может пополнять его и снимать с него средства без каких-либо ограничений по сумме и срокам. И даже может какое-то время держать счет пустым, если возникнет такая необходимость.

Если на накопительном счете имеется ненулевой остаток, банк будет ежемесячно начислять его владельцу проценты за хранение денежных средств. Начисленная сумма будет капитализироваться, то есть – добавляться к телу счета.

Обычно накопительные счета используют, чтобы собрать сумму, необходимую для достижения какой-либо цели – поездки в отпуск, ремонта квартиры, покупки бытовой техники и т.д. Но можно использовать такой счет и для хранения финансовой подушки на пару-тройку месяцев. Так деньги всегда будут под рукой, и при этом будут защищены от обесценивания ежемесячным начислением процентов.

Для чего требуется накопительный счет?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

Данное банковское предложение существенно отличается от обычного вклада, поскольку накопительный вклад может использоваться в качестве повседневного кошелька или же способа для достижения определенной цели.

Накопительный вклад можно использовать для откладывания денежных средств и получения хороши процентов.

Обратите внимание! Если перед собой ставите несколько целей, то банк Тинькофф предлагает открыть несколько счетов, но их общее количество не должно превышать двенадцати. Открыть вклад в 2021 году можно двумя способами, а именно:

Открыть вклад в 2021 году можно двумя способами, а именно:

- На официальном портале банка.

- Через мобильное приложение.

Используя второй способ необходимо изначально установить соответствующее приложение на свой мобильный телефон.

Для чего требуется накопительный счет

Целевой счет в банке — это более выгодный способ в короткий срок накопить денежные средства в необходимом количестве, чем держать деньги дома в металлическом сейфе. Многим людям сложно откладывать деньги просто так и устоять перед соблазном потратить их раньше времени. А некоторые просто не знакомы с финансовой грамотностью и не могут соблюдать дисциплину длительное время.

Накопительный счет в Tinkoff является лучшим решением для тех, кто не хочет держать в голове массу сложных цифр и данных. Кроме того, на остаток по счету банк платит процент, что делает такое сотрудничество не только приятным, но и выгодным.

Отличия накопительного счета от других продуктов

Счет имеет отличия от других продуктов Тинькофф банка. Не следует путать НС с начислением процентов на остаток на карте. Это два отдельных продукта.

Проценты на остаток по карте начисляют автоматически. А проценты на накопительный счет начисляются при его открытии и пополнении. Есть разница и в порядке начисления процентов.

Сравним отличия этих двух услуг для владельцев обычных дебетовых карточек.

Проценты на остаток начисляются в период действия карточки, накопительный счет действует до тех пор, пока владелец сам его не закроет.

Пополнение и там, и там не ограниченно. Процентная ставка различается: 6% годовых при начислениях на остаток и 5% в год на НС. Проценты начисляются ежемесячно у обоих продуктов.

Для владельцев премиальных карт отличия между двумя продуктами заключаются в том, что максимальная сумма для начислений на остаток не ограничена, для накопительного счета она составляет 100 млн ₽.

Суммы до 300 тыс. ₽, выгодней держать на карточке (3% в год), а суммы свыше 300 тыс. ₽ ‒ на НС (на карте такую сумму разместить невозможно, так как она превышает лимит).

Как открыть накопительный счет Тинькофф?

Тинькофф – первый в России банк, сконцентрированный исключительно на дистанционном обслуживании клиентов. По этой причине накопительный счет открывается в удаленном режиме, через интернет. Прийти с паспортом в отделение, как в других банках, уже не получится.

Чтобы воспользоваться личным кабинетом, необходимо выполнить следующие действия:

- Авторизоваться;

- Выбрать опцию «Открыть новый продукт»;

- После чего перейти к вкладке «Открыть накопительный счет»;

- Определиться с видом банковского продукта – «Стандартный» или «Целевой»;

- Настроить параметры, после чего завершить процедуру, нажав на кнопку «Начать копить».

Чтобы воспользоваться мобильным приложением, необходимо нажать на главной странице «Открыть новый продукт», выбрать «Цель», зайти на страницу открытия (можно убрать галочку с пункта «Цель» – тогда будет открыт обычный счет).

Если карта отсутствует, то необходимо ее получить, воспользовавшись следующей инструкцией.

- Подать онлайн-заявку на получение карты на сайте банка, указав личные сведения о себе и адрес проживания. Курьер доставит карту вместе с документами на подпись по адресу клиента.

- Согласовать с курьером дату доставки, получить карту и расписаться. При передаче карты курьер попросит клиента сфотографироваться вместе с картой в руках – это необходимо для отчетности.

- Активировать готовую карту по телефону горячей линии или на сайте банка. Без активации воспользоваться услугами не получится.

- Получить доступ к интернет-банку, подключить накопительный счет удобным способом.

Ежемесячное обслуживание карты – 99 рублей. SMS-оповещения о транзакциях по карте – еще 59 рублей в месяц. В то же время обслуживание и SMS-уведомления могут быть бесплатными, так как по карте действует кэшбэк в размере 1-5%. С карты можно снимать наличные бесплатно, но сумма должна превышать 3 тысячи рублей (в противном случае берется комиссия в 99 рублей). Снимать можно до 150 тысяч рублей в банкомате любого банка.

Условия накопительного счета в Тинькофф

В отличие от стандартного срочного депозита, использовать сберегательный счет в Тинькофф можно как копилку. Вы можете постепенно пополнять его до нужной суммы, постоянно увеличивая объем накоплений, а также при необходимости снимать деньги. При этом вы не потеряете накопленные проценты, как в большинстве других банков.

Начисления производятся банком в конце месяца на наименьшую сумму, которая находилась на счете. Главное – поддерживать минимальный остаток.

Накопительный счет в ТинькоффВклад

Проценты на накопительном счете можно оставлять, капитализируя вклад, либо выводить на отдельный карточный счет – это остается на усмотрение клиента.

Другие условия накопительного счета в Тинькофф таковы:

- вклад можно открыть в любой из трех валют – рублях, долларах и евро;

- минимальная сумма депозита – 50 тысяч рублей или 1000 единиц валют;

- нижний порог суммы пополнения – 1 единица валюты;

- частичное снятие – возможно через 60 дней после открытия депозита;

- сумма снятия – от 15 тысяч рублей или от 500 долларов / евро.

Процентная ставка устанавливается в зависимости от валюты и срока действия вклада. Для рублевых счетов она находится в диапазоне от 5% (до 5 месяцев) до 6% (свыше 5 месяцев). Для доллара – от 0,1% до 1%, для евро – от 0,1% до 0,3%.

Процентная ставка накопительного счета в Тинькофф Банк

Процентная ставка накопительного счета в Тинькофф Банк

Снятие средств

Согласно условиям, возможно снимать с накопительного счета Тинькофф деньги не раньше, чем пройдет 60 дней. Также нельзя получать деньги, если до конца срока его действия осталось меньше 30 дней.

Если вы решите не закрывать счет по его окончании, то он автоматически пролонгируется. Никаких специальных действий для этого проделывать не надо.

По условиям Тинькофф, сберегательный счет автоматически пролонгируется, если вы решите не закрывать его

По условиям Тинькофф, сберегательный счет автоматически пролонгируется, если вы решите не закрывать его

Для полного досрочного изъятия средств достаточно:

- перейти в интернет-банк Тинькофф;

- выбрать интересующий вклад;

- выбрать Закрыть вклад по сроку.

Если же нужно вывести деньги частично, то достаточно воспользоваться интерфейсом онлайн-банка или мобильного приложения и перевести деньги со счета на карту привычным способом (так, как вы переводите их с карты на карту).

Снятие средств целиком или частично со сберегательного счета возможно в любое время

Снятие средств целиком или частично со сберегательного счета возможно в любое время

Никаких штрафов или понижения ставки за операцию не предусмотрено.

Пополнение сберегательного счета

Пополнять накопительный счет банка Тинькофф можно любым удобным способом:

- с карты Тинькофф (для начала нужно перевести на нее деньги с карты или расчетного счета другого банка);

- с другого расчетного счета, открытого в банке;

- у партнеров в точках пополнения (в том числе наличными);

- межбанковским переводом.

В последнем случае вы получите компенсацию в виде 0,5% от суммы транзакции. Иными словами, перевод через другой банк обойдется вам со значительной скидкой, а то и бесплатно. Но это правило работает, если до окончания срока действия депозита осталось больше 85 дней.

Как получить максимальную ставку

По стандартным условиям накопительного счета в Тинькофф банке ставка по рублевым вкладам не превышает 6%. Однако можно получить дополнительные процентные пункты, если применить специальную опцию Повысить процентную ставку. Ее можно выбрать непосредственно при открытии счета.

В этом случае вы получите такие значения депозита:

- 5,5% – при открытии вклада на 3-5 месяцев;

- 7% – на больший срок.

Поэтому, применяя возможность подключения более высокой ставки, рассчитывайте, что вы сможете только снимать деньги со счета, а не преумножать его.

Каковы особенности целевого счета в Тинькофф Банке

Целевой счет отличается от обычного накопительного только тем, что для него клиент указывает цель. Пользователь дебетовой карты открывает счет-копилку, выбирает, на что откладывать деньги, а система самостоятельно вычисляет, какую сумму нужно вносить ежемесячно. Если клиент не нуждается в таких расчетах, он открывает обычный накопительный, без обозначенной итоговой суммы. В любой момент можно изменить тип на целевой и наоборот. Проценты для обоих видов одинаковы, они никак не зависят от наличия или отсутствия цели.

Чтобы поменять тип или указать другую цель, клиенту нужно:

- открыть личный кабинет;

- справа выбрать счет, нажать «Действия», открыть «Редактировать цель» для указания другой цели или «Добавить цель» для изменения типа;

- указать категорию, полную сумму и ориентировочное время сбора средств;

нажать «Сохранить».

Чтобы удалить цель, но при этом не закрывать накопительный, нужно:

- в личном кабинете выбрать счет, нажать «Действия», а затем открыть «Редактировать цель»;

- переключить с «Цели» на «Обычный счет»;

нажать «Сохранить».

Доход от использования копилки небольшой, но его главное преимущество в том, что можно свободно распоряжаться средствами, хранящимися на нем. Переводы с карты на копилку и наоборот производятся моментально, поэтому никаких препятствий для осуществления непредвиденных трат не возникнет. Банковский «расчетчик» помогает правильно распланировать средства для наиболее эффективного достижения цели, а процент на остаток – приятное дополнение к этой функции. Еще один бонус от банка капитализация процентов, которая тоже постепенно приумножает накопления.