Как правильно выбрать банк? практические советы и важные рекомендации

Содержание:

- Газпромбанк / Умная карта

- Насколько достоверны кредитные рейтинги банков

- Выбираем банк для небольшого вклада

- 5 HSBC

- Разновидности пластика, предлагаемого банками

- Прогноз кредитного рейтинга

- Рейтинг российских банков по надежности вкладов

- Как выбрать подходящий банк

- Самые депозитные банки

- Лучшие банки по качеству обслуживания

- На что необходимо обратить внимание при выборе банка-партнера?

- 15 Deutsche Bank

- Как составлялся рейтинг

- Тинькофф Банк / Тинькофф Black

- Критерии выбора банка для ИП

- Вкладываем по-крупному

Газпромбанк / Умная карта

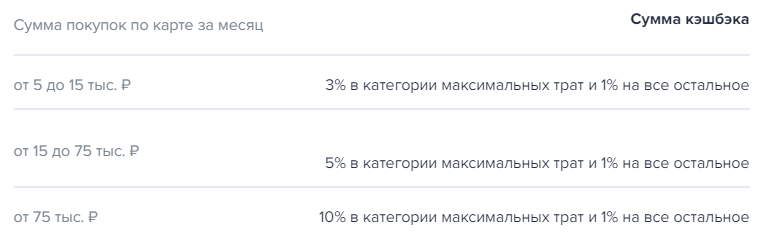

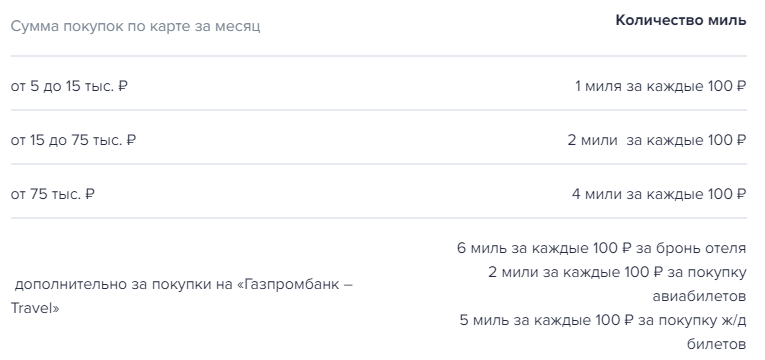

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Насколько достоверны кредитные рейтинги банков

Каждому инвестору следует быть осторожным при трактовке кредитных рейтингов. И на то есть ряд оснований.

- Анализ делается по стандартной схеме. Не берутся в учет внешние и внутренние факторы, политические и экономические аспекты, рыночная конъюнктура.

- Анализ проводят не постоянно, а с определенной периодичностью. Порой хорошие кредитные рейтинги может иметь банк, находящийся по факту в преддефолтном состоянии. И формально агентство тут ни при чем. Просто еще не пришло время обновить рейтинг.

- Кредитный рейтинг – это не единственный индикатор состояния банка, а только один из множества.

- Наличие рейтинга у кредитной организации упрощает работу участников денежного рынка. И все же этот параметр – не более чем экспертное мнение. Решение о сотрудничестве инвесторам следует принимать самостоятельно, вдумчиво, с учетом многих других факторов.

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей

То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

| Банк | Вклад | Ставка | Срок | Условия |

|---|---|---|---|---|

| Альфа-Банк | «Альфа-Вклад» | до 6,37% (с капитализацией – 7%) | 3 года | Без пополнения и снятия |

| Экспобанк | «Летний» | 6,5% (если открыть онлайн, то 6,6%) | от 367 дней | Пополнения нет, но проценты либо выплачиваются на счет, либо капитализируются |

| Банк «Дом.РФ» | «Надежный», «ДОМа лучше» | 6,8% (если онлайн, то 7%). На сумму от 1 миллиона будет +0,1% |

1100 дней | Пополнение в первые 15 дней, без досрочного снятия |

| Локо-Банк | «Только плюсы» | 6,25% (если сумма от 800 тысяч, то 6,45%) | 1100 дней | Без пополнения, без снятия. Можно подобрать варианты с пополнением или снятием, но ставка будет ниже |

| Росбанк | «150 лет надежности» | 6,25% (если новый клиент, или до этого месяц не обращался) | 36 месяцев | Без пополнения и без снятия |

| СМП-Банк | «Отличный доход» | 6,25% | 12 месяцев | Без пополнения и снятия, только для новых клиентов |

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

5 HSBC

Пятое место рейтинга занимает ООО Эйч-эс-би-си Банк, представитель крупнейшего мирового финансового холдинга HSBC. Работает на рынке с 1996 года, является участником системы обязательного страхования вкладов. Учреждение позиционируется как крупный универсальный финансовый институт с предоставлением широкого спектра финансовых услуг для физических и юридических лиц.

Размер активов банка оценивается как средний, 71 млрд. рублей. Основным источником фондирования являются средства корпоративных клиентов. Собственный капитал составляет около 12 млрд. рублей. С 2011 года российский HSBC концентрируется на корпоративном бизнесе.

Клиентами банка являются как крупные международные компании, так и компании, ведущие свой бизнес только в России. Принцип деятельности финансово-кредитного учреждения заключается в построении отношений на долгосрочной основе. Банк предоставляет долгосрочные и краткосрочные кредиты, обеспечивает эффективное управление рисками при экспортных операциях.

Услуги на финансовых рынках российские специалисты осуществляют через интегрированную платформу, объединяющую ресурсы торговых площадок Москвы и Лондона. Этому способствует знание местных рынков и глобальное присутствие HSBC.

Разновидности пластика, предлагаемого банками

Помимо уровня привилегированности, банковские карты подразделяются на категории, в зависимости от своего функционального назначения. Рассмотрим наиболее востребованные разновидности.

Дебетовые

К данной категории относятся платежные средства, привязанные к депозитному текущему счету клиента. В качестве примера можно привести такие карточки, как:

- зарплатные;

- пенсионные;

- расчетные.

Основная особенность карт этой категории – невозможность из держателя получить с их помощью доступ к заемным средствам. Клиент распоряжается через карточку только теми деньгами, которые сам предварительно внес на счет (или получил от работодателя, пенсионного фонда и т. д.). Оформление такой карточки доступно всем гражданам начиная с 14-летнего возраста.

Кредитные

Карты с кредитным лимитом, в отличие от дебетовых, привязаны к ссудному счету. Это дает их владельцу возможность в любой момент воспользоваться заемными средствами в рамках лимитов, установленных банком. Для оформления платежных инструментов данной категории банки выдвигают сходные требования:

- клиент должен быть совершеннолетним;

- клиенту необходимо иметь официальное трудоустройство;

- иногда выдвигаются требования к минимальному уровню заработка.

В последнее время появились кредитные карты, на которых владелец может хранить и собственные средства. Большинство банков даже дополняет их опцией «Процент на остаток».

Виртуальные

Эти карточки предназначены для ведения расчетов в интернете. У них не существует физического носителя, однако есть все необходимые для платежного инструмента данные: номер, ФИО владельца, срок годности и код безопасности. Оформить их может только действующий клиент банка. Для оформления не обязательно посещать финансово-кредитное учреждение, все можно сделать через веб-кабинет. Естественно, такие карты относятся к категории дебетовых, кредитные средства по ним недоступны.

Подарочные

Что такое платежная карта подарочной категории? Это неперсонализированная пластиковая карта, сходная по своим свойствам с подарочным сертификатом.

- Выдача карты производится банком в момент заключения договора.

- На карту оформитель зачисляет определенную сумму средств.

- В дальнейшем пополнение счета по карточке невозможно.

- Возможность расчетов в интернете данным инструментом ограничена.

Карточка отлично подходит для оплаты покупок. Также внесенные на нее средства можно снять в любом банкомате ее эмитента.

Прогноз кредитного рейтинга

Присвоенный кредитный рейтинг отражает состояние банка на определенный момент времени. Но инвестору важнее видеть динамику – то есть движение банка по шкале. Поэтому вместе с буквенным кодом кредитной организации дается еще и прогноз (обычно тоже в соответствии со шкалой). Например:

- Возможное повышение — вероятное улучшение кредитного рейтинга в результате положительной динамики показателей деятельности банка.

- Стабильный — сохранение кредитоспособности и финансовой устойчивости на том же уровне.

- Возможное понижение — прогнозируемая вероятность падения кредитного рейтинга.

- Неопределенный — прогноз деятельности банка не ясен.

Рейтинг российских банков по надежности вкладов

Сбер России, которому доверяет свои вклады каждый второй вкладчик страны, традиционно возглавляет рейтинг надежности банков по данным Центробанка.

Собственный капитал учреждения превышает 3,3 трлн. руб., что является абсолютным рекордом среди всех банков страны. По размеру сети отделений и банкоматов Сбербанк, также является самым крупным финансовым учреждением страны.

Стоит отметить, что Сбербанк уже много лет занимает первые позиции по кредитам и депозитам для физических лиц, является крупнейшим эквайером карт, активно развивает кредитные карты.

2/3 взрослого населения страны уже доверило выплату своей пенсии этому банку. Для них в Сбербанке действуют особо хорошие условия, бонусы и кредитные линии и прочие банковские продукты.

Кроме Сбербанка, в первых рядах рейтинга банков ТОП 100 по надежности, по мнению Центробанка, входит еще ряд государственных банков – ВТБ, Газпромбанк и Россельхозбанк и (в ТОП 10 банков по надежности занимающих 2,3,5 место соответственно).

Доверие населения к банкам, где акционером является государство, позволяют им стабильно занимать самые высокие позиции во всех рейтингах.

Говоря о группе ВТБ нельзя не сказать об успехах банка в розничном бизнесе, который сегодня активно развивается.

Среди драйверов, особенно запомнившихся населению, можно назвать бонусную программу «Коллекция и мультикарты».

С 1 января 2018 года произошло присоединение ВТБ24 к ВТБ, что автоматически вывело объединенный банк на еще более высокие позиции во всех рейтингах.

Из частных банков в ТОП-10 системно значимых банков включены:

- Альфа-Банк (6 место в рейтинге с собственным капиталом в размере более 3,1 млрд. руб.) — крупнейший частный банк в РФ, является ядром международной бизнес-группы Альфа. Среди частных банков России, по оценкам зарубежных агентств, Альфа-Банк является самым надежным;

- Московский кредитный банк (7 место, собственный капитал более 2 млрд. руб.) – работает на рынке более 25 лет. Стоит отметить, что из всего списка ТОП-10, это единственное учреждение, деятельность которого сосредоточена в самом центре страны – в Москве и Московской области);

- ФК «Открытие» (8 место, размер капитала превышает 2,7 млрд. руб.) – традиционно входит в ТОП-10 крупнейших банков РФ по размеру активов. Несмотря на возможную санацию, закрывать этот банк регулятор не планирует – на данный момент ЦБ РФ предпринял все необходимые шаги, чтобы обеспечить его дальнейшее развитие;

- Промсвязьбанк (9 место, капитал более 1,4 млрд. руб. Напомним, Промсвязьбанк входит в тройку лидеров крупнейших российских частных банков. С 15 декабря ЦБ ввел временную администрацию и объявил о санации банка.

- Юникредит банк замыкает десятку с капиталом 1,9 млрд. руб. — является членом международной финансовой группы UniCredit. Первый в списке банк с иностранным капиталом.

В целом, если посмотреть на рейтинг банков ТОП-100 по надежности, наиболее системно значимыми, по мнению Центробанка, по-прежнему являются банки с государственной долей собственности — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ЗАО Национальный клиринговый центр.

Стоит отметить, что ЗАО АКБ «Национальный клиринговый центр», акционерами которого являются через ПАО «Московская биржа», ЦБ РФ, Сбербанк России, Внешэкономбанк, ЕБРР и РФПИ Управление инвестициями -6, в соответствии с последними изменениями законодательства РФ, с ноября 2017 года ведет свою деятельность в форме НКО.

Еще один момент, на который стоит обратить внимание – это зависимость банка от размера его сети. Согласно списку ЦБ РФ банки, с большой сетью, автоматически поднимаются в рейтинге, и, напротив, малые банки, представленные не так широко, понижаются в рейтинге

Объясняется это достаточно просто – в случае краха банка с крупной сетью влияние на экономику страны, в целом, будет, конечно, больше.

Банки с иностранным капиталом (Юникредит, Росбанк) в рейтинге ТОП-100 надежности уступают госбанкам.

Насколько это верно, исходя из того, что за их плечами стоят организации международного уровня, активы которых превышают в разы собственный капитал банков ТОП-10 рейтинга, и их партнеры, сложно судить. В случае, по-видимому, решение о надежности размещения вклада нужно принимать с учетом данного факта.

Как выбрать подходящий банк

Прежде всего, необходимо иметь четкое понимание, какие именно банковские услуги вам точно понадобятся в среднесрочной перспективе. Затем можно провести сравнительный анализ банков, учитывая такие факторы, как надежность, процентные ставки, комиссии и прочие условия, а также отзывы клиентов.

Надежность банка можно оценить, проверив, входит ли он в какие-либо рейтинги, например, в рейтинг ЦБ РФ. Если банк находится в первой десятке, то он считается надежным.

Перечень услуг и условия их предоставления можно посмотреть на официальном сайте банка. Однако, если вы сравниваете сразу несколько банков, удобнее будет воспользоваться сервисом-агрегатором, где в наглядном виде приведены сведения о различных финансовых организациях. Например, здесь можно посмотреть сравнение тарифов банков на торговый эквайринг и параметры овердрафта.

Отзывы клиентов лучше анализировать на независимых площадках и агрегаторах, где они с большей доли вероятности не фильтруются

Также полезно обращать внимание на отзывы, оставленные представителями компаний из вашей отрасли и того же размера, так как скорее всего у них схожие потребности.

***

Самые депозитные банки

Прошли времена, когда денежные средства было принято хранить «под подушкой» или в стеклянной банке. Несмотря на финансовые риски и снижение процентных ставок, большинство людей доверяют собственные сбережения кредитным организациям. Выгода от хранения денег дома сомнительна, так как инфляция со временем «съедает» капитал. Поэтому банковские депозиты — более рациональное решение.

Рейтинг финансовых учреждений по количеству привлеченных вкладов складывается из таких показателей, как доверие клиентов и соотношение рисков и доходности ставки по депозитам в российских банках.

ТОП-5 банков по объему привлеченных депозитов физических лиц. В данном списке проценты по вкладам не самые высокие, зато мы можем рассчитывать на надежность предоставляемых гарантий:

ТОП-5 банков по вкладам с оптимальным соотношением «доходность – надежность». Проценты по вкладу являются средними по рынку, а надежность банка находится на удовлетворительном уровне:

Лучшие банки по качеству обслуживания

Качество сервиса является одним из ключевых приоритетов работы банковского учреждения. Чтобы удержать клиента и стать для него основным банком, необходимо поддерживать высокий уровень обслуживания и клиентоориентированности.

Существует несколько видов рейтингов, отвечающих на вопрос о качестве обслуживания. Самые известные из них — народный и клиентский. Народный рейтинг банков строится на основе отзывов о качестве обслуживания клиентов.

Рейтинг финансовых учреждений, имеющих, по мнению клиентов, наивысший уровень обслуживания:

Клиентский рейтинг банков рассчитывается исходя из таких показателей:

- количество жалобных обращений относительно объема розничного бизнеса;

- средняя оценка по отзывам пользователей банковских услуг;

- количество официальных ответов банка к общему количеству отзывов.

Клиентский рейтинг банков по показателям, касающимся сферы обслуживания:

На что необходимо обратить внимание при выборе банка-партнера?

Выбор банка безусловно должен исходить из особенностей бизнеса – целей и задач, сферы, масштаба, территориальных аспектов и других критериев, влияющих на работу компании. Однако, поставив перед собой задачу найти надежный банк, предприниматель также должен изучить рейтинги и ознакомиться с финансовыми показателями, которые находятся в открытом доступе на официальных сайтах кредитных организаций. Размер активов – один из главных параметров, но, помимо этого, стоит узнать о показателях, неочевидных для новичков в этом вопросе:

- коэффициент достаточности капитала (отношение капитала к активам, что приносит прибыль). Этот показатель отражает, сможет ли банк справиться с убытками собственными деньгами, если клиенты перестанут делать взносы по кредитам;

- коэффициент текущей ликвидности (отношение ликвидных активов к его депозитным обязательствам). Данный показатель отражает, хватит ли банку средств, если все клиенты захотят забрать деньги с вкладов.

Плюсами больших банков являются надежность и репутация, однако громоздкая структура управления ограничивает гибкость и скорость таких банков при принятии решений.

В современных реалиях небольшие банки со специализированными банковскими продуктами часто оказываются более удобными еще по ряду причин:

- быстрое открытие счета;

- гибкая тарифная политика и гибкость в принятии нестандартных решений;

- хорошая и клиентоориентированная служба поддержки, когда банк выступает персональным консультантом и партнером по всем финансовым вопросам;

- возможность связаться и задать вопрос напрямую лицу, принимающему решения.

Каким бы крупным ни был клиент, для его ведения крупные банки выделяют менеджера, который является средним звеном и ограничен в принятии решений, так как действует согласно инструкциям. Поэтому диалог между клиентом и банком строится в парадигме стандартного предложения, что зачастую не решает задач клиента. В среднем банке у клиента есть доступ непосредственно к ТОП-менеджменту кредитной организации, что позитивно влияет как на скорость принятия решения, так и более персонализированную проработку запроса клиента.

Еще один важный критерий оценки потенциального банковского партнера – качество обслуживания. Для больших банков компания – это очередной клиент, для средних банков – партнер. Если развивается бизнес клиента, то развивается и сам банк, поэтому есть взаимная заинтересованность.

15 Deutsche Bank

Открывает рейтинг Deutsche Bank. Он существует более 150 лет, в Германии занимает лидирующие позиции по числу активов и считается самым крупным по числу работников, задействованных в его деятельности. Впервые в России он появился в 1881 году в качестве акционера «Русского банка внешней торговли». Однако лицензию, а вместе с ней и возможность открытия своего представительства, организация получила лишь в 1972 году. Главный офис по сей день находится в Москве, еще один офис был открыт в Санкт-Петербурге.

На текущий момент Deutsche Bank не работает с физическими лицами, исключение составляет лишь управление крупными частными капиталами. Основная деятельность компании ведется в сфере инвестиционно-банковских и коммерческих услуг. Учреждение активно взаимодействует с корпоративными клиентами, финансирует крупные проекты на корпоративной основе, проводит различные торговые операции, также оказывает консультативные услуги.

Deutsche Bank занимается проведением операций на рынке ценных бумаг. Здесь он является одним из главных соперников крупнейших российских банков.

Как составлялся рейтинг

В исследовании участвовали более 40 российских банков, среди которых — топ-5 мобильных банков для частных лиц в рейтинге Markswebb 2019 года и самые популярные мобильные банки (вошедшие в топ-50 SimilarWeb Usage Rank в категории «Финансы» на 30 августа 2020 хотя бы на одной платформе (iOS или Android)). В список попали только банки, предлагающие клиентам полную линейку продуктов — карты, кредиты и вклады.

В каждом банке, который участвовал в исследовании, эксперты выпустили классическую дебетовую карту с базовым пакетом услуг, подключили мобильный банк и провели тестовые офлайн- и онлайн-операции.

Затем было проведено юзабилити-тестирование: респонденты выполняли операции в мобильных банках, которыми ранее никогда не пользовались. Так аналитики Markswebb узнавали мнение пользователей и получали комплексное представление об эффективности сервиса.

На основе собранного материала эксперты формировали чек-листы с группами критериев, которым назначались веса, отражающие важность задач пользователя и значимость той или иной функции интерфейса. Оценки рейтинга рассчитывались как сумма выполненных критериев, умноженных на их веса

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.