Как правильно пользоваться льготным периодом кредитной карты

Содержание:

- Как выгодно использовать льготный период?

- В чем подвох льготного периода

- Существуют ли альтернативы кредитной карте с льготным периодом?

- Как работают кредитные карты на 50 дней

- Что нужно знать о льготном периоде

- Как правильно использовать льготный период кредитования?

- Оформить онлайн кредитную карту с льготным периодом

- Льготный период по кредитной карте: 3 разные методики расчета

Как выгодно использовать льготный период?

В процессе кредитования заемщику нужно внимательно ознакомиться с предоставленными рекомендациями от экспертов и сотрудников обслуживающей организации. Чтобы эффективно воспользоваться грейс-периодом, нужно следовать условиям сделки. Любое нарушение со стороны клиента приведет к санкциям, в том числе пеням, штрафам, неустойкам, пересмотру отдельных условий договора или отмене дальнейшего льготного сотрудничества.

Банки часто использую следующие ограничения:

- Установка сравнительно небольшого кредитного лимита.

- Отмена беспроцентного обслуживания при снятии наличных или получении денежных переводов.

- Предоставление льготных условий сотрудничества для клиентов, совершающих оплату в партнерской сети.

- Повышенные комиссии за снятие полученных взаймы денежных средств.

- Окончание льготного периода только после возврата клиентом полной суммы образовавшегося долга.

Дополнительные условия сотрудничества могут распространяться на время действия беспроцентного периода или до момента использования клиентом доступных денежных средств. Льготные параметры кредитов во многих случаях доступны только клиентам, совершающим покупки в магазинах, с которыми у банковской организации заключен партнерский договор. В этом случае заемщик действительно может сэкономить, поскольку кредитор получает прибыль от сотрудничества с торговой компанией за счет отчислений комиссий по эквайрингу.

Рекомендации по погашению кредитов с грейс-периодом:

- Своевременное внесение запланированных платежей.

- Досрочное закрытие сделки.

- Отказ от снятия наличных с кредитных карт.

- Оплата покупок в магазинах партнерской сети.

- Возврат суммы заложенности в полном объеме.

- Внесение платежей за несколько дней до крайнего срока.

Таким образом, льготный период по кредиту действительно может стать выгодным решением для клиента. Во многих случаях за счет сравнительно небольшого беспроцентного срока потенциальный заемщик может снизить дополнительные затраты. Во избежание расходов придется учесть условия договора, совершая с полученными денежными средствами операции, которые соответствуют требованиям обслуживающей организации.

Кредитные продукты со льготным периодом выгодны для надежных заемщиков, обладающих отменной финансовой грамотностью. Однако не стоит забывать, что займы с грейс-периодом всегда носят краткосрочный характер, поэтому подходят для оплаты товаров и услуг в качестве дополнительного источника финансирования.

Как финансовая грамотность может помочь решить проблемы с деньгами — узнайте в нашем следующем тематическом материале.

Вас также может заинтересовать:

Как выгодно пользоваться кредитными картами: пять правил, о которых умалчивают банки

Банковские карты предназначены для повышения удобства платежей и расчетов, однако, правильное использование этого платежного инструмента может принести выгоды своему владельцу. Как правильно пользоваться кредитными картами, чтобы получить максимальную отдачу? Ответы — в статье.

Карты рассрочки

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Расчет льготного периода по кредитной карте и сроки погашения задолженности

Банки применяют разные схемы расчета продолжительности действия льготного периода, во время которого заёмщик может пользоваться кредитными средствами без начисления на них процентной ставки. Когда зачисляется оплата задолженности по кредитной карте? Читайте в статье.

Где оформить кредит на оплату товаров и услуг?

Яркие витрины магазинов вызывают непреодолимое желание купить приглянувшийся товар прямо сейчас. Но вот только денег «прямо сейчас» нет. Для самых нетерпеливых покупателей финансовые организации придумали товарные кредиты. Рассмотрим этот вид кредитования в статье.

В чем подвох льготного периода

Когда банковский менеджер рассказывает будущему заемщику о выгодах кредитного продукта и заманчивых условиях грейс-периода, он делает упор лишь на его заманчивых особенностях. Неопытный клиент может не обратить внимания на целый ряд неозвученных нюансов, что приведет к просрочке, следовательно, аннулирует беспроцентное использование средств.

Прежде чем пользоваться беспроцентным кредитом, стоит учесть следующие нюансы:

- Во время установленного льготного промежутка заемщик обязан уплачивать ежемесячные платежи.

- Наличие предлога «ДО» означает, что зачисление средств должно быть произведено максимум 24-го числа, а 25-го платеж считается просроченным.

- Схема исчисления денег имеет решающее значение.

- Добросовестные клиенты, закрывающие беспроцентные долги день в день, никому не выгодны. Если финансовые организации заподозрят, что клиент желает просто бесплатно попользоваться их деньгами, они могут отказать в обслуживании под любым предлогом.

Банки нацелены на получении прибыли, поэтому они не скрывают информацию, но дают ее в несколько разрозненном виде, чтобы иметь возможность заработать на не слишком компетентных заемщиках.

Льготный период на кредитных карточках может стать как отличным инструментом для экономии, так и серьезным фактором, увеличивающим долговые обязательства перед банком. Не попасть в хитрую ловушку поможет осознанный подход и точный расчет. Прежде чем потратить деньги, настоятельно советую рассчитать, когда их надо вернуть.

Обновлено: 16.12.2019 в 18:08

Существуют ли альтернативы кредитной карте с льготным периодом?

Иногда кредитная карта с льготным периодом может быть не лучшим вариантом. Вот некоторые возможные альтернативы:

- Если вы считаете, что не можете претендовать на предложение с беспроцентным периодом, рассмотрите кредитную карту с низкой процентной ставкой, но без льготного периода, который ниже, чем ставка по вашей текущей кредитной карте.

- Получить одобрение на такую карту с плохой кредитной историей может быть довольно непростой задачей. Вы можете получить возможность использовать беспроцентный период один раз, или по более низкой ставке, однако это не будет беспроцентным периодом в полном понимании.

В крайнем случае, вы можете обратиться к сотрудникам банка, чтобы запросить более низкую процентную ставку по вашей текущей кредитной карте. Этот вариант, вероятно, подходит только проверенным и постоянным заемщикам у которых есть уже продолжительная история взаимодействия с этой кредитной организацией.

Важно! Если вы думаете о крупных покупках или о погашении другой задолженности, кредитная карта — не самый лучший вариант. Возможно, вам стоит воспользоваться программой рефинансирования кредитов

Сколько можно сэкономить по карте с льготным периодом?

Если вы решите совершить крупную покупку на кредитной карте, вам нужно понимать следующее. Есть несколько вариантов:

- Погасить всю всю ежемесячную задолженность по балансу, включая крупную покупку, и тогда вы не заплатите дополнительных процентов.

- Внесите частичный платеж по задолженности, плюс заплатите минимальный ежемесячный платеж на любую оставшуюся сумму.

Конечно, проблема второго варианта заключается в том, что он будет вам выходить дороже. Стоимость этого кредита будет увеличиваться с каждым частичным ежемесячным платежом, который вы делаете. Со временем вам придется тратить все больше и больше денег на погашение не только первоначальной покупки, но и растущего процента по пролонгации неоплаченного долга из месяца в месяц.

Кредитная карты с беспроцентным льготным периодом может помочь вам избежать такого замкнутого цикла накопления долга, предложив временный перерыв в оплате. Вот иллюстрация того, как это работает:

Покупка на 300 000 рублей с помощью вашей обычной кредитной карты

Средняя процентная ставка по кредитной карте в настоящее время составляет около 16% в год. Например, если бы вы потратили 300 000 рублей на отпуск и погасили их равными частями в течение года на своей обычной кредитной карте, график платежей выглядел бы следующим образом:

| Общая сумма кредита | Сумма процентов по кредиту | Общий ежемесячный платеж | Общий сумма для выплаты |

| 300 000 рублей | 26 600 руб | 27 200 рублей | 326 600 рублей |

В дополнение к 300 000 рублей вы также заплатите 26 600 рублей в виде процентов. Проценты (в форме годовых) составят 8 процентов от вашей общей стоимости.

Покупка на 300 000 рублей с кредитной картой под 0% годовых

Во втором сценарии вы получаете кредитную карту с 12-месячным предложением с льготным периодом и используете эту карту для оплаты вашего отпуска в размере 300 000 рублей. График платежей (также один год равных платежей) будет выглядеть следующим образом:

| Общая сумма кредита | Сумма процентов по кредиту | Общий ежемесячный платеж | Общий сумма для выплаты |

| 300 000 рублей | 0 руб | 25 000 рублей | 300 000 рублей |

До тех пор, пока вы выплатите все 300 000 рублей до истечения срока действия льготного периода, ваш ежемесячный платеж будет на 2200 рублей меньше.

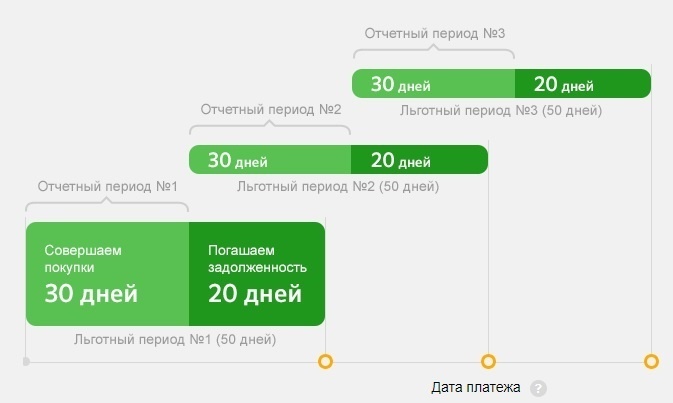

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Что нужно знать о льготном периоде

Оформляя кредитку, важно узнать срок льготного периода и особенности его расчета. Например, стандартный грейс-период длится пятьдесят или пятьдесят пять дней

Некоторые банки предлагают беспроцентное кредитование на 100 или 120 дней. Лучше уточнить эту информацию у сотрудников компании-кредитора и оплатить платеж вовремя без пени и процентной ставки.

Также необходимо выяснить тип расчета по кредитке. Он бывает фиксированным, нефиксированным, а также производящимся по каждой отдельной операции. Можно заплатить по кредиту не в срок и получить штраф от банка

Поэтому важно точно просчитать отрезок времени беспроцентного пользования карточкой и уяснить, когда он может возобновляться

Как работает беспроцентный период

Самым популярным в банковской сфере является нефиксированный льготный период. Он подразумевает определенный отрезок времени (например, 50 дней), в течение которых заемщик может воспользоваться деньгами и внести их обратно. Чаще всего льгота стартует 1 числа первого месяца и длится до 25 числа следующего месяца. Так, у клиента есть 30 дней на покупки и еще 25 на возврат долга. Отсчитывать грейс-период в этом варианте проще всего.

Менее популярным считается фиксированный расчет. Он начинается с того дня, когда была произведена первая банковская операция. Например, оплатив покупку 5 октября, прибавляем к дате 50 дней и получаем отрезок грейс-периода. Заемщик может погасить кредит и воспользоваться картой через пару месяцев. Тогда новый отсчет также стартует с первой оплаты карточкой.

Иногда встречается расчет по каждой отдельной операции. Это самая сложная схема, запутаться в которой очень легко. Это объясняется тем, что необходимо просчитывать стоимость в руб. каждой отдельной операции. Например, первая оплата прошла 2 августа — отсчитываем 50 дней и погашаем долг в течение этого срока. Вторая покупка сделана 10 августа — теперь от нее отсчитываем нужное количество дней и погашаем этот долг. И так для каждой проведенной банковской операции.

Как пользоваться кредиткой правильно

Понять, как вносить банковские средства, можно только в том случае, когда известен тип расчета по банковской карте. Только так получится не запутаться в платежах и отработать нужную систему оплаты. Можно также попросить в банке образец графика выплат по кредитке. И уже по нему считать свои взносы. Ни один банк не откажет в помощи своим клиентам, которые не могут понимать все тонкости. Стоит лишь обратиться с просьбой: давайте определим дату оплаты по текущему кредиту. И менеджер обязан помочь в этом вопросе.

Продлить льготный период кредитования вряд ли удастся. Ведь банки стремятся заработать на своих кредитах, начисляя процентные ставки. Поэтому пролонгация им крайне невыгодна

Рассчитываясь кредиткой, важно трезво оценивать свои финансовые возможности и помнить об обязательных ежемесячных платежах

Как узнать дату начала льготного периода

Дата начала грейс-периода по банковской карте зависит от типа расчета. При нефиксированной системе это зачастую первое число текущего месяца. Для фиксированной — это дата первой оплаты по карте. Отсчитайте срок без процентной ставки (50, 55 или 100 дней согласно договору) и получите сроки, в течение которых можно пользоваться кредиткой без переплат.

Разобраться, как правильно вносить необходимые платежи, необходимо при общении с менеджером банка. Лучше всего это сделать при получении карточки, чтобы уже знать все тонкости и нюансы использования кредитки.

Как правильно использовать льготный период кредитования?

Но гораздо чаще люди просто покупаются на громкие слова «льготный период», не понимая, как он точно рассчитывается, и как его правильно использовать, поэтому по факту не имеют никаких льгот, а платят за кредит то, что и предполагает кредитный договор.

Банки — конечно же, не благотворительные организации, поэтому продумывают условия пользования льготным периодом так, чтобы «не обидеть себя». В частности, в подавляющем большинстве случаев (а может даже всегда) действует следующий принцип:

Все это оговаривается в условиях договора и тарифах, поэтому необходимо обязательно изучить их самым внимательных образом!

Существует несколько важных правил, которых следует строго придерживаться, пользуясь картой с льготным периодом кредитования.

Правило 1: Если не уверены на 100%, что сможете погасить кредит на протяжении льготного периода — не берите его. Это вполне логично, если вы будете действовать по принципу «возьму, а там, как получится», то будете постоянно в долгах и с огромной дополнительной нагрузкой на личный бюджет.

Правило 2: Не оставляйте погашение на последние дни льготного периода. В этом случае может не произойти зачисление платежа непосредственно на карту, и вам все равно начислятся огромные проценты за пользование кредитом.

Правило 3. Не снимайте наличные с кредитной карты. Даже при наличии льготного периода, с вас сразу спишется большая комиссия за выдачу наличных, и вы уже слишком много заплатите банку, даже если проценты по кредиту не будут начисляться. Кроме того, будьте в курсе перечня операций, которые предусматривают наличие льготного периода — это могут быть не любые операции.

Правило 4. Погашайте кредит бесплатными способами. Вполне может быть, что по карте действует льготный период кредитования, но при погашении кредита (т.е. при пополнении карты) взимается немалая комиссия. В любом случае она будет взиматься, если вы будете вносить деньги, например, через платежные терминалы или другие банки. Поэтому исключайте платные и дорогие способы погашения, погашайте кредит непосредственно в банке, который выдал кредитную карту.

Правило 5. Иногда кредитная карта с льготным периодом менее выгодна, чем без такового

При выборе кредитной карты стоит обращать внимание не только на заветные слова «льготный период», а на все условия в совокупности. И просчитывать, какой вариант для вас будет выгоднее

Например, если вы планируете пользоваться кредитными деньгами на протяжении года, то карта без льготного периода под 20% годовых на остаток задолженности для вас будет выгоднее, чем карта со льготным периодом 55 дней под 25% годовых на остаток задолженности.

А более подробно на эту тему вы можете почитать в отдельной статье: Как пользоваться кредитной картой?

Теперь вы знаете, что такое льготный период кредитования, каким он может быть, и как его правильно использовать. Сайт Финансовый гений заботится о повышении вашей финансовой грамотности. Присоединяйтесь к числу наших постоянных читателей и учитесь грамотно и эффективно распоряжаться личными финансами. До новых встреч!

Оформить онлайн кредитную карту с льготным периодом

Какой кредитный рейтинг необходим для кредитной карты с льготным периодом?

Для получения карты с хорошим льготным периодом требуется хорошая или отличная кредитная история. Есть некоторые типы карт по которым требования ниже, но их предложения, как правило, не так богаты, это может быть короткий срок льготного кредитования, до 55 дней или повышенные ставки за пользование заемными средствами.

Если вы обратили внимание на карту с льготным периодом, то не думаете, то не думайте что это прям «бесплатное» использование кредитных средств. Мы рекомендуем вносить регулярные ежемесячные платежи, чтобы не испортить свою кредитную историю

По иронии судьбы, вам может понадобиться с беспроцентным периодом кредитования из-за уже текущего кредита, чтобы иметь возможность перекредитоваться и не пропустить платеж по кредиту, так как это может негативно сказаться на вашем рейтинге.

Как только вы определите свой балл в личном кабинете Finanso, можно будет подавать заявку онлайн. Убедитесь, что вы не подаете заявку на несколько карт одновременно, потому что каждая карта, на которую вы подаете заявку, временно «портит» ваш кредитный рейтинг. По этой причине также неплохо иметь представление о ваших шансах на одобрение до подачи заявки. Наш инструмент сравнения карт может помочь вам найти предложения по кредитным картам, которые наилучшим образом соответствуют вашему кредитному профилю.

Банки и кредитные организации идут в ногу со временем, поэтому услуга заказа карты онлайн с льготным периодом не является новинкой. Перед подачей заявки на получение карты, необходимо внимательно изучить все условия и сравнить с другими предложениями. Это поможет подобрать действительно наиболее удачный вариант соответствующий всем требованиям клиента.

Заказать карту сможет любой пользователь интернета с положительной кредитной историей. Для этого не требуется никаких дополнительных навыков, а отправка заявки может быть совершена со смартфона или планшета.

Важно! В качестве основных требований, предъявляемых потенциальному клиенту, является наличие гражданства России, регистрация и совершеннолетие. Официальный заработок и справка о доходах носят необязательный, а дополнительный характер

Алгоритм оформления

Первый вариант:

Оставить заявку на получение карты на странице;

Заполнить заявку, ввести все свои данные корректно;

Подтвердить номер своего телефона смс сообщением или коротким звонком (это очень важно, чтобы менеджер банка смог с вами связаться);

Пройти в личный кабинет Finanso и посмотреть свой персональный кредитный рейтинг бесплатно;

На основе вашего рейтинга мы сформируем для вас перечень доступных предложений с повышенной вероятностью одобрения со стороны банка;

Далее вы можете выбрать одно из доступных предложений в Личном кабинете и оформить заявку самостоятельно на сайте банка, или воспользоваться нашей системой автоматической подачи заявки в несколько банков онлайн.

После того, как заявка будет принята, с вами встретится представитель банка и уточнит недостающую информацию, после чего пригласит в банк для получения карты или назначит вам встречу для подписания документов.

Второй вариант действий выглядит следующим образом:

Справка! При положительном исходе, менеджер свяжется с клиентом и предложит получить карту курьерской доставкой на дом или лично посетить ближайшее отделение банка.

Необходимые документы

Практически все банки требуют стандартный перечень документов:

- паспорт;

- копия трудовой книжки;

- справка о доходах;

- дополнительный документ подтверждающий личность (полис ОМС, водительские права, загранпаспорт, страховое свидетельство).

Некоторые банки менее требовательны к списку необходимых документов. Зачастую достаточно только паспорта гражданина и поданной анкеты. В таких случаях предоставление дополнительных документов и справок является только желательным дополнением.

Справка! Собрать требуемый пакет документов не составит никаких сложностей и не отнимет много времени, поэтому получить карту можно практически сразу при необходимости. Средний срок изготовления от подачи заявки до получения составляет 1-7 рабочих дней.

Напоследок стоит отметить, что кредитная карта, в первую очередь предназначена для безналичного использования. Снятие средств подразумевается в качестве крайней ситуации при острой необходимости. Именно из-за этого присутствуют такие лимиты, комиссии и ограничения. Но если соблюдать сроки льготного предоставления финансовых средств, никаких проблем не возникнет.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.