«100 дней без процентов»

Содержание:

- 120подНОЛЬ от Росбанка

- ВТБ-24

- Что выбрать?

- Кредитные карты с отсрочкой больше 120 дней

- Кредитная карта 120 дней без справок

- Универсальная от Азиатско-Тихоокеанского Банка

- 120 дней от банка Открытие

- Совесть

- Халва

- Как работает кредитная карта 120 дней

- Условия кредита по карте «100 дней без процентов» Альфа-Банка

- Хочу больше от Уральского Банка Реконструкции и Развития

- Кредитные карты с беспроцентным периодом 120 дней и снятием наличных

- Как вычислить проценты за оплату

- Востребованность кредитных карт с грейс-периодом

- Халва от Совкомбанка

- Итоговое сравнение беспроцентных кредитных карт

- Популярные банки

- Правила оформления

120подНОЛЬ от Росбанка

Кредитная карточка от известного надежного банка с привлекательными условиями. Давайте рассмотрим их подробно:

- Одобряют от 15.000 до 1.000.000 рублей.

- Минимальная процентная ставка – от 25,9% в год.

- Льготным будет срок до 120 дней только на покупки.

- За обслуживание надо платить по 99 рублей ежемесячно. Нет платы, если тратить не менее 15000 рублей в месяц.

- Снятие наличных средств происходит с комиссией 4,9% от суммы + 290 рублей.

- Можно держать собственные деньги на счету.

Пройдемся по требованиям: возрастные рамки – от 22 до 64 лет, нужно иметь постоянную регистрацию. Если вам требуется лимит до 100.000 рублей, то достаточно паспорта, если хотите больше, то нужно будет принести справку 2-НДФЛ или справку по форме банка.

Недостатки

Для достижения бесплатного обслуживания потребуется поддерживать постоянные траты не меньше 15 тысяч ежемесячно. Снятие наличных дорого обходится за счет комиссии. Если хотите большой лимит, нужны справки.

ВТБ-24

«Мультикарта» ВТБ – пожалуй, самое щедрое из всех имеющихся предложений, так как банк позволяет оформить кредитку до 1 млн. рублей. Решение о выдаче карты принимается в течение суток, а множество категорий, предоставляющих возможность получать кэшбэк, порадует любителей шоппинга.

Особенности

продукта:

- Максимально допустимая сумма равна 1 000 000 руб.;

- Возможно получение кэшбэка до 10%;

- При наличии у заёмщика одного лишь паспорта, можно претендовать на сумму в 300 тыс. рублей;

- Ставка по окончанию грейс-периода — 16%;

- Беспроцентное пользование длится 101 день.

Отслеживать все операции по кредитке стало ещё проще, благодаря услуге смс-оповещения, которая подключается абсолютно бесплатно. Кроме того, существует специальное приложение для учёта расхода средств.

Что выбрать?

На самом деле в России кредитных карт с льготным периодом гораздо больше, чем мы рассмотрели – но в обзор попали доступные почти всем карты с льготным периодом в 100 дней и больше. У каждого банка свои условия, свои плюсы и минусы – но какому банку отдать предпочтение?

Сравним все карты в одной таблице:

таблица прокручивается по горизонтали

| Кредитная карта 100 дней без % | Кредитная «Карта возможностей» | Кредитная карта «110 дней» без % | Карта #120подНОЛЬ | Кредитная карта «Разумная» | |

|---|---|---|---|---|---|

| Альфа-Банк | ВТБ | Райффайзенбанк | Росбанк | Ренессанс Кредит | |

| Условия льготного периода | Начинается от первой покупки, включает снятие наличных и переводы | Начинается неудобно (с 1 числа), не распространяется на снятие наличных | Начинается с первой покупки, включает переводы и снятие наличных до 100 тысяч рублей в месяц | Начинается с 1 числа месяца, не включает снятие наличных и переводы | Начинается с первой покупки, включает снятие наличных и переводы |

| Основные условия по карте | Дорогое обслуживание, высокие проценты, но есть бесплатное снятие наличных | Относительно низкая ставка, можно снимать наличные без комиссии, бесплатное обслуживание | Высокие проценты, но можно снимать наличные без комиссии. Обслуживание дорогое, но можно сделать его бесплатным | Высокие проценты, платное обслуживание, высокая комиссия за снятие наличных | Относительно низкие проценты (особенно за некоторые покупки), легко сделать бесплатное обслуживание, но снятие наличных с комиссией |

| Итоговая оценка | 6 из 10 | 6 из 10 | 7 из 10 | 4 из 10 | 9 из 10 |

Таким образом, карта от не самого популярного банка Ренессанс Кредит неожиданно оказалась лучшей в обзоре – у нее честные 145 дней льготного периода (включая снятие наличных и переводы), фиксированные и понятные процентные ставки за пользование кредитом, достаточно сделать покупок всего на 1000 рублей в месяц, чтобы было бесплатное обслуживание (и то, лишь со второго года). Минус всего один – нет снятия наличных без комиссии. К тому же, банк присутствует не во всех городах.

Аутсайдером стала карта от Росбанка – там не самый удобный льготный период (по факту не 120 дней, а меньше), который не включает снятие наличных и переводы, самые высокие проценты (снятие наличных – почти 50% годовых), платное снятие наличных и сложно сделать бесплатным обслуживание.

Остальные карты можно порекомендовать почти всем – но выделим Райффайзенбанк, который разрешает снимать до 100 тысяч рублей в месяц наличными и распространяет на эту сумму льготный период.

Кредитные карты с отсрочкой больше 120 дней

Как вы уже наверняка заметили, есть кредитные карточки с беспроцентным сроком намного больше, чем 120 дней. Можно пользоваться деньгами без начисления % очень долго, практически несколько лет.

Сюда относятся:

- МТС Банк – срок до 1100 дней;

- Совкомбанк – до 1080 дней;

- Ситибанк – до 150 дн.;

- МКБ – до 123 дней.

- УБРиР – до 120 дн.

В чем подвох? Конечно же, в убыток себе никто работать не будет, особенно банки, которые нацелены исключительно на получение прибыли. Нюанс заключается в том, что у вас будет дорогое смс-информирование и плата за обслуживание, которые компенсируют отсутствие процентов.

Давайте разберем двух лидеров этого списка, чтобы вам было более понятно:

| Характеристики |

Zero от МТС Банка Zero от МТС Банка |

Хочу больше от УБРиР Хочу больше от УБРиР |

| Процентная ставка | 10% | От 12% |

| Доступная сумма | До 150.000 | До 700.000 |

| Льготный срок | До 1100 дней | До 120 |

| На что распространяется | На покупки и на обналичивание | На покупки |

| Плата за обслуживание | От 0 до 10950 руб. | 1188 руб. |

Как видите, в двух вариантах вы получаете значительный по продолжительности беспроцентный период. Однако в первом случае с вас будут ежедневно снимать по 30 рублей при наличии долга, что равняется 900 рублей в месяц, а во втором – снимать по 99 рублей ежемесячно.

Кредитная карта 120 дней без справок

Бывает так, что кредитка действительно нужна, но при этом заемщик трудоустроен неофициально, и подтвердить свой доход он не может. Либо его фактическая зарплата намного выше той, что прописана в документах, и поэтому воспользоваться справкой он тоже не может.

В таких ситуациях лучше подбирать банки, которые в принципе могут выдать денежные средства и без подтверждения дохода. Как обычно есть особенности – без справок выдают, как правило, только небольшую сумму, а если вам понадобится для жизни больше, все же придется изыскивать возможность подтвердить зарплату хотя бы косвенным образом.

Куда можно обратиться:

- МТС Банк;

- Совкомбанк;

- Уральский Банк Реконструкции и Развития;

- Ситибанк;

- Московский Кредитный Банк;

- ОТП Банк;

- Азиатско-Тихоокеанский Банк;

- Почта Банк.

По традиции посмотрим два варианта, которые пользуются наибольшей популярностью у клиентов:

| Особенности |

Просто кредитная карта от Ситибанка Просто кредитная карта от Ситибанка |

|

| Лимит, в руб. | До 300.000 | До 1.000.000 |

| Ставка, в год | От 7% | От 25,9% |

| Льготный период, дн. | До 180 | До 120 |

| Годовое обслуживание, руб. | От 0 до 1188р | |

| Сколько можно получить без справок | Без ограничений | До 100.000 |

Казалось бы, первый вариант выгоднее по всем фронтам, ведь здесь нет ограничений по сумме лимита, которую можно запросить только по паспорту. Но здесь есть другой нюанс – вам нужно иметь минимум один кредит в другом банке, чтобы Росбанк не спрашивал с вас подтверждения платежеспособности.

Универсальная от Азиатско-Тихоокеанского Банка

Данная кредитка действительно является универсальной, ведь здесь вы получаете карточку с одинаково выгодными условиями и для совершения безналичных платежей, а также для получения наличности. Особенно выгодна здесь программа кэшбэка, ведь она позволит возвращать от 2% до 10% от покупок, категорию можно выбрать только одну.

Основные параметры кредитки:

- Лимит от 10 тысяч до 500 тысяч рублей.

- Проценты могут быть назначены в пределах от 15% до 28% годовых.

- Вы получите льготный период до 120 дней.

- Минимальный платеж – 3% от размера основного долга ежемесячно.

- Обслуживание бесплатное.

- Получение наличных без комиссии в первые 30 дней с момента оформления договора. После этого времени – сбор составит 4,9% от суммы + 390 рублей.

- Возможно хранить собственные средства.

- Смс-информирование стоит по 89 рублей ежемесячно.

Каким требованиям должен соответствовать заемщик: возрастные рамки от 21 до 70 лет, постоянная или временная прописка, стаж работы от 3 месяцев. Вам не нужна справка при кредитном лимите до 100000 рублей, если хотите больше, то подготовьте справку 2-НДФЛ или справку по форме банка.

Преимущества

Достаточный кредитный лимит даже для значительных покупок. Льготный срок может использоваться и для безналичных операций по оплате товаров и услуг, так и для получения бумажных купюр в банкомате. Отдельно все заемщики выделяют бонусную программу, по которой можно ежемесячно до 10 тысяч рублей возвращать.

Недостатки

Дорогое смс-информирование. Если вы допускаете просрочку при оплате процентов или кредита, то вам назначают единовременный штраф в размере 700 рублей, плюс каждый день капает неустойка 3% ежедневно и по 20% годовых действует.

120 дней от банка Открытие

Кредитка повышенного уровня Gold, которая дает своему владельцу определенные преимущества в тарифах. На момент написания статьи, были актуальны следующие условия:

- Одобряют от 20 тысяч до 500 тысяч рублей.

- Проценты за кредит – от 13,9% до 29,9% в год.

- Есть беспроцентный срок до 120 дней на покупки.

- Минимальный платеж равен 3% от суммы долга, но не менее 300 рублей.

- Годовое обслуживание – 1200 рублей.

- Обналичить денежные средства можно без комиссии до 200.000 в день.

- За смс-информирование придется выложить по 59 руб. в месяц.

Так как банк крупный, требований к заемщикам у него достаточно: возрастные рамки от 21 до 75 лет, постоянная регистрация, наличие трудового стажа на последнем месте работы от 3 месяцев. Если вам достаточно лимита до 100000 рублей, то справки собирать не нужно, если хотите больше, то нужна справка 2-НДФЛ или косвенное подтверждение дохода.

Преимущества

Большой лимит на снятие наличных. Длительный льготный период, небольшой платеж ежемесячный. Можно оформить до 5-ти дополнительных карточек, привязанных к основному счету.

Недостатки

Дорогое обслуживание, льготный срок распространяется только на безналичные операции. Если вы пропускаете платеж, то вы платите неустойку 18,25% в год, а если выходите на неразрешенный овердрафт, то заплатите 511% годовых.

Совесть

«Совесть» от Киви банка позволяет осуществлять покупки в рассрочку и без переплат. За выпуск карты не нужно платить деньги, а процентная ставка во время действия беспроцентного периода составляет 0%. Любителей шоппинга порадует список партнёров банка, который пополнили более 50 000 наименований.

Особенности

карты:

- Оформляется на пять лет;

- Отсутствует фиксированная сумма, взымаемая за обслуживание;

- Максимально допустимая сумма для займа — 300 тыс. рублей;

- Как только льготный период заканчивается, ставка по кредиту составляет 10%;

- Услуга смс-оповещения предоставляется абсолютно бесплатно.

Халва

Лучшее предложение от «Совкомбанка» давно завоевало сердца потребителей. Это, пожалуй, единственная в своём роде кредитка, срок действия которой составляет 10 лет с учётом 12-месячной рассрочки. Решение о выдаче карты принимается экспертами в течение пяти минут, а процентная ставка во время льготного пользования составляет 0%.

Особенности:

- Любой желающий может оформить карту с лимитом в 350 000 руб.;

- Рассрочка доступна в течение 18 месяцев;

- Можно использовать собственные средства кроме денег, предоставленных банком;

- Время рассрочки на товары в торговых центрах составляет 120 дней;

- Действует кэшбэк до 6%;

- Решение принимается оперативно.

Стать владельцем продукта может гражданин РФ, достигший 20 лет

При оформлении договора следует уделить особое внимание вопросам начисления штрафов за просрочку обязательного платежа. Минимально допустимый лимит составляет всего 1000 рублей

Как работает кредитная карта 120 дней

Стоит отметить, что кредитки с длительным беспроцентным сроком мало чем отличаются от карточек с меньшим сроком без процентов. Они обладают всеми теми же характеристиками, просто этим вариантом пользоваться удобнее в некоторых ситуациях.

Кредитки с длительным льготным сроком особенно актуальны тогда, когда вы планируете совершить крупную покупку, и у вас нет сейчас в наличии достаточных денежных средств, чтобы быстро погасить появившуюся задолженность. И в этом случае у вас будет возможность растянуть выплаты максимально, чтобы не создать нагрузку на семейный бюджет.

Как работает кредитка? Ею выгоднее всего расплачиваться безналично, потому что в этом случае вы получаете все преимущества: у вас нет процентов, нет комиссий, а если предусмотрена программа лояльности для заемщиков, то вы еще и бонусы получите за свою покупку.

Расплачиваетесь вы кредитными средствами банка. Их необходимо возвращать в соответствии с условиями договора. Обязательно нужно ежемесячно вносить определенную сумму на счет – не меньше минимального ежемесячного платежа, который определяется индивидуально. Больше можно, если вы хотите погасить долг быстрее.

Можно ли снимать наличные? Да, но чаще всего такая процедура не подходит под льготный период, и вам придется оплачивать и комиссию и проценты. Поэтому заранее уточните у банковского сотрудника, в чьей компании вы хотите оформить кредитку, какие будут действовать тарифы на нужную вам карточку.

Условия кредита по карте «100 дней без процентов» Альфа-Банка

Кредитка Альфа-Банка удобна для совершения различных покупок и оплаты услуг, потому что позволяет на протяжении трёх месяцев возвращать использованные деньги без уплаты дополнительных процентов. Ниже мы подробнее расскажем об условиях использования этой кредитной программы.

Основные тарифы

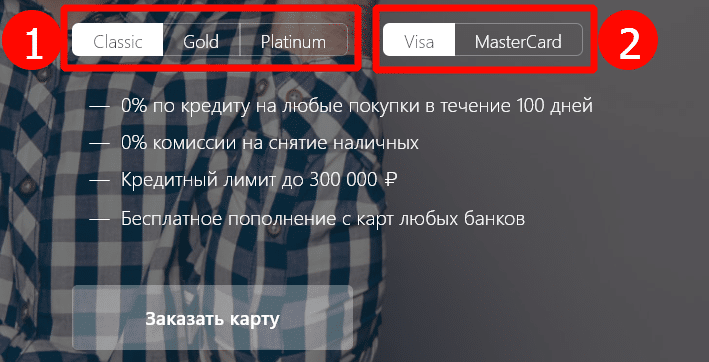

Альфа-Банк даёт возможность выбрать любой из предложенных типов карт. О различиях классических, золотых и платиновых карточек мы расскажем далее.

К основным тарифам можно отнести следующее:

- беспроцентное стодневное кредитование;

- возможность бесплатно снять наличные;

- пополнение баланса с карточек любых банков без комиссии;

- возможность подключения дополнительных информационных услуг (Чек, Клик, Мобайл);

- бескомиссионные переводы, оплаты товаров и услуг.

Виды карт

Классические карты

| Доступные средства банка | до 300 тысяч рублей |

| Годовая стоимость кредитки | 1490 рублей (при оформлении по анкете) |

| 1190 (оформление по предложению банка) | |

| Перевыпуск при утере не на территории РФ | 6750 рублей |

| Перевод клиенту другого банка | 5,9%, не менее 500 рублей |

Золотые карты

| Доступные средства банка | до 500 тысяч рублей |

| Годовая стоимость кредитки | 3490 рублей (при оформлении по анкете) |

| 2990 (по кредитному предложению) | |

| Перевыпуск при утере не на территории РФ | Бесплатно |

| Перевод клиенту другого банка | 4,9%, не менее 400 рублей |

Платиновые карты

| Доступные средства банка | до 1 млн рублей |

| Годовая стоимость кредитки | 6990 рублей (при оформлении по анкете) |

| 5490 рублей (по кредитному предложению) | |

| Перевыпуск при утере не на территории РФ | Бесплатно |

| Перевод клиенту другого банка | 3,9%, не менее 300 рублей |

Комиссия за снятие наличных с кредитной карты Альфа банка 100 дней

Многих владельцев кредитки интересуют условия получения наличных с кредитки. С этой карточки владельцы могут снимать наличные средства без комиссии в любой стране мира.

Если же денежных средств надо снять больше, то придётся уплатить процент за снятие. Комиссия рассчитывается от суммы, превышающей лимит. Например, клиент уже обналичил 50 тысяч рублей в этом месяце и хочет снять ещё 5 тысяч рублей. Комиссия составит определённое тарифом количество процентов от этой суммы.

| Тип карты | Процент за снятие наличных сверх лимита |

|---|---|

| Classic | 5,9%, не менее 500 рублей |

| Gold | 4,9%, не менее 400 рублей |

| Platinum | 3,9%, не менее 300 рублей |

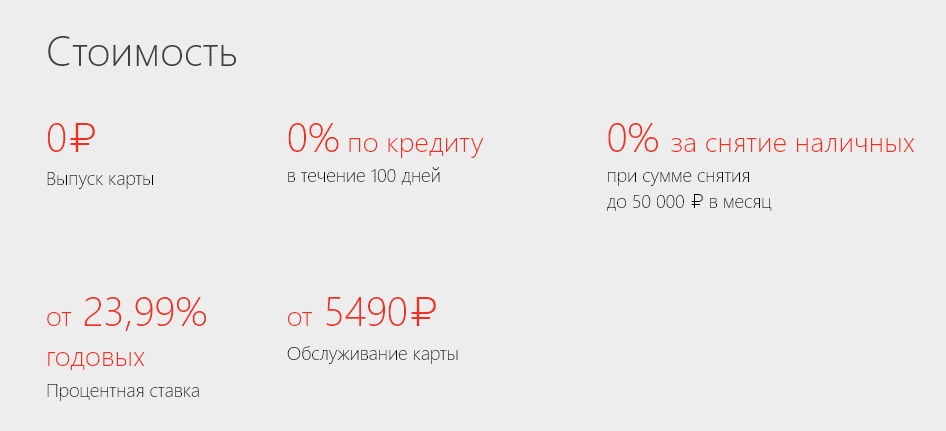

Кредитная процентная ставка

Полная стоимость кредита рассчитывается индивидуально для каждого клиента и может составлять от 22,990% годовых до 32,485%. При расчёте полной стоимости кредита учитываются все платежи — погашение основного долга, выплата процентов и другое, зафиксированное в договоре.

Обновление беспроцентного льготного периода

Возможность использовать кредитные денежные средства все сто дней без % есть в том случае, если клиент вносит все обязательные платежи, предусмотренные договором. Льготное использование средств формируется с момента проведения первой платёжной транзакции. Обновление бесплатного периода кредитования происходит на следующий день после того, как задолженность целиком закрыта.

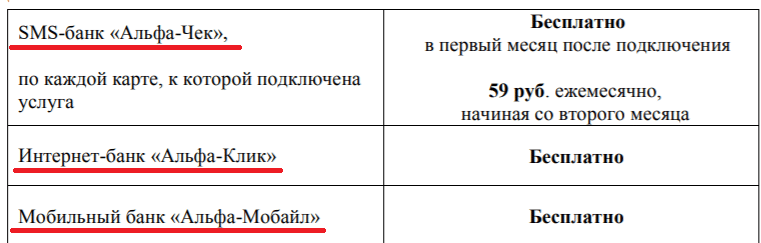

СМС информирование и мобильный банк

Все владельцы кредиток Альфа-Банка могут подключить услугу, которая позволит всегда быть в курсе операций по карте — оплата услуг, внесение денег и пр. SMS-банк «Альфа-Чек» подключается в банкоматах или отделениях банка, а также в мобильном приложении. Стоимость услуги — 59 рублей в месяц, начиная со второго месяца подключения.

Альфа-Мобайл

Для удобства клиентов было разработано мобильное приложение, которое можно использовать на устройствах с операционными системами Андроид и iOs.

Установите программу, введите авторизационные данные и пользуйтесь всеми функциями, доступными в приложении. Владельцы кредитной карты могут в любое удобное время смотреть в приложении совершённые операции, сумму необходимого платежа и оплачивать услуги и товары.

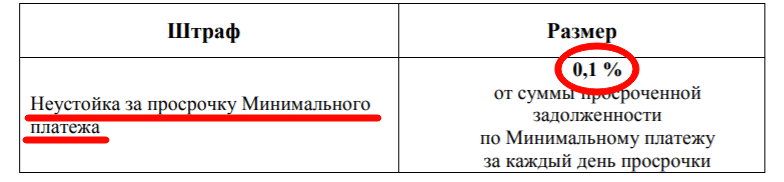

Просрочки платежа

Для каждого типа карты «100 дней…» предусмотрена дата ежемесячного платежа, если клиент использовал кредитные средства. Когда клиент не внёс необходимое количество денег в указанную дату, банк начисляет неустойку в размере 0,1% от суммы долга. Эта штрафная санкция действует до момента внесения требуемых в рамках договора средств.

Для максимально выгодного использования карточки следует помнить о лимитах по операциям, которые зафиксированы в тарифных планах кредиток. Для всех пластиковых карточек с кредитным ограничением максимально доступный порог наличных — 300 тысяч руб. в месяц.

Хочу больше от Уральского Банка Реконструкции и Развития

Моментальная кредитка, т.е. выдают уже в день обращения. Она поддерживает бесконтактные платежи, а также её можно привязать к специальным сервисам, чтобы производить оплату даже без карты – телефоном или умными часами.

Основные условия кредитования:

- Вы получаете от 30.000 до 700.000 рублей.

- Процентная ставка на покупки – от 12% до 27,8%, а вот для снятия наличных она составит 55,9% в год.

- Есть льготный период до 120 дней только на покупки.

- Минимальный ежемесячный платеж небольшой – 3% от суммы долга.

- Обслуживание стоит 99 рублей в месяц.

- Возможно использование собственных средств.

- Снятие наличных с комиссией 3,9% + 390 руб.

- За смс-информирование нужно платить по 50 рублей ежемесячно.

Также отдельно нужно сказать о программа лояльности в виде cash back. По покупкам от 10000 рублей в месяц он составит 1-3%, а если покупать у партнеров банка, то вы получите до 40% возврата.

Требования, предъявляемые к заемщикам:

- Возрастной ценз от 19 до 75 лет;

- Трудовой стаж от 3 месяцев;

- Подтверждение дохода при лимите свыше 150.000 рублей;

- Постоянная регистрация не требуется.

Преимущества

Бесплатная доставка карточки. Большая сумма кредитных средств, которыми можно пользоваться. Длительный льготный период. Есть опция cash back до 40% у партнеров.

Недостатки

Очень дорогое обслуживание – почти 1188 рублекй ежегодно. Дорогое обналичивание, более 400 рублей от любой покупки. Льготный период распространяется только на безналичные покупки.

Кредитные карты с беспроцентным периодом 120 дней и снятием наличных

Ранее мы уже упоминали, что немаловажной опцией является возможность получения наличности со счета. Несмотря на то, что большая часть нашей жизни стала автоматизирована, и практически везде уже есть платежные терминалы, все равно иногда бывают ситуации, когда нужны купюры, а не цифры на экране

Большинство банков справедливо относят эту функцию к дополнительной, и взимают за нее комиссию. Однако есть компании, где льготный срок не только большой, по нему еще и наличность можно снимать без дополнительных сборов.

Кого сюда отнесем:

- МТС Банк;

- Ситибанк;

- УБРиР;

- АТБ.

Первые две компании мы изучали достаточно подробно в подборках выше, давайте теперь сравним оставшиеся две:

| Основные тарифы |

Хочу больше от Уральского Банка Реконструкции и Развития Хочу больше от Уральского Банка Реконструкции и Развития |

Универсальная от Азиатско-Тихоокеанского Банка |

| Кредитный лимит | До 700.000р. | До 500.000 рублей |

| Беспроцентный срок | До 120 дней | До 120 дней |

| Процентная ставка | От 12% в год | От 15% |

| Плата за обслуживание | 1188р. | 0р. |

| Сколько можно снять без комиссии | До 50.000 руб. в месяц | Неограниченное количество в первые 30 дней |

Получается, что во втором варианте хоть и обслуживание бесплатное, лимит большой и грейс-период длительный, воспользоваться бесплатным снятием наличных можно только единожды, а это не очень выгодно. Лучше выбрать первый вариант от УБРиР, и просто не выходить за пределы назначенной суммы.

Как вычислить проценты за оплату

Пока длится льготный период, держателю карты несколько раз поступит смс-уведомление о необходимости внесения минимального платежа. Он составляет 5% от суммы задолженности, но не менее 300 рублей, и идёт в счёт погашения долга.

Этот платёж — аналог ежемесячных взносов по обычному кредиту. Отличие в том, что его величина постоянно меняется. Рекомендуется вносить большую сумму, чем указано в банковском уведомлении.

Когда льготный период окончен, в сумму оплаты включаются проценты по кредиту.

Предположим, сумма долга на дату расчёта платежа составляет 10 000 рублей. Ставка — 23,99% годовых. Тогда банк выставит к оплате:

-

•

5% от 10 000 рублей – 500 рублей. Эта сумма идёт на погашение основного долга.

-

•

При ставке 23,99% годовых в день на эту сумму начисляется 6,57 рублей, а за месяц — 197,10 рублей.

Итого минимально нужно внести 697,10 рублей.

За просрочку минимального платежа предусмотрен штраф. Он указан в условиях кредитования и составляет 20% годовых от суммы взноса, т.е. 0,055% в день (для договоров, заключённых ранее, размер может варьироваться). Штраф применяется, если платёж:

-

•

Не внесён совсем;

-

•

Внесён в меньшем объёме, чем нужно;

-

•

Внесён после указанного в сообщении срока.

Например, долг составляет 50 000 рублей. Значит, размер минимального платежа – 2 500 рублей. Если протянуть с оплатой, придётся дополнительно вносить 1,375 рублей за каждый день просрочки (2 500 * 0,055% = 1,375).

Востребованность кредитных карт с грейс-периодом

Карточные продукты прочно вошли в нашу жизнь, так как упрощают процесс оплаты покупок и услуг, избавляя от необходимости иметь при себе наличные средства.

Сегодня на рынке финансовых услуг представлено огромное количество кредитных карт, самыми востребованными по праву можно назвать карты с действующим беспроцентным периодом.

Согласно данным статистики, два из трёх клиента банковских организаций оформляют кредитку, предпочитая её потребительскому кредиту.

Это не удивительно, поскольку её оформить можно быстрее, а так же требуется меньшее количество справок.

Кредитные карты со льготным периодом – относительно новое предложение, позволяющее экономить на осуществлении покупок и расплачиваться на более выгодных условиях.

В любом банке можно найти кредитку со стандартным

льготным периодом, как правило, он длится 55 дней. За последнее время банки

существенно пересмотрели условия кредитования, в процессе чего возникли

карточные продукты с увеличенным сроком льготного использования. Стабильный

спрос имеют кредитки, что дают возможность пользоваться льготами более

длительное время.

Кредитные карты с льготным периодом на 100 дней прекрасно подойдут тем клиентам, которые желают получить максимальную выгоду по беспроцентному периоду. К тому же, подобное предложение станет находкой для любителей шоппинга, а наличие кэшбэка по кредиткам на 100 дней способствует получению прибыли.

Какими преимуществами обладают карты с увеличенным

грейс-периодом:

- Время беспроцентного пользования можно возобновить, если в срок погасить задолженность перед банком и грамотно использовать возможности, предоставленные организациями-партнёрами;

- Её достаточно просто оформить;

- Действует ряд бонусов и скидок от партнёров организации;

- Грейс-период подразумевает беспроцентную рассрочку, что крайне выгодно для клиентов, которым предстоят траты в ближайшее время.

Примите к сведению, что важно соблюдать все условия, прописанные договором, лучше погасить имеющуюся задолженность перед банком до истечения срока льготного периода, так вы сможете избежать большие переплаты по кредитной ставке

Халва от Совкомбанка

Знаменитая карта рассрочки, благодаря которой можно совершать покупки под 0%. Это возможно, если вы покупаете в магазинах-партнерах банка. Они вам назначают срок рассрочки до 18 месяцев, в течение которых можно вернуть задолженность без переплаты.

Рассмотрим основные тарифы:

- Доступной будет сумма до 350.000 рублей.

- Срок действия кредита – до 121 месяца.

- Ваша ставка по рассрочке равна 0%, по другим операциям – 10%.

- Есть беспроцентный срок до 1080 дней.

- Ежемесячный платеж рассчитывается на основании суммы покупок и срока рассрочки, плюс все дополнительные платежи.

- Обслуживание бесплатное.

- Если хотите именную карту с индивидуальным дизайном, то за это надо заплатить от 2000 до 3000 рублей.

- Снятие наличных сопровождается комиссией 2,9% плюс 290 рублей.

Действует бонусная программа за покупки собственными средствами до 6% от суммы покупок при тратах от 10000 рублей. Ими потом можно компенсировать ранее совершенные покупки за последние 2 месяца в партнерской сети.

Кроме того, здесь действует система начисление дохода на остаток средств на счете. То есть если вы здесь храните и собственные средства, то на них можно получать до 5% годовых при условии совершения хотя бы одной покупки ежемесячно.

Требований к заемщикам немного: возраст должен быть от 18 до 90 лет, требуется постоянная регистрация и стаж работы на последнем месте от 4 месяцев. Подтверждать дохода необязательно, но если у банка недостаточно сведений, то он может запросить дополнительные документы, а также справку 2-НДФЛ.

Преимущества

Конечно, самый главный плюс – это покупки в рассрочку без переплаты. Срок рассрочки до 18 месяцев, в лень рождения дают спец.предложения. Можно продлить еще, а также оформить рассрочку на снятие наличных.

Действует бесплатная доставка карточки. Обслуживание также бесплатное. Совмещает в себе функции вклада, т.к. здесь начисляют доход на остаток денег. Можно заказать собственный дизайн.

Недостатки

Высокая комиссия за снятие наличных. Дорогое смс-информирование – по 99 рублей ежемесячно (можно обойти, если заходить в приложение банка или ЛК не менее 3 раз в месяц, а также не взимается для граждан старше 50 лет и при отсутствии операций). Сложно рассчитывается платеж из-за платежного периода в 15 дней.

Итоговое сравнение беспроцентных кредитных карт

| Кредитные карты без процентов |

Максимальный лимит | Беспроцентный период | Процентная ставка в год | ||||

|---|---|---|---|---|---|---|---|

| 1 | Альфа-Банк (100 дней без процентов) | 500000 | 500 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 2 | Локо-Банк (ЛокоЛайт) | 150000 | 150 000 руб. | 1095 | 1095 дней | от 11.9 до 11.9% | от 11.9 до 11.9% |

| 3 | Экспобанк (Выгода) | 300000 | 300 000 руб. | 56 | 56 дней | 23.9% | 23.9% |

| 4 | БыстроБанк (Универсальная) | 345000 | 345 000 руб. | 50 | 50 дней | от 9.5 до 24.1% | от 9.5 до 24.1% |

| 5 | Совкомбанк (Халва Виртуальная) | 350000 | 350 000 руб. | до 10% | до 10% | ||

| 6 | Совкомбанк (Халва Премиум) | 350000 | 350 000 руб. | до 10% | до 10% | ||

| 7 | Кузнецкбизнесбанк (МИР Именная) | 200000 | 200 000 руб. | 100 | 100 дней | 20% | 20% |

| 8 | Кузнецкбизнесбанк (МИР Моментальная льготный период 30 дней) | 200000 | 200 000 руб. | 30 | 30 дней | 22% | 22% |

| 9 | Углеметбанк (Mastercard Gold) | 500000 | 500 000 руб. | 55 | 55 дней | до 23.5% | до 23.5% |

| 10 | Кузнецкбизнесбанк (VISA «Калита») | 200000 | 200 000 руб. | 60 | 60 дней | 20% | 20% |

| 11 | Банк Кольцо Урала (Кредитная) | 300000 | 300 000 руб. | 120 | 120 дней | до 24% | до 24% |

| 12 | Кузнецкбизнесбанк (Mastercard «Калита») | 200000 | 200 000 руб. | 60 | 60 дней | 20% | 20% |

| 13 | Энерготрансбанк (Кредитная карта) | 500000 | 500 000 руб. | 50 | 50 дней | 25% | 25% |

| 14 | Кузнецкбизнесбанк (МИР Моментальная льготный период 70 дней) | 200000 | 200 000 руб. | 70 | 70 дней | 20% | 20% |

| 15 | Приморье (Большой cash-back) | 700000 | 700 000 руб. | 50 | 50 дней | от 17 до 19.3% | от 17 до 19.3% |

| 16 | НС Банк (Кредитная карта для вкладчиков) | 150000 | 150 000 руб. | 62 | 62 дня | 18% | 18% |

| 17 | Алмазэргиэнбанк (Кредитная карта) | 500000 | 500 000 руб. | 50 | 50 дней | 15.25% | 15.25% |

| 18 | Агропромкредит (Льготная) | 150000 | 150 000 руб. | 51 | 51 день | 14% | 14% |

| 19 | Инбанк («Лояльный World Elite») | 500000 | 500 000 руб. | 56 | 56 дней | от 16 до 23% | от 16 до 23% |

| 20 | Агропромкредит (Оптимальная льготная) | 1500000 | 1 500 000 руб. | 51 | 51 день | 14% | 14% |

| 21 | Инбанк («Лояльный Classic») | 500000 | 500 000 руб. | 56 | 56 дней | от 16 до 23% | от 16 до 23% |

| 22 | Оренбург (Универсальная карта) | 450000 | 450 000 руб. | 60 | 60 дней | от 19.9 до 21.9% | от 19.9 до 21.9% |

| 23 | Оренбург (Кредитная карта с льготным периодом) | 450000 | 450 000 руб. | 60 | 60 дней | от 17.9 до 19.9% | от 17.9 до 19.9% |

| 24 | Сибсоцбанк (Кредитная карта МИР) | 50000 | 50 000 руб. | 51 | 51 день | 23% | 23% |

| 25 | Кредит Урал Банк (ММК Plus Credit-100) | 1000000 | 1 000 000 руб. | 100 | 100 дней | от 11.6 до 20% | от 11.6 до 20% |

| 26 | Citi (Mastercard Gold) | 600000 | 600 000 руб. | 50 | 50 дней | от 13.9 до 32.9% | от 13.9 до 32.9% |

| 27 | Кузнецкий (Кредитная карта) | 150000 | 150 000 руб. | 50 | 50 дней | 26.9% | 26.9% |

| 28 | Кредит Урал Банк (Visa Classic Unembossed) | 200000 | 200 000 руб. | 60 | 60 дней | от 18.1 до 22% | от 18.1 до 22% |

| 29 | Кредит Урал Банк (КУБ-Classic) | 500000 | 500 000 руб. | 60 | 60 дней | от 22.3 до 22.3% | от 22.3 до 22.3% |

| 30 | Кредит Урал Банк (КУБ-Gold) | 1000000 | 1 000 000 руб. | 60 | 60 дней | от 20.7 до 20.7% | от 20.7 до 20.7% |

| 31 | Тинькофф (Азбука Вкуса) | 300000 | 300 000 руб. | 55 | 55 дней | от 15 до 49.9% | от 15 до 49.9% |

| 32 | Кредит Урал Банк (Магнитка Plus Credit) | 200000 | 200 000 руб. | 100 | 100 дней | от 11.5 до 18.2% | от 11.5 до 18.2% |

Популярные банки

Русский Стандарт

Совкомбанк

Альфа-Банк

УБРиР

Тинькофф

Этапы получения кредитной карты

1Выберите подходящий банк

2 Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

На что стоит обратить внимание при оформлении карты без процентов

Кредитные карты без процентов отличаются от обычных. Перед оформлением лучше ознакомиться с этими нюансами.

- Беспроцентные карты не являются абсолютно бесплатными. Вместо процентов у них взимается фиксированная комиссия за каждый день пользования кредитными деньгами

- Проценты по карте начисляются только в случае появления просроченной задолженности

- Такие карты часто предлагают невысокий кредитный лимит

- При пополнении счета через кассу банка может взиматься комиссия

- Некоторые банки взимают комиссию за выдачу карты

Правила оформления

Чтобы получить карту без процентов, нужно:

- Выбрать предложение с наиболее подходящими условиями.

- Заполнить заявку в отделении или на сайте банка

- Загрузить фотографии документов, если это требуется.

- Отправить заявку в банк.

- Дождаться принятого банком решения.

- Получить карту через выездного специалиста или в отделении банка.

Преимущества

- Можно пользоваться любой суммой кредитного лимита за фиксированную комиссию

- Часто у таких карт разрешено снятие наличных без комиссии

- Требования к заемщику часто менее строгие, чем у карт с процентами

- Если не пользоваться картой, то ее обслуживание станет полностью бесплатным

Недостатки

- Некоторые банки к беспроцентным картам дополнительные услуги, например, страхование жизни и здоровья, от которых нельзя отказаться

- Не все операции по таким картам входят в льготный период. Иногда проценты начисляются уже начиная со следующего дня

- При наступлении просрочки переплата по кредитке значительно вырастет.

- Если затянуть погашение задолженности, то есть риск столкнуться с крупной переплатой