Топ-15 лучших работ в интернете без вложений с хорошей оплатой

Содержание:

- Как зарабатывать на банковских картах

- Как банки зарабатывают на кредитных картах — способы

- Схемы заработка на кредитных и дебетовых картах

- Начисление процентов на остаток денежных средств – один из вариантов доходной карты

- Простая карточная «карусель»

- Relevant Media

- Схема 3. Снятие наличных

- Основной смысл заработка на банковских картах — как это работает?

- Заработок на льготном периоде

- Как работать с партнерскими программами банков напрямую

- Как заработать денежные средства на кредитной карте со льготным периодом

Как зарабатывать на банковских картах

Самый простой способ как зарабатывать на банковских картах – это перечисление зарплаты или другого дохода на дебетовую карту. В конце месяца банк будет начислять проценты на остаток (см. https://moytinkoff.ru/debetovye-karty-tinkoff/protsenty-na-ostatok). Прибыль напрямую зависит от суммы денег на карте. Но если не тратить зарплату, то будет не на что жить – покупать продукты, платить за коммунальные услуги.

Другой способ как зарабатывать на банковских картах – обналичить средства с кредитной карты и хранить их на депозите или дебетовой. Тогда на эту сумму будут ежемесячно начислять проценты. Однако, чтобы избежать начисления пени на кредитные средства их нужно гасить вовремя – до истечения льготного периода. Но при таком способе нужно сначала все просчитать.

Третий вариант – обналичить кредитные средства для закупки товаров и последующей перепродажи. Потом погасить долг по карте до окончания беспроцентного периода. Тогда кредитом можно пользоваться бесплатно неограниченное время плюс получать чистую прибыль от перепродажи.

Кэшбэк

Кэшбэек – еще один источник дохода. Часть потраченных средств будет возвращаться обратно на карту – от 1 до 30 процентов. Это бонус банка за использование его пластика. Пользуясь несколькими картами, за год можно накопить примерно 30 000-50 000 рублей, а дальше – их обналичить, потратить на покупки или закрыть ими кредит.

Тогда нужно закрыть имеющуюся и выбрать другую – с более привлекательными предложениями. Например, повышенный кэшбэк есть в Тинькофф или Сбербанке. Самый простой вариант – оплачивать картой продукты. При кэшбэке в 5 процентов за год может накопиться от 5 до 15 тысяч рублей.

Но выгодно пользоваться только вариантами, когда возврат средств преобразуется в рубли. Если копятся мили, то возможно придется долго ждать, пока представиться возможность их потратить. Тогда это становится невыгодным вариантом.

Выгода дебетовых карт

Дебетовые карты намного выгоднее, чем банковский депозит. Пластик можно пополнять хоть каждый день и на любую сумму. Снимать деньги с депозита – только после окончания договора. С карты есть возможность обналичивать начисленные банком проценты ежемесячно или любую нужную сумму. Но пользоваться дебетовыми картами выгодно, если на них держать небольшие суммы, для крупных лучше выбрать депозит, где будет начисляться больше процентов.

Если пользоваться сразу несколькими картами, то будет проще поставить напоминание по каждой о грейс-периоде, окончании срока акций и т.д. Иначе можно пропустить выгодный период использования. Несколько карт – вариант выгодный. Одной можно оплачивать услуги ЖКХ, другой – телефонную связь, третьей – продукты и т.д. Если копить все баллы и начисления по кэшбэку, то в конце года можно получить приличную сумму – примерно 50 000 рублей.

Следующая запись Где дают кредит всем без исключения

Как банки зарабатывают на кредитных картах — способы

В связи с предоставлением грейс-периода сразу возникает вопрос – как же тогда банки получают прибыль, если клиенты пополняют кредитку вовремя и им не начисляют проценты. Несмотря на то, что кажущаяся прибыль равна нулю, организация все равно зарабатывает. Есть несколько способов получения банком прибыли:

- За выпуск кредитной карты некоторые банки берут комиссию. Иногда плата начисляется на оформление или за перевыпуск после утери, кражи. По истечению срока карты обычно новую выдают бесплатно. Но и за эту услугу придется заплатить, только она уже включена в тарифный план, но об этом клиентам не рассказывают.

- Блокировка, разблокировка. Обычно эту услугу предоставляют бесплатно, но некоторые банки могут брать за это деньги.

- Годовое обслуживание. Это стабильный заработок банка. Сумма поступает на счет организации ежегодно. Чем больше выдано кредиток – тем увеличивается сумма. Ее платят, даже если клиент пользуется только грейс-периодом. Стоимость обслуживания в банках разная, в зависимости от тарифного плана. Но для привлечения клиентов банки иногда предлагают акции (например, бесплатное обслуживание карты в первый год).

- Плата за дополнительные услуги. К ним не относятся мобильные приложения, выписка по счету, обслуживание личного кабинета. Остальные услуги будут платными. Например, смс-оповещение. За него ежемесячно берут в среднем 50-60 рублей. Сумма небольшая для клиента, зато он всегда в курсе, сколько денег осталось на карте, куда и когда они списаны. Также выгодно это и банку, который получает прибыль от клиентов ежемесячно. А если посчитать количество выданных кредиток выйдет внушительная сумма дохода. И это только за смс-оповещения, есть и другие платные услуги. Например, некоторые мобильные приложения и интернет-банкинг тоже платные.

- Снятие наличных с кредитки. Она предназначена для оплаты услуг и покупок, поэтому за обналичивание берут большие проценты. Это выгодно банку, но идет в большой минус клиенту. Несмотря на высокие проценты, некоторые люди пользуются и этой услугой.

А еще как банки зарабатывают на кредитных картах? Все же большую прибыль банки получают из-за просрочек платежей (см. https://moytinkoff.ru/kreditnye-karty-tinkoff/prosrochka-po-kreditu), неправильного пользования грейс-периодом, снятия с кредитки наличных денег. Если организация не получила своевременную оплату, то выписывает штрафы и пени, а также, может перевести клиента на повышенную процентную ставку. Обычно это происходит, если деньги с карты были потрачены, а до конца грейс-периода не внесены обратно.

Кажется, что получаемая банком прибыль с одного человека незначительна, но если умножить на количество клиентов, то суммы получаются огромными. Но выгода обоюдная. И со стороны банка обмана нет, они зарабатывают, но и предоставляют клиентам возможность в нужный момент воспользоваться необходимой суммой. При этом, вернув деньги вовремя, не придется платить банку за пользование деньгами.

Следующая запись Тинькофф или Сбербанк – обзор дебетовых и кредитных карт

Схемы заработка на кредитных и дебетовых картах

По сути, получение дохода от использования банковских продуктов лучше всего передаёт суть выражения «делать деньги из воздуха». Правильный выбор пластиковой карты и её грамотное применение позволяют не только возместить расходы за обслуживание счёта, но и приобрести источник дополнительного дохода. Продвинутые пользователи банковских продуктов выделяют 4 законных схемы заработка на картах.

Начисление процентов на остаток

Популярные дебетовые карты предусматривают начисление процентов на остаток, которые по размеру ставки не уступают банковским вкладам, а в некоторых банках — превышают её. По карточке можно в любое время совершать приходные и расходные операции без потери полученных дивидендов. В среднем, размер процентной ставки по доходным картам составляет от 5 до 6% годовых.

Использовать данный метод можно даже при отсутствии собственных сбережений. Такая схема имеет следующий принцип работы:

- Клиент оформляет сразу 2 карты — дебетовку с максимальным процентом на остаток и кредитку с длительным льготным периодом.

- Заработная плата ежемесячно переводится на доходную карту, а повседневные траты держатель оплачивает с кредитки.

- По окончании льготного периода клиент с дебетовой карточки погашает задолженность. Проценты за использование кредитных средств не начисляются.

- В итоге клиент получает доход в виде процента на остаток.

Далее начинается новый льготный период, и данная процедура повторяется заново. Все перечисленные операции можно проводить в онлайн-банке или через мобильное приложение всего в несколько кликов. Как правило, это занимает не более 1 минуты.

Кэшбэк за повседневные покупки

Совершая обычные траты в торговых точках, можно получать дополнительную выгоду от использования банковского пластика. С каждой безналичной расходной транзакции на счёт клиента возвращается определённый процент в виде рублей или бонусов, которые в дальнейшем используются для оплаты новых покупок. Данная опция носит название «кэшбэк». Таким образом банк стимулирует клиентов расплачиваться картой и в результате получает комиссионный доход от торговых точек.

Размер кэшбэка зависит от условий эмитента. Как правило, повышенный процент можно получать только за покупки в определённых категориях. По разным картам действуют разные условия повышенного кэшбэка. Например, по специализированной карточке CashBack от Альфа-Банка максимальный кэшбэк в размере 10% начисляется за приобретение топлива, а за расчёты в кафе и ресторанах клиент получает 5%. С суммы прочих покупок возвращается 1%.

Чтобы использовать данную схему с максимальной выгодой, необходимо придерживаться следующих рекомендаций:

- Вести учёт расходов и выделить несколько категорий товаров и услуг, которыми клиент пользуется чаще всего.

- Оформить несколько карт с повышенным кэшбэком именно в тех категориях, на которые ежемесячно тратится большая часть средств.

- Расплачиваться за товары и услуги разными картами (в зависимости от категории).

Следует отметить, что условия начисления кэшбэка, как и перечень любимых покупок, могут меняться. Актуальные тарифы необходимо периодически проверять на официальном сайте банка-эмитента.

Схема с использованием кредитной и дебетовой карты

Для применения этого метода клиенту понадобится дебетовая карточка с высоким процентом на остаток и кредитка, по которой в рамках льготного периода можно без комиссии снимать наличные. Дальнейшая процедура выглядит следующим образом:

- Держатель снимает деньги с кредитки и вносит их на доходную карту.

- Когда льготный период подходит к концу, клиент переводит средства обратно для погашения задолженности.

- На доходную карту начисляется процент на остаток.

- После отчётной даты по кредитке клиент повторяет описанный алгоритм.

Данный способ можно совмещать со всеми схемами, описанными выше. Это позволит существенно приумножить сумму пассивного дохода.

Заработок на беспроцентном кредите

Льготный период по кредитной карте может стать источником дохода для владельцев небольшого бизнеса в случае нехватки оборотных средств. Кредиткой можно рассчитаться за товары, после чего выгодно реализовать их и погасить задолженность в рамках беспроцентного периода. В итоге клиент получит прибыль в виде наценки и при этом бесплатно воспользуется заёмными средствами.

Так как кредитный лимит по карте является возобновляемым, данную схему можно повторять неограниченное число раз. Чтобы успеть вернуть деньги в срок, рекомендуется выбирать кредитную карточку с максимальным льготным периодом (не менее 100 дней).

Таким методом пользуются предприниматели, которые занимаются перепродажей китайских товаров или сезонными видами бизнеса.

Начисление процентов на остаток денежных средств – один из вариантов доходной карты

Многие банки выпускают дебетовые (реже кредитные) карты с гарантированным доходом в виде годовых процентов на остаток собственных средств владельца карточки.

Как происходит начисление процентов. 2 типа карт.

Финансово-кредитные учреждения начисляют % по двум вариантам:

- С ежедневным начислением процентов.

- С начислением процентов на минимальный остаток в расчётном периоде.

Как заработать на своей банковской карте? Достаточно выбрать пластик, который предусматривает процент на ежедневный остаток безналичных денежных средств, а не на минимальный остаток.

В данном случае вы сможете пользоваться картой в обычном режиме и получать ощутимый доход. Такая программа предусмотрена по «Халве» от Совкомбанка. Если изменить настройки оплаты на «только своими деньгами», можно использовать её как дебетовую карту с двойным доходом: от 5,5% до 7% остаток и до 6% кэшбэка.

Доходные карты банков с начислением на минимальный остаток позволяют получать максимальную прибыль только при постоянном хранении определенной суммы на карте.

Для получения прибыли вы можете положить на счёт дебетовой карты собственные деньги, а можете воспользоваться кредитными средствами, используя одну из схем, рассмотренных в начале статьи.

Карта от Росгосстрах Банка – из ряда немногочисленных банковских карточек с ежемесячной капитализацией процентов! Позволяет получать от 4,25 до 7% на остаток (что превышает ставки по банковским депозитам).

Доходный процент зависит от суммы и от срока размещения средств. Процентная ставка будет начисляться на размер минимального остатка на карточном счёте за месяц.

Карта выпускается мгновенно, а из документов нужен лишь паспорт. К плюсам карточки можно отнести и беспроцентное снятие и пополнение.

Сколько можно заработать на карте?

Возьмём 3% – 6% годовых на остаток средств (самые распространённые проценты по картам российских банков) и предположим, что на карте постоянно лежит не менее 50 000 рублей.

Получится, что заработок за 12 месяцев составит 1 500 – 3 000 рублей.

Простая карточная «карусель»

Сразу хочется отметить, что заработать много таким способом не получится. Кредитная карусель может быть рассмотрена исключительно как дополнительный источник дохода. Чтобы воспользоваться схемой, необходимо оформить хотя бы 2 кредитки и один дебетовый пластик.

Схема заработка на кредитных картах прозрачна:

- одна кредитка используется для совершения любых покупок и оплаты услуг в рамках льготного периода;

- кредитный лимит второй карты необходим для закрытия накопленного долга по первому пластику;

- личные сбережения держателя (основной заработок) аккумулируются на дебетовой карте. На них начисляется процент;

- когда подходит срок гасить долг по второй кредитке, часть собственных накоплений перечисляется в счет оплаты задолженности.

Удобнее всего оформить все три карты в одном банке, так можно заключить договор на комплексное обслуживание, на более выгодных условиях. Это возможно при хорошей кредитной истории и достаточном официальном доходе потенциального заемщика.

К выбору кредиток следует отнестись внимательно. Идеальными будут карты с продолжительным льготным периодом – от двух-трех месяцев. Следует готовиться к тому, что банки потребуют предоставления справок о заработной плате, трудовую книжку. Поэтому нужно иметь под рукой все необходимые документы.

Финансовые учреждения обычно осторожничают с новыми клиентами, предлагая минимальный кредитный лимит. Поэтому, выбирать желательно банки, где у вас имеется зарплатная карточка. Тогда и условия кредитования более выгодны, и шансы получить одобрение займа выше.

На дебетовом пластике обязательно должен насчитываться процент на остаток. Обычно эта ставка составляет 4-5% годовых. Помимо начислений, банки предлагают своим клиентам прочие варианты получения выгоды. Например, внушительный кэшбэк, участие в акциях и розыгрышах.

Уточните, установлен ли максимум сбережений, по достижению которого процент на остаток перестанет начисляться

Если это небольшая сумма – 30 или 50 тысяч рублей, лучше обратите внимание на другие предложения

Обязательно изучите условия тарифных планов. Иначе, если за обслуживание каждой карты в месяц будет списываться по 200 рублей, это сильно уменьшит сумму «заработанных» по схеме средств.

Необходимо до мелочей продумать, как вы будете распоряжаться кредитным лимитом

Важно, чтобы ваши расходы не превышали суммы доходов. Иначе вся схема пойдет насмарку

Следует строго соблюдать допустимые лимиты расходных операций, не забывать о минимальных платежах, не нарушать условия беспроцентного периода.

Не стоит забывать о дополнительном заработке, который можно получать по программам лояльности. На любой кредитке предусмотрен кэшбэк – необходимо уточнить его предельный размер за месяц, а также условия возврата. По некоторым категориям расходов cashback может достигать 15%, а за покупки у партнеров банка – 50%.

На процентных ставках по кредиткам можно не заострять внимание

Важно понимать, что снимать наличку или переводить деньги с карты будет нельзя – обычно такие операции не попадают под действие грейса, а значит, на сумму долга начислится процент

Идеальный вариант – когда кредитки имеют длительный грейс-период и хороший кэшбэк, а дебетовая карточка – высокий процент на остаток.

Relevant Media

Эта площадка работает с фрилансерами, которые специализируются на редактуре, написании статей и т. д.

Для начала работы необходимо создать и заполнить аккаунт и подать заявку, подтверждающую намерение стать участником. Например, работать в качестве копирайтера. Если администрация примет нового пользователя в свой штат, ему сразу предложат заказы.

Перед началом выполнения стоит изучить правила и условия. И тщательно проверять свои тексты. В противном случае исполнителя могут заблокировать.

Сегодня пользователям доступно три типа заданий:

- стандартная информационная или продающая статья;

- отзыв;

- рецепт или инструкция.

Редактура оплачивается меньше, чем написание статей. Однако и временных затрат здесь не так много. В среднем, плата за такой заказ составляет 15-20 рублей.

Сервис работает давно и честно выплачивает заработанные средства. В том числе на банковскую карту.

Схема 3. Снятие наличных

Обычно, снять деньги с кредитки «бесплатно» не получится. Банки всячески стараются ограничить владельцев кредитного пластика возможность обналичить деньги.

Стандартные условия. Процент за снятие (5-8%) от суммы. Плюс некая фиксированная плата в размере нескольких сотен за операцию. Сняли 3 тысячи с карты, будьте добры, отдайте банку сразу 150-200 рублей в виде процентов + 300-500 рублей за выдачу.

И дополнительно, наступает вылет из грейс-периода. То есть, при снятие наличных, в тот же момент включается счетчик банка по начислению процентов по кредиту (30-40% годовых и выше).

Но есть несколько банков, разрешающих снимать деньги со своих кредиток. Бесплатно. Без комиссий. И без вылета из грейса. Одни из них карта от Альфа-Банка — «100 дней без процентов».

В месяц разрешено бесплатно обналичить до 50 тысяч рублей.

Здесь 2 варианта использования.

- Просто снимаем деньги. Кладем их под проценты. К окончанию льготного периода возвращаем в банк. Проценты оставляем себе.

- Используем в связке с другой кредиткой. Тратим деньги по обычной кредитке с кэшбэком. Собственные деньги держим под проценты. Под окончание льготного периода, снимаем деньги со второй кредитки и гасим задолженность. Таким образом мы получаем дополнительный месяц прокручивания собственных средств лежащих под процентами.

Основной смысл заработка на банковских картах — как это работает?

Существует несколько основных направлений заработка на банковских картах. Все они абсолютно легальны и не приведут к ответственности. Некоторые из них нацелены на оборот своих доходных средств, другие — на получение бонусов от банка за пользование их картой.

Можно использовать несколько методов одновременно и даже выстроить свой бизнес на базе этих принципов.

Доходный принцип работы основывается на том, что доход, полученный на карту (это может быть зарплата, перевод с другой карты и т.д.), можно отправить на дебетовую карту с начислением процентов на остаток. Средства снимать нельзя, но зато они будут постоянно приносить доход. Нередко банки увеличивают процент дохода от вклада с каждым годом, если клиент не снимает деньги со счета. Этот вариант подойдет, если есть другие источники дохода. Иначе прожить, переформатировав свой доход во вклад, будет сложно.

Также в этом случае можно использовать кредитные карты со льготным периодом кредитования. Тогда не придется переплачивать банку, главное — вовремя возвращать средства.

Кэшбэк — второй способ заработать на банковских картах. Когда человек расплачивается банком, то часть потраченных средств возвращается ему обратно на карту. Это явление и называется кэшбэк. Не все карты имеют такую привилегию, потому лучше заранее осведомиться у представителя банка, какая карта имеет такой бонус. Иногда кэшбэк начисляется в виде бонусов, которые можно обменять на скидки, бензин, мили при полете на самолете и т.д.

Еще один вариант — обналичивание кредитных средств банка и помещение их на депозит. Также можно прибегнуть к льготному периоду кредитования, который может стать помощью для малого бизнеса.

Чтобы наверняка получить доход и он был на постоянной основе, следует иметь несколько карт одновременно. Они должны быть подобраны так, чтобы обеспечить своего владельца лучшими условиями. Это правило касается и дебетовых, и кредитовых карт.

Необязательно постоянно пользоваться всеми ими. Если выгодные условия по какой — то из них закончились, следует подобрать другую. Также следует ориентироваться, какую карту взять с собой, если человек отправляется за покупками, делает крупные вложения и прочие траты. Некоторые варианты помогут сделать это выгодно и заработать на сделке.

Чтобы не запутаться во всех этих данных, удобно скачать на телефон или планшет специальную программу, которая будет вести семейную бухгалтерию. Зайдя в такую утилиту, можно будет отследить, на какой карте закончился лимит, на какую пришли последние поступления, когда были последние переводы.

Заработок на льготном периоде

Почти все кредитные карты популярных банков имеют так называемый льготный период. Льготный период — то определенный период времени, в течение которого можно свободно пользоваться заемными средствами и не платить проценты банку. То есть вы можете свободно расплачиваться в магазинах, на бензоколонках, ресторанах и проч. при помощи заемных средств, а по истечении льготного периода вернуть только израсходованную сумму и ни рублем больше.

У различных кредитных карт размер льготного периода составляет разное количество дней. С среднем, срок когда можно не платить проценты за пользование заемными средствами составляет от 40 до 60 дней. В течение данного периода времени проценты банком не будут начисляться.

В этом кроется один из популярных способов заработка. Можно совершать покупки при помощи кредитки, не платить банку никаких процентов, а собственные денежные средства разместить на депозите. Они будут приносить ежемесячный доход в виде процентов по банковскому вкладу и вместе с тем никакой переплаты по кредиту банку не будет.

Для осуществления подобной операции следует внимательно отслеживать льготный период по карте и всегда вовремя вносить платеж, чтобы избежать начисления процентов. Вносить необходимо всю сумму, взятую взаймы, тогда кредитные деньги не будут стоить ни рубля. Также нельзя снимать наличные деньги через банкомат, так как такая операция облагается процентами. Кроме того, льготный период, как правило не действует на суммы денег, снятых наличными.

Сколько можно заработать

Конкретная сумма заработка будет зависеть от разных факторов:

- размера кредитного лимита

- сумме ваших ежемесячных доходов

- действующей ставки по депозиту

Конечно, на большой заработок не стоит рассчитывать. Возьмем для расчета сумму в 30000 рублей. Если этой суммой можно оперировать каждый месяц, и такую же сумму разместить на депозит, то несложно подсчитать конечную выгоду. К примеру, ставка по депозиту составляет 12% годовых. Если разместить 30 000 рублей на годовом депозите под 12% годовых, то заработок составит 3600 в год. Если сумма кредитного лимита больше, то можно рассчитывать на доход 5000-6000 рублей в год. На первый взгляд, немного, однако, и ничего делать для такого заработка не придется.

Как выбрать кредитную карту

При выборе и оформлении кредитной карты необходимо тщательно ознакомиться со всеми условиями по ее выпуску и обслуживанию. Внимательно изучить тарифы банка, особенно пункту, касающиеся размеров комиссий и условий их уплаты.

На что стоит обратить внимание:

наличие и размер льготного периода кредитования

стоимость годового обслуживания. Выберите те кредитки, которые не имеют стоимости годового обслуживания. Либо ее можно избежать при определенных ежемесячных оборотах.

комиссия за снятие наличных в банкомате. Как правило, за операции по снятию наличных банк берет комиссию в размере 3% и более. Также эта сумма не входит в льготную. По таким операциям всегда начисляются проценты.

прочие комиссии банка. При оформлении кредитной карты внимательно прочитайте условия договора

Особое внимание уделите различным комиссиям, которые устанавливает банк

Как работать с партнерскими программами банков напрямую

У работы с партнерками банков напрямую есть свои особенности. Мы уже говорили, что некоторые банки разрешают сотрудничество только клиентам. А еще, скорее всего, от вас потребуется подписать договор (это можно сделать онлайн). Внимательно читайте условия выплат и выбирайте подходящего оффера.

Партнерская программа Альфа-банк

Альфа-банк в своей партнерской программе предлагает продвигать несколько продуктов. Ставка по ним различается, как и модель выплат. Вот актуальные на момент создания обзора:

- Заявка на ипотеку;

- Кредит наличными;

- Дебетовая Альфа-карта с кэшбеком;

- РКО для юридических лиц;

- Кредитная карта – 100 дней беспроцентного обслуживания;

- Открытие и пополнение брокерского счета.

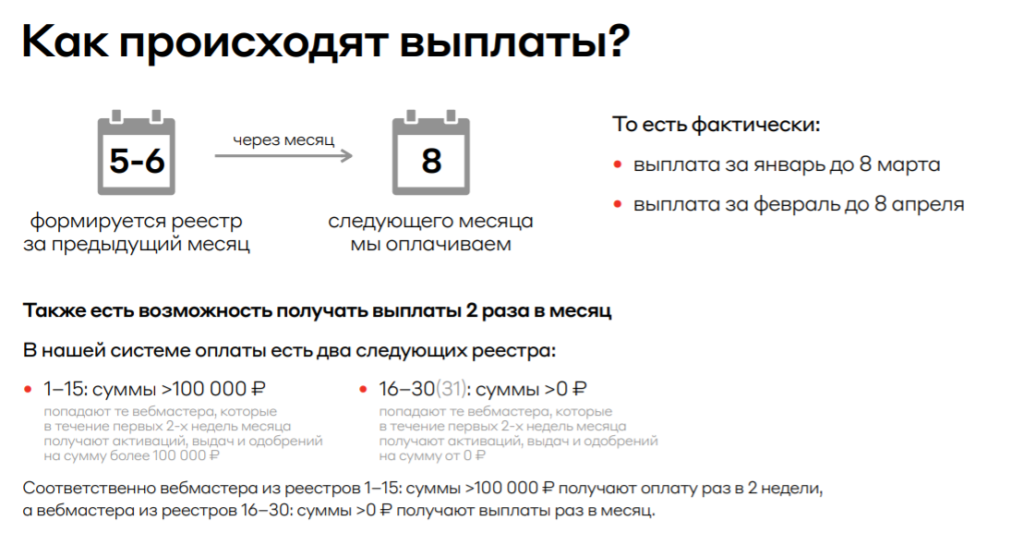

Минимальная ставка – 2500 руб. за открытую дебетовую карту, максимум – 10 000 руб. за одобренный кредит наличными. Выплаты происходят ежемесячно, а для вебмастеров с хорошим трафиком – дважды в месяц.

Как устроены выплаты в партнерке Альфа-Банка

Как устроены выплаты в партнерке Альфа-Банка

Для арбитражника есть готовые баннеры и другие промо. Работает партнерская программа только по договору, сразу после регистрации его предложат подписать онлайн.

Партнерская программа Дело Банк

В этой партнерке тоже понадобится подписать договор о сотрудничестве после того, как заявка будет одобрена. Арбитражнику предлагается лить на несколько офферов – открытие счета, обслуживание онлайн-кассы, подключение эквайринга, выдача банковских гарантий.

Ставки – в основном, фиксированная сумма за целевое действие

Ставки – в основном, фиксированная сумма за целевое действие

Эти продукты можно продвигать одновременно – например, услугу передачи онлайн-кассы и подключение эквайринга. Предоставляются готовые промо, сопровождение личного менеджера.

Партнерская программа Банк Открытие

В этой партнерке есть более 15 офферов – это продукты и для частных лиц, и для бизнеса. Ставки различаются в зависимости от продукта. Например, за выдачу дебетовой карты клиенту вы получите 1000 рублей, за одобренную заявку на ипотеку или кредит наличными – до 10 000 рублей.

За продвижение продуктов для бизнеса комиссия тоже достойная

За продвижение продуктов для бизнеса комиссия тоже достойная

Партнерская программа Модуль Банк

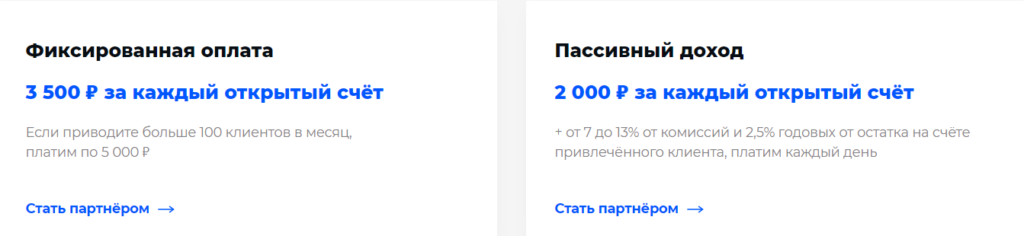

В партнерке Модуль Банка есть две модели оплаты:

- CPA – фиксированная оплата за каждый открытый счет;

- CPA+RevShare – оплата за открытие счета, а также процент от комиссий банка и остаток на счете привлеченного клиента.

Актуальные ставки в партнерской программе Модуль Банка

Актуальные ставки в партнерской программе Модуль Банка

Кроме того, в этой партнерке есть своя реферальная программа. За каждого реферала вы получите 3% дохода банка от привлеченных им клиентов. Договор при подключении подписывать не надо, достаточно отправить заявку. Еще один плюс этой партнерки – вывод средств в любое время по запросу.

Как заработать денежные средства на кредитной карте со льготным периодом

Практически все банки предлагают кредитки со льготным периодом. Одни позволяют пользоваться деньгами бесплатно 30–50 дней, другие – от 100 дней и более. Можно зарабатывать деньги и на тех и на других карточных продуктах, но на картах с более длительным беспроцентным периодом можно заработать больше.

Чтобы получать доход, нужно использовать кредитные деньги только в течение грейс-периода, поэтому на процентную ставку можно не смотреть. Выбор кредитки будет напрямую зависеть от способа получения дохода. Есть три варианта, как зарабатывать на выгодных кредитных картах.

Оформить карточку с возможностью бесплатного снятия заёмных средств

Один из вариантов, как заработать деньги на банковских карточках – снять весь лимит с кредитки и положить его на другую карту, предусматривающую начисление процента на остаток (о последних речь пойдёт чуть ниже).

Хранить деньги нужно до тех пор, пока грейс-период не будет подходить к концу, а затем снять их и закрыть задолженность. Начисленные проценты – ваша чистая прибыль.

Можно использовать доходную карту Альфа-банка «100 дней без %». По ней можно снимать до 50 000 рублей в месяц без комиссии.

Ещё выгоднее использовать кредитную карту Райффайзенбанка под названием «110 дней без процентов». Бесплатно снимать средства с данной карты можно вообще без ограничений, а «крутить» деньги можно до 110 дней!

Использовать кредитку для бизнеса

Вы закупаете товар за счёт кредитных средств и перепродаете его с надбавкой. С полученных денег закрываете кредитку до окончания льготного периода, а разницу оставляете себе. Так как на перепродажу может уйти много времени, лучше зарабатывать таким образом на картах с максимальным грейс-периодом, например, на карточке УБРиР «До 240 дней без %».

Оплачивать кредитной картой повседневные расходы

Для этого способа вам понадобится дополнительная доходная карта: положите на неё зарплату, оставив немного наличных на экстренный случай, а все покупки совершайте с кредитки.

Зарплатой за следующий месяц закройте долг по кредитной карточке и, после возобновления льготного периода, вновь оплачивайте покупки кредиткой.

Первая зарплата, хранящаяся на доходной дебетовой карте с начислением процента на остаток, всё это время будет приносить дополнительный доход. Правда, получить существенный приработок с помощью двух карт можно в случае, если у вас большая заработная плата.

Если использовать кредитку с кэшбэком, можно получать двойную прибыль – процент на остаток с дебетовой карточки и кэшбэк с кредитного пластика, которым будете расплачиваться.

Кредитные карты с самым длительным льготным периодом

Перед тем, как начать зарабатывать деньги на картах со льготным периодом, обратите внимание на популярные предложения банков:

- Альфа-банк – «100 дней без процентов». Можно получить карту лимитом до 500 тысяч. Годовое обслуживание – от 590 рублей.

- УБРиР – кредитная карта «До 240 дней без процентов». При выдаче зачисляется от 30 до 300 тысяч рублей. Стоимость обслуживания от 0 до 599 рублей ежемесячно. Карта подойдет только для безналичной оплаты, так как на снятие наличных льготный период не распространяется.

- ВТБ – «Мультикарта». Клиент может получить до 1 миллиона с беспроцентным периодом до 101 дня. Если тратить от 5 тысяч рублей ежемесячно, то комиссия за обслуживание сниматься не будет. Если тратить меньше, банк ВТБ будет снимать комиссию 249 рублей в месяц.