Как правильно пользоваться кредитной картой

Содержание:

- Рекомендации для владельцев кредиток

- Нюансы пользования кредитной картой: 5 практических советов

- Совершение покупки

- Можно ли оплатить кредиткой другой кредит?

- Правильно рассчитываем льготный период

- Где оформить

- Увеличение кредитных лимитов

- Как правильно пользоваться кредитной картой

- Как активировать карточку?

- Подробно о том, как оплатить картой в интернете

- Экранированный кошелек для карты

- Совершение покупки

- Как рассчитать льготный период кредитования

- Кредитные карты от Тинькофф-Банк: особенности

- Как пользоваться кредитной картой Сбербанка: основные правила

Рекомендации для владельцев кредиток

Если клиент банка стал владельцем кредитной карточки, то рекомендуется первым делом зарегистрироваться в Сбербанке Онлайн, а также установить мобильное приложение на смартфон. Это позволит совершать любые финансовые манипуляции с мобильного телефона. Кроме этого, рекомендуется проделать также следующие действия:

- Если в Сбербанке Онлайн регулярно выполняются различные оплаты, то нужно создать соответствующие шаблоны для упрощения расчетов.

- Совершайте платежи через банкоматы или терминалы, чтобы не стоять в очереди для оплаты в кассе.

- Сохранять чеки после оплаты. Если будут возникать недоразумения, то при помощи чеков всегда можно доказать свою правоту.

Несмотря на то, что некоторые привыкли считать, что кредитка – это способ обогащения банков, на самом деле это не так, если соблюдать все правила пользования заемными средствами. Это выгодное предложение от Сбербанка, которым может воспользоваться практически каждый человек.

Нюансы пользования кредитной картой: 5 практических советов

Уровень финансовой грамотности населения России оставляет желать лучшего. Многие не задумываются о том, что расходы должны соответствовать доходам. Люди бездумно тратят деньги с кредитки, растут долги и проценты на них.

На повседневные нужды должно хватать ваших собственных средств, расходовать на это заемные деньги неправильно.

Если денег все время не хватает и вы каждый день оплачиваете кредиткой продукты, одежду и т. п., значит, вам нужно пересмотреть свой бюджет и залатать в нем дыры. Необходимо срочно отказаться от необязательных трат и/или поискать дополнительный заработок.

Обзавестись кредиткой можно, только если у вас есть стабильный доход. Вы должны быть уверены, что сможете вернуть заемные средства.

Применяйте кредитку только когда необходимо срочно оплатить услугу или купить что-то, а денег ВРЕМЕННО не хватает. Например, вы пополняете счет мобильного телефона, покупаете товар со скидкой или подарок на юбилей, не дожидаясь зарплаты.

Можно оплачивать кредиткой покупки в Интернете или за границей, главное – чтобы была возможность своевременно пополнить счет.

Еще один вариант – носить с собой кредитную карту вместо крупной суммы денег «на всякий случай».

Другие траты, в особенности необоснованные и спонтанные, вскоре приведут к серьезным финансовым проблемам.

А теперь еще раз заострим ваше внимание на нюансах пользования кредитной картой:

Совершение покупки

Процедура оплаты кредитной картой в Интернете не вызывает сложностей даже у неопытных пользователей. Чтобы заплатить за товар, зарегистрируйтесь, добавьте выбранные позиции в корзину и перейдите к оформлению заказа.

При оформлении указывается ФИО, город проживания, способ доставки, мобильный телефон для связи и электронный адрес. Если доставка предусмотрена в пункт выдачи, выбирается ближайшее отделение. После этого система перенаправляет пользователя на страницу с оплатой.

На странице оплаты вводится номер карты, указанный на лицевой стороне, фамилия и имя держателя латинскими буквами, срок окончания действия пластика и секретный код. Транзакция подтверждается SMS-сообщением. Для этого привяжите к карточке мобильный телефон. Без подтверждения операции оплата не производится.

Оплачивая покупки в иностранных магазинах, учитывайте — дополнительно списывается комиссия за конвертацию. Конвертация, как правило, осуществляется не по курсу Центробанка, а по внутреннему курсу банка. Стоимость товара увеличивается.

Можно ли оплатить кредиткой другой кредит?

Кредитки созданы для совершения платёжных траншей, начиная от расчётов картой в магазинах, и заканчивая погашением кредита путем внесения ежемесячных платежей. Некоторые финансовые учреждения пошли еще дальше. Например, Сбербанк позволяет хранить на пластиковой карте личные сбережения клиента, что частично заменяет зарплатную карту.

При желании можно оплатить кредиткой другой кредит. Но, как показывает практика, здесь имеется ряд подводных камней:

- Первое, с чем столкнётся держатель кредитной карты при оплате другого кредита – это комиссия. В зависимости от того или иного банка, она составит от 3 до 5% от переводимой суммы, что не всегда выгодно заёмщикам.

- Второй момент связан с погашением одного долга средствами другого кредита. Такая ситуация называется «долговой ямой», когда человек постоянно живёт взаймы. Не успев расплатиться с одним кредитором, вам придётся влезать в долги перед другим. Это чревато просрочками, особенно для малоимущих слоёв населения.

- Наконец, оплачивая другой кредит, вы попросту потеряете льготный период по текущей кредитной ставке. Условно, оформив кредитку Сбербанка на льготный период 45 дней, вы потратите средства на погашение старого кредита, тем самым лишив себя бонуса (отсутствие комиссии по льготному периоду) по текущей ссуде.

Правильно рассчитываем льготный период

В моем представлении об идеальной кредитной карте на первом месте – наличие длительного льготного периода возврата денег банку. Чем дольше, тем лучше

Но не менее важно, научиться правильно его рассчитывать

О том, что такое беспроцентный период, в чем разница между расчетным, платежным и грейс-периодом вы можете подробнее узнать в статье о кредитных картах.

Основные отличия льготного периода в разных банках:

- длительность периода (от 50 до 120 дней);

- на что распространяется (на все операции по карте, в том числе и на снятие наличных, или только на покупку товаров и услуг);

- способ расчета;

- честность периода.

На двух последних понятиях остановлюсь подробнее.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Льготный период может иметь разную технологию расчета:

1. С даты начала расчетного периода.

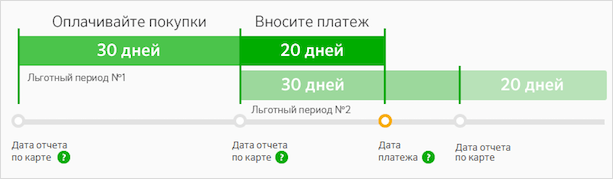

На следующий день после составления отчета банка начинается отсчет беспроцентного периода. Например, в Сбербанке расчетный период – 30 дней. Далее есть еще 20 дней для полного погашения кредита или внесения минимального платежа. Итого льготный период – 50 дней.

Для кредитных карт в Тинькофф Банке действует такая же схема.

2. С даты первой покупки.

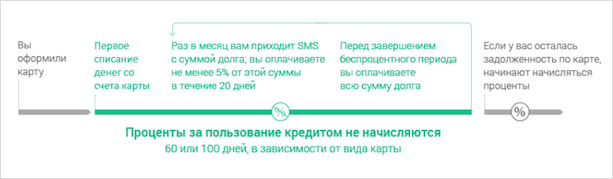

Так рассчитывают условия по кредитным картам в Альфа-Банке и длительность льготного периода составляет 60 или 100 дней (зависит от вида кредитки). Если вы не смогли погасить всю сумму долга в течение беспроцентного периода, то процент будет начислен на все покупки и на сумму снятых наличных с первого дня беспроцентного периода.

3. По каждой покупке отдельно.

К картам с такой технологией расчета беспроцентного периода относятся карты рассрочки (например, Халва от Совкомбанка).

Честный или нечестный льготный период? Эти термины придумали не банки, а их клиенты.

Представьте ситуацию. Вы потратили за расчетный период какую-то сумму денег и до конца льготного периода вернули только часть ее. Соответственно, начинаете платить проценты. В новом расчетном периоде вам беспроцентный период не предоставляется, пока вы не погасите полностью свой долг. Честно? Пользователи считают, что нет.

При честном льготном периоде ставка по кредиту 0 % действует в каждом расчетном периоде. Главное, чтобы вносился минимальный платеж.

До того, как вы закажете кредитку, поинтересуйтесь способом расчета льготного периода. Иначе, вы можете оказаться в неприятной ситуации должника.

Где оформить

На территории нашей страны официально зарегистрировано более 400 банков, каждый из которых предоставляет все условия для кредитования населения. Прежде чем стать владельцем кредитной карты, необходимо изучить все имеющиеся банковские предложения, сравнить условия и процентную ставку по займу. Предлагаем более детально рассмотреть актуальные предложения от лучших банков страны.

Альфа-Банк

Альфа-Банк является самым крупным частным банком, действующим на территории РФ. Согласно данным на текущий год, Альфа занимает шестое место среди всех банковских организаций страны по объёмам активов. Банк был учреждён в декабре 1990 года, за тридцать лет работы заработал безукоризненную репутацию.

В

Альфа-Банке можно оформить как классическую кредитку, так и карту,

предназначенную исключительно для путешественников, женщин, студентов или

пенсионеров. Какие предложения от Альфы актуальны на сегодняшний день?

- Карта «100

дней со скидкой на обслуживание»; - Карта «100

дней Classic»; - Карта «Альфа

для путешественников»; - Карта «Cash Back».

Кроме того,

популярны специальные карты для частых пользователей РЖД, а так же карты класса

премиум. Почему стоит отдать предпочтение кредитке от Альфа-Банка?

- Процентная ставка по кредиту стартует от 11,99%;

- Банк даёт возможность оформить кредит до 500 000 рублей;

- Банк не требует множество справок для оформления кредитки, достаточно предоставить паспорт и справку о доходах;

- Наличие льготного периода и кэшбэка не оставят равнодушными любителей шоппинга.

Одну из карт можно оформить как в отделении банка, так и на официальном сайте, заполнив специальную форму.

Тинькофф

Тинькофф Банк полностью рушит стереотипы относительно нашего представления о классическом банке. Тинькофф оказывает все услуги удалённо, не имея стационарных пунктов обслуживания. Согласно опросам россиян, именно Тинькофф является тем банком, который выдаёт лучшие кредитные продукты в стране с демократичными условиями и тарифами.

Особенности

предложения от Тинькофф:

- Держатель карты может рассчитывать

на получение суммы лимитом в 300 000 рублей; - Плата за ежегодное обслуживание

достаточно символическая и не превышает 590 рублей; - Льготный период длится 55 дней, что станет

прекрасным подарком для всех, кто планирует в течение данного срока

осуществлять важные покупки и оплаты по карте; - Ставка по кредитке составляет 19,9%.

Сегодня банк предлагает аналогичную карту с увеличенным льготным периодом. Для путешественников так же найдутся интересные предложения.

Райффайзенбанк

Райффайзенбанк – ещё один достойный банк, который предлагает оформить кредитные карты на выгодных условиях. Банк работает в России с 1996 года и имеет массу положительных отзывов от благодарных клиентов. Основным кредитным продуктом от Райффайзена стала карта 110 дней без процентов. Кроме того, особый интерес клиенты испытывают к кредитке «Всёсразу».

Особенности

кредиток от Райффайзенбанка:

- Наличие грейс-периода (от 52 до 110

дней); - Процентная ставка по кредиту

достаточно высокая, в среднем составляет 29%; - Райффайзен позволяет оформить кредит

на сумму от 600 тыс. до 1 млн. рублей; - В большинстве случаев не требуется

документ подтверждающий уровень дохода заёмщика.

Кредитные

продукты банка пользуются популярностью среди тех, кто желает оформить карту с

беспроцентным периодом пользования.

Увеличение кредитных лимитов

Каким будет лимитное ограничение в каждом конкретном случае определяет банк. Лимиты устанавливаются исходя из надёжности и материального достатка клиента. Данное понятие относится к категории долгосрочных, и по факту возврата потраченных денег лимитная сумма опять становится доступной. Чтобы её увеличить, можно воспользоваться следующей пошаговой инструкцией:

- Информируем сотрудника компании о своём намерении. Если за всё время пользования её услугами пользователь не был замечен в несоблюдении своих договорных обязательств, то, скорее всего, банк пойдёт навстречу такой просьбе.

- Готовим необходимые документы — если на предварительном этапе банк согласился увеличить лимитный порог, свою платёжеспособность нужно будет доказать документально. В большинстве случаев лучшим подтверждением считается выписка о заработной плате, где величина доходов превышает прошлый период времени.

- Ждём официальное решение. Ответ дадут не сразу, так как информация будет повторно проверяться сотрудниками службы безопасности. В итоге порог ограничения будет либо увеличен, либо его оставят прежним.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.

Как активировать карточку?

- Поставить свою подпись на пластиковом носителе в специальном поле.

- Позвонить в колл-центр, подтвердить свои персональные данные и запросить активацию, либо активировать на сайте.

Постепенно Тинькофф переходит на автоматическую активацию счета. Курьер, передавая пакет документов клиенту, фотографирует его вместе с кредиткой в руках. Данные передаются в соответствующий банковский отдел, производят разблокировку счета.

Итак, вы получили кредитную карту и подписали договор. Теперь следует активировать ее. Сделать это можно разными методами. Первый метод – активация на портале банка.

Для этого вам потребуется ввести номер пластика и информацию о сроке его действия. Вслед за этим вы сможете получить доступ ко всему функционалу и завести личный кабинет, с помощью которого можно управлять своими финансами.

Это означает, что как только вы активировали карточку, то автоматически становитесь должником банка. Несвоевременная оплата этой суммы может привести к тому, что на нее будут начислены проценты и долг приумножится.

До момента активации с карт-счета не списываются деньги, и расторгнуть договор можно срочно и без восстановления баланса.

Это интересно: Как открыть накопительный счет в банке Тинькофф — познаем со всех сторон

Подробно о том, как оплатить картой в интернете

Предлагаем вам пошаговую инструкцию, с помощью которой вы сможете легко оплатить свои заказы в интернете картой:

Перейдите в корзину и найдите раздел «оплата». Вам должны предоставить возможные варианты расчета. Подходящий вариант – «оплатить картой» или что-то в этом роде.

Введите все необходимые данные кредитной карты. Переписывайте внимательно, не допуская ошибок.

После того как все реквизиты будут вписаны в соответствующие поля, еще раз все перепроверьте, и нажимайте кнопку «оплатить» («ок», «купить» или др.)

Если все введено верно, подтвердите свой платеж.

На экране должно появиться сообщение «операция прошла успешно» или подобное.

Экранированный кошелек для карты

Кстати, боязнь людей, что информацию с их платежной карточки могут считать и потом воспользоваться, чтобы снять деньги не могла не остаться незамеченной предприимчивыми людьми. Они сразу же смекнули, что на этом страхе можно заработать деньги.

Так на рынке появились кошельки с экранированными отсеками или металлические чехлы/коробочки для платежных карт. Такие аксессуары не пропускают сигналы антенны и защищают пластиковые карточки от считывания информации на расстоянии.

Стоимость экранированного кошелька на том же aliexpress составляет от 200 рублей. Все зависит от дизайна и материала. Однако, это скорее средство морального успокоения. Злоумышленники больше заинтересованы в получении доступа к реквизитам карты, таким как номер карты, срок действия и CVV-код, что позволяет им снять все деньги сразу. Нежели рисковать и снимать по 1 000 рублей.

Да, и чтобы снять эти деньги им необходимо с ридером подойти на очень близкое расстояние к своей жертве и найти месторасположения кошелька, что конечно же не останется не замеченным. Намного проще карманнику вытащить кошелек и получить сразу платежную карту.

Совершение покупки

Процедура оплаты кредитной картой в Интернете не вызывает сложностей даже у неопытных пользователей. Чтобы заплатить за товар, зарегистрируйтесь, добавьте выбранные позиции в корзину и перейдите к оформлению заказа.

При оформлении указывается ФИО, город проживания, способ доставки, мобильный телефон для связи и электронный адрес. Если доставка предусмотрена в пункт выдачи, выбирается ближайшее отделение. После этого система перенаправляет пользователя на страницу с оплатой.

На странице оплаты вводится номер карты, указанный на лицевой стороне, фамилия и имя держателя латинскими буквами, срок окончания действия пластика и секретный код. Транзакция подтверждается SMS-сообщением. Для этого привяжите к карточке мобильный телефон. Без подтверждения операции оплата не производится.

Оплачивая покупки в иностранных магазинах, учитывайте — дополнительно списывается комиссия за конвертацию. Конвертация, как правило, осуществляется не по курсу Центробанка, а по внутреннему курсу банка. Стоимость товара увеличивается.

Как рассчитать льготный период кредитования

Особое внимание нужно обратить на выгодные предложения кредитных карт с большим льготным периодом кредитования. Все банковские продукты объединяет одно — наличие так называемого грейс-периода

Однако каждый банк прописывает свои условия и сроки выдачи средств без процентной ставки.

Распоряжаясь кредитом на свое усмотрение, заемщик должен понимать, сколько и когда нужно вернуть, чтобы не платить банку проценты. Такой рациональный подход позволит неплохо сэкономить и сохранить хорошую репутацию.

https://youtube.com/watch?v=f29uGBAiGn4

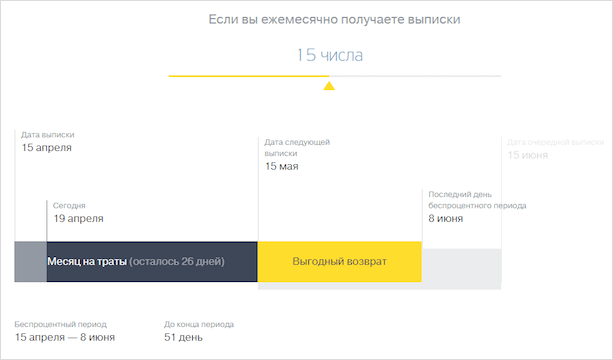

На основе расчетного периода

Суть кредитной карты заключается в пользовании банковскими средствами и своевременном их погашении. В течение расчетного периода, который обычно занимает 30 дней, банк собирает информацию об использованных деньгах, суммирует их и направляет уведомление клиенту. Последующие 20-25 дней, которые именуются платежным периодом, подразумевают выплату денег без дополнительных процентов.

Таким образом, грейс-период составляет 50-55 дней. Данная схема является очень популярной и используется в крупнейших банках страны, среди которых Сбербанк и UniCredit Bank. Для удобства можно воспользоваться интернет-банком, в личном кабинете которого есть функция отслеживания обязательных платежей.

С момента первой покупки

Некоторые банки рассчитывают грейс-период с первой покупки. Например, если приобретение сделано 20 числа, вернуть средства нужно в течение тех же 50 дней. Точные условия беспроцентного кредитования лучше узнать непосредственно в отделении банковской организации. Использовать кредитную карту можно не только при посещении магазина, но и совершая онлайн-покупки.

По каждой отдельно взятой операции

Самым сложным для потребителя считается расчет по каждой покупке отдельно. Такой подход дает банкам возможность получать выплаты от клиента постепенно. Чтобы не запутаться в платежах, заемщику лучше воспользоваться интернет-банкингом, который фиксирует все расходы. Возвращать деньги нужно в том порядке, в котором были сделаны приобретения товаров или услуг.

Кредитные карты от Тинькофф-Банк: особенности

Основным направлением финансовой политики данной кредитно-финансовой структуры является обслуживание физлиц. Специализируясь на этом, банк Тинькофф разработал достаточно обширную линейку кредитного пластика, среди которых присутствуют не только ставшие уже привычными классические кредитки, но и кобрендинговый пластик.

Кредитки от банка Тинькофф обладают рядом преимуществ. Основные из них следующие:

- они очень простые в оформлении;

- высокий размер кэшбэк-бонусов (у кобрендингового пластика);

- имеют льготный период кредитования (беспроцентный Грейс-период).

Но прежде чем изучать, как правильно пользоваться кредитной картой Тинькофф банк, стоит помнить и о некоторых недостатках такого пластика. Сюда входит наличие дополнительных процентов за оформление страховой защиты, довольно высокий процент обналичивания в терминалах (от 2,9%) и взимание оплаты за обслуживание кредитки сразу после ее получения.

Преимущества кредитования в банке Тинькофф

Преимущества кредитования в банке Тинькофф

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников