Кому дадут кредит на возобновление деятельности под 2%

Содержание:

- Как погашать кредит

- ОТП банк — самый низкий процент

- Бинбанк — на любые нужны до 3х месяцев без процентов

- Как получить кредит под бизнес

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- Топ-5 банков для кредитования ИП

- Отделения и филиалы банков, предоставляющих услугу в Химках

- Кредит на старт бизнеса: полная инструкция по получению

- Как взять кредит — пошаговая инструкция

- Кто может оформить ипотеку под 2 процента?

- Помощник

- Требования к заемщику

- Как получить ипотеку

- Выберите ипотеку

- Топ-7 банков для кредитования ООО

- Особенности кредитования для ИП

- Бесплатные кредиты

- Что важно знать

- Условия получения льготного кредита на возобновление деятельности

- Критерии для законной неоплаты кредита и процентов

- Способы взять кредит ИП

- Как получить кредит

- Требования банков к заёмщикам

Как погашать кредит

Как мы уже говорили, если компания сохранит 90% своих работников, то кредит и проценты по нему она возвращать не будет. Если компания к 1 декабря сохранит менее 80% своего персонала, кредит отдавать придется.

Если было сокращено более 20% персонала (по сравнению с данными на 1 июня), кредит будет погашаться по обычной ставке, определенной в кредитном договоре, а не по льготной 2%.

В этом случае кредит надо погашать поэтапно, за три месяца. Первый платеж — 28 декабря 2020 года, второй — 28 января 2021 года, третий — 1 марта 2021 года. Гасится кредит равными суммами (основной долг плюс сумма процентов за период до 1 декабря 2020 года).

Если по состоянию на 1 апреля 2021 года компания сохранит 80% персонала, кредит будет погашаться по ставке 2%, причем половину кредита с процентами оплатит государство. Оставшаяся сумма будет погашаться равными частями — 30 апреля, 30 мая и 30 июня 2021 года.

ОТП банк — самый низкий процент

- Сумма: До 1 000 000;

- Срок: До 5 лет;

- Процентная ставка: От 8,5%;

- Возраст: 21-65 лет;

- Документы: паспорт + подтверждение дохода.

Низкая процентная ставка от 8,5% и принятие решения за 15 минут — главные преимущества ОТП банка. Можно получить наличные прямо в день обращения, если подать онлайн-заявку в первой половине дня. Работают как с ИП, так и с ООО.

Где можно можно получить быстрый кредит за 1 час в банке и не только ⇒

Можно обращаться как с хорошей, так и с плохой кредитной историей, но в последнем случае могут предложить более высокую ставку.

Для минимального процента понадобится подтверждение дохода, для небольших сумм 100 000 — 300 000 рублей ИП может оформить только по паспорту.

Где можно взять 100 000 в кредит только по паспорту ⇒

Бинбанк — на любые нужны до 3х месяцев без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 14,99%;

- Возраст: 23-65 лет;

- Документы: 2 документа + подтверждение дохода.

В Бинбанк сейчас проходит акция «3 месяца без процентов«. Правда, минимальный срок, на который вы можете взять займ — это 2 года, так что выгодно это будет лишь в том случае, если вы не нашли банков с более низкими процентами. Если нашли, посчитайте на кредитном калькуляторе, где меньше переплата.

ТОП банков с самыми выгодными процентными ставками ⇒

Еще одна особенность банка — деньги он выдает не наличными, а на карту, открытую там же в Бинбанк — оформляется бесплатно, в том числе и индивидуальным предпринимателям и ООО. Скрытых комиссий нет. Можно погасить досрочно без каких-либо санкций. Рассмотрение заявки 1-2 дня.

Как получить кредит под бизнес

Чтобы получить кредит на развитие бизнеса с нуля, нужно доказать кредитору ценность бизнес-идеи и соблюсти все условия для кредитования. Если это невозможно, попробуйте оформить потребительский займ.

Кто может получить кредит на бизнес

У каждого банка свои условия выдачи кредита — крупные устанавливают жёсткие требования, а региональные более лояльны к заёмщикам. В целом, кредит для начала бизнеса выдают уже зарегистрированным ИП и ООО, а также физлицам, которые только планируют пройти госрегистрацию бизнеса.

Во многих организациях есть возрастные ограничения для заёмщиков: в среднем от 30 до 45 лет (редко — до 60). Суммы, проценты, размер обеспечения и другие условия полностью зависят от конкретной банковской программы.

Условия для получения кредита

Банку нужны гарантии того, что заёмщик сможет вовремя погасить кредит и уплатить проценты. Условий и нюансов для оформления кредита под старт бизнеса много, заёмщику придется соблюдать все. Стандартный перечень требований к ИП без оборотов, претендующему на кредит:

-

подробный и качественный бизнес-план, который подтвердит схему получения стабильного дохода от бизнеса;

-

документальное подтверждение текущего дохода (справки 2-НДФЛ для работающих физлиц, 3-НДФЛ и декларации для ИП и организаций);

-

отсутствие других невыплаченных кредитов;

-

наличие залогового имущества (недвижимого или движимого);

-

наличие поручителя с положительной кредитной историей.

Дополнительно кредиторы учитывают наличие постоянной регистрации, семейное положение (женатых/замужних кредитуют охотнее), количество иждивенцев, суммы расходов каждый месяц, финансовые обязательства (например, алименты).

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Дополнительный офис «Отделение «Зеленоград»

- Зеленоград, мкр. 3-й, Савёлкинский проезд, 4

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к1106

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 08:00-20:00Сб: 09:00-18:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к601

- 8 800 550-07-70

- Время работы:

- Пн: 11:00-20:00Вт—Пт: 09:00-20:00Сб: 09:00-18:00Вс: выходной день

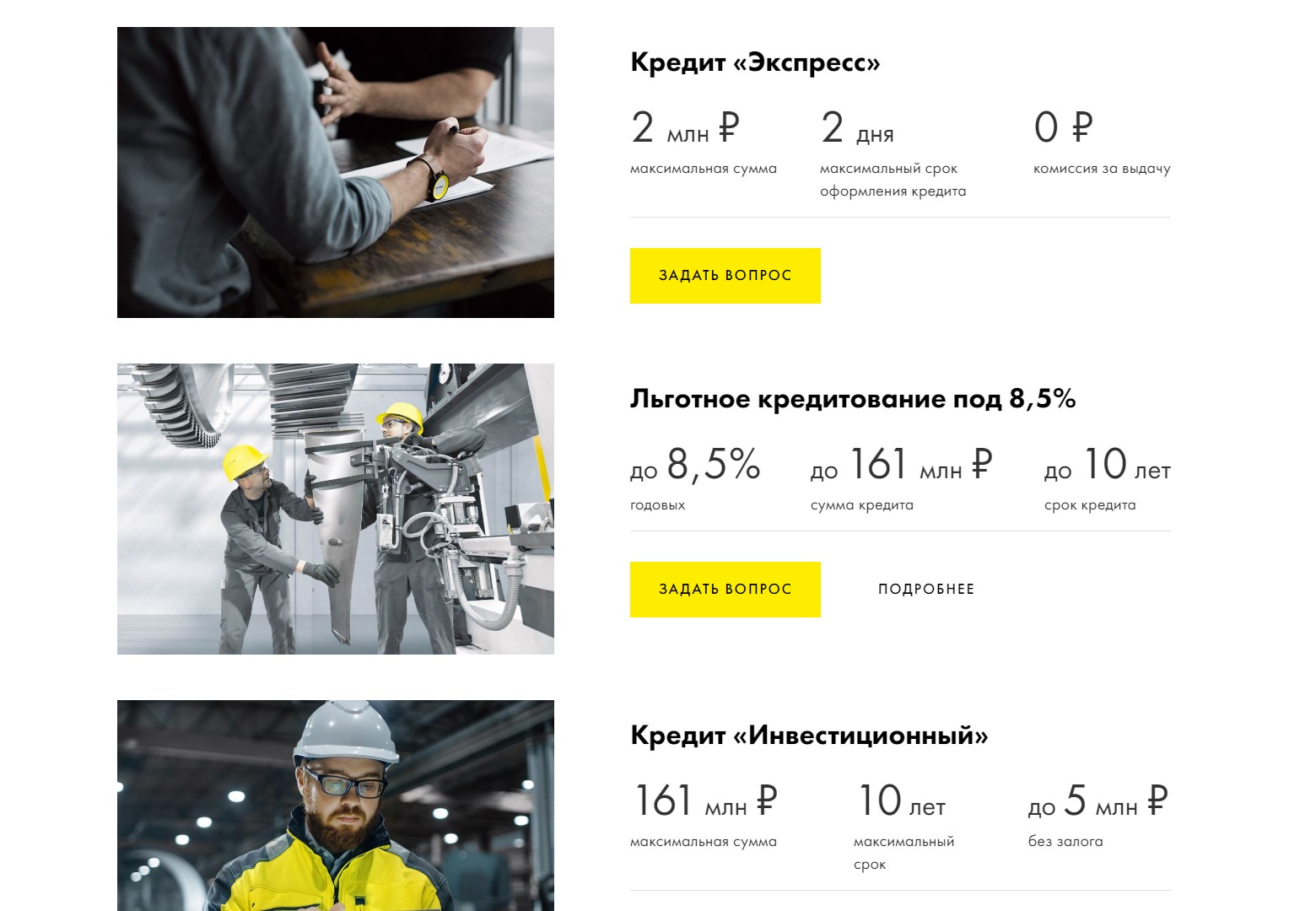

Топ-5 банков для кредитования ИП

|

Кредит |

Сумма |

Срок |

Ставка |

Ключевые условия |

|

От 50 000 до 10 000 000 рублей |

От 3 до 6 месяцев |

От 1 % в месяц |

Без залога. На основании оборотов в банке «Тинькофф» или других банках. Без посещения офиса. |

|

|

До 15 000 000 рублей |

До 10 лет |

От 11 % годовых |

Возобновляемый лимит. Залог — квартира в жилом доме. |

|

|

До 2 000 000 рублей |

До 3 лет |

От 12 % |

Без залога и поручительства. |

|

|

До 15 000 000 рублей |

До 15 лет |

От 8 % |

Залог — квартира в многоквартирном доме. Не обязательно быть собственником недвижимости. |

|

|

От 100 000 до 5 000 000 рублей |

От 1 до 36 месяцев |

От 11 % |

Обеспечение — поручительство или залог имеющегося имущества. Страхование залога обязательно. |

|

|

От 100 000 рублей |

До 180 месяцев |

От 11 % |

Обеспечение — приобретаемая недвижимость, транспорт, оборудование, товарно-материальные ценности, гарантии других банков. Страхование залогового имущества обязательно. |

|

|

От 2 500 000 до 200 000 000 рублей |

От 1 до 120 месяцев |

От 11 % |

Обеспечение — поручительство, приобретаемая или имеющаяся недвижимость. Страхование залога обязательно. Собственное участие — 20 %, если нет залоговой недвижимости. |

|

|

От 300 000 до 999 000 000 рублей |

От 6 до 180 месяцев |

От 9 % |

Залог не нужен при сроке кредитования до 12 месяцев. Без страхования залога при займе до 50 000 000 рублей. |

|

|

«Молодые предприниматели» |

От 300 000 до 2 000 000 рублей |

До 36 месяцев |

11,2 % |

На открытие бизнеса. |

|

От 300 000 до 10 000 000 рублей |

От 6 до 60 месяцев |

13,2 % |

Только на покупку франшизы от уже действующего бизнеса. |

|

|

От 300 000 до 2 000 000 рублей |

От 6 до 48 месяцев |

От 17,9 % |

Без залога и поручительства. |

|

|

До 161 000 000 рублей |

До 120 месяцев |

До 8,5 % |

Для субъектов МСП с выручкой от 62,9 миллионов рублей в год. Обеспечение — в соответствии с требованиями банка. |

|

|

От 4 500 000 до 161 000 000 рублей |

До 120 месяцев |

Индивидуальная |

Залог — недвижимость, транспорт, оборудование. До 5 000 000 рублей без залога. Возможен залог от третьих лиц. |

|

|

От 5 000 000 до 60 000 000 рублей |

До 5 лет |

От 9,5 % |

Обеспечение — недвижимость, транспортные средства, спецтехника, оборудование серийного производства. Страхование залога не обязательно. Необеспеченная часть кредита — до 40 % |

|

|

От 500 000 до 15 000 000 рублей |

До 5 лет |

12,5 % |

Залог — жилая и нежилая недвижимость, автотранспорт. Страхование залога не обязательно. |

|

|

От 300 000 до 10 000 000 рублей |

Индивидуальные условия |

От 13,5 % до 14,5 % |

Без залога. |

Отделения и филиалы банков, предоставляющих услугу в Химках

-

- Доп.офис №9040/02403

- Химки, мкр. Сходня, улица Мичурина, 15

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Дополнительный офис «Химкинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Химки, мкр. Подрезково, улица Московская, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Дополнительный офис «Химкинский»

- Химки, проспект Мельникова, 2Б

- Время работы:

- Пн.-Пт.: 10:30—18:30

-

- Операционный офис Химки

- Химки, улица Молодёжная, 8

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница\tс 09-30 до 20-00 (без перерыва) суббота\tс 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 26—06

- Химки, Ленинградское шоссе, вл16

- +7 495 788-08-03

- Время работы:

- Пн.—Вс.: 08:00—21:00

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

-

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

-

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

-

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

-

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

-

предъявить пакет документов;

-

оформить ценную собственность в качестве залога или внести первоначальный взнос;

-

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

-

какая сумма нужна заявителю и на какие нужды;

-

как именно хочет получить заём заявитель (целиком или частями);

-

когда планируется получить прибыль;

-

какой планируемый размер дохода;

-

какая кредитная история у заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

-

идентификационный номер;

-

справку о доходах 2-НДФЛ;

-

выписку из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на залоговое имущество;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

штрафные санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Кто может оформить ипотеку под 2 процента?

Воспользоваться специальной ипотекой могут только определенные категории граждан. В частности, речь идет о молодых семьях, где возраст каждого из супругов не превышает 35 лет.

Также взять выгодную ссуду могут российские граждане, не состоящие в браке, но имеющие ребенка. Возраст родителя должен быть не более 35 лет. При этом у ребенка должно быть за плечами не более 18 лет жизни.

Еще одна группа потенциальных претендентов на льготную ипотеку – это получатели земли по программе «Дальневосточный гектар». Здесь условий по возрасту нет. Подробно об этой програме мы писали в материале «Как бесплатно получить землю от государства?».

Помощник

- В помощь заемщику

- Полезная информация

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Ищете жилищный кредит с минимальной переплатой – рассмотрите программы, опубликованные на Выберу.ру.

Льготная ипотека со ставкой 2 процента годовых (показатель может незначительно отличаться в большую и меньшую стороны – 1,6-2,7%) предоставляется банками в Химках в 2021 году на различных условиях.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Требования к заемщику

В каждом банке они свои, приведем стандартный перечень:

- российское гражданство;

- возраст от 21 года до 70 лет (на момент погашения займа);

- постоянная или временная регистрация на территории РФ;

- наличие постоянного источника дохода.

Обратите внимание! Желательно, чтобы совокупный заработок семьи превышал размер ежемесячного платежа хотя бы в два раза. При этом супруги автоматически становятся созаемщиками при оформлении кредита.

Как получить ипотеку

Если калькулятор Выберу.ру выдал результаты расчета, которые вас устраивают, обратитесь в банк за ипотекой под 2 процента годовых. Существует три варианта оформления заявки:

- В офисе финансовой организации. Образец заявления предоставят сотрудники отделения.

- На сайте банка. Перейдите на страницу с описанием нужной программы и укажите свои персональные и контактные данные.

- С помощью сервиса Выберу.ру. Нажмите «Подать заявку» на странице выбранной ипотеки и заполните форму анкеты.

После того как банк проверит достоверность указанных сведений, вы получите ответ в СМС.

Требования к заемщику ипотекиСправка 2-НДФЛ для ипотеки

Дополнительные доходы для оформления ипотекиСпециальные программы в ипотеке

Социальная ипотекаИпотечный кредит по программе Молодая семья

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Ипотека под залог имущества

Ипотека на покупку комнаты Соц. ипотека в Химках Ипотека для многодетных семей

Кредитование по двум документам На коммерческую недвижимость

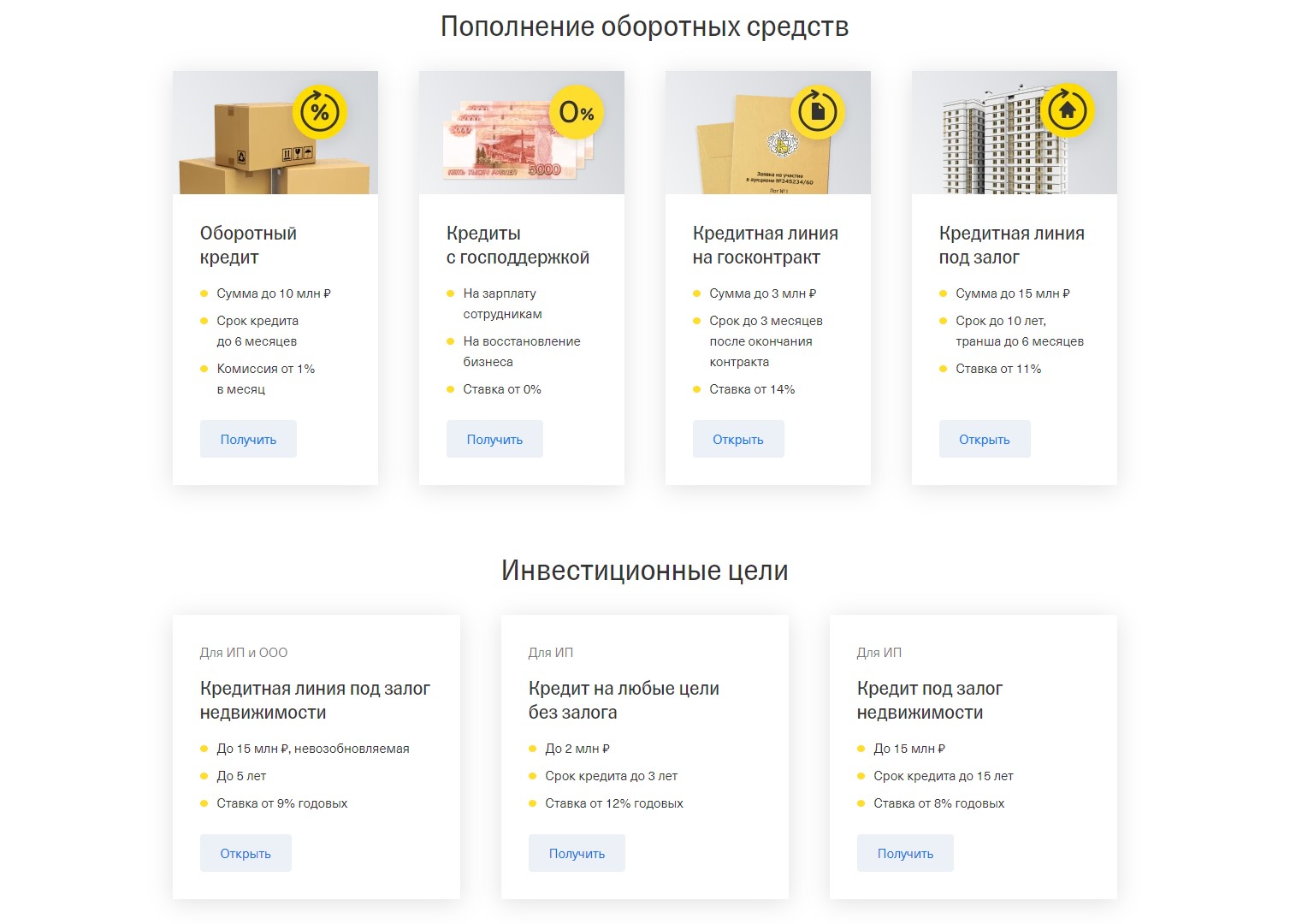

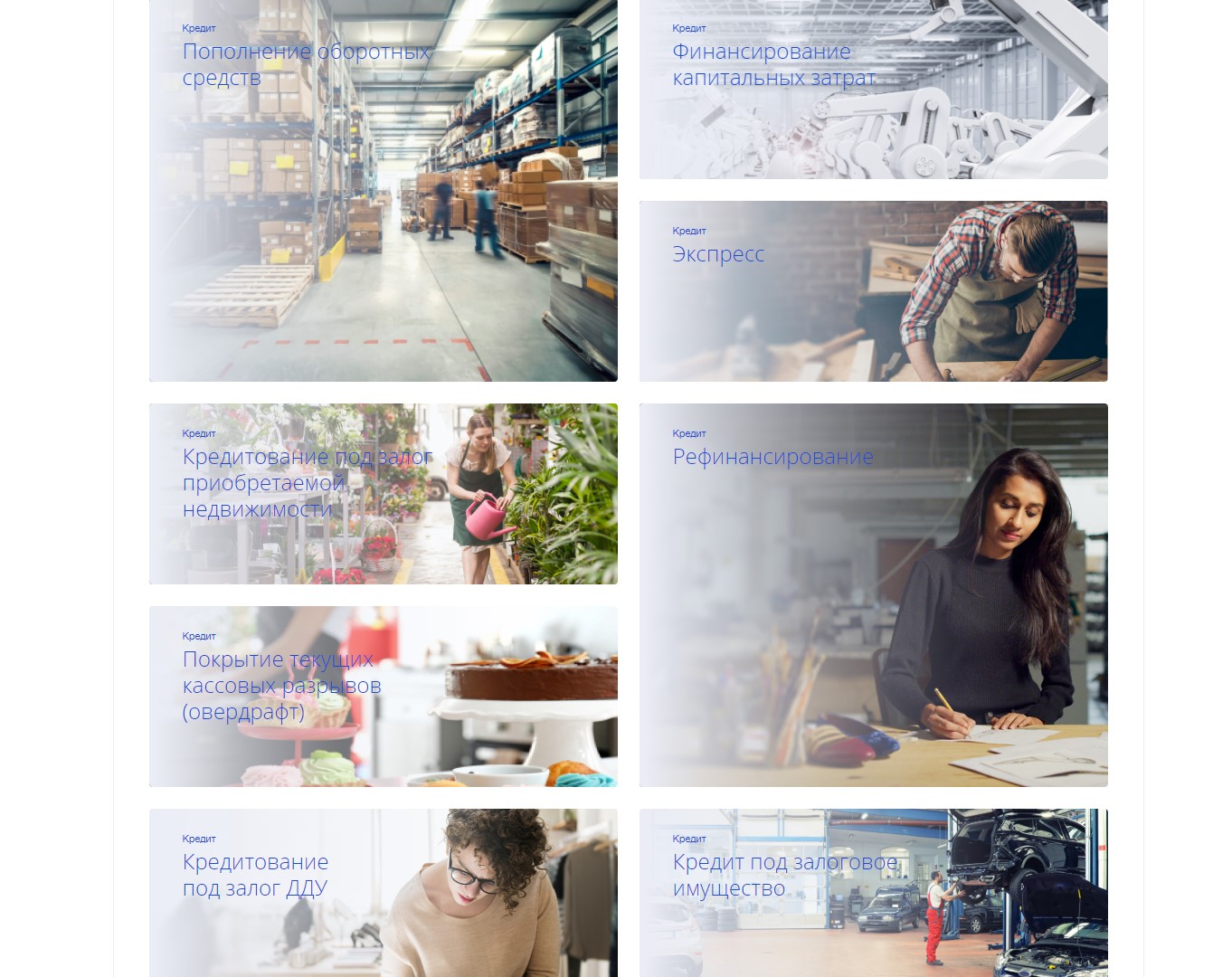

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

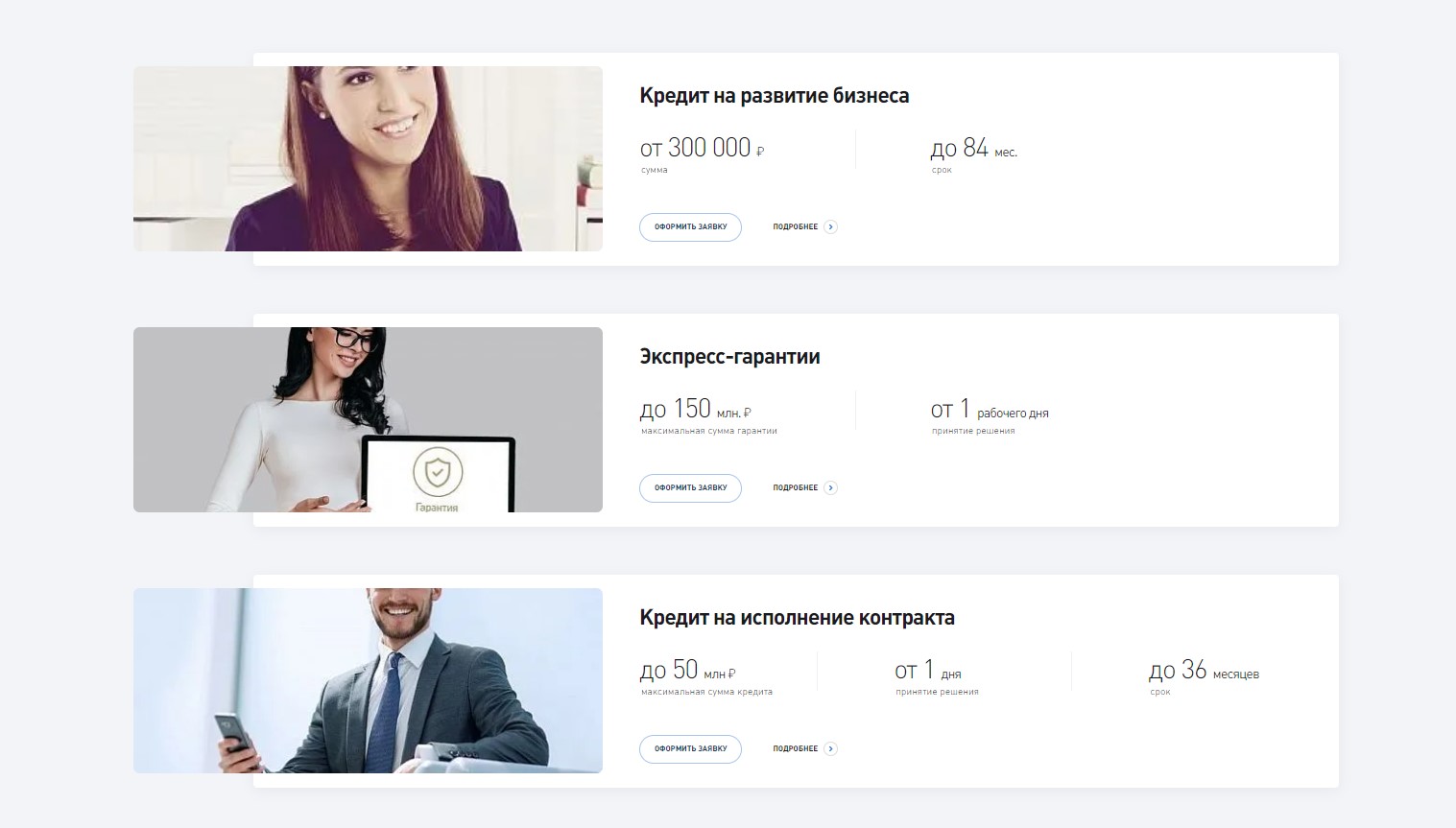

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Особенности кредитования для ИП

Если вы уже пробовали обратиться в банковское учреждение для того, чтобы получить денежные средства на свои личные нужды, либо для развития бизнеса, то вы наверняка столкнулись с настороженностью кредитора по отношению к предпринимателям. С физическими лицами банки работают без проблем, предлагая даже выдачу кредитов без особого документального подтверждения дохода, но если кредитный специалист узнает, что вы – ИП, то ситуация в корне меняется.

К индивидуальным предпринимателям предъявляют намного больше требований, для них повышают процентные ставки, нередко снижают максимальные лимиты кредитования. Для данной категории граждан требуется предоставить расширенный перечень документов, а если этого не сделать, то приходит отказ.

Да и в принципе отрицательные решения по заявкам от бизнесменов приходят гораздо чаще, нежели по анкетам физических лиц, занятых наёмным трудом. Возникает закономерный вопрос: откуда такая несправедливость и предвзятое отношение, ведь ИП нередко зарабатывают гораздо больше, у них есть свое дело, более высокая сознательность и платежеспособность.

И это все действительно так, вот только банк это редко берет во внимание. Для банка важна только надежность заемщика, и если сравнивать наемного работника и ИП, то у последнего рисков лишиться дохода намного больше, а значит, он мене надежен

Кроме того, предпринимателям сложнее доказать свою платежеспособность. У физ.лиц все понятно – они приносят справку 2-НДФЛ, в которой отражены все доходы от работодателя, а вот предприниматели оформляют бухгалтерскую отчестность с результатами коммерческой деятельности самостоятельно, а значит, могут и смухлевать.

К тому же, многие ИП действительно не отражают в бумагах истинное положение дел, некоторые сознательно снижают цифры, чтобы платить меньше налогов. И именно поэтому большинство банков скептически настроены по отношению к бизнесменам.

Бесплатные кредиты

Банки приступили к выдаче льготных кредитов для компаний и ИП по правительственной программе возобновления бизнеса (утв. постановлением Правительства РФ от 16.05.2020 № 696).

Суть кредитования заключается в предоставлении бизнесу кредитов на выплату зарплат и возобновление деятельности на условиях их частичного или полного погашения государством. То есть деньги у банка берет организация/ИП, а отдает их государство.

Общая ставка таких кредитов составляет 2% годовых. Но при определенных условиях взятый кредит можно будет вообще не возвращать.

Это предусмотрено для тех случаев, когда заемщик полностью или по большей части сохранит всех своих наемных сотрудников. Собственно, в целях сохранения рабочих мест государство и субсидирует данные кредиты.

Условия кредитования следующие:

-

Если заемщик (организация/ИП) сохранит не менее 90% численнности своих работников, то государство полностью выплатит весь основной долг по кредиту и все полагающиеся по нему проценты. Самим компаниям ничего возвращать не придется.

-

Если заемщик (организация/ИП) сохранит не менее 80% численнности своих работников, то государство погасит за него половину основного долга, к которому прибавится сумма начисленных процентов по ставке 2%.

-

Если организация/ИП сохранит менее 80% персонала, то долг по кредиту придется вернуть в полном объеме с начисленными процентами (по льготной ставке 2%).

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Условия получения льготного кредита на возобновление деятельности

Невозвратный кредит для малого бизнеса доступен как юридическим лицам, так и ИП. Дополнительное условие для последних – наличие в штате наемных работников. Сроки действия программы поддержки – с июня по октябрь 2020 года включительно. К потенциальным получателям предъявляется всего два требования.

Первое касается осуществление деятельности в отрасли, которая либо наиболее сильно пострадала от ограничительных мер, введенных из-за COVID-19, либо нуждается в поддержке для возобновления нормального функционирования. Оба перечня установлены соответствующими Постановлениями Правительства и регулярно обновляются. Вторым требованием выступает отсутствие на предприятии фактической приостановки деятельности или запущенной процедуры банкротства.

Критерии для законной неоплаты кредита и процентов

Для того, чтобы не платить кредит и проценты по нему, юридическое лицо должно пройти 2 периода проверки:

- Базовый период (с даты получения кредита по 1 декабря 2020 года.

- Период наблюдения (с 1 декабря 2020 года по 1 апреля 2021 года.

В данных периодах предприятие-заемщик должно:

- вести свою деятельность, то есть не находится на стадиях банкротства или ликвидации;

- заработная плата сотрудников за весь период была выше МРОТ;

- сохранить численность не менее 90% на 1 апреля 2020 года.

Причем, если хотя бы в одном из периодов численность сотрудников сократится более чем на 20%, то оставшаяся часть кредита выплачена не будет. А если на данный момент кредит был получен в полном объеме, то предприятию придется его оплачивать самостоятельно по стандартной ставке, не льготной в 2%.

Если численность персонала сократилась на 11-20%, то предприятию придется частично оплатить кредит, но об этом читайте далее.

Мнение редакции. Лучше всего предприятиям сохранять численность на уровне не ниже 90% ежемесячно, а не только на 1 декабря 2020 года и 1 апреля 2021 года. В настоящее время еще не были даны разъяснения по то, будет ли платить государство кредит и проценты по нему, если в одном из месяцев коэффициент численности составил от 80% до 89%.

Если данные условия полностью соблюдены, то заемщик ничего не оплачивает банку. Вся сумма кредита и проценты по нему уплачиваются за счет государства.

Если предприятие нарушило хотя бы одно условие, то кредит придется оплачивать полностью или частично.

Способы взять кредит ИП

Банковское кредитование — эффективное и оперативное решение финансовых проблем, выгодный инструмент для развития малого и среднего бизнеса, возможность своевременно реагировать на возникшие негативные обстоятельства. Кредит для индивидуальных предпринимателей доступно взять на целенаправленное развитие дела, пополнение оборотных средств, на приобретение нового оборудования, наращивание производственной базы. Практически в каждой кредитной организации имеются предложения по кредитам даже для ИП с нулевой отчётностью (декларацией).

Частные предприниматели подтверждают платежеспособность на основании бухгалтерских документов, где указываются доходы от ФХД; с помощью деклараций; доходных и расходных журналов; прочих бухгалтерских отчётов. С целью получения кредита для ИП с нуля необходимо составить перспективный бизнес — план

В нём должны быть отражены конкретные показатели будущих периодов, принимая во внимание специфичность ведения бизнеса на территории России, реальный уровень спроса на конкретные услуги или товары

При рассмотрении заявки на кредит для предпринимателей, банку важно понимать, на какие цели будут направлены кредитные деньги, и из каких средств планируется погашение задолженности. На вопрос о том, как именно получить кредит ИП по выбранной программе, ответит кредитный менеджер банка

Какие кредиты может взять ИП

Для малого и среднего бизнеса банки предлагают кредиты по следующим направлениям:

- Экспресс — кредиты рассчитаны на бизнесменов, ограниченных во времени. Предусмотрен минимальный пакет документов. Решение об одобрении кредита и его выдача производятся в течение часа. Процентная ставка по таким программам значительно выше, срок кредитования меньше.

- Потребительский кредит для ИП. Данный вид кредита ИП может взять ка физическое лицо. Для большой суммы требуется предоставление более широкого пакета документов. Если нужна крупная сумма, следует быть готовыми представить обеспечение по кредиту в виде недвижимости, транспортных средств не старше 3-х лет, либо дееспособных и платежеспособных поручителей.

- Целевые программы, в том числе государственные: включают в себя кредиты для малого бизнеса. Это разновидность финансирования деятельности юридических лиц, когда поручителем может выступать Фонд содействия. Выдаются только под конкретные цели. Рассчитаны на предпринимателей, занимающихся перспективным бизнесом и уже зарегистрированных более трех месяцев.

- Ряд банков предоставляет ИП кредит наличными, возобновляемые/не возобновляемые кредитные линии и овердрафты.

Таким образом, ответить вопрос, где взять кредит для ИП и как его получить не так сложно. Если условия специализированного кредита для малого бизнеса трудновыполнимы, доступно взять стандартную потребительскую ссуду в приемлемой для начала деятельности сумме. Надеюсь, обзор условий банков, выдающих кредит ИП был для Вас полезным и Вы найдете финансирование для своего бизнеса из предложенного списка.

Как получить кредит

Кредит дают не все банки, а только те, которые принимают участие в программе. Суть в том, что банки дают кредит из своих денег, а если заемщик их не будет возвращать, сумму долга покроет государство.

Подать заявку можно, как и на обычный кредит: в банке или по интернету, если есть такая опция. Список документов у каждого банка свой. Но по опыту банк захочет, чтобы заемщик был клиентом, то есть открыл расчетный счет для бизнеса.

Если у компании несколько видов деятельности, банк может запросить первичку, чтобы проверить, ведется ли деятельность по пострадавшему от коронавируса оквэду.

Срок рассмотрения заявки — от двух рабочих дней. Непонятно, как считается срок кредита, если подать заявку 25 июня, а одобрят ее 2 июля. Поэтому лучше подавать заявку заранее, чтобы избежать спорных ситуаций с банком и не потерять деньги.

Если заемщик выполнит все условия и не будет возвращать деньги банку, кредитные деньги не будут облагаться налогом на прибыль. Но, скорее всего, расходы, произведённые из средств, нельзя будет засчитать в уменьшение налогов.

Есть ситуации, когда банк может потребовать кредит назад досрочно, например, если деньги потратили не по целевому назначению, а на выплату дивидендов. Но некоторые банки добавляют в договор пункт о «недостатке бюджетных ассигнований». То есть, если у государства не хватит денег, чтобы вернуть субсидию банку, крайним останется заемщик, и возвращать всё придется ему и с процентами. Мы не знаем, возможна ли такая ситуация или банк просто страхует себя в договоре, но на всякий случай предупреждаем.

Фрагмент кредитного договора с одним из банков. В пункте «г» идет речь о досрочном возвращении кредита, если государство не сможет предоставить банку субсидии

Фрагмент кредитного договора с одним из банков. В пункте «г» идет речь о досрочном возвращении кредита, если государство не сможет предоставить банку субсидии

Требования банков к заёмщикам

Требования к заёмщикам различаются в зависимости от банка, выбранной кредитной программы и срока ведения бизнеса. Для тех, кто только зарегистрировал ООО, требований больше.

Действующие ООО

Требования к действующим ООО в большинстве банков одинаковые. Организации должны соответствовать следующим критериям:

-

Коммерческая деятельность.

-

Резидент РФ. Иногда допускается доля участия нерезидентов РФ в уставном капитале не более 25 %.

-

Положительная кредитная история. Нет задолженностей по кредитам, неуплаченных налогов, опротестованных векселей, судебных исков и штрафов.

-

Получать стабильную прибыль.

-

Вести бизнес не меньше трёх, а чаще всего шести-девяти месяцев на момент подачи заявки в банк.

-

Не находиться в стадии ликвидации или банкротства.

Дополнительное требование может быть связано с местом ведения бизнеса. Оно должно совпадать с регионом присутствия банка.

Юридическая консультация у проверенного партнера

Оставить заявку

Вновь зарегистрированные ООО

Кредитование ООО с нулевым балансом, отсутствием кредитной истории и сроком ведения бизнеса менее трёх месяцев не выгодно банкам — такого заёмщика нельзя назвать надёжным. Поэтому они отказывают в выдаче кредитов или предъявляют к дополнительные требования:

-

Наличие альтернативных источников дохода, например, участие в другом бизнесе.

-

Наличие бизнес-плана или технико-экономическое обоснование проекта. На основании этих документов заёмщик должен убедить банк в прибыльности своего бизнеса.

-

Участие в финансировании проекта или первоначальный взнос. Обычно не менее 20 % от общей суммы вложений.

-

Наличие поручителей или залогового имущества.