Кредит для бизнеса с нуля: условия оформления и возможности

Содержание:

- Альфа-банк и его условия по кредитам

- Какие бывают виды кредитов — 5 популярных видов

- Кредитование через гарантийный фонд

- Как увеличить шансы на получение кредита

- Что вам необходимо сделать для того, чтобы повысить шансы на успех?

- Факторы, влияющие на решение банка о выдаче кредита

- Факторы, влияющие на решение банка о выдаче кредита

- Какому бизнесу дают кредит под бизнес-план

- Подача заявки и требования к заёмщику

- 7 банков, выдающих кредит на покупку бизнеса

- Как взять кредит?

- Основные виды кредитования организаций малого бизнеса

- Топ-7 банков для кредитования ООО

- Кредит на открытие бизнеса – как убедить кредитора

- Сбербанк для предпринимателей

Альфа-банк и его условия по кредитам

В этом банковском учреждении можно получить кредит для бизнеса под следующие цели:

- Овердрафт;

- Если нужны средства на покупку автотехники или оборудования;

- Ремонт транспортных средств и улучшение производства;

- Для рефинансирования кредита из любого другого банка;

- Под любые нужды.

На любые цели, заявленные клиентов, Альфа-банк диктует следующие условия:

- Кредит выдаётся на срок от 13 месяцев и до 3 лёт;

- Сумма кредита от 500 000 руб. и до 6 000 000 руб.;

- Процентная ставка будет от 12,5% годовых.

Возможно, банк для выдачи кредита потребует открыть расчетный счет в Альфа-банке. Если у клиента будет желание, то возможно обеспечение. Для получения займа нужно будет предоставить в отделение 9 позиций.

Какие бывают виды кредитов — 5 популярных видов

Подбирать вид кредита и программу нужно в соответствии с индивидуальными особенностями бизнеса. В некоторых случаях начинающим предпринимателям выгоднее вообще взять потребительский нецелевой кредит и употребить деньги по своему усмотрению.

Этот вариант подходит для тех заёмщиков, которым нужна относительно небольшая сумма.

Сами бизнес-кредиты тоже бывают разные. Рассмотрим наиболее популярные разновидности.

Вид 1. Классическая ссуда

Традиционный кредит для бизнеса, который выдают на открытие собственного дела, развитие, увеличение оборотного капитала, закупку оборудования.

Целевые кредиты для выполнения конкретных бизнес-задач, как правило, обходятся дешевле на 1-3%. Суммы зависят от кредитной программы и целей заёмщика. Есть очень крупные кредиты до 50 и даже 75 млн рублей, есть более скромные – до 1-3 млн.

Кредит для ИП по определению будет меньше, чем кредит для среднего бизнеса.

Ставки тоже зависят от банка и конкретной программы. В среднем это 15-17% годовых. Если есть залог, ставка снижается.

Вид 2. Кредитная линия

Кредитная линия – это займ, который выдаётся не сразу, а частями через определенные промежутки времени. Клиент получает деньги по мере надобности фиксированными суммами.

Это удобный для заёмщика вариант, поскольку позволяет тратить ровно столько, сколько необходимо, и не платить за средства, которые не нужны прямо сейчас. Часть денег, которая выдаётся за раз, именуется «траншем». Транши выдаются ежеквартально или по требованию клиента.

Вид 3. Овердрафт

Такая услуга предоставляется держателям расчетного счёта в банке.

Разумеется, услуга не безвозмездная. За пользование банковскими средствами клиент платит проценты.

В основном овердрафтом пользуются корпоративные клиенты. Опция предназначена для ликвидации кассовых разрывов, когда на счету недостаточно средств для проведения текущих финансовых операций.

Процентная ставка зависит от оборотов компании и степени доверия банка клиенту. В среднем это 12-17% годовых без всяких залогов и обеспечений.

Вид 4. Банковская гарантия

Банковская гарантия – не совсем кредит, скорее разновидность поручительства или своеобразный вид страхования рисков. Она компенсирует издержки заказчика, нанимающего исполнителя, в случае, если последний не выполнит взятых на себя обязательств.

Банковские гарантии используются в сфере государственных закупок и тендеров. Они выступают обеспечением по контракту для компаний, у которых ещё нет определённого опыта и авторитета в своей отрасли рынка.

Но не беспокойтесь за банк – он не останется в минусе при любом раскладе. Контрагент заплатит банку за сам факт предоставления гарантии и в случае чего вернёт средства, которые банк заплатил бенефициару.

О банковских гарантиях на нашем сайте есть подробная статья. Если интересуетесь – добро пожаловать.

Вид 5. Не кредитные займы

И наконец, специфические виды займов – факторинг и лизинг.

Для начинающих бизнесменов это прекрасная возможность приобрести средства производства по сниженной цене. Правда, не в собственность, а в долгосрочную аренду с правом последующего выкупа.

Плюсы лизинга:

- он дешевле обычного кредита;

- требует минимального количества документов;

- договор заключается быстро;

- никаких бизнес-планов и технико-экономических обоснований не нужно.

Лизинг и факторинг – удобные инструменты для выполнения узких и предельно конкретных бизнес-задач.

Кредитование через гарантийный фонд

Если банк отказывает в выдаче бизнес-кредита из-за отсутствия залога, поручителем может выступить гарантийный фонд.

Гарантийную поддержку предпринимателям оказывают «Корпорация МСП», «МСП Банк» и региональные гарантийные организации. К последним относятся центры развития предпринимательства и фонды поддержки МСП. За такую услугу платят 2,5% от суммы займа.

Для получения займа можно напрямую обратиться в гарантийный фонд или действовать через банк, который сотрудничает с фондом по программе предоставления поручительства. Процедура оформления кредита аналогична стандартной, но в договоре участвуют три стороны: заёмщик, банк и гарантийный фонд.

Банки намного лояльнее относятся к начинающим предпринимателям, которые заручились поддержкой гарантийного фонда, поскольку это снижает риск невозврата средств.

Как увеличить шансы на получение кредита

При выдаче кредита на старт бизнеса, банк использует многоэтапную проверку платежеспособности заемщика. Весомым индикатором надежности клиента является его кредитная история. Дисциплинированность заемщика – фактор, который в первую очередь определяет, будут ли выданы деньги или нет. Кстати, неблагоприятная кредитная история лучше, чем её полное отсутствие.

Чтобы шансы на получение кредита были реальными, бизнес должен стабильно приносить прибыль на протяжении нескольких последних отчетных периодов. Положительная динамика предприятия, для которого запрашивается финансирование, – это зеленый свет для кредитной комиссии. Кроме того, если компания имеет в распоряжении ликвидную материальную базу – шансы на получение кредита под развитие значительно повышаются.

Если предприниматель решает открыть бизнес, взяв для этих целей кредит в банке, то он должен предъявить банку подробный бизнес-план, в котором:

- описать суть своей идеи;

- предоставить детальный алгоритм реализации;

- произвести все расчеты;

- учесть основные риски.

Бизнес-план подвергается детальному анализу со стороны кредитной комиссии. Составлять его нужно грамотно и подробно, ведь для банка он выступает индикатором компетентности заемщика. Наличие бизнес-плана, тем не менее, не гарантирует то, что банк выдаст вам деньги в необходимом объеме. Увеличить шансы на получение кредита под бизнес в этом случае поможет поручительство со стороны третьих лиц. Но находчивому предпринимателю более разумно занять деньги напрямую у потенциального поручителя, чем задействовать в процедуре банк.

Что вам необходимо сделать для того, чтобы повысить шансы на успех?

Чаще всего возникает вопрос о том, как взять кредит на бизнес с нуля в Сбербанке. Для этого нужно следовать типовому алгоритму действий:

- отправьтесь на сайт, выберите подходящую программы кредитования (она должна подходить не только по финансовым условиям, убедитесь, что у вас есть все необходимые документы);

- подготовьте бизнес-план;

- отправьте заявку на получение кредита;

- дождитесь ответа от кредитного комитета.

У большинства банков порядок действий аналогичный. Так что у вас не должно возникать вопросов о том, как взять бизнес-кредит в ВТБ 24 и прочих местах. У многих финансовых учреждений есть партнеры, предлагающие франшизы. Если вы приобретете их и будете по ним работать, то шанс на одобрения максимален. Даже если кредитная история полностью отсутствует.

Факторы, влияющие на решение банка о выдаче кредита

По сути, выше достаточно хорошо раскрывается смысл тех моментов, где сказано, отчего прямо зависит положительное решение бенефициара. При объединении всего сказанного, выявляется тройка факторов: грамотный, структурированный и актуальный бизнес-план с перспективами прибыли, наличие у клиента знаний в финансах определенного уровня и подходящая франшиза.

По сути, выше достаточно хорошо раскрывается смысл тех моментов, где сказано, отчего прямо зависит положительное решение бенефициара. При объединении всего сказанного, выявляется тройка факторов: грамотный, структурированный и актуальный бизнес-план с перспективами прибыли, наличие у клиента знаний в финансах определенного уровня и подходящая франшиза.

Если банк на отлично оценит все три фактора, то клиент очень близок к получению кредита

А также важно знать, что банки по своим программам кредитования бизнеса проводят плановые работы

Суть заключается в том, что банки анализируют клиента по двум шаблонам:

- Сотрудники выполняют проверку платежеспособности клиента и уровень риска, а затем выносят вердикт.

- Применяется «Скоринг», система, работающая в автоматическом режиме по заданным алгоритмам. Система фильтрует заемщиков по группам риска.

Иногда применяются два метода сразу.

На выдачу кредита для бизнеса могут повлиять следующие моменты:

- Возраст компании. Этот показатель считается одним из основных критериев одобрения заявки. Банки обычно не доверяют фирмам, которые были созданы менее полугода назад, ну и тем более недавно организованным. Но это не означает, что начинающая фирма не сможет получить кредит. Найдутся банковские учреждения, которые выдадут займ, но разве что под большой процент.

- Говорить только правду. Любая информация, которую клиент передаёт банку, тщательно проверяется. Если сотрудники найдут ложные сведения, то это крайне негативно скажется на решении по кредиту.

- Как ни странно, но для семейных людей процент одобрения по статистике гораздо выше. Семье нужно уделять много времени и это может отвлекать от бизнеса. Логика банков, наверное, в том, что у семейного человека больше развито чувство ответственности;

- Социальные сети. Последнее время заметны тенденции, когда банковские учреждения проверяют своих клиентов на предмет соц. сетей. Сотрудники определяют уровень «серьёзности» человека, анализируют, сколько времени он проводит на таких сайтах, не ищет ли он способы получения лёгких денег, вариантов избежать погашения кредита и т.д.

Факторы, влияющие на решение банка о выдаче кредита

В принципе, после прочтения всего вышеописанного уже четко видны те моменты, от которых напрямую зависит положительное решение бенефициара. Если обобщить, то главных факторов будет всего три: перспективный и грамотно составленный план бизнеса, наличие подходящей франшизы и определенный финансовый уровень клиента. Если все три момента будут оценены банком на отлично, то это вплотную подведет заемщика к столь нужному ему кредиту. Полезно знать, что в системе кредитования бизнеса банки работают по плану. То есть анализ клиента производится по отработанному шаблону. А шаблонов таких два.

№ 1. Кредитные специалисты проводят мониторинг заемщика и выносят вердикт (о платежеспособности клиента и степени риска для банка).

№ 2. Используется статистическая, автоматизированная система «Скоринг», основанная на применении математических методов. В рамках этой системы все заемщики сортируются по группам, каждая из которых характеризуется определенной степенью риска.

Иногда банк прибегает к обоим вариантам анализа.

Какому бизнесу дают кредит под бизнес-план

Банк запрашивает бизнес-план, чтобы оценить перспективность проекта и срок его окупаемости. На основании плана банк делает вывод о том, может ли заёмщик гарантировать возврат кредитных средств и в какие сроки. Если бизнес слишком рискованный или низкорентабельный — банк откажет в кредитовании, но есть шанс его переубедить.

Бизнес-план требуется при реализации крупных проектов. Вот типы бизнеса, при которых составление финансового плана необходимо:

-

стартап — кредит под бизнес-план «с нуля» выдают очень неохотно, так как очень сложно оценить сам проект без какой-либо истории. Повысить шансы на успех можно, если у компании есть солидный поручитель;

-

расширение существующего бизнеса — в таком случае бизнес-план должен показывать, как привлечение новых средств скажется на деятельности компании;

-

инвестиционное кредитование — обычно выдаётся для покупки дорогостоящего оборудования;

-

развитие нового вида деятельности — можно сказать, это стартап в рамках действующего бизнеса.

Подача заявки и требования к заёмщику

Сначала выберите банк и кредитную программу, которая подходит для открытия бизнеса с нуля. К заявлению помимо стандартных документов заёмщика (паспорт, справка о доходах и т.д.) прикладывается бизнес-план и свидетельство о государственной регистрации ИП или юридического лица. Если клиент оформляет кредит на открытие франшизы, предоставляется письмо от франчайзера. Если программа предполагает залог, необходимо подтверждение права на имущество. В зависимости от ситуации запрашиваются дополнительные документы, например лицензия.

К заёмщикам, оформляющим кредит на открытие бизнеса с нуля, предъявляются стандартные требования:

- хорошая кредитная история;

- финансовая надёжность (стабильный доход, наличие имущества, поручителей или созаёмщиков).

Шансы на одобрение кредита повышаются, если клиенту больше 27 лет (окончание возраста призыва в армию), он состоит в браке, у него нет судимостей и задолженностей. Конечно, не обязательно соответствовать всем критериям, но чем ближе клиент к портрету «идеального заёмщика», тем больше вероятность получить деньги.

7 банков, выдающих кредит на покупку бизнеса

| Банк | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Сбербанк | 14 — 16,5 | от 70 тыс. до 25 млн | 12 — 240 |

| ВТБ 24 | 13 — 15 | от 50 тыс. до 20 млн | 18 — 180 |

| Альфа-Банк | 14 — 16,5 | от 65 тыс. до 35 млн | 24 — 120 |

| Россельхозбанк | 14 — 18 | от 55 тыс. до 19 млн | 36 — 84 |

| Росбанк | 12,22 — 16,26 | до 60 млн | 36 |

| Юникредит Банк | устанавливается индивидуально | до 47 млн | 120 |

| ВТБ Банк Москвы | устанавливается индивидуально | до 150 млн | 84 |

Сбербанк

Покупка готового бизнеса стала доступной за счет кредитования Сбербанка. Со стороны учреждения разработано несколько программ, воспользовавшись которыми можно получить необходимую сумму и развить собственный малый бизнес.

| Кредитная программа | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Бизнес-Старт | не менее 18,5 | не более 7 млн | до 60 |

| Потребительское беззалоговое кредитование | не менее 14,9 | в пределах 1,5 млн | до 60 |

| Потребительское кредитование с оформлением поручительства | не менее 13,9 | ограничено 3 млн | до 60 |

| С предоставление залога в виде недвижимости | 15,5 | до 10 млн | до 240 |

Шанс на то, что покупка действующего бизнеса за счет кредитных средств состоится, увеличивается в тех случаях, когда у клиента имеются намерения заняться предпринимательством в рамках договора франчайзинга или при наличии типового проекта, разработанного самим кредитором, но без использования известного бренда.

ВТБ 24

Возможность получить средства, необходимые для приобретения уже функционирующего предпринимательского субъекта, предусмотрена со стороны ВТБ 24. В рамках кредитного соглашения можно получить сумму, размер которой находится в границах 50 тыс. руб. — 20 000 тыс. руб. Установление процентной ставки и подготовка окончательного графика осуществляется после индивидуального изучения документации и финансового положения будущего заемщика.

Альфа-Банк

Оформляя заявку на предоставление займа, целевое назначение которого связано с приобретением фирмы, необходимо помнить о том, что обязательным условием является внесение первоначального взноса. Его размер определяется индивидуально. Кроме того, потребуются документальные доказательства того, что приобретаемая фирма является рентабельной и будет развиваться по предложенному бизнес-плану.

Наиболее крупные проекты, имеющие необходимое финансовое и экономическое обоснование, могут претендовать на финансирование за счет заемных средств в общей сумме до 35 000 000 руб. Длительный срок возврата, достигающий 10 лет, позволяет осуществить погашение займа планомерно.

Россельхозбанк

Учитывая тот фактор, что основное направление деятельности Россельхозбанка связано с кредитованием предприятий, функционирующих в сфере сельского хозяйства, обязательно наличие целевого назначения кредита.

В связи с этим возникают два дополнительных условия:

- приобретаемая компания должна быть «рабочей»;

- клиент должен предоставить бизнес-план, на основании которого приобретаемый субъект будет осуществлять дальнейшее развитие.

Росбанк

Кредит на покупку бизнеса предоставляется в Росбанке в рамках программы «Кредит предприятию». Указанная программа позволяет оформить займ в 60 000 000 руб., со сроком возврата в 3 года. В индивидуальном порядке может быть рассмотрена возможность предоставления отсрочки возврата полученных средств. Банк предоставляет отсрочку в пределах 6 мес. Средства предоставляются под залог бизнеса.

Юникредит Банк

Корпоративные клиенты банка могут оформить финансирование по программе «Инвестиционный» займ на те сделки, которые связаны с реорганизацией компаний, выраженной в слиянии и поглощении. Сотрудники учреждения готовы к предоставлению консультаций по вопросам указанных сделок. В качестве заемщиков готовы рассматривать малый и средний бизнес.

ВТБ Банк Москвы

Клиентами банка могут стать субъекты хозяйствования с расположением в пределах 200 км. от банка. Обязательное условие выдачи согласованной суммы связано со сроком ведения собственного дела, который не может быть менее 9 мес. График, по которому сумма заемных средств и начисленных на нее процентов должна быть возвращена, устанавливается на срок до 84 мес., исходя из сведений, представленных клиентом.

Выдача займа возможна только при условии заключения договора поручительства. Поручителем за возврат денег может выступать как иное (связанное) предприятие, так и физическое лицо.

Как взять кредит?

Кредит на открытие бизнеса – денежная сумма, предоставляемая банком либо другим кредитором начинающему предпринимателю на основе платности и возвратности. Опасения кредитодателя в случае выдачи большой денежной суммы непроверенному и потенциально ненадежному человеку либо предприятию связаны с неуверенностью в возвращении долга.

Еще перед тем, как всерьез задуматься о получении кредита, заемщик должен понимать будет ли доход от его бизнеса достаточным для того, чтобы ежемесячно выплачивать долговую повинность и обеспечивать дальнейшую жизнедеятельность молодой организации.

Если после проведения всех расчетов и составления прогнозов вы решили, что игра действительно стоит свеч и можете убедить в этом других людей, найти кредитора, который готов предоставить ссуду на подходящих условиях не составит труда.

При выборе банка для получения кредита следует руководствоваться условиями, на которых будут производиться выплаты:

- размер процентной ставки;

- возможность отсрочки платежей;

- возможность досрочного погашения кредита;

- время, на которое банк готов предоставить ссуду;

- наличие дополнительных платежей и т. п.

Но возможность выбирать между несколькими кредиторами предоставляется далеко не всем начинающим предпринимателям, так что тратить много времени, просматривая условия кредитования в разных банках России не рационально, ведь не факт, что выбранный вами фаворит согласится на сотрудничество. Человеку, который желает получить кредит на открытие собственного бизнеса с нуля лучше попытаться договориться о ссуде одновременно в нескольких банках своего региона. В случае положительного решения нескольких кредиторов, можно будет выбрать наиболее оптимальный из вариантов.

Основные виды кредитования организаций малого бизнеса

Разновидностей кредитов, выдаваемых на открытие малого бизнеса, существует огромное множество. Так, среди наиболее распространенных видов финансирования малого предпринимательства находятся следующие:

- Залоговые и беззалоговые займы на различные цели. Данный вид кредитования доступен индивидуальным предпринимателям и физическим лицам, являющимся собственниками малого бизнеса, но выделяется для поддержания или расширения уже существующей организации на срок от 3 до 5 лет. Суммы обычно не превышают 3 000 000-5 000 000 рублей при ставке в – 22-28% в год.

-

Овердрафт – обеспеченные ликвидным залогом или бланковые займы, представляющиеся юридическому лицу или индивидуальному предпринимателю для пополнения оборотных средств и обыкновенно использующиеся для ведения хозяйства организации. Сумма, выдаваемая банком, напрямую зависит от безналичных оборотов клиента, и выдается на срок, не превышающий 1 год под процентную ставку 20-25%. Однако, каждый месяц задолженность должна быть обнулена (то есть оплачена).

- Кредитная линия – особый кредитный инструмент, определяющий заемщику денежный лимит на длительный период времени. Кредитная линия предоставляется для развития бизнеса или его расширения, и дает право клиенту, как полностью использовать его, так и взять несколько траншей в рамках согласования. Этот вид займа выдается на период 5-10 лет под процентную ставку 20-25% в год, и зависит от стоимости залога клиента и финансовых показателей его фирмы.

- Целевой кредит. Целевым является кредит, выдаваемый банком на приобретение какого-либо конкретного продукта, а также хозяйственного имущества (рабочего транспорта, помещения или оборудования). Этот же приобретенный продукт будет являться залогом, гарантирующим выплату кредита. Суммы и сроки целевого кредитования зависят от стоимости необходимого объекта, а процентная ставка варьируется в зависимости от программы банка.

Как видим, большинство финансовых программ банков рассчитаны на уже действующих субъектов предпринимательства, будь то юридическое лицо или индивидуальный предприниматель. Критерием одобрения такого займа служит либо наличие ликвидного имущества, либо финансовые результаты работы заемщика.

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

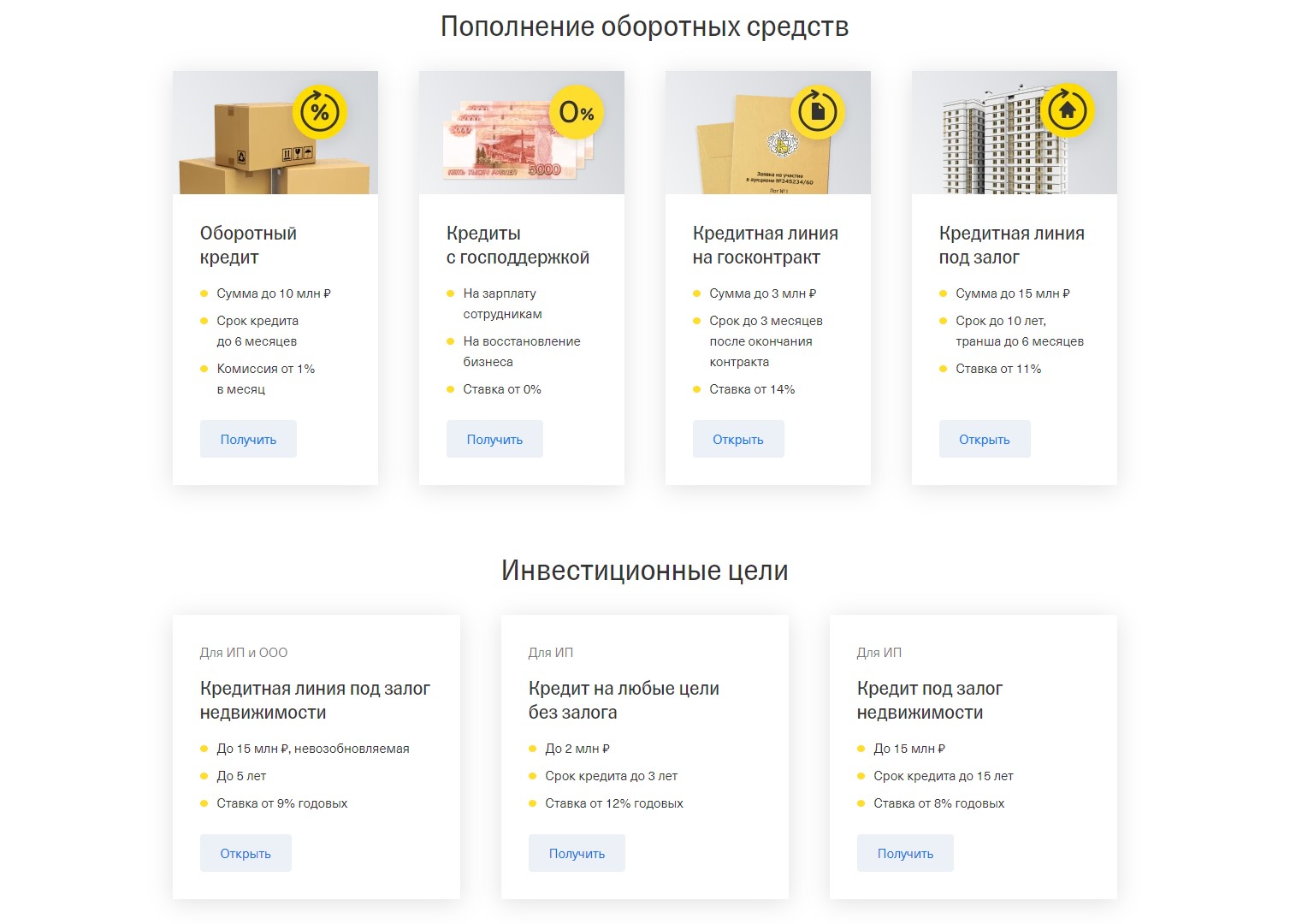

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

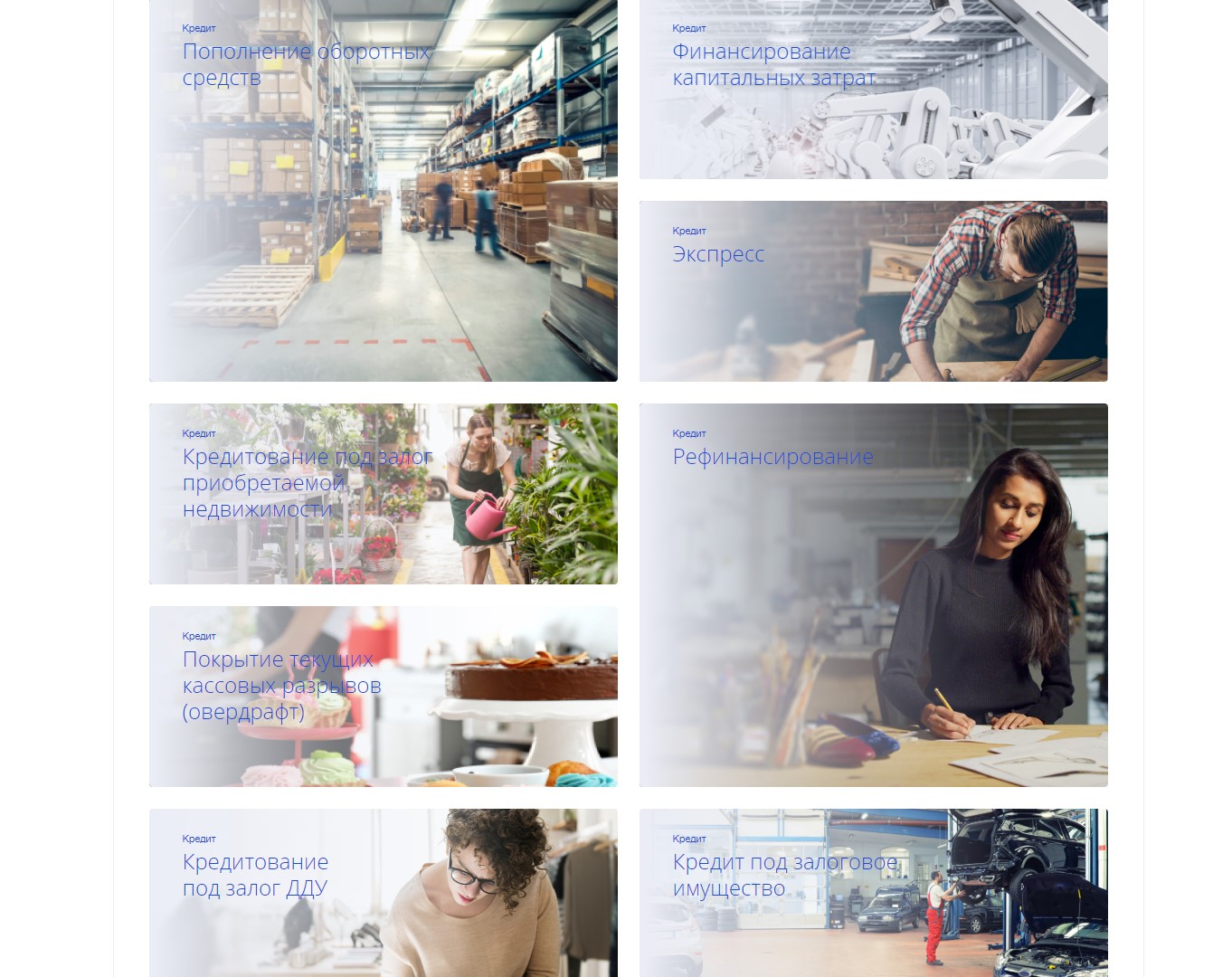

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Кредит на открытие бизнеса – как убедить кредитора

Где взять стартовый капитал? Ключевой вопрос для начинающих бизнесменов. Если не хватает своих средств и не удаётся найти компаньонов с деньгами, то остаётся только занять денег у банка.

Средства у финансовых учреждений есть всегда, но кредиты дают далеко не всем желающим.

Банки гораздо охотнее выдают кредиты физическим лицам с постоянным доходом и опытным бизнесменам с действующими предприятиями.

Логика кредитных учреждений вполне понятна – физлица и бизнесмены со стажем всегда готовы подтвердить свою платежеспособность. А какие гарантии даст банку начинающий бизнесмен?

Вот поэтому банки стараются максимально снизить свои риски, выдавая кредиты на открытие малого бизнеса.

Они требуют от заявителей:

- предоставить в залог ценное имущество – недвижимость, транспорт, акции и т.п.;

- показать бизнес-план – не просто изложить идею, а документально подтвердить её коммерческий потенциал;

- найти поручителей – лиц со стабильным, желательно высоким доходом;

- подтвердить серьёзность своих намерений – к примеру, показать договор аренды офиса, договоры купли-продажи оборудования или транспорта для бизнеса.

А ещё им нужна от клиента положительная кредитная история. И наличие дополнительного дохода тоже приветствуется. Если у заявителя есть незакрытые кредиты, новый займ ему вряд ли выдадут. Как и бывшим банкротам, лицам с судимостью и наличием арестованного имущества.

Идеальный вариант – сотрудничество с франчайзинговыми компаниями-партнёрами банка.

Оригинальный и уникальный стартап – это, безусловно, хорошо. Но для начала надо исследовать рынок, провести экономический анализ проекта, рассчитать финансовые затраты и будущие доходы. Другими словами, нужно показать себя профессионалом, а не дилетантом.

Банковские эксперты – люди опытные. Ваша бизнес-идея будет безупречной и перспективной для вас, но сомнительной для квалифицированных финансовых и экономических аналитиков.

Поэтому есть смысл обратиться к посредническим фирмам, которые дадут вашей идее трезвую и всестороннюю экспертную оценку.

Банки охотнее работают с традиционными и проверенными моделями бизнеса, чем с принципиально новыми, но если вы твёрдо верите в свой проект, потратили на его разработку много сил и времени, деньги вы обязательно найдёте.

Однако в любом случае хорошо бы получить кредит на гуманных, а не кабальных условиях. Пользуйтесь любыми льготами, которые вам положены, и не стесняйтесь просить помощи со стороны.

Сбербанк для предпринимателей

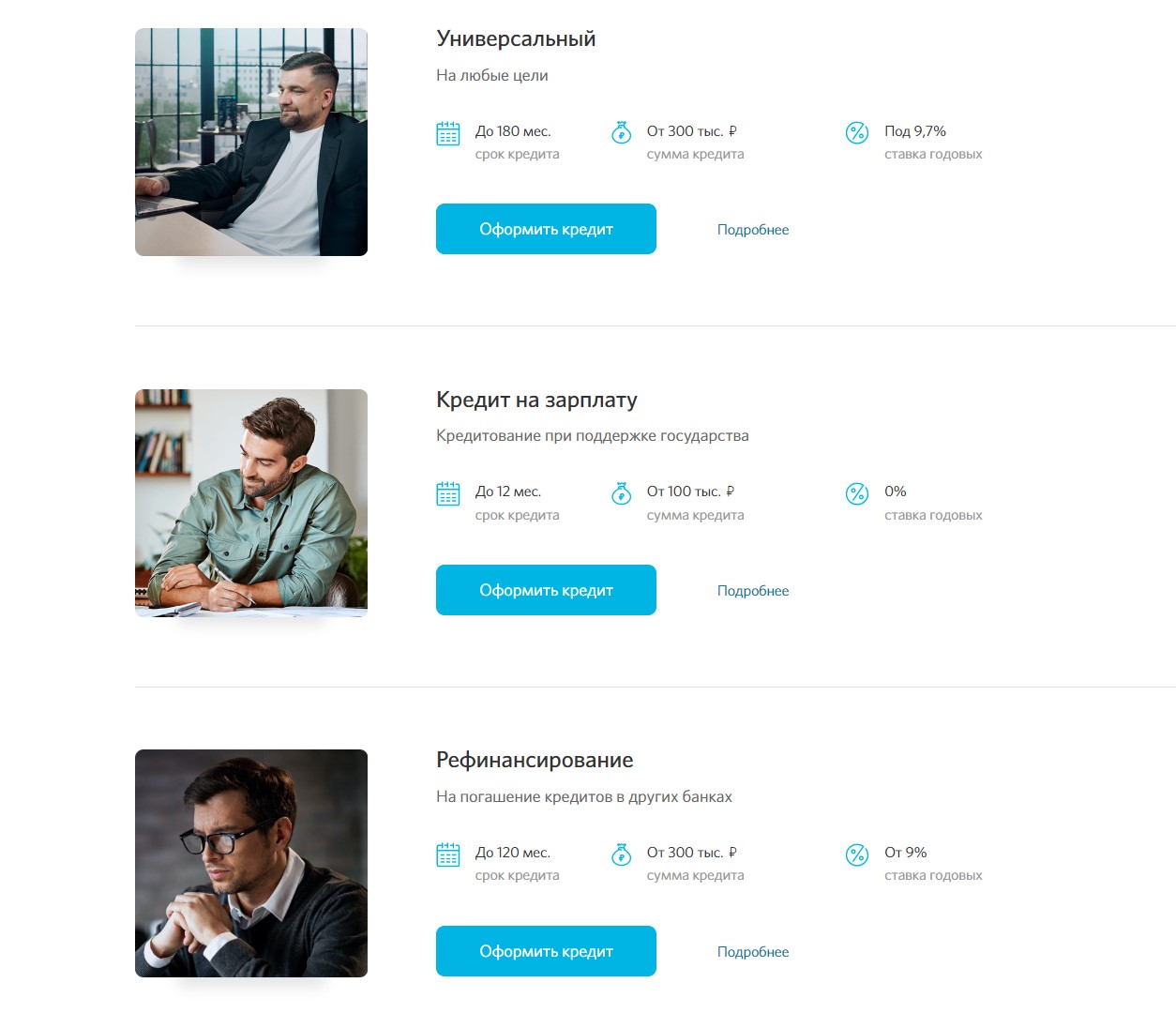

Какие условия для малого и среднего бизнеса предлагает крупнейший банк России? Кредит допускается получить на любые цели: покупку коммерческой недвижимости, машин, оборудования, пополнение оборотных средств, расширение деятельности, модернизацию мощностей.

Оформив кредит для бизнеса можно рассчитывать на:

- сумму займа от 150 тысяч до 600 миллионов рублей (лимит будет различаться в зависимости от выбранной программы кредитования);

- срок действия соглашения от года до 10 лет;

- ставку от 11% годовых.

Оптимальная программа кредитования определяется в зависимости от целей расходования средств и желаний клиента. Оформив продукт «Бизнес-Инвест», можно направить деньги на покупку и строительство недвижимости, рефинансирование долга перед сторонними банками. Программа «Бизнес-Проект» позволит получить средства на развитие бизнеса, начало деятельности в другой сфере, модернизацию производственных мощностей.

К сожалению, предпринимателям, только открывающим собственное дело, оформить бизнес-кредит не удастся. Сбербанк устанавливает минимальный срок ведения хоз. деятельности компании-заемщика, который различается в зависимости от выбранной программы.