Материальные ценности в бухгалтерском учете

Содержание:

- Оценка незавершенного производства.

- Приход

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Сырье

- Что такое ТМЦ, расшифровка

- Унифицированная форма N ТОРГ-12

- Учитываем приобретенные ТМЦ под другим наименованием

- Пример № 2

- Бухгалтерские записи при выбытии ТМЦ

- Убытие

- Передача инвентаря сотруднику с дальнейшим контролем за ним

- Приход

- Убытие

- Инвентаризация

- Бухгалтерские и юридические услуги

- Регламент учета материальных ценностей на предприятии

- Что представляет собой форма МХ-20

- ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Приход

Поступление матценностей всегда следует обозначать. Для этого используются такие операции:

- поставка по соглашению купли-продажи с оплачиванием покупаемых активов;

- заключение договора мены и поступление ТМЦ на основании бартера;

- безвозмездная передача от своих же учредителей, начальников или сторонних учреждений и лиц;

- получение отходов и остатков полезного использования при ремонтных работах, разборе на составные старых техники и оборудования;

- создание на своём производстве.

Всё это требует обязательного документирования. Если речь о приобретении ТМЦ, то в качестве доказательства выступают накладные, счета-фактуры от стороны поставщика – на их основе формируются приходные ордеры (в форме бланков 4-М). Последние в свою очередь уходят в общий складской учёт уже в виде карты М-17.

Когда же поступление активов реализуется с игнорированием счетов-фактур, накладных и ордеров, правила гласят, что необходимо составлять минимум передаточный акт (форма М-7). Он создаётся после оформления поставки и сверки с данными документации. При выявлении товарного избытка, продукция записывается в учётный пассив. При нехватке же обращаются с вопросами к поставщику.

Популярная практика – приём приобретений экспедиторами и курьерами (другими аналогичными должностными лицами). Для них непременно составляется доверенность на представительство, которое ещё и нужно заверять. Используемые при этом формы: М-2 и М-2А. Если ТМЦ собственного производства поступает на склад, формируют накладную-требование М-11.

Иногда возникают обстоятельства, при которых после разбора техники и оборудования остаются полезные запасные части. Для них предусмотрен акт М-35: в нём отражаются сведения о самих матценностях и разобранном основном средстве.

Оценка

Когда предмет поставки поступил, оформленная документация уходит в бухгалтерию организации (рядовому или главному бухгалтерам).

Ещё на стартовом этапе деятельности учреждения для бухучёта создают и определяют политику учётного процесса: в ней содержится вся информация, касающаяся методик бухгалтерского учёта и налогового, утверждённых способах расчёта и оценивания.

Резервы учитываются или по фактическим, или по учётным расценкам:

- Реальные цены отражаются в бумагах и ранее. Это стоимость покупки, поставки, а также перечисляемая контрагенту сумма с вычтенными НДС (если партнёрское взаимодействие налажено по принципу возврата налога). Такая схема удобна для субъектов, которые работают по небольшим оборотам.

- Учётные цены подразумевают применение значений при упрощённой учётной процедуре. Они определяются субъектами хоздеятельности. Метод уместен в случае с предприятиями, которые работают с очень большим перечнем товарных наименований.

Пример 1. Компания “Х” заключила соглашение о приобретении офисных принадлежностей для своих сотрудников. Итоговая сумма сделки составила 25 000 руб. Какие тут есть проводки:

- проведение платежа за доставку безналом – Дт 60 Кт 51;

- получение товарных единиц – Дт 10 Кт 60;

- НДС – 3 814 рублей (Дт 19 Кт 60);

- выдача в пользование сотрудникам – 25 000 — 3 814 = 21 186 руб. (Дт 26 Кт 10).

Склад для третьих лиц

После принятия-получения товары отправляются в помещения кладовых или складов, где и хранятся до момента дальнейшего применения. Бывает, что компании предоставляют свои складские площади для хранения чужих товарно-материальных ценностей. Данная операция не относится к собственному производству хозяйствующего субъекта, а потому её отражают на внебалансовом счёте 002 (на него записывают запасы под ответственное хранение).

Поступление материалов в программе 1С Бухгалтерия 8.3

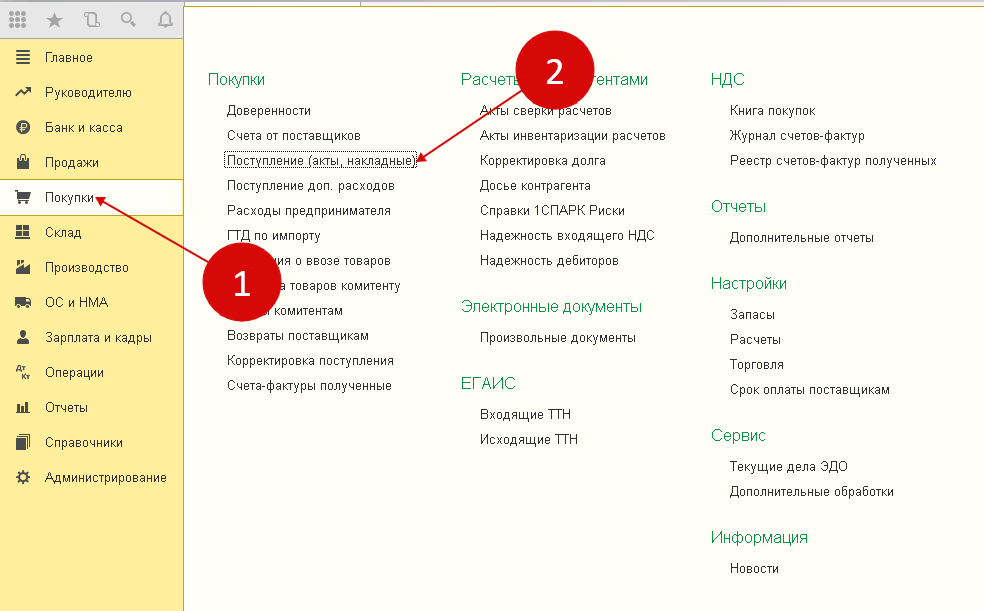

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

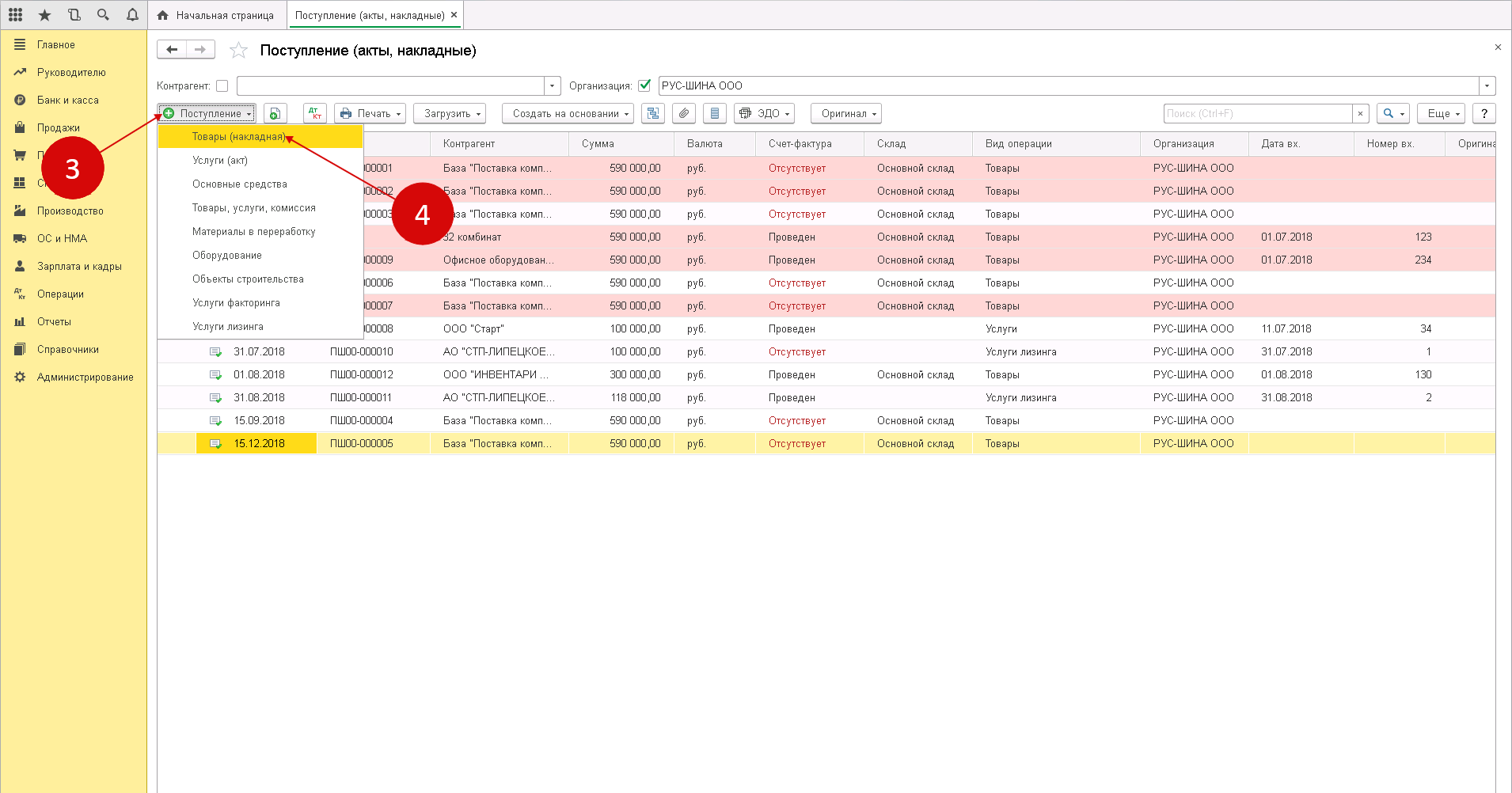

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

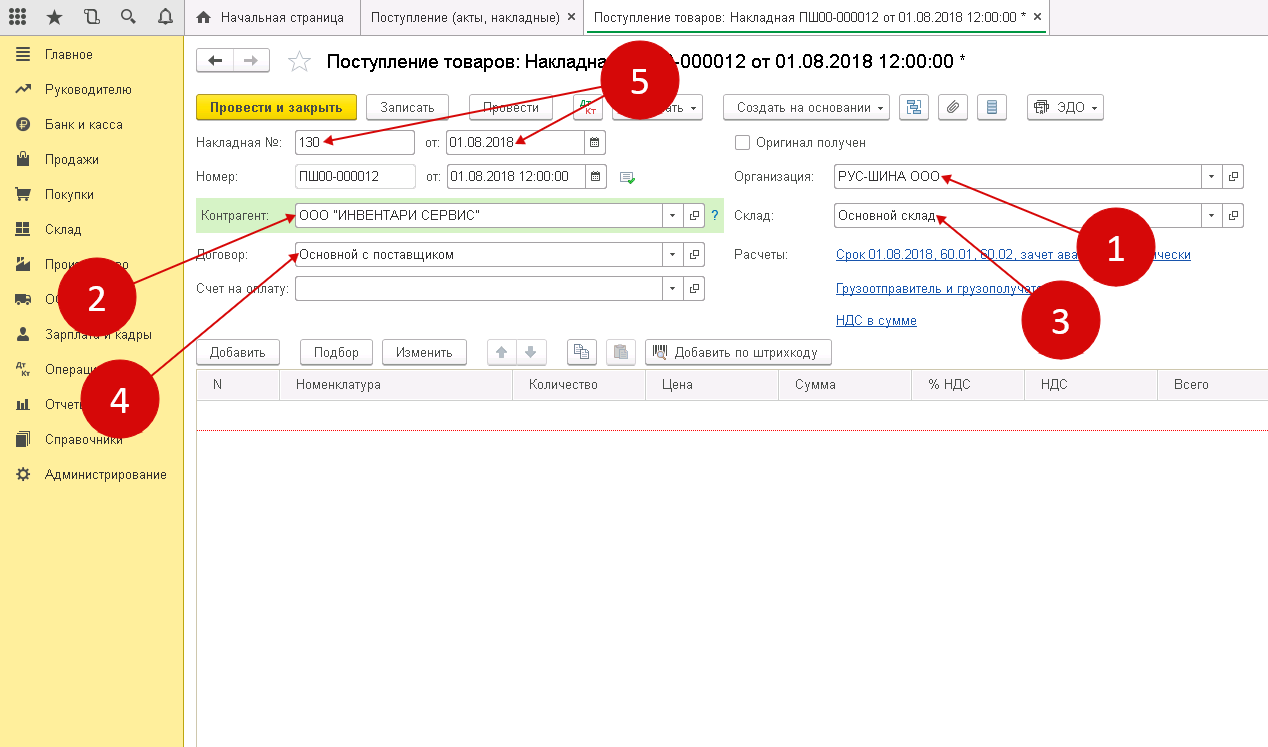

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

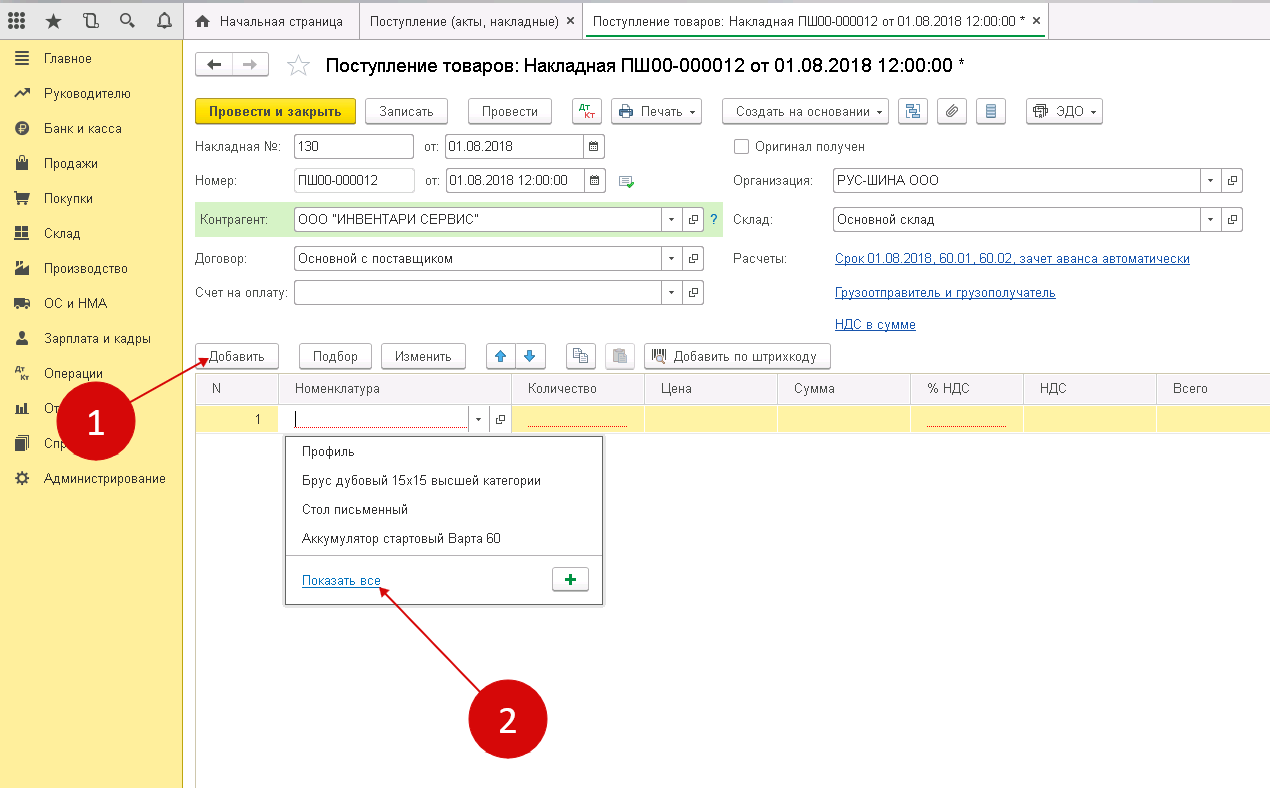

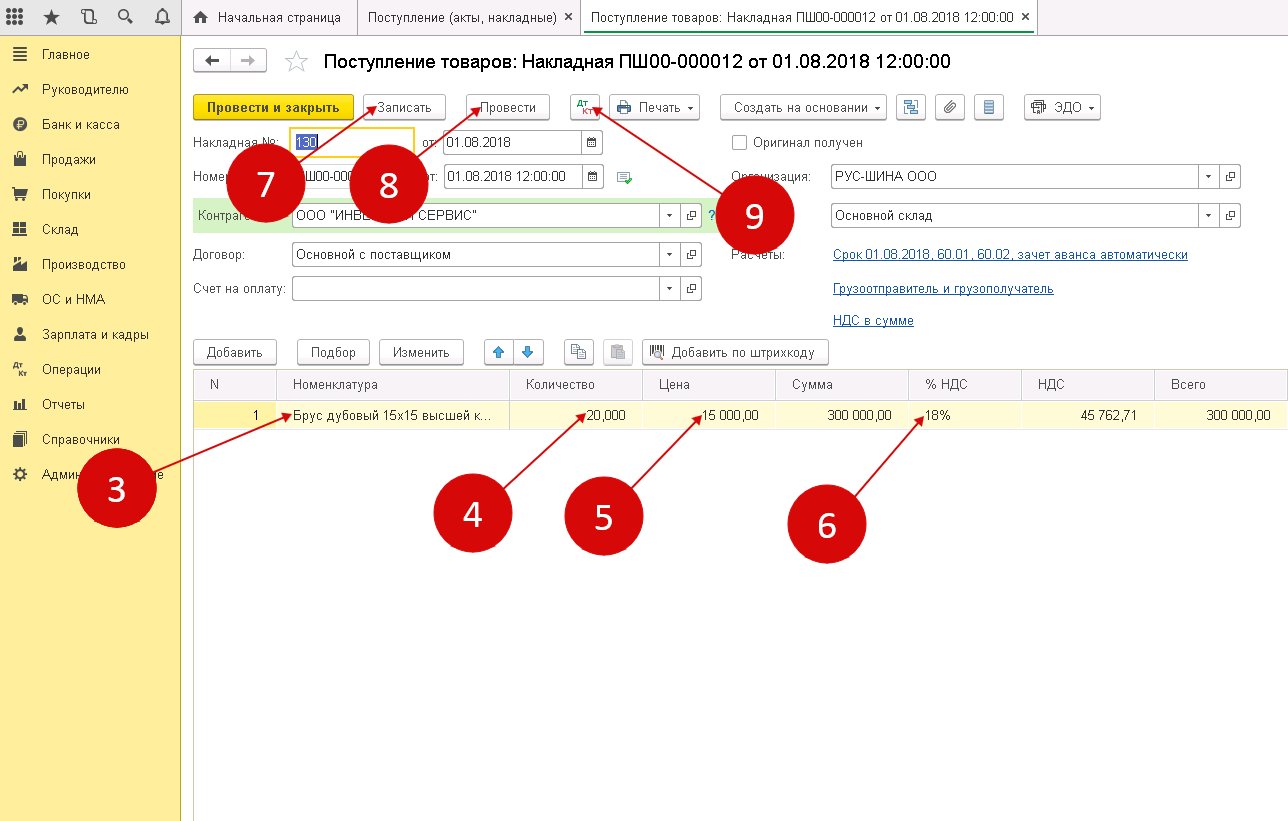

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

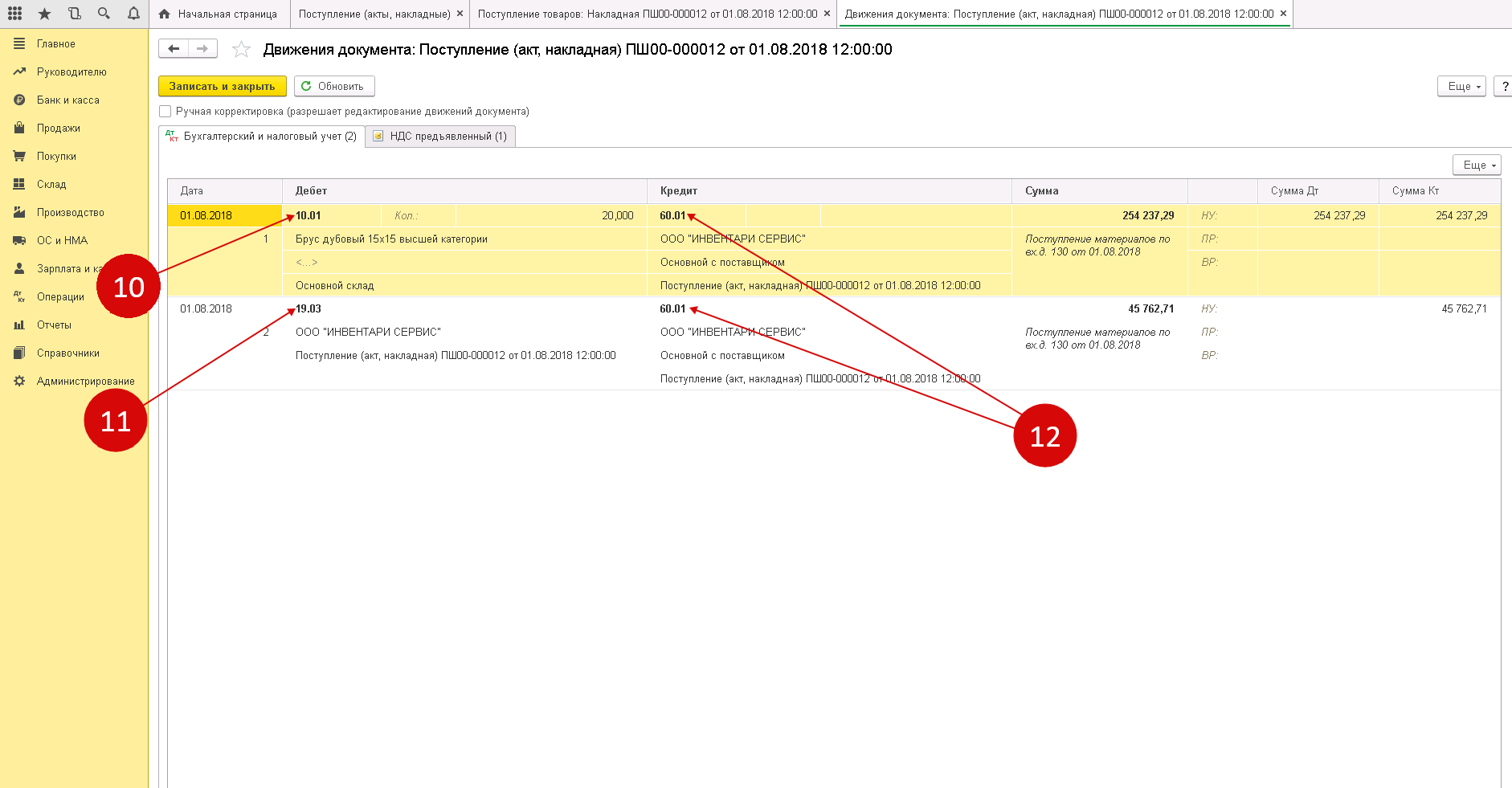

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

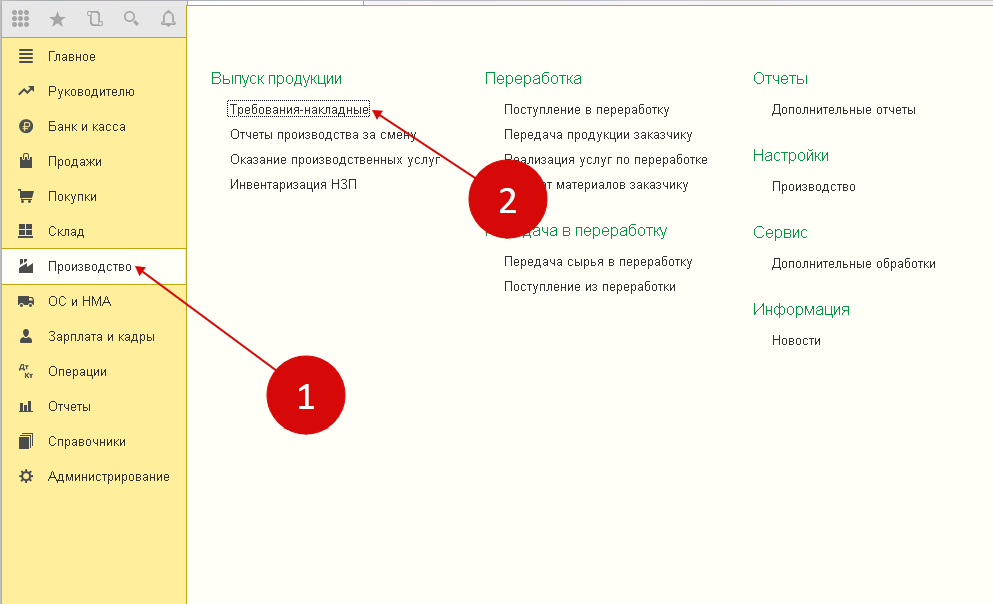

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

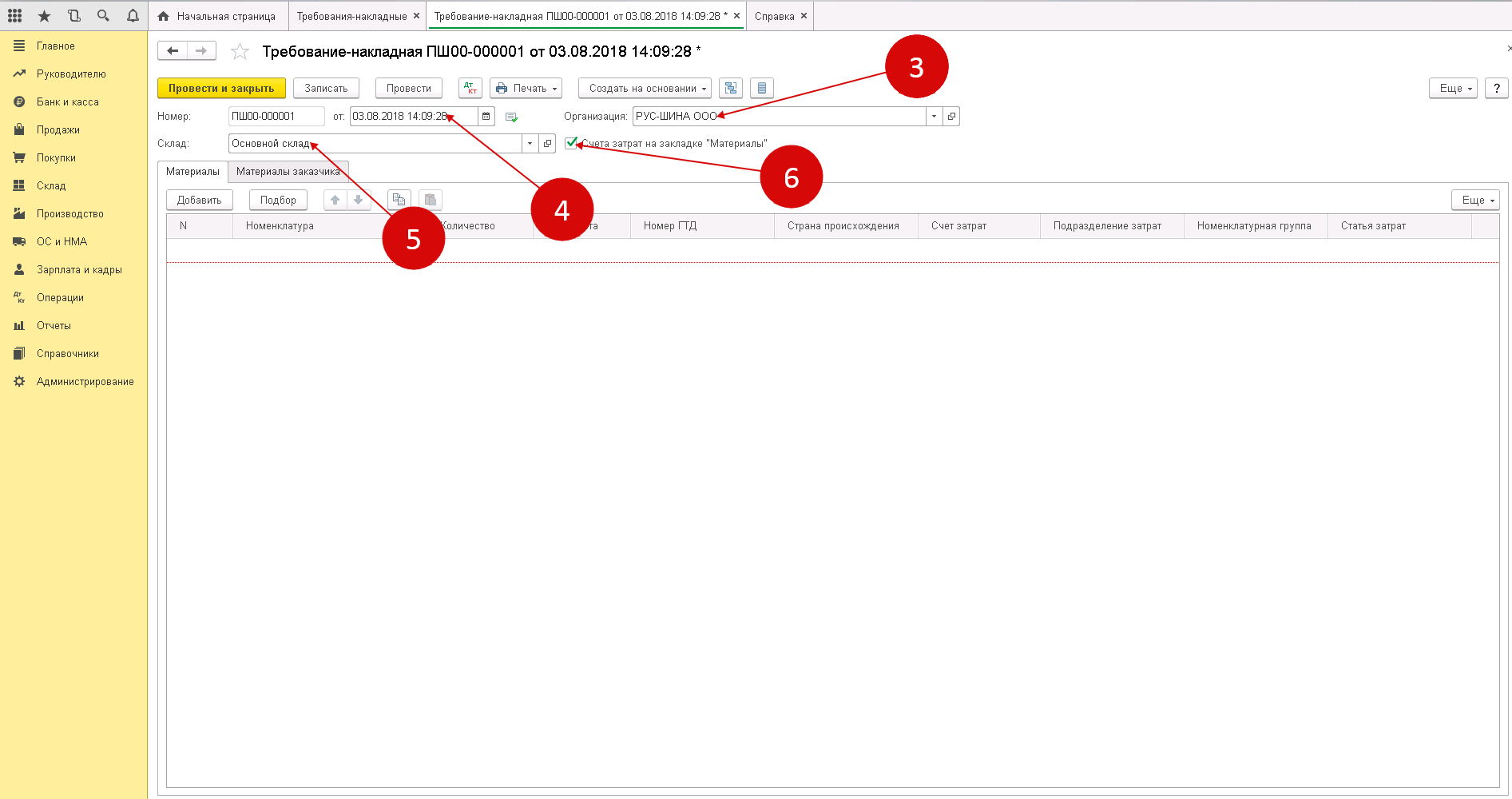

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

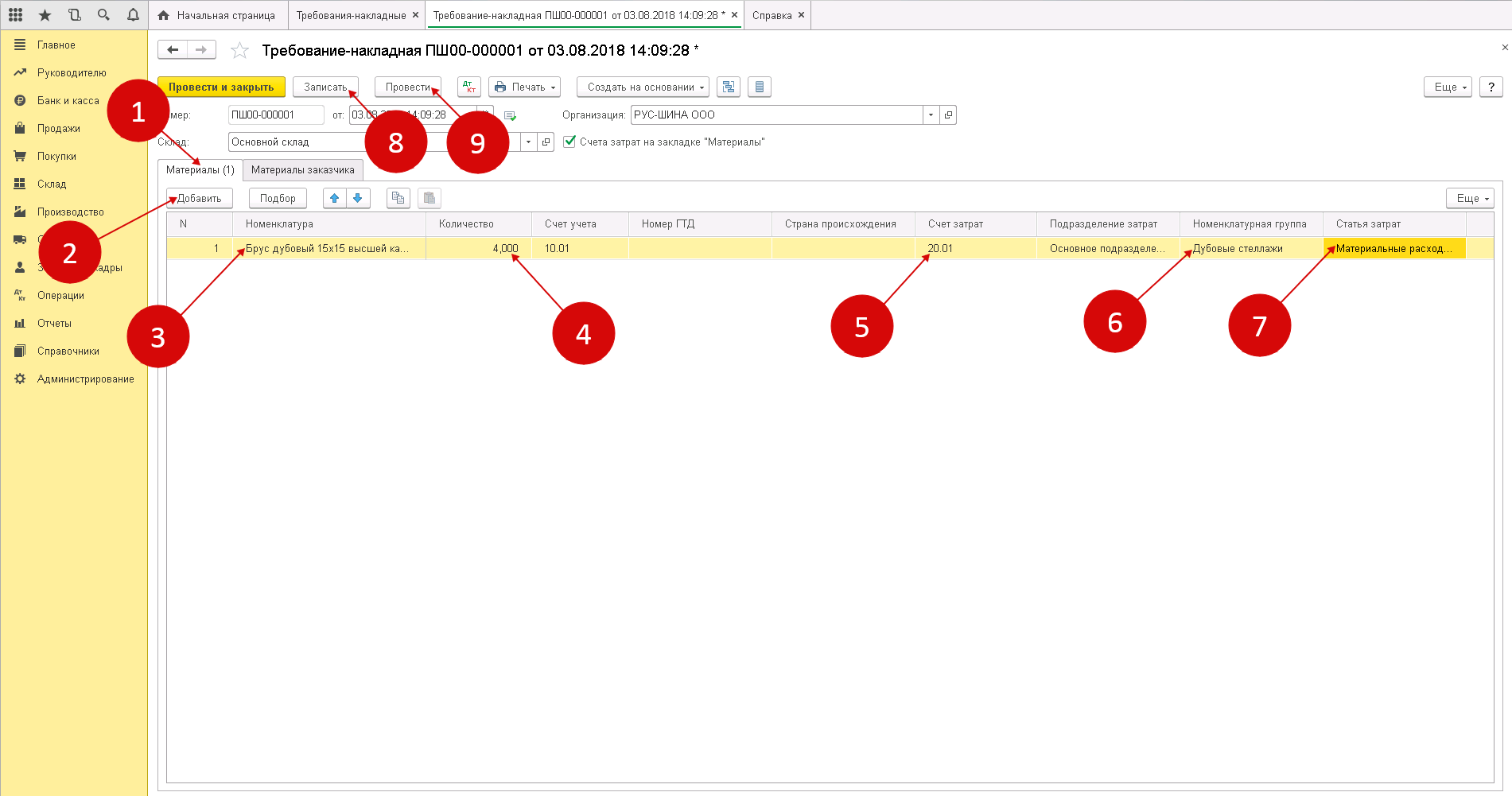

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

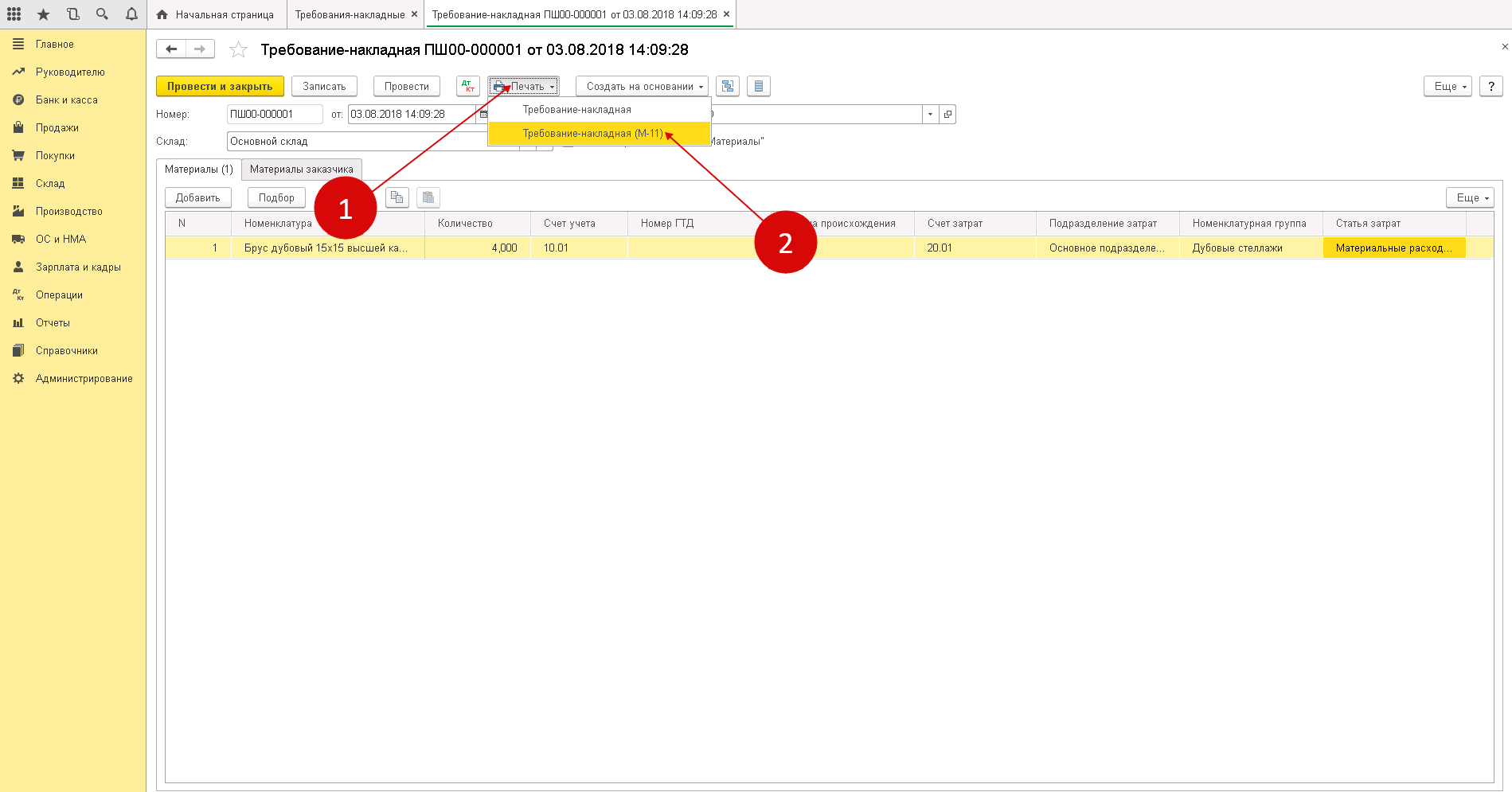

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

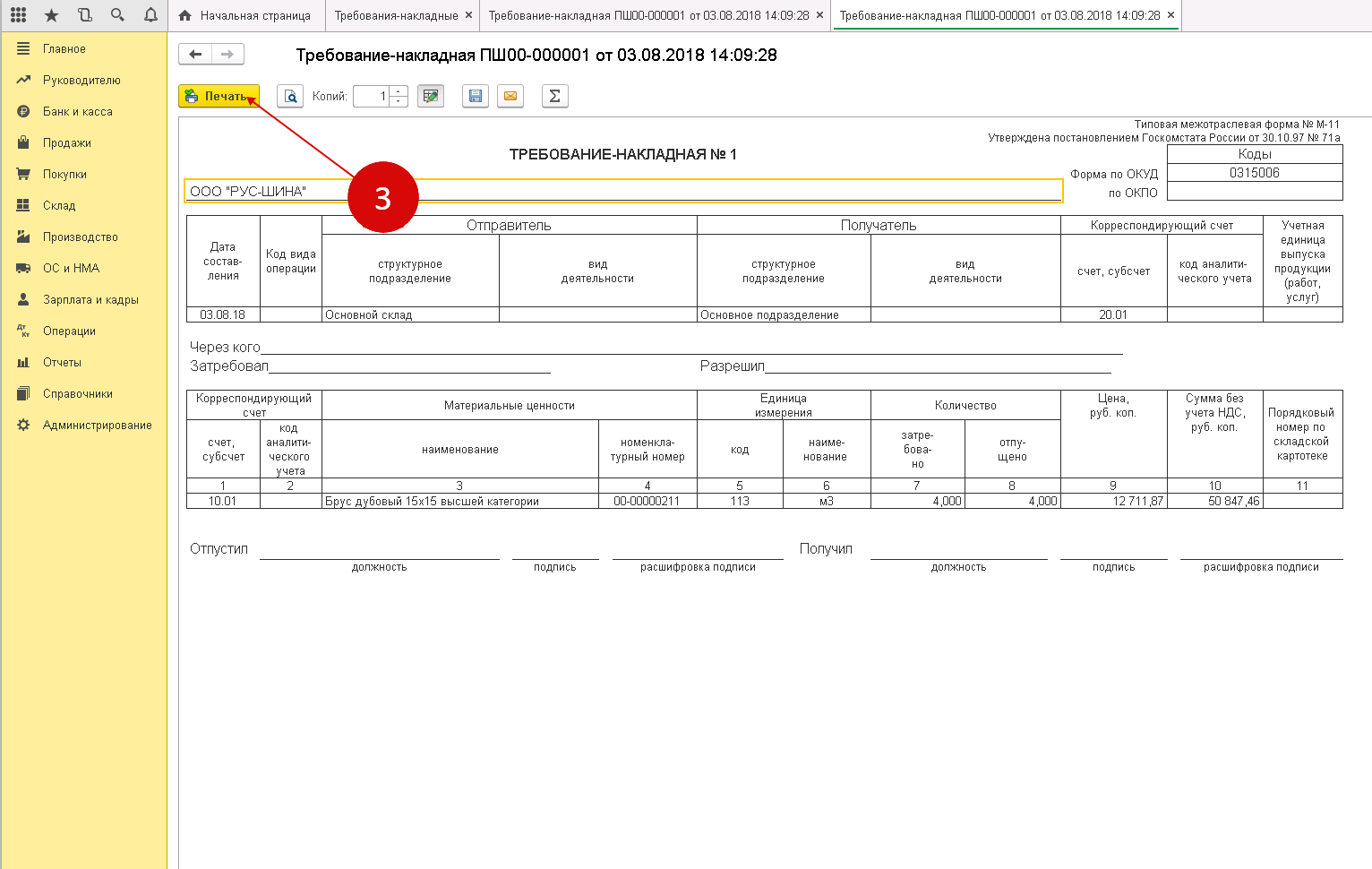

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Сырье

Использоваться в организации может только для создания продукта. Это вещественный материал, из которого в будущем будет состоять товар. Причем становится понятно, что в результате работы существует множество отходов. И конечной продукции будет гораздо меньше, чем начальной. Более того, зачастую товарная единица выпускается всего лишь одного вида. Но сырье поставляется многообразное. Чтобы создать машину, нужна сталь, пластик, микросхемы и многое другое.

И товаро-материальные ценности – это все совокупная часть различной продукции, вне зависимости от того, на какой стадии конкретно они используются.

Что такое ТМЦ, расшифровка

Сначала разберемся с определением. Под ним подразумевают все активы конкретного предприятия, которые участвуют в оборотном процессе и являются доходными. Это и товар, и расходные элементы, которые сопровождают реализацию. Так, сюда можно отнести рулон пакетов, который используется в продуктовых магазинах для покупки овощей или сыпучих продуктов. Сам он стоимости не имеет, передается бесплатно, но направлен на упрощение продажи некоторых объектов. Своего рода катализатор, также исчерпаемый. Он — часть оборотного капитала. А вот станок, на котором производится продукция, не относится к циклу, а является элемент прямого капитала. И он не включается в обсуждаемое понятие. Кроме того, в этот термин может входить и обязательство, если оно ориентируется на доход. Например, кредитное обязательство контрагента.

Рассмотрим, как расшифровывается аббревиатура ТМЦ – товарно-материальные ценности. Сразу становится понятно, что в первую очередь — это продукция, которая реализуется в текущий момент. А также и иные объекты, которые либо лишь сопутствуют товару, либо являются его несформированным видом. Незавершенный продукт. Но он все также относится к имуществу компании, также должен подлежать учеты и контролю. К примеру, автомобиль, который пока не обзавелся оптикой (фарами), остается автомобилем. Его нельзя продать, но он уже представляет значимость для организации. Хотя на реализацию будет направлен только после завершения производственного процесса. Пока это лишь частица будущего продукта.

Итак, ТМЦ (расшифровка аббревиатуры), что это: ценности товарного в первую очередь, но одновременно и материального характера. И это значит, что нематериальные активы, авторские права, торговые знаки, программы, патенты – все это уже не относится к данной сфере.

Унифицированная форма N ТОРГ-12

С 1 января 2013 года форму накладной может определять руководитель организации. Теперь компании, исходя из своих потребностей, могут самостоятельно создать и согласовать ее использование с контрагентами и применять в работе. Главное, чтобы она содержала все обязательные реквизиты первичного документа.

Как показывает практика, необязательная к применению унифицированная форма ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132, до сих пор широко используется в учете. В первую очередь, это связано с рабочими привычками бухгалтеров, которые складывались в течение многих лет. К тому же если в унифицированной форме ТОРГ-12 все устраивает, зачем изобретать что-то новое?!

Напоминаем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, таковыми являются кассовые документы (информация Минфина России N ПЗ-10/2012).

Учитываем приобретенные ТМЦ под другим наименованием

Необходимость учитывать поступившие товары и материалы не под тем наименованием, которое указано в накладной поставщика, у одних компаний существует постоянно, у других — возникает лишь время от времени.

Давайте разберемся, когда может понадобиться такое переименование и как его сделать, чтобы потом не пришлось доказывать налоговикам, что поставленный вам, к примеру, принтер и принятое к учету печатающее устройство — это одно и то же.

В каких случаях приходится переименовывать ТМЦ

Один и тот же товар разные компании могут продавать под разными наименованиями. К примеру, ткань костюмная, ткань шерстяная, ткань гребенного прядения — все это одна и та же ткань.

Потребность учесть приобретенные ТМЦ не под тем наименованием, которое указал в своих отгрузочных документах ваш поставщик, может возникнуть у вас, в частности, если:

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Д 60 К 51 – 6 195 руб. (оплата счета). Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене). Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена). Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая — 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

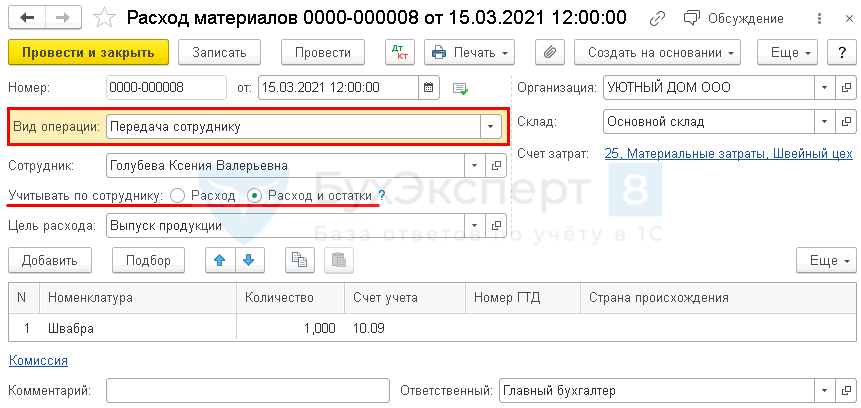

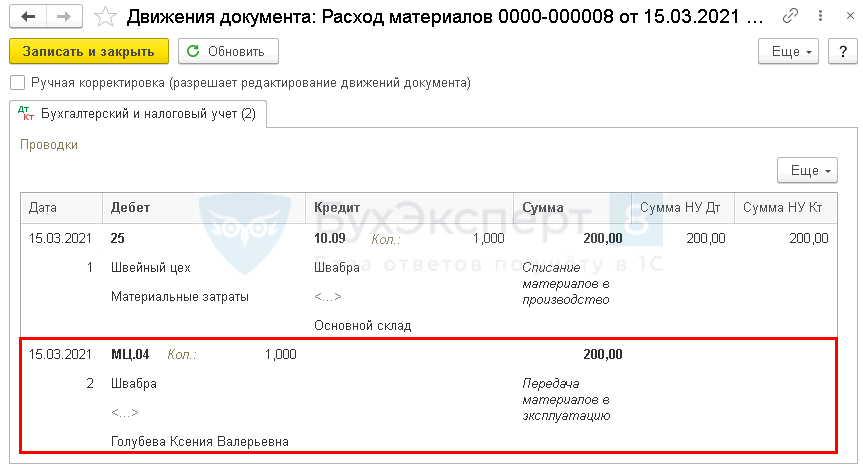

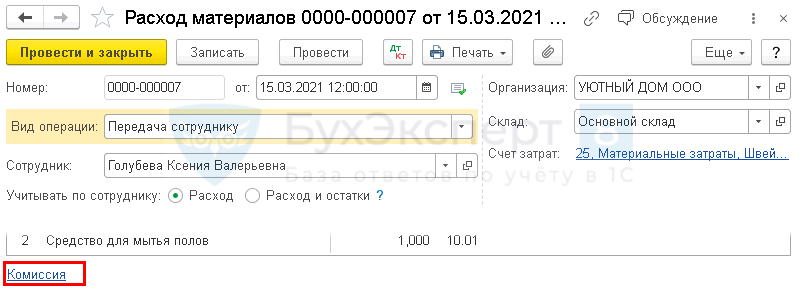

Передача инвентаря сотруднику с дальнейшим контролем за ним

Учтите стоимость инвентаря в общепроизводственных затратах документом Расход материалов вид операции Передача сотруднику в разделе Склад.

Выберите сотрудника, которому передаете инвентарь, и укажите Учитывать по сотруднику — Расход и остатки, если надо в дальнейшем контролировать движение и наличие матценностей.

Ссылка Счет затрат оформляется .

Проводки по документу

При проведении документа на забалансовом счете МЦ.04 отражается его количество и стоимость. По такому инвентарю можно будет проконтролировать наличие.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по выдаче материалов работнику для использования.

1С предлагает формы:

- Требование-накладная; PDF

- Требование-накладная (М-11); PDF

- Акт на списание материалов. PDF

Бланки можно распечатать по кнопке Печать.

Приход

Поступление матценностей всегда следует обозначать. Для этого используются такие операции:

- поставка по соглашению купли-продажи с оплачиванием покупаемых активов;

- заключение договора мены и поступление ТМЦ на основании бартера;

- безвозмездная передача от своих же учредителей, начальников или сторонних учреждений и лиц;

- получение отходов и остатков полезного использования при ремонтных работах, разборе на составные старых техники и оборудования;

- создание на своём производстве.

Всё это требует обязательного документирования. Если речь о приобретении ТМЦ, то в качестве доказательства выступают накладные, счета-фактуры от стороны поставщика – на их основе формируются приходные ордеры (в форме бланков 4-М). Последние в свою очередь уходят в общий складской учёт уже в виде карты М-17.

Когда же поступление активов реализуется с игнорированием счетов-фактур, накладных и ордеров, правила гласят, что необходимо составлять минимум передаточный акт (форма М-7). Он создаётся после оформления поставки и сверки с данными документации. При выявлении товарного избытка, продукция записывается в учётный пассив. При нехватке же обращаются с вопросами к поставщику.

Популярная практика – приём приобретений экспедиторами и курьерами (другими аналогичными должностными лицами). Для них непременно составляется доверенность на представительство, которое ещё и нужно заверять. Используемые при этом формы: М-2 и М-2А. Если ТМЦ собственного производства поступает на склад, формируют накладную-требование М-11.

Иногда возникают обстоятельства, при которых после разбора техники и оборудования остаются полезные запасные части. Для них предусмотрен акт М-35: в нём отражаются сведения о самих матценностях и разобранном основном средстве.

Оценка

Когда предмет поставки поступил, оформленная документация уходит в бухгалтерию организации (рядовому или главному бухгалтерам).

Ещё на стартовом этапе деятельности учреждения для бухучёта создают и определяют политику учётного процесса: в ней содержится вся информация, касающаяся методик бухгалтерского учёта и налогового, утверждённых способах расчёта и оценивания.

Резервы учитываются или по фактическим, или по учётным расценкам:

- Реальные цены отражаются в бумагах и ранее. Это стоимость покупки, поставки, а также перечисляемая контрагенту сумма с вычтенными НДС (если партнёрское взаимодействие налажено по принципу возврата налога). Такая схема удобна для субъектов, которые работают по небольшим оборотам.

- Учётные цены подразумевают применение значений при упрощённой учётной процедуре. Они определяются субъектами хоздеятельности. Метод уместен в случае с предприятиями, которые работают с очень большим перечнем товарных наименований.

Пример 1. Компания “Х” заключила соглашение о приобретении офисных принадлежностей для своих сотрудников. Итоговая сумма сделки составила 25 000 руб. Какие тут есть проводки:

- проведение платежа за доставку безналом – Дт 60 Кт 51;

- получение товарных единиц – Дт 10 Кт 60;

- НДС – 3 814 рублей (Дт 19 Кт 60);

- выдача в пользование сотрудникам – 25 000 — 3 814 = 21 186 руб. (Дт 26 Кт 10).

Склад для третьих лиц

После принятия-получения товары отправляются в помещения кладовых или складов, где и хранятся до момента дальнейшего применения. Бывает, что компании предоставляют свои складские площади для хранения чужих товарно-материальных ценностей. Данная операция не относится к собственному производству хозяйствующего субъекта, а потому её отражают на внебалансовом счёте 002 (на него записывают запасы под ответственное хранение).

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Инвентаризация товаров на складе

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.

Бухгалтерские и юридические услуги

Проверить наличие сертификатов, гарантийного талона изготовителя (если он предусмотрен) и другой необходимой сопроводительной документации. 9.7. При наличии дополнительных (отличных от обычных) требований к транспортировке ТМЦ обеспечить выполнение этих требований.

При несоответствии ТМЦ и/или документов хотя бы одному из требований, установленных пп.9.1-9.7 экспедитор обязан предпринять попытку самостоятельного разрешения с поставщиком сложившейся ситуации. При невозможности самостоятельного разрешения ситуации экспедитор обязан сообщить менеджеру о несоответствии ТМЦ и/или документов требованиям, установленным в пп.9.1-9.7.

Дальнейшие действия предпринимаются экспедитором только после обсуждения с менеджером. 11. При получении от экспедитора сведений в соответствии с п.10 менеджер обязан связаться с поставщиком для разрешения возникшей ситуации.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

Приемка готовой продукции на склад.

Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Учетные цены

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена. Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение». Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8). Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года. Оценивают ТМЦ по:

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов. Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество.

В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно. В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Что представляет собой форма МХ-20

МХ-20 — это унифицированная форма отчета о движении ТМЦ в местах, в которых осуществляется их хранение. Отчет подается в бухгалтерию материально ответственным лицом (МОЛ) по истечении установленного отчетного периода. Форма этого документа утверждена постановлением Госкомстата от 09.08.1999 № 66.

В отчете, составляемом по форме МХ-20, указываются, в частности:

- наименования ТМЦ;

- ассортимент, количественные показатели ТМЦ;

- учетные цены конкретных ТМЦ;

Записи в данный отчет вносятся в корреляции с каждым первичным приходным и расходным документом, а также с учетом остатков ТМЦ.

Документ подписывает МОЛ, а затем бухгалтер, который удостоверяет факт проверки формы.

Сколько копий формы МХ-20 необходимо, определяется исходя из учетной политики конкретного хозяйствующего субъекта. Аналогичным образом на уровне внутреннего документа устанавливается комплектность отчета. Так, бухгалтерия может обязывать МОЛ дополнять отчет о движении ТМЦ иными подтверждающими документами. В этом случае сведения об их количестве указываются в графе «Приложение» формы МХ-20.

О документах, которыми оформляют прием и возврат с ответственного хранения, читайте в статьях:

«Унифицированная форма № МХ-3 — бланк и образец».

ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

В этой статье мы разберем такое понятие, как товары ТМЦ, что это такое, какие виды продукции относятся к этому термину, как вопрос связан с бухгалтерией, какие проверки необходимо проводить.

А также на конкретных примерах посмотрим, на каких стадиях производственного цикла могут присутствовать подобного рода элементы. Зачастую принято считать, что под этим термином подразумевают некий запас имущества, который отражается в бухгалтерском учете. Но на самом деле, понятие гораздо шире и включает множество различных объектов.

Перед началом хотелось бы отметить, что вопреки расхожему мнению, данная сфера в принципе контролируется массой законов, а не одной конкретной нормой. Это и ФЗ «О бухучете», и акты минфина, и указы президента.