Стоит ли брать ипотеку в 2021 году или лучше подождать: что говорят эксперты

Содержание:

- Абсолют Банк

- Ситуация на вторичном рынке жилья

- Часто задаваемые вопросы

- Главные условия выгодной ипотеки

- Ключевые моменты при выборе банка

- Сбербанк

- Как производится расчет

- Какой должна быть зарплата для получения ипотеки

- Транскапиталбанк

- Полезно знать

- Ак Барс

- Ипотечный калькулятор

- Как повысить шансы на одобрение ипотеки

Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в 2021-м эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом по-прежнему пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Материал по теме

Как безопасно арендовать жильё через сайты объявлений: восемь ценных советов

Часто задаваемые вопросы

С 1 мая законодатель ввел гибкую систему определения минимального размера оплаты труда. Федеральным законом № 41-ФЗ от 07.03.2018 установлен МРОТ в 11163 рубля. Эта величина минимальной зарплаты будет действовать до 1 января 2019 года, после чего вступит в силу статья 3 федерального закона № 421-ФЗ от 28.12.2017. В ней указано: МРОТ устанавливается один раз в год с 1 января на уровне прожиточного минимума за второй квартал предыдущего года. Причем снизиться нынешний уровень МРОТ не может: если окажется, что прожиточный минимум упал, минимальная зарплата всё равно будет составлять 11163 рубля. Так что в теории МРОТ может оказаться выше прожиточного минимума.

Формально работодатель имеет право отказаться от присоединения к соглашению о региональном МРОТ. Для этого он должен в течение месяца со дня опубликования соглашения или открытия предприятия прислать в комиссию, заключавшую соглашение, официальный отказ. Документ обязательно должен быть мотивированным. В вашем случае это может быть начало бизнеса, также учитываются сложные экономические обстоятельства: падение рынка акций, банкротство банка, в котором находились ваши средства, отказ в кредите, чрезвычайные происшествия и т.п. Каждый аргумент должен подтверждаться документально: выпиской из бухгалтерского баланса, отчетом страховой компании и так далее. Но и в этом случае шансы на положительное решение вашего вопроса практически равны нулю. По крайней мере, в РФ не отмечено прецедентов, когда компаниям разрешали применять федеральный МРОТ в регионах, где действует более высокий региональный.

Все пособия (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до 1,5 лет) рассчитываются только исходя из действующего на момент расчета минимального уровня оплаты труда.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Сбербанк

Если хотите получить ипотечный кредит с выгодным процентом, стоит обратиться в Сбербанк. Организация предлагает множество программ, среди которых приобретение строящегося жилья, льготные кредиты с господдержкой, ипотека на индивидуальное строительство жилого дома, рефинансирование ипотеки от других кредитных организаций.

Клиенты банка отмечают быстрое оформление сделки без лишних документов и затягиваний сроков. Для получения кредита на квартиру необходимо рассчитать кредит на калькуляторе, отправить заявку на рассмотрение, подобрать подходящую недвижимость и подписать документы в отделении банка. В Сбербанке можно получить ипотеку на сумму до 30 млн рублей, чтобы увеличить шансы на одобрение большой суммы, разрешается привлекать до 6 созаемщиков.

Военнослужащие могут получить льготный процент по ипотечному кредитованию с программой военной ипотеки. В этом случае процентная ставка составит 8.4% в год, а сумма первоначального платежа 15%. На сервисе Сбербанка ДомКлик доступен перечень аккредитованных застройщиков, поиск жилья в новостройке и на вторичном рынке, расчет рыночной стоимости недвижимости.

Как производится расчет

Точную сумму, достаточную для получения ипотеки в банке, обозначить трудно. Однако ориентировочно можно ее подсчитать, исходя из соотношения доходов и расходов. Стандартно из общего семейного кошелька должно приходиться не больше 40% на долговые обязательства. Однако каждый банк в этом плане устанавливает свои ставки. Наиболее распространённые варианты:

- 60/40 – консервативный. После уплаты кредитного взноса остается 60% для остальных житейских нужд. Самый выгодный вариант для заемщика и безопасный для кредитора. Только по нему не стоит рассчитывать на большую заемную сумму.

- 50/50 – стандартный. Рациональное соотношение доходной и расходной части, что рассматривается в большинстве банков.

- 40/60 – оптимальный. Наиболее реальный способ оценки кредитоспособности клиента, когда он может претендовать на достаточно солидную ипотеку.

В случае привлечения созаемщиков банк принимает во внимание и их доходы при подсчете подсчет ипотечного кредита. Что еще учитывается:

Что еще учитывается:

- регулярные повседневные расходы, куда также входят не закрытые кредитные долги и обязательные выплаты (коммунальные не в счет);

- число лиц-иждивенцев и расходы на них (не принимается к учету в некоторых банках);

- выплаты по алиментам.

Велика вероятность получения отказа в получении ипотеки при наличии нескольких не закрытых кредитов или большой задолженности по алиментам.

Не везде, но к долговым обязательствам относят и кредитные карточки, даже не задействованные (клиент может начать ими пользоваться). Для подстраховки от предоставленной суммы дохода будет вычтено 5-10% от карточного лимита. Поэтому рекомендуется перед обращением за ипотекой закрыть все действующие карты. Подтверждением послужит банковская справка, где должно быть указано: лимит, временной интервал от активации и до закрытия, фиксация сдачи пластика.

Размер заработной платы, достаточный для получения ипотечного кредитования

Основополагающим аспектом при рассмотрении банком заявки на получение ипотечного займа выступает размер ежемесячного дохода обращающегося клиента. Законодательно это никак не прописано. Каждое банковское учреждение индивидуально устанавливает определенные рамки.

На сегодняшний день условный предельный минимум финансовой состоятельности заемщика – 35-40 тыс. руб. в месяц. Главное, чтобы после выплаты кредитного взноса оставались средства на другие повседневные семейные нужды и денежные обязательства.

Большинство кредитных организаций выдвигают требование по внесению первоначального взноса, размер которого значительно выше регулярных отчислений по кредиту

Поэтому банку важно досконально рассмотреть пункт по платежной состоятельности заемщика

Можно рассмотреть один пример, который сориентирует человека по величине заработка для взятия ипотеки.

Исходные данные:

- предполагаемый заем – 1 000 000 рублей;

- ипотечный процент – 12% годовых (средняя величина на недвижимость по РФ);

- срок – 5 лет.

С помощью ипотечного калькулятора легко подсчитать сумму месячных выплат. Она составит 22 тыс. руб. Отталкиваясь от этой величины, выясняют величину дохода в месяц. Делят полученную сумму на 0,4 (40% от общего семейного бюджета): 22 000:0,4 = 55 000. Чтобы банк дал одобрение на такую ипотеку необходимо зарабатывать в месяц не меньше полученного значения.

Какой должна быть зарплата для получения ипотеки

Нет однозначного ответа на вопрос, каким должен быть доход для получения жилищного кредита.

В {banner_year} году не установлены размеры обязательного ежемесячного заработка, который должен получать заемщик, чтобы оформить ипотеку. Несмотря на это, банки выставляют требования к уровню з/п и кредитной репутации заявителя.

Запрос на ипотечный займ рассматривается банком индивидуально. Но существует негласное правило, что для получения ипотеки на квартиру зарплата должна быть в два раза выше размера обязательной ежемесячной оплаты по кредитному соглашению.

Расходы по ипотечным обязательствам клиента не могут превышать 40% от суммы официальной зарплаты.

Минимальная зарплата

Обозначить минимум для ипотечного займа сложно, но его можно просчитать в каждом конкретном случае. Расчет проводится из соотношения доходов и расходов. У кредитных учреждений свои правила предоставления ипотеки, но выделяются основные:

- 50/50 — Стандарт: этим правилом пользуется большинство банковских организаций, и именно по нему оценивают платежеспособность заемщика. Ежемесячный платеж должен равняться половине получаемой зарплаты.

- 60/40 — Консервативный: по этому правилу ежемесячный обязательный платеж по ипотеке не должен быть выше 40% от суммы дохода. Данный вариант дает заемщику минимальную нагрузку на бюджет.

- 40/60 — Оптимальный: этим условием руководствуются многие кредитные организации. По данному соотношению ипотечный ежемесячный платеж достигает 60% от суммы получаемых заемщиком средств.

Приведем пример: стоимость покупаемой квартиры – 500 000 руб. При ипотеке на 10 лет и процентам по кредиту в размере – 10%, заемщик обязан ежемесячно оплачивать банку – 6 608р. Если взять стандартный вариант (50/50), то размер заработка клиента должен составлять – 13 000 руб.

Какие доходы учитываются

При принятии решения о выдаче ипотечного кредита в любом банке учитывается «размер дохода». Для ипотечного кредитования на работе берут документальное подтверждение и предоставляют справку 2НДФЛ с указанием в ней суммы заработка, а также справку о рабочем стаже.

Основные доходы, учитываемые в любом банке:

- Зарплата на основном рабочем месте по трудовому договору или книжке.

- Пенсии.

- Прибыль от деятельности ИП.

Для банка важен официальный заработок. Но для принятия окончательного решения по выдаче ипотечного кредита учитываются и неофициальные доходы, а также наличие ценного имущества и недвижимости.

Дополнительно к з/п банки учитывают:

- Занятость по совместительству.

- Предпринимательскую деятельность.

- Прибыль от сдачи недвижимости в аренду.

Что не будет зачтено банками:

- Страховка.

- Получение алиментов.

- Начисления от акций и ценных бумаг.

- Доходы от продажи любого имущества.

- Штрафные взыскания.

- Выигрыши.

- Премии и денежные вознаграждения.

- Другие источники, не запрещенные финансовой организацией.

Официальная зарплата

«Белую» зарплату не сложно подтвердить. Именно её и запрашивают банки для рассмотрения запроса на выдачу ипотечного кредита. С з/платы работодатель выплачивает налоги.

Сумма официального заработка отражена в справке 2НДФЛ, которую заемщик обязан предоставить заимодателю. Справка выписывается у бухгалтера на работе.

Соискатели жилищного займа с зарплатными картами банка-кредитора получат льготы по ипотеке.

Зарплата «в конверте»

Иногда выдают «серую» з/плату (неофициальный доход). С нее не платят налоги, ее невозможно подтвердить справкой. «Серый» доход иногда превышает официальный заработок, но для получения ипотеки придется предоставить кредитору документальное подтверждение. Что делать в этой ситуации?

Варианты выхода из положения:

- Договориться с руководителем о предоставлении справки по форме банка с указанием реальной суммы заработка.

- Предоставить выписку с карточного счета.

- Подтвердить платежеспособность регулярными расходами за определенный период.

Как подтвердить свой доход

Основное правило для выдачи жилищного займа:

- предоставить справку от работодателя о размере заработка (2НДФЛ);

- подтверждение о размере з/платы по форме госучреждения, если невозможно предоставить 2НДФЛ.

Для лиц с «серым» (неофициальным) заработком, справка составляется по банковской форме.

При получении дополнительных видов дохода, подтверждение осуществляется предоставлением в кредитную компанию:

- Договора аренды собственной недвижимости и декларацию 3НДФЛ.

- Выписку из трудовой и копию заключенного трудового контракта.

- Банковских выписок.

- Декларации налоговой 3НДФЛ.

При расчете ипотечного кредита учитываются выдача пособий и других подобных видов дохода. Подтверждать их документально не требуется. Достаточно указать сведения письменно в анкете.

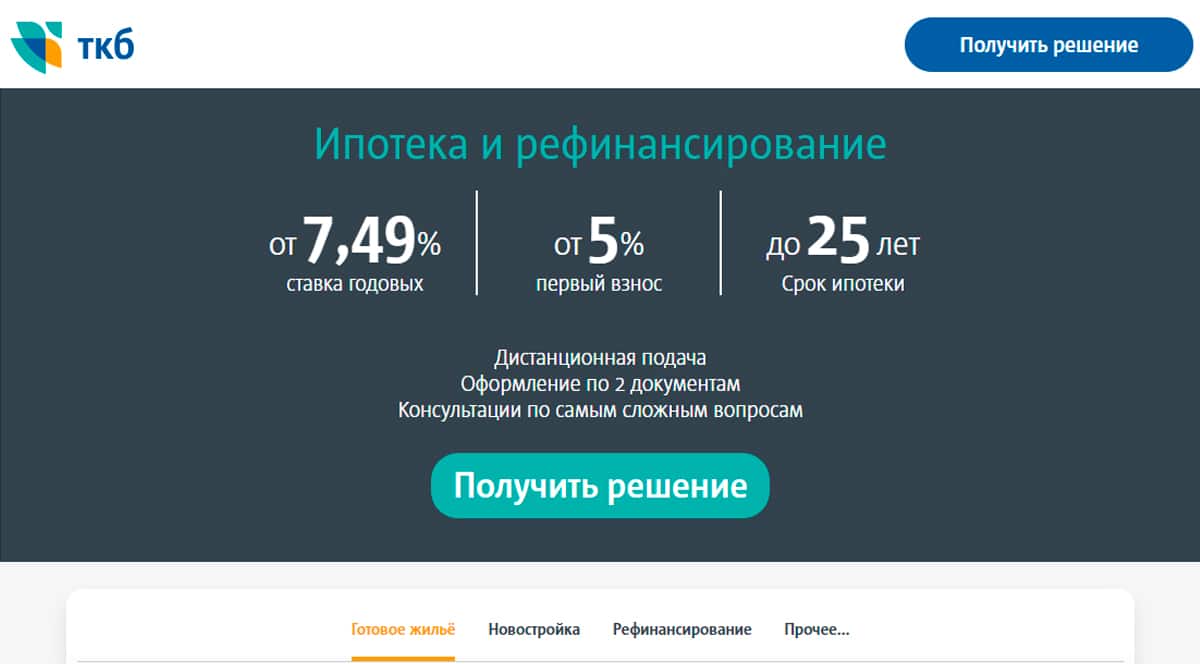

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Полезно знать

Базовые ставкиОсновные требованияНеобходимые документыЧасто задаваемые вопросыОбщие условия

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 8,69% / 7,89% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

•

Вторичный рынок — 8,89%/7,99% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

•

+0,5% — для ИП и собственников бизнеса.

•

+0,5% — для ИП по двум документам

•

+2% — отказ от страхования жизни.

•

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

•

+4% — отказ от страхования жизни и титула

•

+1% — если объектом недвижимости является Жилой дом с земельным участком

Задумались о собственной квартире? Не откладывайте, сейчас подходящее время, чтобы приобрести недвижимость в Альфа-Банке по программе государственной поддержки!

Как взять ипотеку с господдержкой?

Государственное субсидирование ипотеки стартовало весной 2020 года и действует на кредитные договоры, заключённые до 1 июля 2021 года. Цель господдержки – сохранение темпов строительства жилья и экономической активности в пандемию коронавируса.

Такую ипотеку можно оформить только на квартиру в новостройке, срок — от 3 до 30 лет, первоначальный взнос — от 15%. Ставка составит 6,05% при условии оформления страхования жизни и здоровья заёмщика, а также приобретаемой недвижимости.

Аккредитованные для работы с программой банки выдают заёмщикам ипотеку по сниженной ставке. Государство компенсирует финансовым организациям недополученный доход, т.е. разницу между стандартной и льготной процентной ставкой.

Однако субсидия распространяется не на всё новостройки. Квартира должна соответствовать следующим условиям:

-

•

Быть первичным жильём на любом этапе строительства;

-

•

Приобретаться у юридического лица – застройщика;

-

•

Иметь стоимость от 670 000 рублей;

Возможная сумма кредита варьируется в зависимости от региона и составляет от 600 000 рублей до 3 млн рублей во всех регионах РФ.

Кто может получить ипотеку с господдержкой

Получателю ссуды не нужно предпринимать никаких действий самостоятельно, чтобы поучаствовать в программе. Достаточно подать заявку в банк.

Есть требования, которым нужно соответствовать, чтобы снизить платежи по ипотеке:

-

•

Заёмщиком по договору могут быть только граждане России. Для подачи заявки требуется паспорт РФ.

-

•

Получить льготную ипотеку можно, если вы являетесь наёмным работником. В банк предоставляется полный комплект документов, включая справку о доходах и копию трудовой книжки.

-

•

Непрерывный стаж работы на последнем месте – не менее 4 месяцев. Общий трудовой стаж – от 1 года.

Других требований, например, к составу семьи и размеру дохода, нет.

Основные этапы оформления ипотеки с господдержкой

Для заёмщика процедура оформления ипотеки в Альфа-Банке по программе господдержки ничем не отличается от обычной.

Заявка подаётся онлайн. После регистрации вам будет предоставлен личный кабинет, в котором нужно завершить заполнение анкеты и приложить скан-копии документов.

На рассмотрение заявки уйдёт не более двух рабочих дней. После вам поступит уведомление с параметрами итогового решения. При получении положительного решения можно выбирать объект кредитования.

Приехать в банк нужно один раз – на подписание договора.

Подробнее об условиях

|

Процентная ставка |

от 4,99% |

|

Сумма кредита |

До 50 000 000 ₽ |

|

Срок кредита |

До 30 лет |

|

Первоначальный взнос |

от 10% |

Другие предложения по ипотеке

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Ипотечный калькулятор

Если вы хотите прицениться, определиться, в каком банке лучше брать ипотеку и какая в итоге выйдет полная сумма вместе с переплатой, то можете воспользоваться ипотечным калькулятором. С его помощью вы сможете рассчитать, каким будет ежемесячный платеж, переплата и общая сумма выплат, которые должны банку за весь период кредитования.

Тип платежей Аннуитетные Дифферинцированные Стоимость квартиры руб. Первоначальный взнос руб. % Процентная ставка % Срок кредита лет Тип платежей Аннуитетные Дифферинцированные Сумма кредита руб. Процентная ставка % Срок кредита лет

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Необходимо внести суммы, нажать кнопку «рассчитать».

Обратите внимание! Итоговая сумма, рассчитанная калькулятором, приблизительная и может меняться в зависимости от обстоятельств. Для более точной информации обратитесь к консультанту в банк

Также можно проконсультироваться в учреждении лично. При этом рассчитают полную сумму кредита и процентные ставки, учитывая ваши предыдущие кредиты, заработок и некоторые другие нюансы.

Как повысить шансы на одобрение ипотеки

При наличии официального заработка заемщик может брать ипотеку неограниченное количество раз

Чтобы повысить шансы на одобрение банков, кредитополучателю необходимо уделить внимание нескольким важным нюансам:

-

Дополнительная недвижимость. Наличие в собственности другой квартиры, дома, гаража — хороший способ повлиять на решение кредитора.

-

Созаемщики. Привлечение третьей стороны позволит не только повысить шансы одобрения ипотечного кредита, но и увеличить доступную сумму. При расчете ипотеки учитывается доход кредитополучателей, указанных в договоре.

-

Поручители. Привлеченная сторона не отвечает за внесение ежемесячных платежей, но несет ответственность за исполнение кредитных обязательств. То есть, если заемщик не выполняет условия ипотечного договора, банк вправе потребовать от поручителя полной выплаты ипотеки.

-

Кредитный рейтинг. За исполнение обязательств начисляются баллы. Общая сумма формирует рейтинг, на основе которого банк принимает решение о выдаче займа. Увеличить этот показатель можно, оформив потребительский кредит и погасив его без просрочек.

-

Счет в банке. Вне зависимости от того, сколько раз до этого заемщик брал ипотеку в конкретном банковском учреждении, при оформлении нового займа кредитор потребует документального подтверждения дохода. Рациональным решением станет открытие зарплатной карты или счета в банке, где планируется получение кредита. Это позволит менеджерам при одобрении заявки видеть финансовое положение клиента за счет «движения» денег, а кредитополучателю — не тратить время на сбор дополнительных документов и предоставление их в центр ипотечного кредитования.

-

Льготные условия. При оформлении кредита заемщик может воспользоваться государственными льготами (если таковые полагаются). Господдержка включает в себя снижение процентной ставки или единоразовые выплаты, которые кредитополучатель вправе использовать для погашения займа.

-

Оценка рисков. Чтобы понять, сколько раз можно получить ипотеку одному человеку, необходимо в первую очередь оценить финансовое положение. Сделать это можно с помощью ипотечного калькулятора. Сервис позволит рассчитать срок кредитования, доступную сумму и величину ежемесячных платежей. На основе полученных данных заемщик может понять, стоит ли брать на себя долговые обязательства и справиться ли он с ними.

Узнайте больше об ипотечном кредитовании и возможности оформления нового кредитного договора вы можете у сотрудников «Росбанк Дом».