Внешний долг россии

Содержание:

- Динамика внешнего долга

- Любые санкции мы можем обойти

- Долговая «Санта-Барбара»: и на стотысячной серии не остановится…

- Суть проблемы внешнего долга государства

- Российский долг устойчив

- Государственный внешний долг

- Госдолг и экономический рост.

- Почему растет госдолг?

- ТОП-20 стран по соотношению внешнему долгу к ВВП

- Виды внешних долгов

- История госдолга России

- Санкции против госдолга РФ

- Госдолг и составление сметы бюджета.

Динамика внешнего долга

Центральный банк РФ даёт следующую статистику по изменению внешнего долга Российской Федерации и её золотовалютным резервам.

| ОГУ | ОДКР | Банки | Проч. | Всего | ЗВР | |

|---|---|---|---|---|---|---|

| 01.01.1994 | 111,8 | 3,9 | 1,3 | 0,8 | 117,9 | 7,6 |

| 01.01.1995 | 118,5 | 4,7 | 2,3 | 1,2 | 126,7 | 6,5 |

| 01.01.1996 | 114,8 | 10,3 | 4,7 | 2,9 | 132,7 | 17,2 |

| 01.01.1997 | 125,8 | 12,9 | 8,7 | 5,5 | 153,0 | 15,3 |

| 01.01.1998 | 136,4 | 13,5 | 18,2 | 14,8 | 182,8 | 17,7 |

| 01.01.1999 | 138,9 | 19,5 | 10,0 | 20,0 | 188,4 | 12,2 |

| 01.01.2000 | 133,2 | 15,7 | 7,7 | 21,5 | 178,2 | 12,4 |

| 01.01.2001 | 116,7 | 11,9 | 9,0 | 22,4 | 160,0 | 27,9 |

| 01.01.2002 | 103,0 | 8,1 | 11,3 | 23,9 | 146,3 | 36,6 |

| 01.01.2003 | 96,8 | 7,5 | 14,2 | 33,8 | 152,3 | 47,7 |

| 01.01.2004 | 98,2 | 7,8 | 24,9 | 55,1 | 186,0 | 76,9 |

| 01.01.2005 | 97,1 | 8,2 | 32,3 | 75,7 | 213,4 | 124,5 |

| 01.04.2005 | 92,7 | 7,8 | 34,4 | 84,4 | 219,4 | 137,3 |

| 01.07.2005 | 90,9 | 9,0 | 37,6 | 90,3 | 227,9 | 151,5 |

| 01.10.2005 | 71,8 | 9,2 | 43,3 | 102,3 | 226,8 | 159,5 |

| 01.01.2006 | 71,1 | 10,9 | 50,1 | 124,9 | 257,1 | 182,2 |

| 01.04.2006 | 69,5 | 16,5 | 57,2 | 129,9 | 273,2 | 205,8 |

| 01.07.2006 | 66,4 | 12,4 | 66,7 | 143,2 | 288,8 | 250,5 |

| 01.10.2006 | 45,3 | 9,0 | 78,4 | 136,4 | 269,3 | 266,1 |

| 01.01.2007 | 44,7 | 3,9 | 101,1 | 163,3 | 313,1 | 303,7 |

| 01.04.2007 | 43,3 | 8,7 | 110,8 | 191,9 | 354,9 | 338,8 |

| 01.07.2007 | 40,7 | 8,1 | 130,9 | 219,2 | 399,1 | 405,8 |

| 01.10.2007 | 39,6 | 12,8 | 147,6 | 237,6 | 437,8 | 425,3 |

| 01.01.2008 | 37,3 | 1,9 | 163,6 | 260,9 | 463,9 | 478,7 |

| 01.04.2008 | 36,8 | 2,5 | 171,4 | 272,1 | 483,0 | 512,5 |

| 01.07.2008 | 34,6 | 3,2 | 192,8 | 303,6 | 534,4 | 568,9 |

| 01.10.2008 | 32,5 | 3,3 | 197,8 | 307,0 | 540,8 | 556,8 |

| 01.01.2009 | 29,4 | 2,7 | 166,2 | 282,0 | 480,5 | 426,2 |

| 01.04.2009 | 27,3 | 2,4 | 146,4 | 270,0 | 446,3 | 383,8 |

| 01.07.2009 | 30,0 | 3,9 | 141,6 | 290,3 | 465,9 | 412,5 |

| 01.10.2009 | 31,1 | 12,2 | 135,8 | 294,6 | 473,9 | 413,3 |

| 01.01.2010 | 31,3 | 14,6 | 127,2 | 294,0 | 467,2 | 439,4 |

| 01.04.2010 | 31,3 | 12,2 | 129,0 | 290,8 | 463,3 | 447,4 |

| 01.07.2010 | 35,4 | 11,9 | 122,1 | 287,9 | 457,4 | 461,2 |

| 01.10.2010 | 34,8 | 12,2 | 140,0 | 289,5 | 476,6 | 490,0 |

| 01.01.2011 | 34,5 | 12,0 | 144,2 | 298,1 | 488,9 | 479,3 |

| 01.04.2011 | 35,3 | 12,4 | 149,1 | 312,6 | 509,6 | 502,4 |

| 01.07.2011 | 35,1 | 12,7 | 159,0 | 331,9 | 538,8 | 524,5 |

| 01.10.2011 | 33,3 | 11,8 | 157,3 | 325,2 | 527,7 | 516,8 |

| 01.01.2012 | 33,2 | 11,2 | 162,8 | 337,8 | 545,1 | 498,6 |

C 2012 года по настоящее время

Изменения внешнего долга России, в миллионах долларов США:

| Государство | Частн. долг | Общий долг | Междн. рез. | Облиг. США | |

|---|---|---|---|---|---|

| 01.01.12 | 221 595 | 317 290 | 538 884 | 498 649 | 145 672 |

| 01.04.12 | 230 956 | 326 565 | 557 521 | 513 491 | 155 436 |

| 01.07.12 | 257 563 | 313 089 | 570 652 | 514 317 | 156 183 |

| 01.10.12 | 277 197 | 321 729 | 598 927 | 529 893 | 171 147 |

| 01.01.13 | 298 930 | 337 490 | 636 421 | 537 618 | 164 379 |

| 01.04.13 | 355 057 | 336 615 | 691 672 | 527 708 | 149 400 |

| 01.07.13 | 366 124 | 341 640 | 707 764 | 513 772 | 131 599 |

| 01.10.13 | 371 567 | 344 693 | 716 260 | 522 580 | 149 897 |

| 01.01.14 | 375 905 | 352 959 | 728 864 | 509 595 | 131 777 |

| 01.04.14 | 375 558 | 340 334 | 715 892 | 486 131 | 116 395 |

| 01.07.14 | 379 595 | 353 184 | 732 779 | 478 250 | 114 547 |

| 01.10.14 | 351 581 | 329 276 | 680 857 | 454 240 | 108 939 |

| 01.01.15 | 304 892 | 295 009 | 599 901 | 385 460 | 82 208 |

| 01.04.15 | 278 944 | 278 351 | 557 295 | 356 365 | 66 530 |

| 01.07.15 | 276 958 | 279 382 | 556 340 | 361 571 | 82 126 |

| 01.10.15 | 277 537 | 259 352 | 536 890 | 371 267 | 82 014 |

| 01.01.16 | 268 137 | 250 351 | 518 489 | 368 399 | 96 896 |

| 01.04.16 | 267 703 | 252 418 | 520 121 | 387 008 | 82 500 |

| 01.07.16 | 264 392 | 258 623 | 523 015 | 392 757 | 88 219 |

| 01.10.16 | 262 815 | 255 515 | 518 330 | 397 743 | 74 584 |

| 01.01.17 | 252 102 | 259 650 | 511 752 | 377 741 | 86 160 |

| 01.04.17 | 255 103 | 266 492 | 521 595 | 397 907 | 104 896 |

| 01.07.17 | 254 907 | 272 120 | 527 027 | 412 239 | 103 146 |

| 01.10.17 | 259 289 | 270 225 | 529 514 | 424 766 | 104 978 |

| 01.01.18 | 253 655 | 264 559 | 518 213 | 432 742 | 96 898 |

| 01.04.18 | 255 528 | 264 733 | 520 262 | 457 995 | 48 724 |

| 01.07.18 | 231 140 | 259 660 | 490 801 | 456 749 | 14 907 |

| 01.10.18 | 215 609 | 254 916 | 470 525 | 459 163 | 14 629 |

| 01.01.19 | 207 482 | 247 198 | 454 680 | 468 495 | 13 180 |

| 01.04.19 | 222 132 | 246 531 | 468 663 | 487 803 | 12 134 |

| 01.07.19 | 225 455 | 254 392 | 479 847 | 518 363 | 8500 |

| 01.10.19 | 220 256 | 254 657 | 474 913 | 530 923 | 10 695 |

| 01.01.20 | 225 404 | 266 014 | 491 418 | 554 359 | 10 510 |

| 01.04.20 | 205 644 | 252 287 | 457 932 | 563 473 | 6853 |

| 01.07.20 | 216 068 | 266 728 | 482 795 | 568 872 | 5879 |

| 01.10.20 | 210 690 | 252 976 | 463 666 | 583 426 | 6155 |

| 01.01.21 | 595 774 |

Любые санкции мы можем обойти

Салтыкову-Щедрину приписывают ставшую крылатой фразу: «Суровость законов Российской Империи компенсируется необязательностью их исполнения». Сейчас впору распространить смысл этого чудесного изречения на всю санкционную политику в коллективного Запада отношении России.

И наши деловые партнёры из Западных стран (без кавычек) похоже, научились у нас такому отношению к вредоносной политике своих правительств.

Заинтересованные в использовании те же российских облигаций федерального займа (ОФЗ) западные инвесторы давно используют схему, позволяющую обойти возможные ограничения.

РИА Новости цитируют мнение генерального директора УК «Спутник – Управление Капиталом» Александра Лосева:

«Санкции действенны только для евробондов с расчётами в долларах и депозитарным учетом в Euroclear и Clearstream, потому что лишь в этом случае OFAC Минфина США способно контролировать их выполнение. Запрет на ОФЗ бесполезен, потому что инвесторы, которых интересуют эти бумаги, приобретают не сами ОФЗ, а процентные и валютные свопы (обмены платежами или активами. – Прим. ред.), привязанные к доходности ОФЗ и форвардным курсам «доллар-рубль».

Если же западным инвесторам запретят покупать ОФЗ напрямую, средства направят через посредников, в том числе российских.

Один из возможных механизмов противодействия санкциям – использование компаний с особым статусом, не раскрывающих конечных бенефициаров. Кроме того, нерезидентам ничто не мешает задействовать криптовалюты или иные цифровые активы, источник и направление которых отследить невозможно.

Долговая «Санта-Барбара»: и на стотысячной серии не остановится…

…Но одновременно стала меняться структура внешних заимствований. Это снижение, правда, не отражает ситуацию с совокупным внешним долгом: ведь с начала тысячелетия у внешних «партнёров» занимают и Центральный банк, и коммерческие банки, и субъекты корпоративного сектора экономики. На выходе: государственный долг снижается, совокупный внешний долг растёт.

А после наложенных в 2014 году на Россию санкции, в связи с чем страна была вынуждена соблюдать строгую финансовую дисциплину в макроэкономике, правительственный долг к 2019 году снизился до $47,5 млрд.

Корпоративный внешний долг вырос и составляет почти $322,6 миллиарда. Это много. Но это не долг государства: сюда входят инвестиции зарубежных компаний в конкретные предприятия, и кредиты компаний у зарубежных банков, и задержки в оплате по импорту, оговоренные договорами поставки. И цифра в 322 с лишним миллиарда с течением времени может заметно изменяться – стороны решают свои финансовые вопросы.

А вот государство, несмотря на профицитный бюджет, в последние два года вновь начало брать кредиты и выпускать облигации. Некоторые отечественные эксперты объясняют это желанием государства пополнять бюджет за счёт разницы стоимости кредитов внутри и вне России. Однако, часть экспертов склонна видеть в такой кредитной активности России попытку оживлять собственную экономику, давать бизнесу новые стимулы к развитию.

Суть проблемы внешнего долга государства

Долги государства негативно влияют на экономическое положение. Внешний долг признан самым обременительным по нескольким причинам. Проблемы внешнего долга:

- В счет погашения задолженности страна отдает ценные товары и сырье. Возврат кредитных средств чаще всего происходит из золотовалютных резервов.

- Дополнительно приходится оплачивать проценты, что приводит к увеличению суммы долговых обязательств.

- Страна или организация-кредитор требует выполнения своих условий, которые не всегда совпадают с интересами страны-заемщика.

- Значительный внешний долг подрывает авторитет страны и доверие к ней.

В случае, когда выплаты по долговым обязательствам превышают 30% от внешнеэкономической деятельности, правительству становится сложнее получить новый транш. Кредиторы диктуют свои условия, требуют поручительств, дополнительных гарантий, повышают процентные ставки.

Между государственным долгом и бюджетным дефицитом существует прямая зависимость. Бюджетный дефицит провоцирует правительство к новым заимствованиям, государственный долг растет, а статья расходов на покрытие займа становится значительной. Чтобы выйти из сложившейся ситуации, приходится повышать ставки налоговых платежей для населения, что повышает социальную напряженность в обществе.

Рейтинг 10 стран мира, у которых наименьший внешний долг на 2018 год

| Название страны | Внешний долг (млн. долларов) | Внешний долг к ВВП (%) |

| Бруней | ||

| Макао | ||

| Республика Палау | ||

| Экваториальная Гвинея | 174 | 1 |

| Алжир | 3 389 | 2 |

| Иран | 15 640 | 4 |

| Нигерия | 15 730 | 5 |

| Фиджи | 127 | 5 |

| Гаити | 428 | 7 |

| Азербайджан | 6 059 | 8,2 |

Российский долг устойчив

Федеральный бюджет России в доходной части в первом квартале 2021 года исполняется с опережением как за счет уверенного роста сбора ненефтегазовых доходов, так и на фоне комфортных для российского бюджета цен на нефть. Минфин РФ объявил о сокращении программы заимствований на 2021 год.

Российская экономика обладает существенным запасом резервов, в частности, находящихся в ФНБ, а также механизмами, позволяющими с помощью этих резервов обеспечить внутренний рынок необходимой для финансирования внутреннего долга ликвидностью. Центральный банк в рамках длинного РЕПО кредитует коммерческие банки, которые в свою очередь инвестируют в государственные бумаги, привлекательность которых для банков растет на фоне снижения кредитного качества других заемщиков, о принуждении банков к инвестированию в ОФЗ речи не идет. Во втором полугодии 2020 года именно крупные банки во многом выступили кредиторами для российского правительства: согласно «Обзору рисков финансовых рынков» Банка России, в сентябре доля участия системно-значимых кредитных организаций в ОФЗ выросла до 82,9%.

Кроме того, завершение цикла смягчения монетарной политики и постепенный переход к нейтральным процентным ставкам (5-6%) создает дополнительные стимулы для новых инвесторов, особенно на фоне низкого уровня процентных ставок в развитом мире.

Доля нерезидентов находится на минимальном уровне с 2013 года – большая часть инвесторов, для которых неприемлем текущий уровень риска, уже ушли с рынка.

Отток 1 трлн иностранного капитала из ОФЗ может быть за несколько месяцев компенсирован на внутреннем рынке: так в марте 2021 года Минфин разместил ОФЗ на более чем 500 млрд рублей.

Долги госкомпаний и муниципальные долги также на данный момент не представляют угрозы для устойчивости российского долга.

На сегодняшний день мы не наблюдаем признаков дестабилизации российского госдолга, хотя высоковероятно будем наблюдать дальнейший небольшой отток иностранного капитала, некоторое повышение доходностей.

Государственный внешний долг

Государственный долг России (млрд. долл.)

Внешний государственный долг России c 1991 по 2018 год представлен в таблице.

| Дата | Сумма, млрд долл. США |

|---|---|

| 1991, 25 декабря | 67,8 |

| 1997, 31 декабря | ▲123,5 |

| 2000, 1 января | ▲158,7 |

| 2001, 1 января | ▼143,7 |

| 2002, 1 января | ▼133,5 |

| 2003, 1 января | ▼125,7 |

| 2004, 1 января | ▼121,7 |

| 2005, 1 января | ▼114,1 |

| 2006, 1 января | ▼76,5 |

| 2007, 1 января | ▼ 52,0 |

| 2008, 1 января | ▼ 44,9 |

| 2009, 1 января | ▼ 40,6 |

| 2010, 1 января | ▼ 37,6 |

| 2011, 1 ноября | ▼ 36,0 |

| 2012, 1 января | ▼ 34,7 |

| 2013, 1 января | ▲ 54,4 |

| 2013, 1 октября | ▲ 62,7 |

| 2014, 1 января | ▼ 61,7 |

| 2014, 1 апреля | ▼ 53,6 |

| 2014, 1 июля | ▲ 57,1 |

| 2014, 1 октября | ▼ 49,3 |

| 2015, 1 января | ▼ 41,6 |

| 2015, 1 апреля | ▼ 33,6 |

| 2015, 1 июля | ▲ 36,4 |

| 2015, 1 октября | ▼ 32,4 |

| 2016, 1 января | ▼ 30,8 |

| 2016, 1 апреля | ▼ 30,6 |

| ▲ 50,8 | |

| 2017, 2 февраля | ▲ 51,2 |

| 2018, 1 марта | ▼ 50,6 |

Структура государственного внешнего долга

| Наименование | Сумма, млн. долларов США | Эквивалент, млн. евро |

|---|---|---|

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые Российской Федерацией) | ▲ 51 475,7 | ▼ 45 866,2 |

| Задолженность перед официальными двусторонними кредиторами — не членами Парижского клуба | ▼ 664,3 | ▼ 591,9 |

| Задолженность перед официальными двусторонними кредиторами — бывшими странами СЭВ | ▼ 399,9 | ▼ 356,3 |

| Задолженность перед официальными многосторонними кредиторами | ▼ 870,0 | ▼ 775,2 |

| Задолженность по внешним облигационным займам | ▲ 37 659,7 | ▼ 33 555,8 |

| Задолженность по ОВГВЗ (облигации внутреннего государственного валютного займа) | ▼ 5,3 | ▼ 4,8 |

| Прочая задолженность | ▲20,6 | ▼18,3 |

| Государственные гарантии Российской Федерации в иностранной валюте | ▼11 855,9 | ▼10 563,9 |

возможны неточности из-за округления

Оценки состояния государственного долга

После кризиса 1998 года государственный долг стремительно сокращался, уменьшая и общий внешний долг. В результате длительных переговоров, к концу августа 2006 Россия осуществила досрочные выплаты 22,5 млрд долларов по кредитам Парижского клуба, после чего её государственный долг составил 53 млрд долларов (9 % ВВП). В 2008 году внешний долг составлял всего 5 % ВВП страны. На 19 декабря 2013 года — 55,8 млрд долларов, что является одним из самых низких показателей в Европе. По относительным показателям, российский внешний госдолг составляет 5-10 % от объёма ВВП страны. Государственный внешний долг РФ остаётся очень низким, в пределах 10 % к ВВП страны.

Госдолг и экономический рост.

Государственный долг может иметь нелинейное влияние на экономический рост. Разумный уровень заимствований положительно способствует экономическому росту. Такой подход рассматривает долг как замену внутренним сбережениям и инвестициям. Согласно Коэну (1992), долг напрямую связан с экономическим ростом. На более высоком уровне требования по обслуживанию долга затрудняют накопление долга. Таким образом, рост будет высоким на ранних этапах заимствования средств. При низком уровне задолженности увеличение доли внешнего государственного долга в ВВП может способствовать экономическому росту, однако при высоком уровне задолженности увеличение этой доли может нанести ущерб экономическому росту.

Все зависит от того, смогут ли страны-должники реализовать оптимальную политику пересмотра сроков погашения долга, чтобы избежать долгового навеса.

Несмотря на то, что приток капитала ведет к увеличению долга, ресурсов, генерируемых более высоким ростом, должно быть достаточно для обслуживания долга. Долговой кризис в бедных странах возникает в результате

- коррупции,

- слабых институтов,

- неопределенности макроэкономической среды,

- плохих стратегий управления долгом,

- политической и социальной нестабильности,

- структуры параметров рынка капитала,

- высокого уровня финансовой безрассудности.

Почему растет госдолг?

Как и во всех остальных странах, государственный долг России начал расти на фоне кризиса, вызванного пандемией коронавируса. На систему здравоохранения, поддержку населения и бизнеса государство потратило большие деньги, а доходы бюджета резко сократились из-за того, что бизнес ушел на вынужденный простой. Соответственно, в бюджете быстро образовался дефицит. К тому же на бюджете сильно отразилась дешевая нефть и низкий спрос на газ в прошлом году.

Вообще же госдолг, как говорит доцент Финансового университета Оксана Васильева – это сумма бюджетных дефицитов прошлых лет за вычетом профицитов. При этом профицит по итогам года за последние 15 лет образовывался 6 раз, а дефицит – 9 раз. Так, бюджет «в плюс» сводили в 2006-2008 годы, затем в 2011-м, а потом в 2018-2019 годы. Так, только за 2018-2019 годы профицит в сумме составил 4,7 триллиона рублей, а на следующие годы снова планировался профицит (который постепенно сводили бы в ноль). Но этого не произошло – мало того, что в 2020-м были использованы излишки прошлых лет, так еще и сформировался новый дефицит в 4,1 триллиона рублей.

Минфин специально сводил бюджет на 2021 год так, чтобы в итоге получился минус – иначе было нельзя. Ведь сокращать меры поддержки населения и бизнеса государство не может, а повышать налоги в период кризиса – не лучшая идея.

А еще есть другая проблем – даже если бюджет получит запланированную сумму налогов, это произойдет в конце месяца, квартала или года, но платить зарплаты и пенсии нужно каждый месяц, причем в начале. Соответственно, в бюджете возникает кассовый разрыв – бюджет получит деньги через месяц, но выплатить их нужно уже сейчас. Чтобы можно было профинансировать все расходы, государство занимает деньги.

В результате было решено, что государство займет в 2021 году займет внутри страны 3,7 триллиона рублей, а с учетом возврата долгов прошлых лет выйдет на триллион меньше. Более того, занимать деньги государство продолжит и дальше:

- в 2021 году госдолг вырастет до 20,4% ВВП;

- в 2022-м – до 20,8% от ВВП;

- в 2023-м – до 21,4% от ВВП.

Минфин периодически устраивает аукционы по размещению ОФЗ – чем выше спрос на них, тем более низкую доходность предлагает эмитент. Например, 10 февраля 2021 года Минфин разместил на аукционе 10-летние облигации на сумму 28,9 миллиардов рублей. Учитывая, что спрос был почти вдвое больше, Минфин продал бумаги почти по полной цене (96,53% от номинала), а инвесторы получат по этим бумагам постоянный доход в размере 6,47% годовых.

Покупают ОФЗ преимущественно банки, но через брокеров это может делать кто угодно – даже иностранцы (на них приходится треть купленных ОФЗ). Пока спрос на ОФЗ держится высокий, и у Минфина нет поводов для беспокойства – практически на каждом аукционе спрос оказывается выше предложения. В результате у государства оказывается достаточно денег, чтобы профинансировать все расходы из бюджета. Но даже если спрос снизится, продать облигации все равно будет возможно – пусть и с более высокой скидкой к номиналу бумаг.

ТОП-20 стран по соотношению внешнему долгу к ВВП

ТОП должников по показателю: внешний долг к внутреннему валовому продукту (ВВП):

- Люксембург — 3600%;

- Ирландия — 737%;

- Исландия — 699%;

- Либерия — 606%;

- Мальта — 496%;

- Сан-Томе и Принсипи — 349%;

- Сингапур — 346%;

- Бельгия — 338%;

- Япония — 295%;

- Гонконг — 290%;

- Финляндия — 266%;

- Дания — 244%;

- Греция — 234%;

- Багамы — 210%;

- Гвинея-Бисау — 203%;

- Бурунди — 202%;

- Норвегия — 201%;

- Австрия — 194%;

- Гамбия — 170%;

- Сейшельские острова — 163%.

Комментарии Masterforex-V: как несправедлив современный мир, когда рядом в таблице самых проблемных должников в мире (по процентам внешнего долга к собственному ВВП) находятся рядом

- беднейшие страны мира: Гамбия, Бурунди, Либерия, Гвинея-Бисау, главными проблемами населения которых является голод, эпидемии, безработица и т.д. Почему? Средняя зарплата в Бурунди $52 в месяц, в Либерии — $25-$50;

- богатейшие европейцы Финляндии или Исландии для которых в жизни, согласно социологическим опросам, существует всего лишь две взаимосвязанных между собой злободневных проблемы — экология (проблема промышленных выбросов) и всемирное потепление.

Виды внешних долгов

Различают внешний долг государственный и корпоративный, когда субъекты экономической деятельности имеют задолженность перед иностранными кредиторами. Государственный складывается из внешних обязательств органов власти и управляющих структур. Сюда входят и гарантии под займы частного капитала.

Корпоративный долг — долг частных или государственных компаний. Корпоративный долг является составляющей в расчете общего внешнего долга. Государство не имеет обязательств по корпоративным долгам, если нет госгарантий.

Внешний долг делится на текущий и общегосударственный. В текущем учитываются суммы для выплат по долговым обязательствам текущего года. Общегосударственный объединяет все текущие долги и задолженность, которая будет погашаться в дальнейшем.

В структуре долга выделяют краткосрочные займы на срок не более 1 года, среднесрочные – на 5 лет и долгосрочные займы на срок свыше 5 лет. Именно краткосрочные кредиты наиболее обременительны для государства, что объясняется высокими процентными ставками и сжатыми сроками возврата. Подобные займы приходится консолидировать или пролонгировать, что возможно лишь при согласии кредиторов.

Различие между госдолгом и внешним долгом

Под государственным долгом понимается вся совокупность долговых обязательств включая проценты перед физическими и юридическими лицами внутри страны, а также перед международными организациями, банками и странами с выплатами в конкретный срок.

На формирование государственного долга не влияет задолженность других стран этому государству. Взятые обязательства по возмещению кредитов страны-должника не привязываются к возврату собственного займа.

Внешний долг входит в структуру государственного наравне с внутренним. Под внешним долгом понимаются обязательства по всем видам займов у нерезидентов страны и проценты по принятым обязательствам.

История госдолга России

Государственный долг РФ фактически образовался в 1991 году — сразу же после прекращения существования СССР, когда Россия как его преемница полностью взяла на себя обязательства Советского Союза. Отвалившиеся от центра бывшие союзные республики рассчитались за это отказом от своей доли в советских зарубежных активах. Данные по истории госдолга РФ ниже собраны из сообщений ЦБ и Минфина.

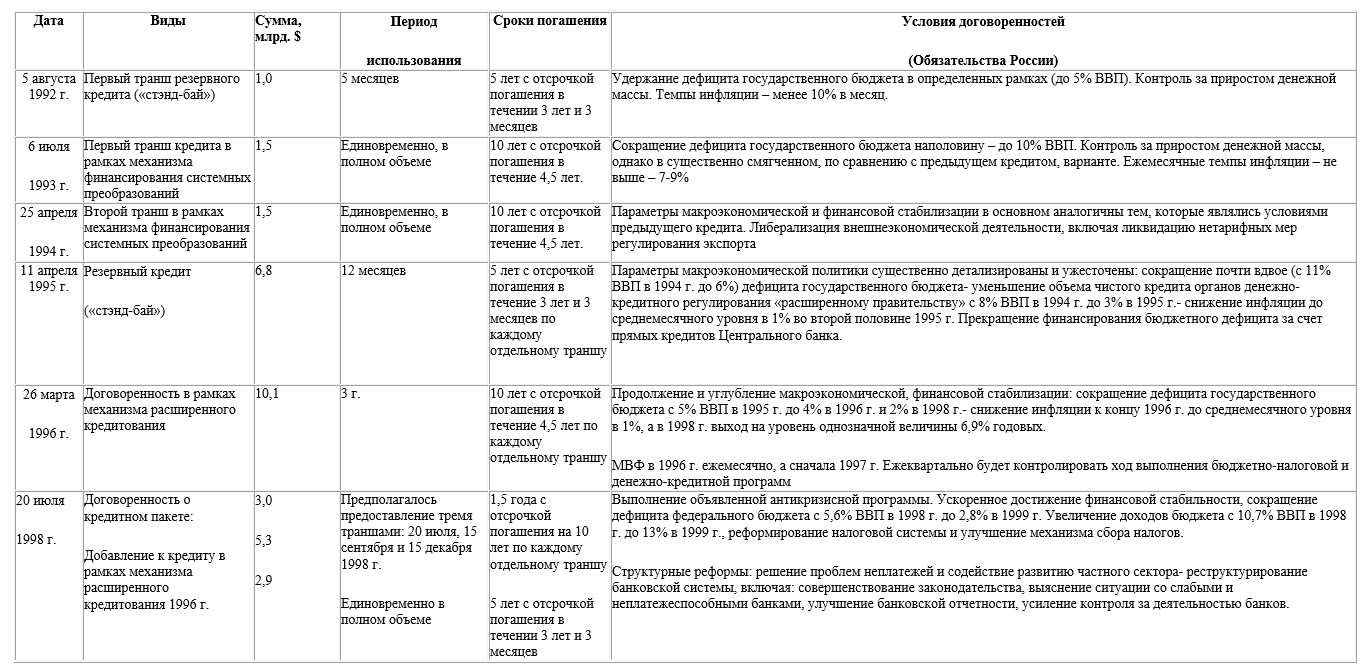

В 1990-е годы — период тяжелейшего экономического кризиса — Россия практически перестала погашать обязательства СССР и начала набирать новые долги. Соответственно, их объем рос и после 1998 года достиг тогдашнего локального максимума в 188 млрд USD. Часть денег при этом была заимствована из МВФ:

После достигнутого в 1998 году пика кризиса и прохождения дефолта российский внешний долг начал уменьшаться — в начале 2000-х благодаря росту нефтяных цен Россия оказалась в состоянии платить по счетом. К концу лета 2006 года после длительных переговоров Россия досрочно выплатила по кредитам Парижского клуба $22,5 млрд.

Следом началась новая фаза роста долга — выправление финансового положения в стране в 2000-е сделало доступными зарубежные кредиты. В результате, упав к 2002-му до 146 млрд. USD, внешний госдолг России снова вырос к 2008 году почти до 0,5 трлн USD.

Объемы российских внешних займов затормозились в том же 2008-м из-за мирового кризиса. Но всего через год показатель внешнего госдолга РФ опять продемонстрировал рост и продолжил свое восхождение.

В 2013 году были осуществлены выплаты по обязательствам СССР Чехии, Финляндии и Черногории общим объемом 3,65 млрд. USD. Однако на фоне общего внешнего долга эта сумма составила только 0.5%. 8 августа 2017 года Россия завершила расчеты с кредиторами Союза, уплатив $125,2 млн. Боснии и Герцеговине.

Новый (пока не превзойденный) максимум внешней задолженности России — свыше 700 млрд. USD — был отмечен летом 2014 года. После этого он стал быстро падать по причине западных санкций, наложенных на российское государства из-за присоединения Крыма и конфликта с Украиной. Западные финансовые институты были лишены возможности продолжать кредитование резидентов РФ.

Зимой 2014—2015 Россией были произведены пиковые выплаты — более 100 миллиардов долларов за несколько месяцев. Это привело к валютному кризису в России и падению рубля, а также значительному сокращению золотовалютных резервов государства. За год действия моратория на кредитование объем внешнего долга РФ снизился почти на 200 миллиардов USD.

Может показаться удивительным, но актуальный госдолг РФ к ВВП составляет лишь 12.6% — только у четырех стран мира этот показатель ниже. У ТОП-10 мировых должников отношение более 100%, а у Японии и вовсе около 250%. По абсолютному значению бесспорным лидером являются США с показателем более 20 трлн. $.

Санкции против госдолга РФ

Недавно стало известно о новой партии санкций, которая затронула госдолг России. С 26 августа 2019 года санкции США вступят в силу. В частности, они требуют от международных организаций не давать Москве в долг. Это условие относится, например, к Всемирному банку и Международному валютному фонду.

Кроме того, санкции запрещают американским банкам принимать участие в первичном размещении госдолга РФ, если он номинирован не в рублях. Кредиты властям России также запрещены, если они передаются не в рублях.

Надо отметить, что разговоры о возможных санкциях в отношении российского госдолга шли давно. Предполагалось, что ограничения могут пойти по двум направлениям. Первое – это полный запрет на владение российским госдолгом. Эксперты и аналитики называли его наиболее опасным, поскольку участникам рынка пришлось бы спешно продавать все бумаги, которые у них сегодня есть на руках, несмотря на убытки. От такого сценария всем было бы плохо, поэтому считалось, что до такого экстремального сценария дело все же не дойдет. Второй вариант предполагал, что запретят покупку только новых выпусков госдолга России.

На деле получилось, что США применили третий вариант с различными исключениями и лазейками. В теории те же американские банки могут не принимать участие в первичном размещении бумаг российского правительства, но санкции им не запрещают покупать те же самые бумаги уже на вторичном рынке.

Правда, есть риск, что инвесторы не станут искушать судьбу, чтобы не попасть на штраф за обход санкций. К американским санкциям прислушиваются даже иностранные компании, хотя соблюдать ограничения должны только бизнес-структуры США. При этом, как показывает практика, порой к ответственности за нарушение санкционного режима привлекают даже иностранных лиц, если они имеют какие-либо активы на территории США. Именно поэтому часто инвесторы предпочитают перестраховаться в вопросе соблюдения санкций только ради того, чтобы не попадать в поле зрения чиновников.

Госдолг и составление сметы бюджета.

Формулирование бюджетных оценок расходов по государственному долгу традиционно производится по методу начисления в системах бюджета и бухгалтерского учета. Такие оценки учитывают совокупный долг на начало финансового года. Кроме того, оцениваются новые долги, которые будут привлечены в течение года

При формулировании этих оценок должное внимание уделяется уровню ожидаемого дефицита, а также объемам внешнего и внутреннего долга, которые будут привлечены как для финансирования дефицита государственного бюджета, так и для удовлетворения требований в отношении ссудных средств. При оценке расходов по внешнему долгу страны с относительно стабильными обменными курсами основывают свои бюджетные оценки на уровне обменных курсов и процентных ставок на конец года

В странах, предусматривающих изменение этих ставок, учитываются средние ожидаемые ставки на следующий финансовый год. Однако ожидаемые ставки являются внутренними расчетами, и, как правило, эти расчеты явно не указываются в пояснительных примечаниях к бюджетной смете. Кроме того, любая огласка этих расчетов может оказать негативное влияние на рынки.

В последние годы, в связи с увеличением бюджетного дефицита и увеличением внешнего и внутреннего долга, в составление бюджета государственного долга были внесены два улучшения. Однако эти улучшения не являются единообразными или универсальными, и практика по-прежнему варьируется от страны к стране.

- Первое улучшение связано с тем, что, признавая связь между долгом, налогово-бюджетной политикой и платежным балансом, несколько стран начали готовить различные сценарии для анализа последствий внешнего долга. В качестве неотъемлемой части этого процесса изучаются сценарии заимствований как на текущий, так и на будущие годы, а также анализируются их последствия для таких факторов, как государственные расходы, отношение долга к ВВП и экспорт. Хотя анализ внутреннего долга менее сложен, чем анализ внешнего долга, он также рассматривается как часть сценариев, касающихся финансирования планов развития.

- Второе улучшение связано с введением маржи при формулировании бюджетных оценок расходов по государственному долгу. Учитывая неопределенность в движении обменных курсов и процентных ставок, оценки обеспечивают дополнительную маржу, так что дополнительные требования могут быть удовлетворены, не прибегая к дополнительным бюджетам. Эта практика была особенно заметна в странах Латинской Америки с высокой инфляцией. Такая маржа может оказаться недостаточной, когда колебания ставок превышают предполагаемые. Напротив, в Соединенном Королевстве и Соединенных Штатах, где существует практика предоставления «резервов» и «надбавок» для удовлетворения дополнительных требований, возникающих в результате непредвиденных ситуаций и более высоких темпов инфляции, сборы по государственному долгу не включаются в эти оценки, возможно потому, что выплаты по государственному долгу могут производиться без какого-либо четкого законодательства в обеих странах.