Бухгалтерский баланс (актив и пассив, разделы, виды)

Содержание:

- Что такое внеоборотные и оборотные активы организации

- ГЛАВНОЕ ЗА НЕДЕЛЮ

- Классификация оборотных активов

- Профильные и непрофильные активы

- Чем различаются текущие и внеоборотные активы: краткий обзор

- Состав внеоборотных активов организации и их отличие от оборотных средств

- Внеоборотные активы: медленно, но уверенно

- Виды активов предприятия

- Оборотные активы: быстро, но результативно

- Выбытие объектов из вложений

- Сильные и слабые стороны внеоборотных активов

- Учетные процедуры по капитальным вложениям

- Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

- Состав внеоборотных активов

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база

Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход

Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

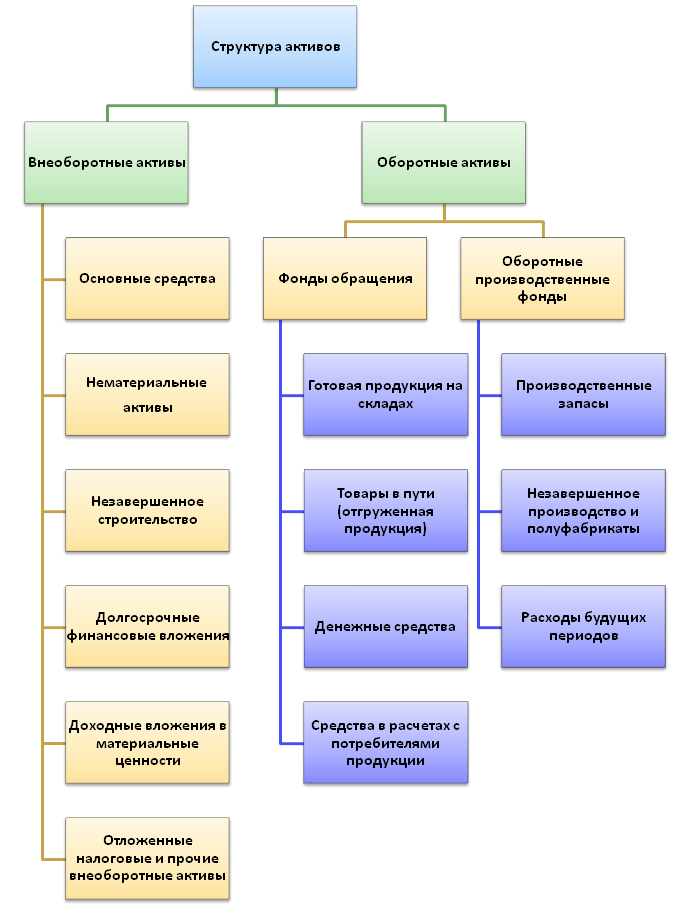

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям

Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах

На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

ГЛАВНОЕ ЗА НЕДЕЛЮ

21.05.202114:15 Учет и отчетность

20.05.202116:00

Спецрежимы

18.05.202108:03

Организация бизнеса

вчера в 13:3913:39

Организация бизнеса

20.05.202112:15

Кадры

Утвердили новую форму СЗВ-М

ПОДКАСТ 4.12.2020

Что изменилось в налогах и отчетности с 2021 года?

Все выпуски

Комментарии к документам для бухгалтера

Обнародованы рекомендации по выявлению необоснованной налоговой выгоды

25.05.2021 В статье 54.1 НК РФ приводятся положения, направленные на борьбу с получением необоснованной налоговой…

Применять ли ККТ при выдаче или возврате микрозайма?

25.05.2021 Микрозаймом признается заем, предоставляемый микрофинансовой компанией на условиях, предусмотренных …

Облагаются ли взносами социальные выплаты от работодателя?

25.05.2021 Объектом обложения страховыми взносами(пенсионными, медицинскими и социальными на случай временн… ‹Previous›Next Все комментарии

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

ЧОА=ОА-КЗ, где

ОА — данные из отчетности в графе «Итого»

КЗ – краткосрочные займы, направленные на покупку ОА

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

СОА = 1 057 561 — 2 739 605= -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990= -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Профильные и непрофильные активы

Существуют также профильные и непрофильные ресурсы, зависящие от направления деятельности предприятия. Профильные ресурсы – имущество и денежные средства, используемые непосредственно в производстве и сбыте продукции. Это практически все сбережения, соответствующие виду деятельности предприятия, без которых невозможно развитие и получение прибыли.

Непрофильными ресурсами считается любая собственность и денежные средства, которые в данный момент предприятием не используются и приносят только расходы. Подобную ситуацию может вызвать:

- Приватизация;

- Перепрофилирование, переход на новый сегмент рынка;

- Выкуп дешёвого имущества у предпринимателя-банкрота.

Самым лучшим примером непрофильного актива может служить собственность должников, которую банк изымает для погашения долга. Обычно банки стараются как можно быстрее продать такое имущество, но это бывает нелегко сделать за короткое время, поэтому банки некоторое время вынужденно содержат этот балласт.

Чем различаются текущие и внеоборотные активы: краткий обзор

Текущие активы

- Равно наличным деньгам или будет конвертировано в наличные деньги в течение года

- Используется для финансирования неотложных или текущих потребностей

- Такие статьи, как денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторская задолженность, запасы

- Оценивается по рыночным ценам

- Налоговые последствия: продажа оборотных активов приводит к получению прибыли от торговой деятельности.

- Оборотные активы, как правило, не подлежат переоценке, хотя в некоторых случаях запасы подлежат переоценке.

Внеоборотные активы

- Не конвертируется в наличные в течение одного года

- Используется для финансирования долгосрочных или будущих потребностей

- Такие статьи, как долгосрочные инвестиции, основные средства, деловая репутация, износ и амортизация, активы по долгосрочным отложенным налогам.

- Оценивается по себестоимости за вычетом амортизации

- Налоговые последствия: продажа активов приводит к приросту капитала, и применяется налог на прирост капитала.

- Обычная переоценка основных средств – например, когда рыночная стоимость материального актива снижается по сравнению с балансовой стоимостью, фирме необходимо переоценить этот актив.

#Ч

Состав внеоборотных активов организации и их отличие от оборотных средств

По периодичности участия в цикле изготовления продукции ОА делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия;

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров.

По особенностям планирования выделяют еще две группы ОА:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее;

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее.

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

КОА=В/ОА, где В – выручка.

КОА = 15 891 575 / ((17 741 966 11 861 567) / 2) = 1,07 (за 2018 г.)

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Внеоборотные активы: медленно, но уверенно

Внеоборотные активы / ВА (иммобилизованные) – средства, не принимающие участия в производственных процессах предприятия. Однако при их отсутствии предприятие вряд ли сможет существовать. К внеоборотным активам можно отнести:

- результаты НИОКР;

- нематериальные активы;

- многолетние насаждения и животные;

- основные средства (оборудование, здания и пр.);

- отложенные налоговые активы;

- долгосрочные финансовые инвестиции.

Если говорить простым языком, то ВА является здание с производственными цехами и складами или земельный участок, на котором оно стоит. Такие объекты стабильны, поэтому принадлежат к категории неактивных ВА.

Это обусловлено тем, что они мало подвержены реорганизации (максимум, ремонт, перепланировка или реконструкционные работы). В свою очередь, невысокой стабильностью отличается категория активных ВА:

- аппаратура;

- машины;

- инженерные устройства;

- агрегаты;

- технические принадлежности.

Парк техники обновляется достаточно часто в силу большей подверженности износу (как физическому, так и моральному). У многих возникнет вопрос – оборудование напрямую задействовано в изготовлении той или иной продукции / создании услуги.

Почему же его относят к ВА? Безусловно, отчасти такое мнение верно. Однако техника, будучи задействованной в процессе производства, не «исчезает» по достижении конечного результата, а остается в первозданном виде. То есть в продукт вкладываются «силы».

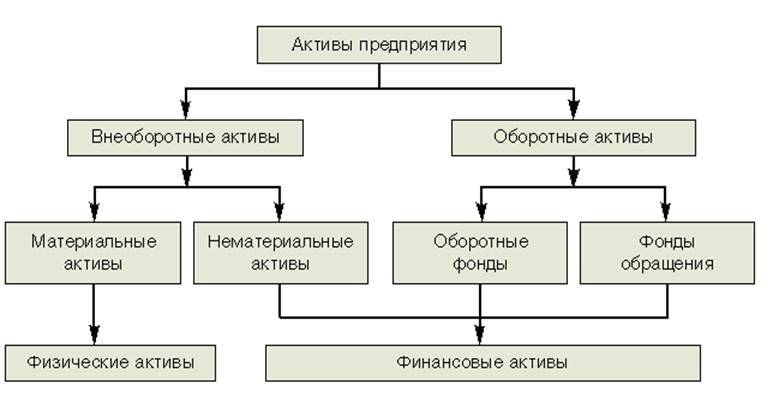

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

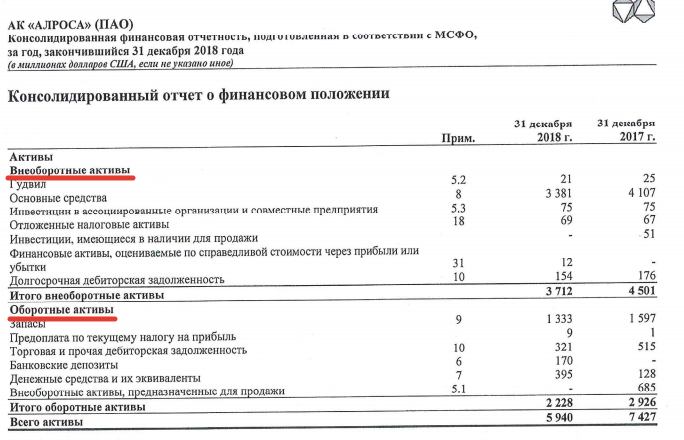

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Оборотные активы: быстро, но результативно

Оборотные активы / ОА (мобильные) – средства, использующиеся в производственном процессе одномоментно. К ним относятся:

- краткосрочная дебиторская задолженность;

- сырье и полуфабрикаты;

- деньги;

- НДС по купленным товарам;

- переданная заказчику, но не оплаченная продукция;

- запасы;

- изготовленные и содержащиеся на хранении товары;

- финансовые вложения (до 1 года);

- предоставленные услуги, за которые еще не получена оплата;

Без ОА нормальная хоздеятельность компании вряд ли возможна. Ведь они напрямую обеспечивают производственный процесс, фактически проходя через «конвейер» (поставка, обработка, изготовление, хранение).

Именно для беспрерывности цикла их запасы на складах, как правило, внушительны.

Выбытие объектов из вложений

Актив, в отношении которого закончены вложения в его стоимость, чаще всего выбывает со счета 08 путем ввода его в эксплуатацию. В зависимости от вида образованного имущества (ОС или НМА) это фиксируется проводкой Дт 01, 03 – Кт 08 или Дт 04 – Кт 08. Приобретенные объекты, не требующие доработки, принимают в эксплуатацию сразу после получения, а требующие проведения дополнительных работ и создаваемые одним из существующих способов или реконструируемые (модернизируемые), — после завершения всех работ и составления акта ввода в эксплуатацию или приемки из реконструкции (модернизации). По этим причинам приобретаемые активы в остатках по счету 08 почти не встречаются, а создаваемые, особенно в течение продолжительного периода, в этих остатках обычно присутствуют.

Об особенностях отражения вложений во внеоборотные активы в бухгалтерском балансе читайте в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Вместе с тем могут возникать и иные операции выбытия:

- Дт 91 – Кт 08 — при списании не имеющих результата НИОКР или вклада в освоение природных ресурсов, а также иных незавершенных вложений, дальнейшее освоение которых нецелесообразно;

- Дт 90, 91 – Кт 08 — при продаже незаконченных вложений;

- Дт 99 – Кт 08 — при потерях, произошедших в чрезвычайных ситуациях;

- Дт 94 – Кт 08 — при выявлении виновников ущерба, причиненного объектам незаконченных вложений;

- Дт 79 – Кт 08 — при передаче неоконченных вложений в иные подразделения одного и того же лица.

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Учетные процедуры по капитальным вложениям

Вложения во внеоборотные активы в форме капитальных вложений в строительство объектов ОС учитываются согласно ПБУ 2/94. Бухгалтерский учет опирается на условия контракта или договора на капитальное строительство. Важнейшими существенными условиями договора подряда являются вопрос цены и формы расчетов, которые в обязательном порядке подлежат согласованию. Вариантами ценового подхода могут быть твердая или так называемая открытая цена. Различают следующие формы расчетов по договору подряда:

- на условиях предоплаты (авансовых платежей);

- на условиях оплаты по факту выполненных работ, закрытых актами сдачи-приемки установленного образца;

- комбинированная форма расчетов, сочетающая авансовые платежи и расчеты по факту выполнения на каждом согласованном и законченном этапе работ.

Таблица корреспонденции счетов по учету вложений в капитальное строительство

Выше представлена таблица с типовыми корреспонденциями счетов по операциям, связанным с капитальным строительством. Застройщик ведет учет вложений во внеоборотные активы в данной форме на субсчете 08-3, по дебету которого отражаются суммы начисленных по актам и счет-фактурам объемов выполненных работ в корреспонденции с кредитом счетов расчетов (как правило, применяется счет 60). Выставленные суммы НДС относятся в дебет счета 19. Помимо сумм выполненных работ на субсчете 08-3 производится накопление расходов по:

- приобретению оборудования;

- монтажным работам в связи установкой и наладкой оборудования;

- вводу объекта в эксплуатацию, сдаче заказчику и государственной комиссии;

- прочим затратам капитального характера.

В промежуточных и годовых балансовых отчетах объекты до момента их сдачи в эксплуатацию числятся на счете 08 в качестве незавершенного строительства. Это один из немногих случаев, когда на данном синтетическом счете допускается дебетовое сальдо. В момент ввода объекта, завершенного строительством, застройщику необходимо определить его первоначальную стоимость, в которую включаются:

- Затраты на строительные работы.

- Стоимость приобретенного оборудования, которое может использоваться без монтажа или требует монтажа, сборки и наладки.

- Расходы на монтаж оборудования.

- Расходы на приобретение сопутствующего инвентаря и инструмента.

- Дополнительные затраты, предусмотренные проектно-сметной документацией и бюджетом проекта.

Заказчику-застройщику важно очень точно вести аналитический пообъектный учет расходов на строительство. В случае непринятия определенных работ, на которые уже произошло списание материалов, в ходе инвентаризации расчетов следует выявлять остатки незавершенного строительства

Как правило, учет приобретения ОС значительно проще и не составляет труда в штатной ситуации. Далее размещены типовые корреспонденции счетов по хозяйственным фактам приобретения основных производственных фондов вне режима капитального строительства.

Таблица корреспонденций счетов по учету вложений во ВнА в форме ОС

Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся:

● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. |

К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых:

● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов.