Сколько раз можно брать ипотеку

Содержание:

- А как правильно оформлять ипотеку на жилье: советы

- В чем отличия требований банка?

- Нужно ли брать ипотеку

- Так что же лучше и выгоднее: снимать жилье или взять ипотеку?

- Ипотека против рассрочки

- Подписывать договор купли-продажи квартиры «с улучшениями»

- Где лучше оформить ипотеку

- Как повысить шансы на одобрение ипотеки

- Как мы решили взять ипотеку

- Самый неправильный вопрос

- Сколько нужно денег на оплату первоначального взноса

- В чем преимущества и недостатки ипотеки

- Военная ипотека, маткапитал и всё остальное

- Что лучше — копить, или взять ипотеку

- Аренда вместо ипотеки

А как правильно оформлять ипотеку на жилье: советы

- В этом вопросе даже 0,5% процента играют роль. Поэтому очень внимательно изучайте предложения от банков, выбрав не только самый низкий процент, но и оптимальный для вас срок. Ведь сумма будет достаточно значительной. А значит разница в процентах, например 0,5 %, за 20 лет составит больше 200 тыс. рублей. А если оформите сроком на 30 лет или больше – свыше 450 тыс.

- Многие возлагают надежды на иностранные валюты. Запомните – ипотеку стоит брать только в той валюте, в которой и получаете зарплату! Скачки доллара забрали уже много квартир у граждан, поскольку те просто не могли потянуть разницу в переплате.

- Мы уже затрагивали тему – брать ипотеку стоит только в фиксированных процентах. Очень хотелось бы, чтобы процентные ставки снижались, но в реальности они с каждым годом только увеличиваются. Или же это снижение имеет кратковременный характер перед большим прыжком. Поэтому плавающая ставка – это ваши лишние траты!

- Смотрите на вещи реально! Если вы в голове просчитали выплатить кредит за 10 лет, то результат может быть плачевным. Дело в том, что любой форс-мажор выбьет вас из колеи. Ведь чем меньше срок, тем больше платить. А если из-за болезни в этом месяце вы не сможете внести нужную сумму, то пойдет прострочка. Поэтому лучше оформляйте на больший срок, а при возможности досрочно погашайте кредит.

- Если вам нужно покупать мебель и делать ремонт, то лучше сразу же меньше вносите при первом взносе или же берите максимальную сумму. То есть, в один кредит вы уже обустроите свое жилье.

Относитесь, как к своему жилью, но не забывайте, что оно в ипотеку

-

Мыслить масштабно и наперед – это хорошо. Но не в вопросе с ипотекой. Лучше купите квартиру поменьше, может не в центре города, но по доступной цене. Выплатите ее кредит – возьмете себе расширение площади. Учитываем:

- меньшая стоимость требует и меньшего ежемесячного взноса

- можно взять или сократить после сам срок ипотеки

- у вас уменьшается переплата, зависимая от суммы

- Максимально просчитывайте возможные варианты. Пробуйте с разными процентами и изменяйте сроки в калькуляторе. Например, при ставке в 12% сумма в 30 и 25 лет разнится только на 1 тыс. А вам морально легче будет избавиться от кредита на 5 лет раньше.

- Изучайте рынок недвижимости заранее! Следите за скачками цен, можете даже записывать себе в блокнот.

- Смотрите шире! Суть в том, что вам нужно учесть расположение нужных объектов, близость садика или школы, даже если у вас еще нет детей. Да, тяжело это в голове прокручивать, когда еще нет даже таких мыслей. Но эти аспекты вам будут «на руку» даже при дальней сдаче или продаже квартиры.

Учитывайте перспективность квартиры

- Кстати, о продаже – реально учитывайте выгодность расположения квартиры. Низкая цена всегда имеет подвох и в очень редких случаях это действительно спешка жителей при переезде в другую страну. Учитываем:

- дорожную развязку. Когда вы начнете ездить на работу, поверьте, за несколько лет вы уже догоните ту переплату в другом более выгодном месте;

- кроме того, близкое расположение шумных мест и центровой трассы также не одобряется жителями;

- «чистоту» района. Не только должны следить за порядком дворники, но и вечером с работы вам не должно быть страшно, возвращаясь домой;

- «возраст» дома. Через 20-30 лет дом довоенного года строительства практически обесценится. А вы его продадите сравнительно за копейки, которые не будут стоить и половины ваших переплат;

- все промышленные объекты, что будут по соседству с вами, испортят не только воздух, но спокойную жизнь. А также будущие продажи;

- не рекомендовано брать первый и последний этажи. Они значительно ниже в потребности покупателей.

Кстати, как искать правильно собственников жилья, вы можете узнать в нашей статье «Как правильно арендовать жилье?». На таком простом примере, вы изучите главные моменты и «подводные камни» при поиске.

В чем отличия требований банка?

Когда вы выбираете разновидность займа, обратите внимание на условия, которые выдвигает финансовое учреждение. При оформлении обычного кредита банковское учреждение тщательно ознакомится с личностью заемщика и тем, насколько он в состоянии оплачивать кредит, изучит его прошлые кредиты и текущую прибыль

В принципе, на этом все. Условия, которым должен соответствовать заемщик, нежесткие, часто финансовые учреждения дают согласие на получение кредита даже людям пенсионного возраста.

С ипотечным кредитованием дела обстоят не так просто. Учреждение устраивает проверку самому заемщику, а если в кредит берется крупная сумма денег, то в качестве партнера привлекается муж или жена и речь уже идет о совместной семейной прибыли. Кроме данных о заемщике, банковское учреждение тщательно рассматривает жилплощадь, которую собирается приобретать. Таким образом, клиент банка должен подготовить большое количество документации для финансового учреждения, потратив на это очень много своего времени и средств.

Справка! Банк также обращает внимание на возраст клиента и с осторожностью выдает ипотечный кредит заемщикам пожилого возраста, и если планируется получение субсидии от государства, то финансовое учреждение выдвинет большое количество условий, а также будет все проверять очень досконально

Нужно ли брать ипотеку

Ипотека не панацея для каждого, и подходить к вопросу о её целесообразности стоит серьезно. Перед тем как решить пойти в банк проверьте себя по нескольким параметрам.

- Какой вы заёмщик. Всех заёмщиков условно делят на три категории. К первой относят граждан с высоким уровнем дохода. Это люди, приобретающие дорогие объекты недвижимости и элитное жильё. Такие граждане умеют реально оценивать свои финансовые возможности и могут погасить кредит уже через 3-5 лет, а то и через год. Заёмщики второй категории имеют доход на уровне среднего, а также дополнительный заработок. Они понимают, что в конечном итоге переплата будет в два раза, но в банке их интересует в первую очередь размер ежемесячного платежа. Третья категория – граждане с невысоким доходом, считающие каждую копейку. У таких заемщиков ежемесячный платеж по кредиту может даже превышать размер дохода.

- Насколько вы дисциплинированы. Выплачивать в течение многих лет львиную долю своей заработной платы под силу не всем. Многие уже через пару лет устают отказывать себе во многих вещах, поэтому перед тем как влезать в кредит на квартиру оцените реально свои возможности. Насколько стабилен ваш доход. В России очень трудно планировать что-то на 10 или 20 лет вперед, так как условия жизни быстро меняются. Но, если ваша работа не стабильна, или вы часто меняете место работы, не имеете специальности, с ипотекой стоит подождать.

Так что же лучше и выгоднее: снимать жилье или взять ипотеку?

Как уже, наверное, понятно — ответ на этот вопрос зависит от конкретной жизненной ситуации человека, не только от цифр. Если жизнь с кем-то или жизнь в съемной квартире разрушает вашу собственную жизнь — можно и нужно идти в ипотеку, при условии, что вы можете осилить 10-летний вариант и если платежи по всем кредитам не будут превышать 25 % чистого дохода семьи. Не можете осилить такой вариант? Живите на съемных квартирах, пока не осилите такую ипотеку. Это не конец света, в конце концов. 1.6 миллиарда людей на Планете не имеет “адекватных условий проживания” или не имеет крыши над головой совсем! ( Подробнее здесь.

Истории читателей, кто купил квартиру самостоятельно, без ипотеки — здесь.

А можно “рискнуть” (хотя, я это не называю “риском”, я использую другие слова)!!!! И пойти в 15-20-30-летнюю ипотеку и даже выплатить ее досрочно! Люди делают и такое. Но я такого варианта не рекомендую, даже если он у кого-то получался или получится у Вас. Примерно, как тренер в спортзале не порекомендует неподготовленному человеку жать штангу в 100 кг., т.к. человек может себе порвать одно место))). А 15-20-30 летняя ипотека может быть именно такой финансовой “штангой”.

Ипотека против рассрочки

Как мы уже поняли, приобретение недвижимости по единовременной оплате для большой, если не для большей, части москвичей (как и для большой/ большей части россиян в принципе) недоступно. А кроме ипотеки, какие ещё у них могут быть варианты? Рассрочка? Да, для многих это выход, но чаще всего она тоже требует больших заработков и высоких доходов. Первоначальный взнос редко бывает ниже 50% от стоимости недвижимости, остальные платежи нужно вносить в сильно ограниченные сроки, да и размер их не такой уж маленький, исчисляется он обычно в миллионах рублей.

Да, ипотеку действительно не любят – согласно статистическим опросам, отдать предпочтение ипотеке при покупке недвижимости готовы только 39% жителей нашей страны. Но ей пользуются, что подтверждается почти ежегодно растущим количеством ипотечных кредитов. Только в одном лишь 2019-м году их стало меньше, чем раньше. Но, во-первых, в 2018-м количество ипотечных кредитов было рекордным, приближалось к полутора миллионам, а в денежном эквиваленте превышало три триллиона (!!!) рублей. Во-вторых, сокращение количества кредитов в 2019-м объясняется главным образом повышенными требованиями кредиторов. То есть влезть в ипотеку всё ещё все хотят, просто не всем это сделать разрешают.

Вот и выходит, что ипотека со всеми оговорками и со всеми её минусами – единственная возможность многих россиян на приобретение собственного жилья. На этих словах противники ипотеки обычно начинают задаваться едва ли не философским вопросом – а так ли оно необходимо, это собственное жильё? Что ж, хорошо, давайте разберёмся и с этим!

Подписывать договор купли-продажи квартиры «с улучшениями»

Если жилая недвижимость находилась в собственности у продавца меньше трёх лет, то ему придётся заплатить налог с её продажи (если недвижимость была куплена после 1 января 2016 года, то налог нужно платить при продаже квартиры, которая была в собственности менее пяти лет). Продавец может воспользоваться одним из имущественных вычетов: заплатить налог с суммы «стоимость квартиры минус 1 миллион ₽».

Из-за этого некоторые продавцы просят покупателей вписать в договор полную стоимость квартиры в 1 миллион ₽, а остальные деньги прописать как доплату за улучшения в виде ремонта. Так они намереваются уйти от уплаты налогов: если стоимость недвижимости — 1 миллион ₽, то платить налоги не с чего. За участие в такой «серой» схеме продавцы могут, например, предлагать скидку.

Почему это ошибка

Налоговая ориентируется только на сумму приобретения, которая указана в договоре купли-продажи. Если вы захотите оформить налоговый вычет за покупку квартиры (13% от стоимости жилья, но не больше 260 тысяч ₽), то получите меньше денег. К примеру, если квартира на самом деле стоила 3,8 миллиона ₽, а в договоре указан только 1 миллион ₽, то вместо 260 тысяч ₽ налогового вычета вы получите 130 тысяч ₽ (1 000 000 * 13%).

Где лучше оформить ипотеку

Уже несколько лет в сегменте ипотечного кредитования действуют одни и те же банки. Они выдают кредиты почти на одинаковых условиях. Хотя есть и отличия. Далее представлен список банков и кредитные условия.

- Тинькофф. До 5 миллионов рублей. Ставка от 9,25%. Срок – до 25 лет. Минимальный взнос – 15%.

- Сбербанк. Действует множество ипотечных программ. Сотрудничает в государстве в рамках всех государственных направлений. Первоначальный взнос – от 15%. Процентная ставка от 8%. Сумма займа установлена в двух пределах: до 3-х миллионов и после 3-х миллионов.

- Россельхозбанк. Максимальный размер -60 миллионов рублей. Есть ограничение в видах приобретаемой недвижимости. Например, на земельные участки дают не более 20 миллионов рублей. Взнос от 15% до 7 миллионов рублей. Если сумма займа возрастает более 7 миллионов, то размер взноса составляет 20%. Процентная ставка на уровне 10%. Срок кредитования до 30 лет.

- Открытие. Можно оформить на срок до 30 лет. Ставка — от 9,8%. Взнос – от 15%. Информацию о сумме, которую можно получить, не представлена.

- Газпромбанк. Ставка – от 10%. Максимально допустимая величина ипотеки – 60 миллионов рублей. Срок кредитования – до 30 лет. Минимальный взнос – 10%.

- Промсвязьбанк. Процент – от 9,4%. Можно оформить без взноса. Но по большинству направлений необходимо внести не менее 10%. Срок займа – 25 лет. Сумма – 20 миллионов.

Выбор остается за заемщиком. По всем предложениям банки не взимают комиссию за оформление ипотеки. Отсутствует плата за выдачу и погашение. Заявку на услугу можно подать через интернет.

Есть возможность выбрать схему погашения ипотеки. Можно погашать равными частями, то есть использовать аннуитет. Есть классическая схема: первоначальные платежи больше, чем последние.

Как повысить шансы на одобрение ипотеки

При наличии официального заработка заемщик может брать ипотеку неограниченное количество раз

Чтобы повысить шансы на одобрение банков, кредитополучателю необходимо уделить внимание нескольким важным нюансам:

-

Дополнительная недвижимость. Наличие в собственности другой квартиры, дома, гаража — хороший способ повлиять на решение кредитора.

-

Созаемщики. Привлечение третьей стороны позволит не только повысить шансы одобрения ипотечного кредита, но и увеличить доступную сумму. При расчете ипотеки учитывается доход кредитополучателей, указанных в договоре.

-

Поручители. Привлеченная сторона не отвечает за внесение ежемесячных платежей, но несет ответственность за исполнение кредитных обязательств. То есть, если заемщик не выполняет условия ипотечного договора, банк вправе потребовать от поручителя полной выплаты ипотеки.

-

Кредитный рейтинг. За исполнение обязательств начисляются баллы. Общая сумма формирует рейтинг, на основе которого банк принимает решение о выдаче займа. Увеличить этот показатель можно, оформив потребительский кредит и погасив его без просрочек.

-

Счет в банке. Вне зависимости от того, сколько раз до этого заемщик брал ипотеку в конкретном банковском учреждении, при оформлении нового займа кредитор потребует документального подтверждения дохода. Рациональным решением станет открытие зарплатной карты или счета в банке, где планируется получение кредита. Это позволит менеджерам при одобрении заявки видеть финансовое положение клиента за счет «движения» денег, а кредитополучателю — не тратить время на сбор дополнительных документов и предоставление их в центр ипотечного кредитования.

-

Льготные условия. При оформлении кредита заемщик может воспользоваться государственными льготами (если таковые полагаются). Господдержка включает в себя снижение процентной ставки или единоразовые выплаты, которые кредитополучатель вправе использовать для погашения займа.

-

Оценка рисков. Чтобы понять, сколько раз можно получить ипотеку одному человеку, необходимо в первую очередь оценить финансовое положение. Сделать это можно с помощью ипотечного калькулятора. Сервис позволит рассчитать срок кредитования, доступную сумму и величину ежемесячных платежей. На основе полученных данных заемщик может понять, стоит ли брать на себя долговые обязательства и справиться ли он с ними.

Узнайте больше об ипотечном кредитовании и возможности оформления нового кредитного договора вы можете у сотрудников «Росбанк Дом».

Как мы решили взять ипотеку

Меня зовут Екатерина, мне 23 года, я из Каменска-Уральского.

Несмотря на свой молодой возраст, повзрослела я уже давно. С 15 лет меня ждали различные подработки: официантом в кафе, продавцом в магазине. А получив диплом о среднем специальном образовании, я устроилась на работу по специальности “металлург”. Там встретила своего мужа, за которого через несколько лет вышла замуж. У мужа была однокомнатная квартира, за которую он платил кредит, поэтому с жилищным вопросом проблем у нас не было.

Вскоре, я узнала, что у нас появится малыш, а ютиться втроем в маленькой квартире было невозможно. Тогда мы и поняли, что нужно быстро гасить кредит мужа и брать ипотеку на двухкомнатную квартиру.

Стоит ли обращаться в агентство

Конечно, если бы я и муж копили деньги, то лет через пять мы смогли бы купить квартиру сами, но я решила сделать все как можно быстрее, ведь скоро нам придется жить практически на одну зарплату. Проблем с первым взносом у нас не было, поскольку квартира была в собственности мужа.

Теперь у нас просторная квартира.

Однако, чтобы оформить ипотеку, необходимо собрать кипу бумаг и документов, а мы с мужем постоянно работали, да и не очень-то в этом разбирались. Выход был один — обратиться за помощью в агентство недвижимости. Сходив туда, я поняла, сколько нам потребуется денег, чтобы эту помощь получить − сумма была совсем не маленькой.

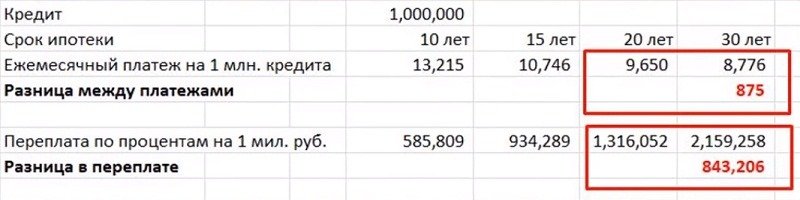

Самый неправильный вопрос

Существует один чудовищно разрушительный для финансового будущего семьи вопрос, который задают себе финансово неграмотные люди и который задают этим людям хитрые банкиры. Этот вопрос может стоить семьям миллионы неоправданно потерянных рублей и лишних лет или даже десятилетий жизни в кредитной кабале.

Этот вопрос: “Сколько вы можете комфортно платить по ипотеке в месяц?”

Мало кто знает или хочет задумываться о том, что, например, при 10%-ной ипотеке и небольшом первоначальном взносе (вроде 10-20%), человек переплачивает по процентам почти 1,5 величины ипотеки (т.е. в общей сложности платит за квартиру 2.5 цены) при 20-летней ипотеке, а в случае с 30-летней — переплачивает по процентам более 2 стоимостей квартиры (т.е. в общей сложности платит за квартиру 3 с лишним цены), и при этом остается в кредитном рабстве лишних 10 лет. Иначе говоря, на каждый взятый в кредит миллион рублей вы заплатите в качестве процентов от 1,5 до 2 млн рублей процентов при 20 или 30 летней ипотеке.

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

(!!!) При этом, что особенно обидно, разница в ежемесячных платежах для ипотеки в 20 и 30 лет составляет всего 875 руб. на каждый взятый в долг миллион рублей. Вы представляете, человек решает сэкономить 875 рублей в месяц на каждый взятый в долг миллион и «прилипает» на 10 дополнительных лет кредитного рабства, платя на 843 тыс. рублей в виде процентов больше, опять же за каждый взятый в долг миллион рублей! (!!!)

Посчитать все варианты можно, используя Кредитный Калькулятор. Скачать его можно вместе с чек-листом по ипотеке — здесь.

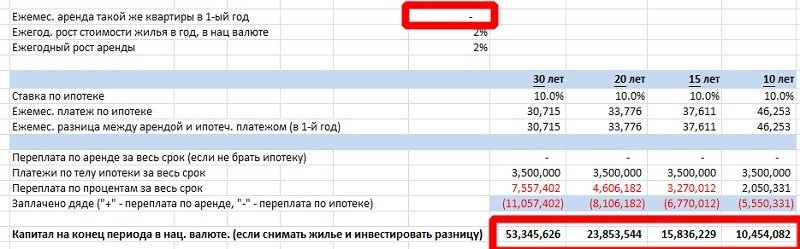

Еще меньше людей знают, что если ежемесячно инвестировать те же деньги, к-е вы готовы платить по ипотеке каждый месяц, то за 10-30 лет можно сформировать капитал размером от 10 до 50 миллионов рублей. Сколько человек из круга ваших знакомых через 20-30 лет будет иметь 30-40-50 миллионов рублей?! Кстати, этих денег хватит на несколько квартир, даже если цены на квартиры будут расти. Это к примеру о жизни на необитаемом острове за миллион долларов

Но многие скажут: “Так а где жить эти 20-30 лет”? Или: “а что делать, как по-другому купить квартиру, если только 20 или 30-летняя ипотека по карману”? Или: “А что нам делать, если жить негде”? Или: “не всегда же я буду зарабатывать столько, сколько сейчас, возьму на 20-30 лет, а верну раньше срока”. Ответы на эти и другие вопросы будут понятны немного дальше, в данном подкасте.

Сколько нужно денег на оплату первоначального взноса

Банки, как правило, не дают жилищные ссуды на условиях оплаты полной цены недвижимости только кредитными средствами. Часть стоимости дома или квартиры нужно будет внести из своего кармана.

Минимальная величина первоначального взноса варьируется в зависимости от того, в каком банке вы оформляете ипотеку и по какой программе кредитования. Например, в Сбербанке при получении ссуды нужно будет оплатить самостоятельно не менее 20 % стоимости дома или квартиры. Необходимый первоначальный взнос в ПАО «Банк «ВТБ»» при оплате готового жилья составляет 15 %, а при оформлении ипотеки с господдержкой на приобретение строящихся площадей – 20 %. В ожидании ссуды от банка «Открытие» готовьте не менее 30 % цены дома или квартиры. В «Альфа-банке» первоначальный взнос на приобретение готовой недвижимости — 15 %, а при покупке строящихся квадратных метров – от 30 %. В «Россельхозбанке» нужно будет оплатить от 15 % цены за готовое жилье и не менее 20 % — за строящееся.

Подумайте о том, располагаете ли вы такой суммой сейчас. Быть может, стоит отложить сделку на несколько месяцев, чтобы собрать деньги? Если вы планируете занять средства, необходимые для первоначального взноса, у частных лиц, подумайте, насколько реально будет погашать одновременно два долга.

В чем преимущества и недостатки ипотеки

Решение о том, стоит ли брать ипотеку, непростое, т.к. любой кредит несет в себе преимущества и недостатки. Прежде чем стремглав бежать в банк, чтобы оформить ипотечный кредит, или напротив – категорично выступать против него, необходимо объективно взвесить все за и против. И хотя это не даст вам однозначного ответа, но все же внесет какие-то прояснения на счет того, брать ли ипотеку.

Плюсы ипотечного кредитования:

Недостатки ипотеки

Отдельными пунктами выделим и негативные стороны ипотечного кредитования, которые заставляют вообще задуматься, стоит ли к нему прибегать:

- Чаще всего у заемщиков нет своего недвижимого имущества. Значит, залоговыми становятся приобретаемые квадратные метры. Это несет в себе некоторые ограничения. До момента полного расчета с банком новый владелец жилплощади не сможет ее продать, обменять, подарить.

- Погашение ипотечного кредита осуществляется на протяжении длительного срока, что само по себе уже обременительно, и влияет на общую сумму переплат.

- Когда человек перестает выполнять свои долговые обязательства, кредитор вправе продать недвижимость.

- Всегда существуют риски возникновения болезней, утраты дееспособности, что наложит на возврат долга свои отпечатки. Поэтому брать квартиру или другой объект в ипотеку лучше со страховкой, и в случае проблем с оплатой кредита не медлить, а сразу уведомить об этом банк.

- Ипотечный кредит, в отличие от потребительского, связан с дополнительными расходами. Лицу придется оплачивать услуги оценщика, нотариуса, делать страховые платежи.

- Большинство программ сопровождаются наличием первоначального взноса, который не каждый гражданин способен осилить.

- К потенциальному заемщику предъявляются сравнительно жесткие требования. Строгие критерии – это причина того, что у многих пенсионеров и молодежи вопрос, стоит ли брать ипотеку, вовсе не возникает. Она им попросту не доступна.

- Заявка на ипотечный кредит может рассматриваться от 3-4 дней. Весь процесс оформления не протекает так быстро, как хотелось бы. К тому же, нужно собрать внушительный пакет документов.

Многие скажут, что минусы ипотеки не кажутся такими страшными, по сравнению с возможностью в ближайшее время обрести жилье. Однако правильный подход заключается в анализе преимуществ и недостатков в каждом конкретном случае.

Военная ипотека, маткапитал и всё остальное

Ещё одно безусловное преимущество ипотеки перед арендой – она гораздо больше нравится государству. А значит, государство готово всячески поощрять тех, кто отдаст ей предпочтение. Существует несколько программ, которые готовы значительно облегчить ваши старания по закрытию ипотечного кредита. Военную ипотеку со счетов сбрасывать не будем, но всё же отодвинем в сторону. Чтобы стать участником этой программы, вам нужно быть военнослужащим и иметь свой счёт в накопительно-ипотечной системе. В таком случае государство возьмёт на себя ваши ежемесячные платежи по ипотеке и внесёт за вас сумму почти в 2,5 миллиона рублей.

Но чтобы получить от государства помощь по ипотеке, совершенно не обязательно быть военнослужащим. Можно, например, быть просто мамой – в 2020-м году сумма всем известного материнского капитала, который можно использовать и как первый взнос, и как часть текущих платежей, составляет 467 тысяч рублей. Есть ещё так называемая Семейная ипотека, согласно которой процентная ставка будет ниже 6% годовых (она подойдёт для семей, в которых второй ребёнок родился после начала 2018-го года). Есть помощь на третьего и последующего ребёнка – 450 тысяч в счёт текущих платежей (это, правда, только для тех семей, в которых третий ребёнок родился после начала 2019-го).

Кроме того, государство готово поддерживать ипотечников не только из-за их профессии и семейного положения, но и из-за их места жительства. Есть специальная программа для жителей Дальнего Востока (с процентной ставкой всего в 2%!), есть – для сельских жителей (у них ставка вообще может быть от 0,1%). А в условиях текущего года, когда за коронавирусом следует карантин, за карантином – финансовый кризис, а рынок недвижимости переживает не лучшие времена, можно надеяться и на новые спасательные круги, которые наше государство бросит гражданам, утопающим в аренде жилья.

Что лучше — копить, или взять ипотеку

Копить или брать в кредит? Такой вопрос стоит перед многими. Здесь все сугубо индивидуально. Каждый субъект самостоятельно отвечает на него.

Влияющие на решение факторы:

- Уровень дохода. Если заработная плата позволяет накопить на жилье за пару лет, то стоит ждать. Если зарплата такова, что с нее получиться отложить на квартиру через 15-20 лет, целесообразности копить нет;

- Гражданский статус. В зависимости от того, сам живет человек или с семей, ему требуется разная жилая площадь;

- Наличие детей. Здесь все понятно: при наличии детей им необходима детская комната, а супругам нужна спальня.

Многие полагают, что, накапливая средства, они экономят. В понимании большинства, ипотека имеет кабальные условия. Но не стоит забывать об инфляции и развитии экономики.

Накапливая средства, люди забывают о правиле: недвижимость дорожает. Можно копить так без перерыва.

Аренда вместо ипотеки

Сегодня многие граждане снимают жилье в аренду. Это одна из причин, по которым возникает необходимость в получении ипотечного кредита. Однако, как показывает практика, аренда может быть выгоднее ипотеки. Это объясняется следующими факторами:

- Арендная плата в большинстве случаев значительно ниже платежей по займу.

- В случае возникновения необходимости переезда, гражданин может без проблем разорвать договор аренды, соответственно, он не привязан к определенной географической точке.

- В случае ЧП гражданин не рискует потерять собственность (поскольку квартира принадлежит другому лицу).

Существует еще одно важное обстоятельство. Выплата аренды в комплексе с постепенным откладыванием денег на квартиру в большинстве случаев является более выгодной, нежели ипотечный заем

Даже при учете уровня инфляции и увеличения стоимости имущества, размер окончательной переплаты будет ниже, чем в случае с ипотекой. Среди недостатков данного способа:

- Зависимость от хозяина собственности, что предполагает наложение определенных ограничений на использование недвижимости.

- Длительное время ожидания.

На накопление необходимой суммы может уйти несколько десятилетий. Ускорить процесс можно, открыв депозит в одном из отечественных банков. В таком случае средства гарантировано не будут тратиться клиентом, а процентная ставка убережет их от инфляционных процессов.

Сдача ипотечного жилья в аренду

Один из способов покрытия стоимости ипотеки – сдача ипотечной квартиры в аренду. Законодатель не запрещает проводить такие действия. Соответственно, гражданин может приобрести квартиру в ипотеку и сдавать ее в аренду. Средства, полученные в результате этого, направляются в счет погашения задолженности. При помощи данного способа можно получить квартиру после погашения займа без затраты личных средств. Однако данный способ действует только в теории.

Выгодно ли купить квартиру в ипотеку и сдавать ее в аренду? Как показывает практика, в данном случае теоретические соображения не согласуются с реальной ситуацией:

- Во-первых, от заемщика потребуется первоначальный взнос.

- Во-вторых, стоимость аренды в большинстве случаев существенно ниже платежей по займу. Если же заемщик установит высокую стоимость арендной платы, найти клиента будет довольно сложно.

- В-третьих, лицо, проживающее в квартире, может повредить ее. Поэтому необходимо учитывать также стоимость проведения ремонтных работ и дополнительные затраты.

Как следствие, заемщик не только не покроет затраты на ипотеку, но, в большинстве случаев, вынужден будет вложить дополнительные средства. Кроме того, неизвестно в каком состоянии будет квартира после ее использования сторонними лицами на протяжении нескольких десятков лет.

Таким образом, оформление ипотечного кредита позволяет приобрести недвижимость в короткие сроки. После оформления сделки заемщик становится собственником жилья, но не может распоряжаться им в полной мере, поскольку оно предоставляется в качестве залога (то есть, продать имущество или обменять его на другое, нельзя).

Длительный срок погашения займа в комплексе с процентной ставкой приводят к значительным окончательным переплатам, что повышает реальную стоимость имущества. Поэтому, несмотря на рекордно низкие процентные ставки и понижение стоимости имущества, оформлять ипотеку без большого первоначального взноса невыгодно. Иная ситуация возникает, если гражданин уже собрал значительную часть средств, необходимых для приобретения собственности, и сможет погасить задолженность в течение нескольких лет.

https://youtube.com/watch?v=gqZ-vOCMtOc