«сбербанк страхование»

Содержание:

- Можно ли отказаться от оформления страховки

- Возвращают ли деньги за страховку по кредиту в Сбербанке?

- Что значит страховать кредитный займ

- Сколько стоит страховка?

- Как оформить отказ от страховки в Сбербанке? Образец заявления на возврат страховки по кредиту

- «Сбербанк» — Возврат денег за страховку через суд

- Возврат страховки при досрочном погашении кредита

- Обращение в Роспотребнадзор при Отказе в Возврате Денег за Страховку

- Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

- Как вернуть страховку по кредиту Сбербанка: пошаговая инструкция

- Можно ли вернуть страховку по кредиту в Сбербанке?

- Возврат страховки по кредиту

- Период охлаждения

- Как отказаться от страховки после заключения договора со Сбербанком?

- Сколько можно вернуть?

Можно ли отказаться от оформления страховки

Прежде чем выяснять, как расторгнуть договор страхования, стоит понимать ценность страховых полисов. Ведь при долгосрочных займах (ипотечных), которые берутся сроком на 20–25 лет, в жизни заемщика могут произойти любые неприятности. Заболевания, инвалидность, потеря работы, смерть родственника или самого клиента – во всех подобных случаях и работает страховка.

Благодаря полису, займополучатель убережен от судебных разбирательств по поводу невозможности продолжать оплачивать ссуду, и гарантировано сохраняет право владения залоговым имуществом. Ведь при наступлении случаев риска, за клиента всю задолженность по ипотеке погашает страховщик. Поэтому стоит всю тщательно обдумать, прежде чем приниматься за заявление на расторжение договора страхования.

До и после получения заемных средств

Если заемщик уже заключил договор и получил ссуду, у него есть возможность отказаться от страховки. Все условия, касающиеся этой процедуры, прописаны в кредитном соглашении, а именно время, в течение которого клиент имеет право отказаться от полиса.

Чтобы вернуть назад уплаченные по страховому соглашению деньги в Сбербанке, заемщику необходимо в срок до 14 суток написать заявление об отказе от договора страхования. Если сроки пропущены, вернуть компенсацию станет проблематично. Есть возможность вернуть неиспользованные средства по страховому полису и при досрочном погашении ссуды.

Сбербанк предлагает разные направления страховок

Сбербанк предлагает разные направления страховок

В этой ситуации размер возвращаемой страховки прямо зависит от срока, который остался до погашения займа по договору. Например, если клиент закрывает выплаты в два раза быстрее (вместо 10 лет погашает ссуду за 5 лет), страховые выплаты возвращаются в размере 50%. Но здесь также стоит внимательно отнестись к прописанным в договоре условиям. Иногда займодавец уточняет условие, по которому получение компенсации в более чем 50% суммы полиса, невозможно.

Отказ от навязываемого полиса страхования жизни и здоровья

Каждому клиенту банковской организации, который решил оформить долгосрочный кредит, следует знать, что заключение страховки личного направления (жизни/здоровья) является необязательным. И также нужно быть готовым, что этот полис будут активно навязывать ипотечные менеджеры. Но, благодаря такой страхованию, клиент может уменьшить себе проценты (Сбербанк при заключении договора страхования жизни снижает процентную ставку на один пункт).

И разрешает спокойно отказаться от нее, только при условии, что займополучатель обратится с таким заявлением в срок не менее 5-ти суток с момента оформления жилищной ссуды. Все уплаченные средства возвращаются клиенту полностью. При отказе страховщика принимать заявку на расторжение страхового договора, клиент может смело обращаться в судебные инстанции.

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.

Что значит страховать кредитный займ

Страховка по кредиту представляет собой включенную в общую стоимость финансовых услуг дополнительную сервис-услугу. Страховой полис работает на минимизацию рисков займополучателя, которые могут возникнуть по форс-мажорным обстоятельствам и привести к неприятностям с банком.

Но замечено, что некоторые финансово-кредитные организации включают в общую стоимость ссуды сразу две стоимости:

- Страховой взнос (средства, перечисляемые в компанию-страховщика).

- Комиссионные (часть страховых денег, которые остаются у банка-займодавца).

В конечном итоге получается, что банковские комиссионные за оформление страхового полиса многократно возрастают. Поэтому эксперты настоятельно рекомендуют всем заемщикам тщательно изучать условия соглашения. Ведь именно от этого и зависит размер возвращаемой части, учитывая, что комиссионные банк не возвращает. Также многие клиенты не знают, что заключение страхового полиса – дело добровольное.

Опираясь на действующее постановление ГК РФ, для займополучателей является обязательным лишь оформление страховки залоговой недвижимости (при взятии ипотечной ссуды). Все остальные направления клиент заключается только по собственному желанию. Причем расторгнуть уже оформленную страховку и вернуть назад деньги по закону разрешается и после получения займа.

Страхование жизни и здоровья является необязательны при оформлении кредита

Страхование жизни и здоровья является необязательны при оформлении кредита

Сколько стоит страховка?

Этот вопрос задается всегда в первую очередь. Вот только единой стоимости услуги не предусмотрено. Все зависит от организации, выбранной страховщиком. Стоит отметить один важный момент – срок полиса будет таким же, как и срок займа. Получается, если вы оформляете его на пару лет, то и страховые взносы нужно будет оплачивать эти годы.

Если берете кредит в Сбере, то можно оформлять полис в Сбербанк Страховании или привлечь банковскую партнерскую фирму, у Сбера их более тридцати. Разрешается выбрать и какую-то свою компанию, но она обязательно должна работать по стандартам, установленным кредитно-финансовым учреждением.

Рассмотрим средние расценки и цену страховки на год:

- 0,3-1% от кредита – полис от возможных несчастных случаев (не учитывая доп. услуги к начальному пакету);

- 0,3-4% – страхование жизни;

- 0,7% — на имущество, взятое в ипотеку;

- 0,1 до 1,7% — при возникновении онкоболезней.

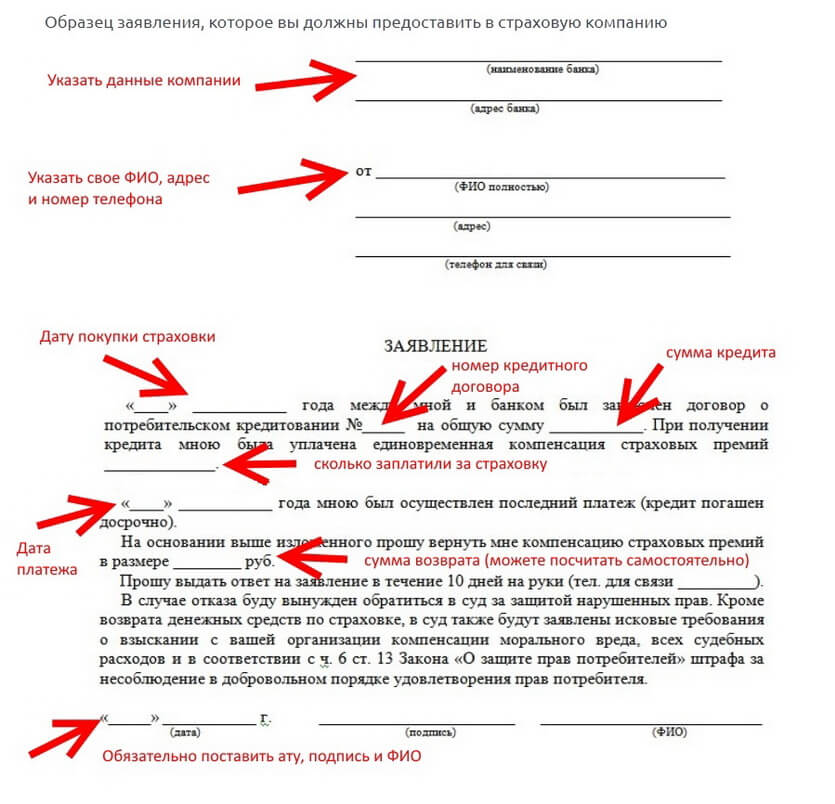

Как оформить отказ от страховки в Сбербанке? Образец заявления на возврат страховки по кредиту

Сбербанк достаточно лояльно относится к тем, кто решил оформить возврат страховки, в том числе, коллективной. От заемщика требуются:

- общегражданский паспорт;

- кредитный договор;

- страховой полис.

Если займ погашен, есть желание вернуть страховую часть кредита, прикладывается справка об отсутствии задолженности. Обязательная деталь — заявление.

Образец можно получить в ближайшем отделении или скачать здесь

Чтобы не получить отказ по формальным основаниям, при заполнении заявления необходимо придерживаться следующего порядка:

- вверху справа указываются реквизиты страховой компании. В случае со Сбербанком это — Сбербанк Страхование. Если полис куплен в другой организации, стоит внимательно проверить ее реквизиты в договоре. Иначе заявление не будет принято к рассмотрению;

- далее застрахованное лицо указывает свои данные, в том числе, адрес, номер и серию паспорта, адрес проживания;

- в тексте указывается номер кредитного договора, дата заключения, сведения о страховом полисе. Обязательна ссылка на ФЗ «О защите прав потребителей» и ст. 935 ГК РФ. В отдельной графе указываются реквизиты для перечисления денег;

- заемщик обязательно ставит свою подпись, дату заполнения и контактный номер телефона.

Заявление составляется в 2-х экземплярах. Один остается в банке, на втором ставится отметка о получении. Страховщику на рассмотрение претензии дается 30 дней.

| О возврате страховки в Сбербанке читайте здесь |

«Сбербанк» — Возврат денег за страховку через суд

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Обратите внимание, на соблюдение претензионного порядка – это позволит доказать, что требования по возврату страховки не были исполнены страховщиком в добровольном порядке.

Скачать бланк досудебной претензии:

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Важно! Если гражданин отказывается от страхования, и Сбербанк дает отрицательный ответ по кредиту или устанавливает повышенные процентные ставки, его действия признаются правомерными. Согласно законодательству, кредитор может отказывать в выдаче займов без объяснения причин.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Какие документы нужны для подачи в суд?

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Как составить исковое заявление в суд?

Для оформления иска рекомендуется скачать готовый бланк, при заполнении понадобятся следующие данные:

- Наименование суда.

- Ф.И.О. истца, адрес регистрации.

- Наименование и адрес ответчика – указывается название СК.

- Описание обстоятельств со ссылками на законодательные нормы, которые были нарушены страховщиком при отказе.

- Исковые требования – возврат страховки в полном размере или пропорционально количество дней, когда она действовала. Расчет производится истцом самостоятельно.

- Опись прилагающихся документов.

- Дата составления и подпись.

Заявление желательно составить в двух экземплярах – один отдать в суде для рассмотрения, а на втором попросить секретаря поставить отметку о принятии и оставить себе.

Чтобы все наверняка было составлено верно и подобных проблем не возникло, рекомендуется привлечь опытного юриста. Специалист поможет оформить все необходимые документы и будет сопровождать весь процесс до результата.

Возврат страховки при досрочном погашении кредита

Большая часть обращений на возврат страхового взноса по займу приходится именно на случай досрочного погашения задолженности. Ведь если договор был оформлен на 3 года, а выплатить кредит удалось за 2 года, то зачем тогда переплачивать за ненужную услугу. Тогда нужно подать письменное заявление в банк или в страховую, с просьбой возврата ранее уплаченной суммы страховки и прекратить действие страхового договора по причине досрочного погашения кредита.

Если в страховой вам откажут в возмещении уплаченных страховых взносов, и это противоречит условиям договора подписанного вами, вы можете в судебном порядке требовать возврата уплаченных средств.

Обращение в Роспотребнадзор при Отказе в Возврате Денег за Страховку

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

При

оформлении страховки в Сбербанке заемщику предлагается ознакомиться и подписать

следующие документы:

- Условия участия в программе

страхования; - Памятка;

- Заявление страхования.

Условия

участия в программе страхования

При детальном изучении Условий участия в программе страхования можно сказать, что с заемщиком заключается коллективный договор страхования, где страховщиком является ООО СК «Сбербанк страхования жизни», страхователь ПАО Сбербанк, а заемщик — застрахованное лицо.

В п. 4

«Условий участия в программе страхования» указана информация как прекратить

участие в программе страхования.

Т.е. сделать

это можно с помощью письменного заявления в течение 14 календарных дней при

личном обращении в то подразделение Сбербанка, где был оформлен кредит.

ВАЖНО!

В п. 4.1

четко указано Банком, что заемщик не может направить свое заявление об отказе от страхового полиса по почте или иным способом связи, поэтому следует это учитывать.

Срок подачи

заявления начинает исчисляться на следующий день с даты подписания заявления.

Только при

соблюдении пунктов 4.1 и 4.2 (о сроке) заемщик имеет право на возврат денежных

средств в полном объеме.

ВАЖНО!

Однако, если Вы пропустили срок (14 календарных дней после оформления договора страхования) Банк, может рассмотреть Ваше заявление в индивидуальном порядке (п. 4.1.2), т.е

есть шанс вернуть хотя бы часть денег.

Памятка

Согласно п.

1 Памятки, которая идет в комплекте с Заявлением и Условиями страхования ПАО

Сбербанк обращает внимание заемщика, на то, что «участие в программе

страхования осуществляется на правах добровольности и не является необходимым

условием для выдачи кредита», следовательно, заемщик может не опасаться, что

Банк откажет в кредите, по причине отказа заемщика от страховки

Однако существует

человеческий фактор, а именно менеджеру по кредитам платят премию от количества

и стоимости заключенных договоров страхования, поэтому именно менеджер навязывает

часто клиенту страховку и может отказать от лица Банка в выдаче кредита.

Также в Памятке

в п. 3 указывается, что участие в Программе страхования может быть прекращено

досрочно с помощью заявления при личном обращении в Банк в течение 14

календарных дней.

Поэтому при

оформлении кредита заемщику необходимо изучить кредитный договор и документы на

участие в страховании, чтобы разобраться в зависимости процентной ставки от

согласия на страхование, если такой зависимости нет, то во избежание отказа в

кредите от сотрудника Банка заемщику проще согласиться на страховку, а на

следующий день, написать заявление о ее возврате.

Заявление на

участие в программе страхования

При изучении

заявления на участие в программе добровольного страхования жизни и здоровья, важно

обратить внимание на следующие пункты:

п. 4 «Плата за участие»

В этом

пункте указана стоимость участия в программе, которую оплатил заемщик при

заключении кредитного договора, в примере это формула.

Становится не

совсем понятно, а сколько это в рублях? Зачем Банк так сложно ее указывает? Какую

точно сумму все таки, оплатил заемщик?

Найти ее

можно на странице 5 Заявления на страхования, она была скрыта ранее и

рассчитана индивидуально для каждого кредитного договора, в примере стоимость

участия составляет 151 702, 96 рублей.

Таким

образом, перед подписанием Заявления на возврат страховки в ПАО Сбербанк

заемщик после изучения документов по страхованию должен знать:

- какую сумму он может вернуть — стоимость страхового полиса указана на стр. 5 Заявления на страхование;

- в какой срок отказа от страховки – в «период охлаждения» в течение 14 календарных дней, который регламентирован законодательством РФ, а также указан в Условиях, Памятке и Заявлении;

3. каким способом – способ возврата страховой премии прописан в Условиях участия в программе страхования и отличается от других Банков, а именно, заемщик должен обратиться с письменным заявлением лично в то подразделение Банка, где был оформлен кредит.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Как вернуть страховку по кредиту Сбербанка: пошаговая инструкция

Некоторые клиенты задаются вопросом: возможно ли отказаться от страхового договора, который оформлен по потребительскому кредиту, и вернуть собственные деньги? Такие вопросы возникают в результате того, что многие заемщики просто не читают правила страхования, в которых подробно прописаны условия расторжения и права клиента.

Порядок возврата очень простой и включает в себя несколько шагов:

| Подготовить документы | Каждый заемщик должен заранее подготовить и предоставить уполномоченному сотруднику полный пакет документов. |

| Обратиться в офис | Для экономии личного времени опытные сотрудники советуют записываться на встречу заранее. Это позволит сэкономить личное время. |

| Написать заявление | Страхователь должен собственноручно написать заявление на возврат страховой премии. Как правильно его заполнить, мы рассмотрели выше. |

| Расчет суммы возврата | В течение 3-5 минут специалист компании сформирует точный расчет и озвучит сумму, которая полагается к возврату. |

| Копии документа | Необходимо попросить сотрудника сделать копию написанного заявления и указать в нем:

У вас должно остаться подтверждение того, что все документы были предоставлены. |

Как правило, вся процедура расторжения занимает по времени не более 10 минут.

Можно ли вернуть страховку по кредиту в Сбербанке?

Согласно федеральному закону РФ и статье № 958 «О потребительском кредите», заемщик правомочен вернуть средства, потраченные на страхование. Это возможно в случае:

- если кредит Сбербанка погашен в полном объёме досрочно,

- или человек решил отказаться от страховых услуг в процессе действия кредитного договора Сбербанка.

Чем раньше начать процедуру возврата, тем больше будет сумма по страховке.

Вернуть средства можно только по страховке жизни и здоровья заемщика. Ипотека включает обязательный иной вид страхования — залогового имущества, в независимости от желания клиента. В данном случае деньги, потраченные на оплату полиса, возвращаются только при досрочном погашении ипотечного долга. Помните, что выплаченные денежные средства подлежат налогообложению в размере 13%.

Сроки возврата страховки по кредиту в Сбербанке

Сумма денег, подлежащая возврату при расторжении договора страхования, зависит от срока обращения клиента в Сбербанк. Если заемщик оформил претензию в период в период от 1 до 14 дней с момента выдачи займа, то возможно вернуть полную 100% стоимость полиса. При прошествии большего времени, возвращаются только 50% уплаченного страхового взноса. (Узнать больше о процедуре возврата страховки по кредиту в других банках можете здесь:)

Возврат страховки по кредиту

Как вернуть страховку по кредиту в Сбербанке? Прежде всего, следует четко понимать значение и наименование ссуд, виды и формы страховок. Чтобы в дальнейшем не путаться в терминологии, присвоим им цифровые и буквенные индексы.

Основными видами страхования при получении займа являются:

- личное страхование (А);

- страхование имущества (В);

Личное страхование заемщика предусматривает возврат полной суммы кредита или его непогашенной части страховой компанией в результате:

- потери работоспособности (получение инвалидности I или II группы);

- болезни (туберкулеза, онкологического заболевания и др.);

- потери работы;

- смерти.

При страховании имущества страховщик возмещает банку непогашенный заем в случае порчи или безвозвратной потери залогового имущества:

- угон, для транспортных средств;

- гибель в результате транспортного происшествия, пожара, наводнения, урагана и т.д., для всех видов имущества, движимого и недвижимого.

При выдаче автокредита кредиторы могут потребовать один или два вида страховки из трех возможных:

- личную (А);

- страхование имущества (В);

- КАСКО (Е).

Формы страхования:

- добровольное (С);

- обязательное (D).

Добровольное страхование построено на принципе обоюдного согласия страхователя и страховщика заключить договор о страховании жизни, здоровья или имущества без принуждения со стороны третьих лиц или закона.

Обязательное страхование возникает в силу права. В случае с кредитами, страховой полис оформляется на залоговое движимое или недвижимое имущество.

Кредит в Сбербанке имеет следующие разновидности:

- потребительский (I);

- автокредит (II);

- ипотека (III).

Потребительская ссуда – выдача банком физическому лицу на возвратной основе денежных средств, для покупки товаров и имущества в личных целях (личного потребления). Это могут быть мебель, бытовая техника, квартира, автомобиль и т.д.

Автокредит – покупка физическим лицом транспортного средства (автомобиля, мотоцикла, катера и др.) на деньги финансовой организации, выделенные в виде ссуды. Основными признаками этого вида займа являются:

- покупка только оговоренного договором транспортного средства;

- внесение дебитором части собственных средств на приобретение движимого имущества;

- предоставление транспорта в залог.

Ипотека предполагает обеспечение ссуды залогом приобретаемой недвижимости, когда заложенное под заем имущество остается во владении и пользовании собственника до полного погашения кредита.

Поэтому взятые в банке средства, направленные на покупку квартиры, дачи, гаража и т.д., обеспеченные поручительством частных или юридических лиц, а также собственностью заемщика (другая квартира) не является ипотечными.

Кредит на потребительские нужды

Возврат страховки по потребительскому кредиту в Сбербанке производится:

- в период охлаждения (14 дней);

- при выплате кредита досрочно, если упущено оговоренное законодательством время.

По инструкции банка возвращение страховых сумм типа ICA и ICB в течение 14 дней с момента подачи заявление на страхование производится в полном объеме. При превышении срока банк отказывается от разговора на эту тему. Законность такого поведения рассмотрим чуть ниже.

Возврат страховки в случае досрочного погашения кредита возможен, но только если это произошло в первой половине срока кредитования. На данный момент нет ни одного судебного решения на возврат страховки после выплаты кредита при его досрочном погашении во второй половине срока.

Страховщики доказывают в суде, что полученные суммы потрачены в полном объеме в соответствии с законом, хотя на бытовом уровне непонятно, из каких средств они возмещали бы остаток ссуды при наступлении страхового случая во второй половине кредитования.

Автокредит

Можно ли вернуть страховку по автокредиту? Страховку IICA в полном объеме Сбербанк возвращает в период охлаждения. При пропуске срока в 14 дней (см. ниже). Выплаченный досрочно кредит позволяет вернуть оставшуюся часть страховки вида IIDB.

КАСКО (Е) можно аннулировать в любой момент. Законодательство позволяет это. Но здесь одна коллизия. Банк не выдает кредит без страхового полиса на автомобиль, а застраховать его по КАСКО (Е) можно только после его регистрации и получения государственных номеров.

Ипотека

Как вернуть страховку по ипотечному кредиту? Здесь все аналогично автокредиту. Полис типа IIICA — сразу после оформления ипотеки, а IIIDB — после досрочного ее погашения.

Период охлаждения

В соответствии с ФЗ «О защите прав потребителей» кредитор не имеет права ставить получение одной услуги (получение кредита) в зависимость от покупки другой (покупки полиса). Но сотрудники банков упорно объясняют, что анкета не будет рассмотрена, если заемщик не желает страховать жизнь и свою, и всех родственников, включая внуков и правнуков.

На самом деле страхование — услуга, какая же, как стрижка или уборка в офисе. От нее можно отказаться даже после того, как подписан договор кредитования (читайте здесь). В 2016 году введен в обращение такой термин, как «период охлаждения». Изначально он равнялся 5 рабочим дням. В 2018 году продолжительность увеличена до 14 рабочих дней. Некоторые банки, в частности, Сбербанк продлили действие периода охлаждения до 30 дней.

В течение этого времени заемщик может передумать и отказаться от покупки страхового полиса, но с учетом нижеследующего:

- за прошедшие с момента подписания договора дни не произошел страховой случай;

- страховка не является обязательной или коллективной. В последнем случае банк покупает полис у страховщиков, а своим клиентам предлагает к нему присоединиться. Период охлаждения на коллективную страховку не распространяется. Получить деньги обратно удастся только, если банк сам пойдет навстречу;

- отсчет периода охлаждения начинается с даты подписания договора страхования. Оплата значения не имеет.

Подавать заявление следует в ту организацию, которая продала полис. Если договор заключен со страховой компанией, то к ней. Если же в роли страховщика выступает сам банк, то и переговоры предстоит вести с ним. Например, Сбербанк открыл дочернюю структуру «Сбербанк Страхование». Все заявления, претензии, требования можно подавать в ближайшее отделение самого банка. Никуда дополнительно ехать не придется.

Как отказаться от страховки после заключения договора со Сбербанком?

Если полис все же был приобретен, но держатель хочет вернуть средства за его покупку, необходимо действовать незамедлительно, чтобы не пропустить «период охлаждения» , а это 14 дней. Выполните ряд шагов:

- Скачайте на сайте страховой компании типовой бланк заявления о расторжении договора.

- Заполните необходимые поля – обязательно укажите реквизиты для зачисления средств.

- Отправьте заявление страховщику – заказным письмом с уведомлением на юридический адрес организации. Приложите копию паспорта и страховой договор.

- Ожидайте возврата средств – деньги поступят в течение 7 дней с момента получения письма.

- Если страховщик затягивает сроки, позвоните по телефону горячей линии или направьте электронное письмо с требованием разъяснить причины.

Если нет желания делать все это удаленно, есть способ намного проще — посетить офис банка с паспортом и уже на месте заполнить типовой бланк Заявления о расторжении договора

Даже если страховая компания получит письмо по истечении 14-суток, возврат премии будет осуществлен в полном объеме – датой подачи заявки считается день, когда заявление было отправлено из отделения почтовой связи клиента.

Сколько можно вернуть?

Самый распространенный вопрос у заемщиков: сколько можно вернуть денег при расторжении страховки? Как уже было отмечено, сумма возврата будет напрямую зависеть от срока.

Если в течение 30 дней после сделки вы посетите отделение Сбербанка, то сможете забрать все средства в полном объеме. Данного срока клиенту хватит на то, чтобы внимательно изучить полис и понять, нужна такая защита или нет.

Что касается возврата средств через 30 дней, то в данном случае сумма будет зависеть от:

- размера страховой премии, поскольку стоимость страховки определяется индивидуально для каждого, и во многом зависит от суммы кредита;

- количества дней действия договора.

Определить сумму возврата вы можете самостоятельно с помощью удобного калькулятора.

Калькулятор у Николая