Деньги идут к деньгам: как работает процент на остаток по карте

Содержание:

- 10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

- Лучшие дебетовые карты с процентами на остаток

- Использование карты в качестве альтернативы вклада

- Как рассчитать процент на остаток.

- Формулы и пример расчета

- Что такое кэшбэк по карте

- Лучшие карты с процентом на остаток

- Доходная карта: начисление процентов на остаток

- Предложение «Карта №1» от Восточного Банка

- Как выбрать самую выгодную дебетовую карту с начислением процентов — 3 полезных совета

- Как начисляются проценты на остаток в разных банках

- Заключение

10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

Рекомендовано для вас

Рейтинг бесплатных дебетовых карт

Застрахованы ли деньги на дебетовой карте?

Ограничено ли снятие наличных у дебетовой карты?

В процессе выбора дебетовой карты для хранения денег учитывайте следующие параметры:

| Название, банк, платежная система | Размер процентов на остаток | Условия начисления процентов | Стоимость обслуживания |

| Пора (УБРиР) — Visa | до 6% годовых | наличие трат на сумму от 60 000 рублей и остатка до 500 000 рублей | бесплатно при ежемесячных тратах от 12 000 рублей, иначе — 99 рублей в месяц |

| Aurum (Ак Барс) — MasterCard | до 5% годовых, переводятся в золото по курсу ЦБ | остаток от 30 000 рублей | бесплатно при остатке от 30 000 рублей, покупаках от 20 000 рублей или пополнении от 10 000 рублей, иначе — 79 рублей в месяц |

| Купил-Накопил (Таврический) — Visa, MasterCard | до 6,4% годовых | сумма трат от 8 000 рублей в месяц, остаток от 8 000 рублей | бесплатно |

| Прибыль (Уралсиб) — Visa | до 5,25% годовых | сумма трат от 10 000 рублей в месяц, остаток до 2 000 000 рублей | бесплатно при месячном остатке от 5 000 рублей или сумме покупок от 1 000 рублей, иначе — 49 рублей в месяц |

| Альфа-Карта с преимуществами (Альфа-Банк) — Visa, MasterCard | 5% годовых | сумма трат от 100 000 рублей, при тратах от 10 000 рублей- 4% годовых | бесплатно |

| Польза (Хоум Кредит) — Visa | до 5% годовых | сумма трат от 30 000 рублей, при тратах от 7 000 рублей — 3% годовых | бесплатно |

| Тинькофф Блэк — Visa, MasterCard, МИР | до 3,5% годовых | наличие трат на сумму от 3 000 рублей, при подключении подкиски Тинькофф Про — 5% годовых | бесплатно при остатке от 30 000 рублей, поступлении пенсии или наличии подписки Тинькофф Про, иначе — 99 рублей в месяц |

| Сберегательный счет (Почта Банк) — МИР | до 5% годовых | в зависимости от типа клиента: стандартным — 4% годовых, зарплатным и пенсионерам — 5% годовых; на остаток от 50 000 рублей при тратах от 10 000 рублей в месяц | бесплатно при остатке от 3 000 рублей, иначе — 100 рублей в месяц, подключение бонусной программы — 500 рублей |

| ЛокоЯрко (Локо-Банк) — Visa, MasterCard | до 4,5% годовых | наличие трат от 3 000 рублей в месяц (кроме операций в интернет-банке) | бесплатно при ежедневном остатке от 30 000 рублей или сумме покупок в месяц от 3 000 рублей, иначе — 99 рублей в месяц |

| Максимум+ (ОТП Банк) — MasterCard, МИР | до 4% годовых | остаток от 50 000 до 2 000 000 рублей | бесплатно при тратах от 30 000 рублей в месяй или неснижаемом остатке от 50 000 рублей в месяц, иначе — 299 рублей в месяц |

При выборе дебетовой карты с процентами на остаток важно обратить внимание не только на размер процентной ставки, но и на стоимость обслуживания и условия начисления процентов. Часто для получения дохода на карту необходимо регулярно оплачивать ей покупки. А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания

А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания.

Среди карт с максимальными процентами на остаток наиболее привлекательно выглядит Пора от УБРиР. При достаточно частых тратах можно получать до 6% годовых. Это же условие необходимо выполнять для бесплатного обслуживания.

Экспертное мнение

Дебетовая карта может быть более выгодной, если на ее остаток начисляются проценты. Например, если у вас на счету непрерывно хранится 300 000 рублей, а процент на остаток равен 5% годовых, то в конце месяца банк начислит на нее 1250 рублей (или 15 000 рублей в год). При этом, в отличие от вклада, вы можете в любой момент пополнять карту или снимать деньги с нее.

При выборе карты учтите следующие нюансы:

- Не всегда чем больше сумма на карте, тем выше проценты по ней

- Часто для начисления процентов нужно поддерживать остаток или тратить определенную сумму

- Условия бесплатного обслуживания должны совпадать с условиями начисления процентов

- Для внесения или вывода крупных сумм может потребоваться обратиться в отделение банка

- Если долго не пользоваться картой, то банк может автоматически закрыть ее

Анастасия Чанцева

Известия, Вечерняя Москва

Лучшие дебетовые карты с процентами на остаток

При составлении ТОП-5 мы не брали в расчет другие параметры карточек. В первую очередь нас интересовало начисление процентов на остаток средств на карточном счете.

«Польза» от Хоум Кредит банка

Карточка Польза обслуживается бесплатно. Кэшбэк составляет 1% на все покупки, до 5% при покупках в выбранных категориях и до 22% в партнерских магазинах.

При пополнении карточного счета в салонах связи и терминалах МТС комиссия не взимается. Так же бесплатным будет пополнение по дистанционным каналам.

В течение месяца с карты можно обналичить без комиссии до 100 тыс. ₽.

Если владелец карты совершает в течение месяца покупки, сумма которых составляет от 30 тыс. ₽ в течение месяца на остаток средств на счете начислят 5% годовых.

Если сума покупок будет менее 30 тыс. ₽, но больше 7 тыс. ₽, то на остаток будет начислено 3% годовых. При покупках на сумму менее 7 тыс. ₽, процентов на остаток не начислят.

«ВостОк» банка Восточный

Максимальный размер процентов, которые могут быть начислены на остаток карты, составляет 5,5% годовых.

Начисление производится, если в течение месяца картой оплачены покупки на сумму от 3 тыс. ₽, и остаток средств на счете составляет от 10 тыс. ₽ до 1 млн ₽.

Во всех остальных случаях проценты не начисляются.

При переводах на карту с карточных счетов других банков комиссия не взимается. Бесплатно можно обналичить средства в устройствах самообслуживания Восточного банка.

При снятии денег в банкоматах сторонних банков будет взиматься комиссия.

«Твой кэшбэк» Промсвязьбанка

Максимальный размер процентов, которые могут быть начислены на остаток на карточном счете, составляет 4% годовых.

При этом владелец карточки должен выбрать, какими привилегиями он будет пользоваться: начислением процентов,1,5% кэшбэком на все покупки или кэшбэком до 5% в трех выбранных категориях.

В течение месяца разрешено пользоваться только одной привилегией.

В некоторых городах страны карточка может быть доставлена бесплатно. При оплате коммунальных услуг со счета карты комиссия не взимается.

Карточка может обслуживаться бесплатно, если владелец в течение месяца оплатит картой покупки на сумму не менее 5 тыс. ₽. Если условия бесплатности не соблюдаются, стоимость ежемесячного обслуживания пластика составит 49 рублей.

При заказе карточки платежной системы MasterCard, клиент получает бонус в размере 500 ₽.

«Прибыль» УралСиб банка

Максимальный размер кэшбэка по карте достигает 3%. Карточка обслуживается бесплатно.

Особенностью карточки считается то, что если обналичивать сумму от 3 тыс. ₽ в банкоматах любых банков страны, комиссия взиматься не будет.

Максимальный процент, который может быть начислен на остаток, составляет 5,25%.

Для увеличения процентов на остаток банк рекомендует:

- сразу пополнить счет карты при получении;

- ежемесячно совершать покупки картой на сумму от 10 тыс. ₽;

- держать на счете определенную сумму в качестве неснижаемого ежедневного остатка.

«Tinkoff Black» банка Тинькофф

Кэшбэк по карте Тинькофф составляет:

- 1% на все покупки;

- до 15% в трех указанных категориях;

- до 30% по специальным предложениям партнеров.

Пассивный доход от начисления процентов на остаток – 3,5%. Начисляется, если остаток не превышает сумму 300 тыс. ₽.

Обслуживание карточки может быть бесплатным, если на всех сберегательных счетах владельца находится не меньше 50 тыс. ₽.

В иных случаях обслуживание будет стоить 99 ₽ ежемесячно. При переводах через Систему быстрых платежей комиссия не взимается.

Бесплатные переводы по номеру карты ограничены суммой 20 тыс. ₽ в месяц.

На сегодня это все.

Поделитесь информацией с друзьями в соцсетях. Напишите комментарии, поставьте статье оценку. Подпишитесь на обновления блога.

До новой встречи!

Использование карты в качестве альтернативы вклада

Очень часто карты с процентами на остаток по счёту используются в качестве альтернативы банковским вкладам. При этом с карточного счёта можно без потерь снимать доход (частично или полностью) в любой момент. Обычно пользователи получают на карточку зарплату и при необходимости снимают деньги на текущие траты.

Пользоваться доходной картой вместо вклада в банке могут люди, которые умеют управлять собственными тратами. Всегда имеющаяся при себе денежная сумма может подтолкнуть к незапланированным покупкам, а по вкладу для снятия денег нужно расторгнуть договор с банком. Бесспорный плюс карты с доходом – возможность просто и быстро пополнить счёт. Такая возможность предусматривается не всеми стандартными депозитными продуктами, да и проценты по ним бывают ниже.

Средства на карточных счетах страхуются Агентством по страхованию вкладов, как и банковские вклады. При отзыве лицензии банка или наступлении другого страхового случая государство выплачивает клиенту компенсацию. Максимальная сумма компенсации по одному счёту не превышает 1,4 млн. р. При пользовании картой с доходом необходимо учитывать несколько нюансов:

| Особенность | Комментарий |

| Возможность изменения ставки | Процентную ставку банк может изменить в любой момент. Для этого понадобится только добавить сведения о произошедших изменениях на сайт. Кроме этого никакие дополнительные действия банку не нужны (например, переоформление договора).

По банковскому вкладу размер процентной ставки зафиксирован в договоре, и понижать её в одностороннем порядке банк не имеет права |

| Комиссионные сборы и оплата обслуживания | Договор вклада в банке обычно оформляется без платежей, так как кредитное учреждение заинтересовано в привлечении денежных средств.

При изготовлении и обслуживании карточных продуктов требуются дополнительные затраты для банка, за дальнейшее обслуживание карточного счёта платит уже клиент. Некоторые банки предлагают бесплатное обслуживание карточки, если клиент выполняет определённые требования |

| Условия начисления процентов | Для начисления процентов необходимо совершать покупки или выполнять какие-либо другие действия. Если определённые условия не выполняются клиентом, проценты банк не начисляет и не выплачивает. Фактически клиент должен тратить время и силы для того, чтобы отслеживать выполнение условий, а в некоторых случаях терять при этом определённый доход (к примеру, терять возможность получить высокий кэшбэк) |

| Ограничения | Проценты по карте начисляются только на ограниченную сумму денежных средств.

Если клиент хочет выгодно разместить значительную сумму денег, ему всё-таки придётся внимательнее присмотреться к классическим банковским вкладам |

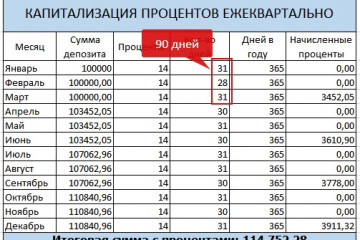

Как рассчитать процент на остаток.

Для расчета процента на остаток по банковской накопительной карте есть специальная формула

Если взять накопительный счет в Сбербанке, то процент будет начисляться если сумма больше 3 тыс. и меньше 1 млн. рублей.

Условия продукта

Сберегательный счет ПАО Сбербанк России

Минимальная сумма

₽

Ставка,%

0 — 30000 ₽

0.1

30000 — 999999 ₽

3

1000000 — 10000000 ₽

0.1

Срок, мес

1

Начисление %

Ежемесячно на дату вложения

С пополнением С частичным снятием С капитализацией

Посчитаем для примера доход со ста тысяч рублей при числе дней в месяце = 31 и при числе дней в году = 365

Для более точного 3% на по накопительному счету или Сберкарте можно использовать калькулятор процентов по банковской карте.

Формулы и пример расчета

Проценты по доходной карте считаются по формуле

Число дней — период, за который идет расчет и в течение которого деньги были на карте.

Для удобства мы посчитали доход на разные суммы под 5% годовых при условии, что деньги лежат на карте 30 дней

| Сумма/ | Доход в мес. | Доход за 1 год |

|---|---|---|

| 10000 | 41.09 | 500 |

| 20000 | 82.19 | 1000 |

| 30000 | 123.28 | 1500 |

| 40000 | 164.38 | 2000 |

| 50000 | 205.47 | 2500 |

| 60000 | 246.57 | 3000 |

| 70000 | 287.67 | 3500 |

| 80000 | 328.76 | 4000 |

| 90000 | 369.86 | 4500 |

| 100000 | 410.95 | 5000 |

| 110000 | 452.05 | 5500 |

| 120000 | 493.15 | 6000 |

| 130000 | 534.24 | 6500 |

| 140000 | 575.34 | 7000 |

| 150000 | 616.43 | 7500 |

| 160000 | 657.53 | 8000 |

| 170000 | 698.63 | 8500 |

| 180000 | 739.72 | 9000 |

| 190000 | 780.82 | 9500 |

| 200000 | 821.91 | 10000 |

| 210000 | 863.01 | 10500 |

| 220000 | 904.10 | 11000 |

| 230000 | 945.20 | 11500 |

| 240000 | 986.30 | 12000 |

| 250000 | 1027.39 | 12500 |

| 260000 | 1068.49 | 13000 |

| 270000 | 1109.58 | 13500 |

| 280000 | 1150.68 | 14000 |

| 290000 | 1191.78 | 14500 |

| 300000 | 1232.87 | 15000 |

| 500000 | 2054.79 | 25000 |

| 600000 | 2465.75 | 30000 |

| 700000 | 2876.71 | 35000 |

| 800000 | 3287.67 | 40000 |

| 900000 | 3698.63 | 45000 |

| 1000000 | 4109.58 | 50000 |

Следует сказать, что банк начисляет проценты каждый день. А выплачивает их в определенную дату.

Давайте посчитаем проценты за 2 дня. К примеру, на карте 100000 рублей сегодня, и сегодня вы пополнили карту на 50 000 рублей.

Для этого подставим данные в формулу за сегодня :

За завтра аналогично:

Аналогично можно посчитать за другие дни месяца. Если все сложить, то будет общий доход, который приходит в выписке и начисляется на карту.

Что такое кэшбэк по карте

Вторым способом извлечь пассивный доход со средств, размещенных на карте, является кэшбэк, или возврат части потраченных на покупки денежных средств. Возврат может быть осуществлен как деньгами, так и бонусными баллами. В некоторых банках реализована возможность пополнить баланс сотового телефона.

Такая «щедрость» банка имеет вполне разумное объяснение. Во-первых, кэшбэк — это плата за привлечение клиентов, а во-вторых, этим самым клиентам банки возвращают не свои деньги — это бюджеты продавцов на продвижение товаров и услуг. Банки определяют перечень таких продавцов, заключают с ними партнерские соглашения и рассчитывают величину возврата, который они в дальнейшем смогут перечислить своим клиентам в виде кэшбэка. Величина суммы возврата может в отдельных случаях достигать 20-30 %, но чаще всего размер бонуса не превышает 1-5 % от совершенной покупки.

Как правило, кэшбэк осуществляется на счет карты единым платежом в конце месяца. Здесь следует отметить, что для подавляющего большинства банков программа лояльности в виде возврата денег за покупки является нерентабельной, поэтому кредитно-финансовые организации вводят различные уловки и ограничения, чтобы или существенно уменьшить кэшбэк, или даже не платить его вовсе.

Хитрости банков по начислению бонусов за покупки:

- Сумма накопленных бонусов меньше 100 (1 бонус = 1 рублю). Накопил 99 бонусов или ниже — кэшбэка не жди. Даже по картам с повышенным начислением.

- Округление в свою пользу. Банк рассчитывает кэшбэк не так, как принято, а с округлением в меньшую сторону (в свою пользу). Совершил покупку на 199 рублей. Банк начислит не 1,99 рубля. А просто 1 рубль. Чем больше будет покупок, тем ощутимее потери.

- Категории-исключения. На что вы тратите деньги, кроме посещения магазинов (продукты, одежда, ремонт, бытовая химия) и прочих товаров повседневного спроса? Оплата коммунальных услуг, мобильной связи и интернета. И вот они практически у всех банков находятся в исключениях.

Это самые распространенные уловки. Чтобы не попасть впросак, нужно внимательно изучать все пункты и условия договора.

Лучшие карты с процентом на остаток

Сегодня многие банки разработали выгодные накопительные карты с процентами на остаток. Особенно привлекательные программы предлагают:

- Тинькофф Банк

- Сбербанк

- Совкомбанк

- Альфа-Банк

- ВТБ банк

Держателям таких продуктов банки предлагают повышенную процентную ставку за хранение личных средств на счетах банка, хороший кэшбек и отсутствие комиссии (или минимальную) за обслуживание счета.

Карта Тинькофф

Тинькофф предлагает клиентам оформить дебетовый продукт Тинькофф Black. Условия пользования:

- Проценты на остаток по пластику Тинькофф составляют 6% и начисляются при условии совершения покупок в течение месяца минимум на 3000 рублей.

- Максимально возможная сумма хранения – 300000 рублей.

- Обслуживание составляет 99 рублей в месяц, если баланс счета более 30 000 рублей – комиссия 0%.

- Предусмотрен кэшбек 1-5% (согласно условиям премиальной программы).

Сбербанк

В Сбербанке лишь по пенсионной карте Мир, предназначенной для целевых зачислений, возможно получение дохода. Процент на остаток по карте Сбербанка МИР составляет 3,5%.

Так же условия по ней предусматривают получение скидок во всех магазинах-партнерах и бесплатное пользование в течение всего периода.

Проценты начисляются ежеквартально, отсчет стартует от даты открытия счета.

Халва: процент на остаток

«Халва» Совкомбанка хоть и является кредитной картой (а точнее рассрочки), так же подразумевает процентный доход. Еще в прошлом году банк активировал на ней депозитное свойство. Теперь на остаток личных средств начисляется 7,75%. Безналичная оплата покупок за счет собственных средств держателя счета вознаграждается кэшбеком до 1,5% от их стоимости, однако не более 1500 рублей в месяц.

Плата за выпуск и обслуживание — 0 рублей.

Социальная карта: проценты на остаток

По социальной продукции, в отличие от Мир, начисление прибыли не предусмотрено. Чтобы получать доход, можно осуществлять перевод средств с социальной карты на дебетовую с депозитным свойством, или просто открыть накопительный вклад.

Альфа банк

Депозитное свойство на дебетовой карте Альфа-Банка актуально лишь для продуктов, выпущенных до 01.03.2018. До истечения срока их действия на остаток личных средств по-прежнему будет начисляться 6% годовых.

Для карт, эмитированных после указанной даты, накопительное свойство не предусмотрено. Однако банк предлагает держателям кэшбек до 2% и бесплатное использование продукта. Выдача производится в пакете с кредиткой Альфа-Банка.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Кредитные карты с моментальным решением: особенности

- История операций по карте Сбербанка: способы проверки

- Как узнать номер счета карты Сбербанка?

- Почему не работает карта Сбербанка: 4 основные причины

- Как перевести деньги с кредитной карты Сбербанка на дебетовую

- Какой срок действия карты Сбербанка и что делать, если он истекает

- Кредитные карты Почта Банк с льготным периодом

- Переводы с Paypal, на Paypal или на банковскую карту

- Карта «Польза» Хоум Кредит Банка с процентом на остаток

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

Предложение «Карта №1» от Восточного Банка

Восточный банк начисляет 7%, если остаточные средства не превышают 500 тысяч.

Для пенсионеров, которые получают на «Карту №1» свою пенсию, банкиры увеличили годовые на 0,5%. То есть для клиентов преклонного возраста в зависимости от состояния баланса ставка будет 7,5% (до 500 тыс. руб.) или 2,5% (от 500 тыс. и выше).

Преимуществами дебетовой карточки Восточного банка являются:

- бесплатный доступ к онлайновому/мобильному сервису;

- можно получить дополнительную карточку;

- кешбэк – до 1,5%;

- смс-информирование.

Детский экземпляр к основному варианту выпускается безвозмездно, за обслуживание тоже платить не надо. Возраст держателя детской Карты №1 – от 6 до 14 лет.

Как выбрать самую выгодную дебетовую карту с начислением процентов — 3 полезных совета

Карты, выгодной для всех, в природе не существует.

Одним больше подходит дебетовая карта с мильными бонусами. Другим выгоднее карта с кэшбэком «живыми» деньгами. Каждому своё!

Но независимо от личных предпочтений есть универсальные советы по выбору пластика.

Совет 1. Изучите предложения всех банков

Выбирая карточный продукт, не торопитесь! Посетите сайты наиболее приглянувшихся банковских учреждений. Внимательно проанализируйте предлагаемые виды банковских карт. Изучите подробно все условия по ним.

Если вам интересны, например, дебетовые карты с бесплатным обслуживанием, то обратите особое внимание на период бесплатности (только первый год или весь период действия карты), наличие/отсутствие ограничивающих условий. Часто путешествуете за рубеж? Присмотритесь к мультивалютной карте: управление счетами через интернет-банкинг, удобная конвертация, беспроблемное использование пластика по всему миру

Часто путешествуете за рубеж? Присмотритесь к мультивалютной карте: управление счетами через интернет-банкинг, удобная конвертация, беспроблемное использование пластика по всему миру.

Совет 2. Выбирайте карту в банке, через который получаете зарплату

Любой банковский продукт выбрать и оформить быстрее и проще в банке, где вы получаете зарплату. Банковская карта, дебетовая или кредитная, не исключение.

Этому есть целый ряд объяснений:

- Вам не нужно будет предоставлять никаких дополнительных документов. Всё, что нужно, у кредитной организации уже есть.

- Банк постоянно оповещает своих действующих клиентов обо всех наиболее выгодных предложениях по имеющимся продуктам и услугам, а значит, вы всегда будете в курсе всех новинок, сможете оперативно принять решение, выбрав лучший вариант.

- Для зарплатных клиентов банки очень часто предлагают более выгодные условия: повышенные лимиты, бесплатное обслуживание, лучшие ставки и т.п.

Совет 3. Оформляйте карту с бонусной программой, которой будете пользоваться

Мало кого бонусы по дебетовым картам оставляют равнодушными. Правда, подходим к их подбору мы чаще всего спонтанно: берём всё, что предлагается. Я же рекомендую выбирать бонусную программу, которая подходит именно вам.

Только такой подход позволит использование пластика сделать максимально выгодным!

В дополнение полезное видео по теме.

Как начисляются проценты на остаток в разных банках

Дополнительные проценты могут начисляться в виде денежной суммы или в бонусном варианте. Обычно, банковские карточки совмещают в себе несколько разновидностей дополнительных начислений. Они привлекают новых клиентов и позволяют экономить средства. Также процентные возвращения части суммы на вклад способствует сохранению средств в банке, а не выведению их из системы. Часто прибавляются не только обязательные начисления, но и кэшбек от покупок. Размер кэшбека определяется не только банками, но и магазинами или сервисами, в которых совершается покупка.

Тинькофф

Стандартная ставка для Тинькофф банка по остаткам на дебетовых счетах составляет от 6 до 7% годовых. Самой популярной среди дебетовых видов, учитывающих остаток средств и начисляющих дивиденды, считается карта Блэк. Можно упомянуть и пластик OneTwoTrip. Остальные предложения от Тинькофф также имеют ряд преимуществ, поскольку позволяют получать кэшбек от сделанных покупок. Например можно заработать на таких сервисах, как:

- Алиэкспресс в виде 7 процентов баллами системы

- eBay и Ламода в виде бонусов

- Авиалинии в виде накопления бонусных миль

- Связной-Клуб начисляет от 5 до 10 процентов

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

24 часа

Обслуживание:

рублей

Оформить

Сбербанк

В Сбербанке не предусмотрены предложения, которые выплачивают кэшбек или начисляют дополнительную плату на остаток дебета. Для того, чтобы получить проценты, необходимо открывать полноценный дебет без возможности снятия своих денег до закрытия договора. Только социальные пенсионные тарифы получают дополнительные начисления. Доходность по счету рассчитывается из ставки 3,5% годовых, начисляемых ежедневно и выплачиваемых в конце месяца. А вот сумма в размере 3,5% действует даже в той ситуации, когда средства размещаются на счету всего один рабочий день.

Также минимальным кэшбеком от Сбербанка можно считать акцию «Спасибо», по которой клиент имеет право получить возврат в размере 0,5% с покупки. Иногда выдаются бонусы до 50% от количества потраченных средств в определенные дни в магазинах и на предприятиях-партнерах Сбербанка.

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Рокетбанк

Карты с возвращением процентов на дебетовом счете доступны только для жителей Москвы, Екатеринбурга и Санкт-Петербурга, их заказывают и жители других городов, но забрать ее можно только в одном из вышеперечисленных мест. По картам начисляется до 8% годовых на остаток на дебетовом счету.

За участие в банковской системе ежемесячно необходимо уплачивать до 75 рублей, а если количество средств на счету превышает 30 000 рублей, то клиент дополнительно не платит за обслуживание. Кроме того, предусмотрен кэшбек в размере 1,5% от покупок, оплаченных безналом. После накопления 3 тысяч рокетрублей их можно заменить реальными рублями и оплатить полноценную покупку.

Бинбанк

Политика банка изменилась с 1 февраля 2018 года. До этой даты большее количество карт получало дополнительные средства. Но теперь их число с процентами на расчетных счетах сократилось и сохранилось только на картах «AirMiles» (от 2—7%) и «Пенсионная» карта (выплаты составляют 7%). Банк придумал другую систему выплат, а именно с помощью открытия дополнительного накопительного счета с названием «Копилка», куда можно положить часть суммы с основного счета, и получать до 6,5% годовых.

Почта Банк

Тариф и карточка «Сберегательный» от Почта Банка позволяет клиенту накопить существенную сумму по остаткам депозитного вклада. При этом обязательным условием должно быть хранение средств фиксированного количества в течение месяца. Сама процентная ставка зависит от количества сберегаемых средств, а также от тарифа. Максимальный процент – 7% можно заработать на тарифе «Пенсионный» при хранении более 50 тыс. рублей в течение одного месяца. На Базовом предложении начисления составляют от 3 до 5%.

Заключение

В представленном обзоре нет предложений от Сбербанка, потому что банк выпускает только одну карточку с начислением 3,5 % годовых. Это не серьезно.

По остальным предложениям вы можете сделать выбор, исходя из целей приобретения карты. Для моей семьи оптимальной является карточка банка Ренессанс Кредит, потому что она служит только для накопления и последующего хранения нашего страхового фонда.

Ограничение в количестве денег на счете пока не пугает, потому что всегда можно завести еще одно платежное средство на другого члена семьи. Процент по этой карте самый высокий – 7,25 %.

Признавайтесь, у кого есть подушка безопасности на “черный” день и где вы ее храните?