5 процентов на остаток по счету или по карте. как рассчитать?

Содержание:

- Профессиональные калькуляторы вкладов

- Пример второй – Капитализация процентов ежеквартально

- Подробнее про формулу

- Расчет вкладов, позволяющих делать пополнения и снятия

- Эффективная процентная ставка по вкладу

- Вложение денег в депозиты

- Расчет годовых процентов по кредиту

- Простые проценты (срочный вклад)

- Бессрочные вклады в качестве краткосрочных

- Калькулятор вкладов с капитализацией

- Расчет облагаемого дохода по банковскому вкладу или счету

- Как проверить правильность начисления процентов по вкладу с точностью до копейки

- Выгодны ли краткосрочные вклады Премьер и Первый

- Формула сложного процента для банковских вкладов

- Что такое сложный процент в инвестициях простыми словами

- Популярные вопросы по вкладам Сбербанка?

- Как начисляются проценты ко вкладу

- Простые проценты (срочный вклад)

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Пример второй – Капитализация процентов ежеквартально

Капитализация процентов ежеквартально

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером

Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней

Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца каждого квартала.

- В первом квартале – это будет 90, либо 91 день, в зависимости от того, сколько дней в феврале, например: Январь (31 день) + Февраль (28 дней) + Март (31 день) = 90 дней.

- Во втором квартале – это будет 91 день: Апрель (30 дней) + Май (31 день) + Июнь (30 дней) = 91 день.

- Во третьем квартале – это будет 92 дня: Июль (31 день) + Август (31 день) + Сентябрь (30 дней) = 92 дня.

- Во четвертом квартале – это будет 92 дня: Октябрь (31 день) + Ноябрь (30 дней) + Декабрь (31 день) = 92 дня.

1 кв.: S=(100 000 х 14 х 90 / 365) / 100S=3452,05 руб. Прибавляем это к первоначальной сумме. Получаем 103452,05 руб. Дальше по аналогии с первым примером.

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до оконца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Расчет вкладов, позволяющих делать пополнения и снятия

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

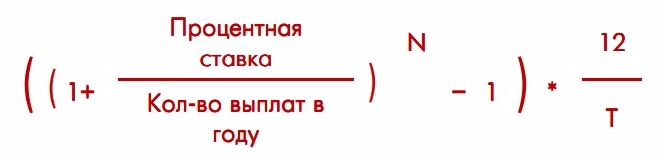

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

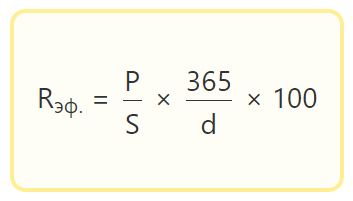

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.

Вложение денег в депозиты

Заработать на депозитах много, к сожалению, не получится. Тем не менее, вклады неплохо оберегают средства от инфляции и злоумышленников, к тому же, их можно застраховать. Финансовые учреждения предлагают множество вариантов «гибких» депозитных вкладов с возможностью дополнительного вложения и снятия. Стоит помнить, что наиболее доходным будет тот вклад, который открывается на долгосрочной основе с начислением процентного вознаграждения в конце срока. На доходность влияет еще и авторитет самого банка.

Но стоит учесть тот факт, что солидное учреждение, имеющее могущественную материнскую структуру или хорошие показатели финансовой устойчивости, при высокой популярности среди клиентов и распространенной сети отделений, не будет предлагать высокие ставки по депозитам. Это можно сравнить с «платой за повышенную безопасность хранения средств», что в условиях непредсказуемого финансового рынка может быть весьма кстати.

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

- дифференцированный;

- аннуитетный.

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.

Простые проценты (срочный вклад)

Чаще всего банковские вклады относятся к виду «срочных». Данный тип вклада самый популярный среди населения за счёт самого большого процента из всей линейки банковских предложений.

Однако за такую щедрость от банка клиентам необходимо принять следующие условия:

- Отсутствие возможности снять средства частично на весь срок действия договора;

- Без пополнения;

- Проценты начисляются один раз в конце срока (без капитализации);

Пример 1. Срок 1 год, ставка 8% годовых

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму на коэффициент 0,08 (8%).

Формула расчёта процентов по вкладу на 1 год:

Например, если сумма была 200 тыс. рублей, то прибыль за год составит 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать сумму необходимо на различные суммы.

Пример 2. Срок полгода, ставка 9% годовых

Немного более сложный пример. Теперь срок полгода со ставкой 9% годовых. Скорее всего, в договоре на банковский вклад будет обозначено число 181 день, а это чуть меньше, чем полгода. Поэтому необходимо будет рассчитывать процент с учётом этого нюанса.

Формула расчёта процентов на полгода:

Если наша сумма была 95 тыс. рублей, то за 181 день прибыль составит 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок с точностью до дня.

Пример 3. Срок 145 дней, ставка 8,7% годовых

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Например, так можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

В нашем примере мы открываем вклад на 145 дней под ставку 8,7% годовых.

Формула для расчёта процентов по вкладу по дням:

Вместо 145 дней и ставки 8,7% необходимо подставить ваши данные.

Бессрочные вклады в качестве краткосрочных

Несмотря на все свои плюсы, краткосрочные вклады в Сбербанке имеют крупный минус: при досрочном расторжении теряются накопленные проценты. Поэтому можно открыть один из бессрочных вкладов.

Сберегательный вклад Сбербанка с доходностью до 1,8% годовых.

Универсальный вклад Сбербанка со ставкой 0,01%, доступен в разных валютах.

Вклад до востребования

Вклад до востребования в со ставкой 0,01%, если необходимо будет перевести эти деньги куда-либо;

Эти вклады можно без проблем пополнять, а также снимать деньги практически до нулевого остатка (до суммы в 10 рублей) без ограничений и потери процентов. При этом прибыль сохраняется на счете, что обеспечивает по факту капитализацию вклада. Но доходность, конечно, оставляет желать лучше по сравнению со стандартными срочными депозитами.

Рекомендуем перед открытием вклада посетить группу Сбербанка ВК,иногда там выкладывают промокоды на вклад, что позволит увеличить ваш доход всего за пару кликов.

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Как проверить правильность начисления процентов по вкладу с точностью до копейки

Техника даёт сбои. Когда есть выписка из счёта, вручную пересчитать полагающиеся к выплате проценты не так сложно.

Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня. 10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье.

| количество дней | дата | приход | расход | сумма на счёте |

|---|---|---|---|---|

| 20 января 2014 | 5000 | 5000 | ||

| 49 | 10 марта 2014 | 30000 | 35000 | |

| 42 | 21 апреля 2014 | 422,88% | 35422,88 | |

| 85 | 15 июля 2014 | 10000 | 25422,88 | |

| 6 | 21 июля 2014 | 780,03% | 26202,91 | |

| 91 | 20 октября 2014 | 587,95% | 26790,86 |

20.01-10.03: 5000*9/100*49/365=60,4110.03-21.04: 35000*9/100*42/365=362,4720.01-21.04: 60,41+362,47=422,8821.04-15.07: 35422,88*9/100*85/365=742,4215.07-21.07: 25422,88*9/100*6/365=37,6121.04-21.07: 742,42+37,61=780,0321.07-20.10: 26202,91*9/100*91/365=587,95

Выгодны ли краткосрочные вклады Премьер и Первый

В рамках привилегированных пакетов услуг Сбербанка вы можете получить повышенный процент по краткосрочным вкладам, если нужно вложить крупную сумму (далее ПУ — пакет услуг):

- ПУ Первый – линейка депозитов Лидер от 5 млн. руб.

- ПУ Премьер – линейка вкладов Особый от 700 тыс. руб.

На 1 месяц

| Вклад | Сумма, в рублях | Доход |

| Особый Сохраняй | 700 тыс. – 1 млн. | 4,40% |

| 1 млн. и выше | 4,65% | |

| Лидер Сохраняй | 5 – 15 млн. | 4,95% |

| 15 – 50 млн. | 5,05% | |

| 50 – 100 млн. | 5,15% |

На 3 месяца Лидер:

| Сумма, в рублях | Управляй | Пополняй | Сохраняй |

| 5 – 15 млн. | 4,55% | 4,85% | 5,25% |

| 15 – 50 млн. | 4,65% | 4,95% | 5,35% |

| 50 – 100 млн. | 4,75% | 5,05% | 5,45% |

На 3 месяца Особый:

| Сумма, в рублях | Управляй | Пополняй | Сохраняй |

| 700 тыс. – 1 млн. | 4,1% | 4,4% | 4,7% |

| 1 млн. и выше | 4,25% | 4,55% | 4,95% |

Среди преимуществ пакета Первый:

- Повышенные ставки по вкладам;

- Единственный вариант разместить вклад в евро в Сбербанке;

- Вы получите в пользование широкий спектр услуг – бесплатную страховку, проход в бизнес-залы аэропортов, выгодный курс обмена валюты, выделенный офис для обслуживания и т.п.

Среди недостатков:

- Застрахована только часть ваших денег – 1,4 млн.

- При краткосрочных вложениях стоимость ПУ может «съесть» часть вашей прибыли, т.к. если на счетах меньше 15 млн. (10 млн. – для регионов), обслуживание – 10 тыс./месяц.

Например, при размещении 5 000 000 рубл. на срок 1 месяц (вклад Сохраняй), вы получите около 20 700 рублей прибыли, 10 тыс. отдадите за обслуживание пакета, чистый доход – 10 700 руб.

С этим же успехом можно вложить деньги на стандартных условиях и получить чистого дохода за месяц – 17 500 руб.

Таким образом, краткосрочные вложения во вклады Первый имеют смысл, если:

- Есть потребность в премиальных услугах;

- На остатках достаточно денег для бесплатного обслуживания;

- Вы хотите вложить евро.

Среди преимуществ пакета Премьер:

- Небольшая разница в ставках с ПУ Первый;

- Дополнительные услуги: страховка, приорити пасс, банковские карты – без комиссии, повышенный кэшбэк, персональный менеджер и т.п.

Среди недостатков:

- Ежемесячное облуживание – 2500/месяц. Бесплатно – первые 2 месяца либо, если на счетах в совокупности от 2,5 млн. руб.

- Условия по страхованию вкладов защищают только 1,4 млн. ваших денег.

- У СБ Премьер небольшая разница в ставках не только с ПУ Первый, но и со стандартными условиями. Например, по вкладу Сохраняй сроком на 3 месяца и суммой от 700 тыс. до 1 млн. разница всего 0,2%.

Для «коротких» вкладов 1-2 месяца до 2,5 млн. лучше подойдут стандартные условия, т.к. если вы заключите соглашение на обслуживание в отделении Премьер, желая воспользоваться льготным периодом, и расторгните его вместе с договором по вкладу – все равно заплатите комиссию за 1 месяц.

Однако, для крупных депозитов, Премьер может оказаться выгоднее по сравнению со стандартными условиями и даже ПУ Первый (учитывая экономию на обслуживании).

Например, вклад Управляй, срок – 3 месяца, сумма 7 000 000 руб.:

| Пакет | Процент | Доход | Расход | Чистая прибыль |

| Стандартные условия | 3,6% | 63 000 | 63 000 | |

| Премьер | 4,25% | 74 347 | 74 347 | |

| Первый | 4,55% | 79 641 | 30 000 | 49 641 |

Таким образом, пакет Премьер подойдет для краткосрочных вложений, если:

- На счетах достаточно денег для бесплатного обслуживания ПУ.

- Принципиально получить дополнительные услуги за приемлемую комиссию.

Получается, что для вкладов в диапазоне от 2,5 до 10/15 млн. Сбербанк Премьер – самый выгодный вариант.

О других интересных вариантах на все случаи в обзоре: Какой вклад выгоднее открыть в Сбербанке.

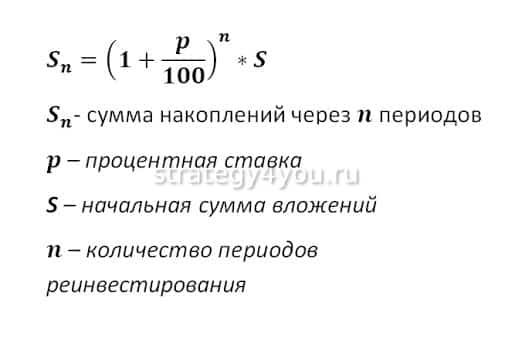

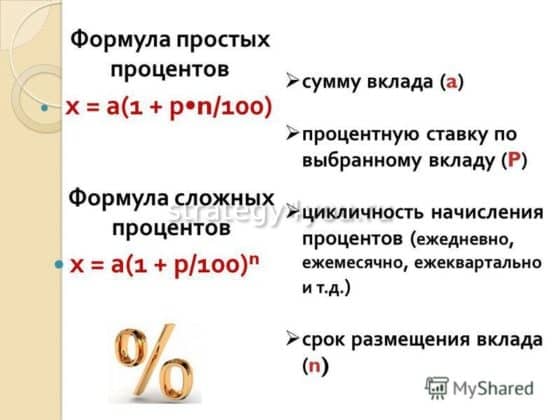

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где p — процентная ставка (процентов годовых / 100) по вкладу, например, если ставка 10,5%, то p = 10,5 / 100 = 0,105; d — период (количество дней), по итогам которого происходит капитализация (начисляются проценты), например, если капитализация ежемесячная, то d = 30 дней если капитализация раз в 3 месяца, то d = 90 дней; y — количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y)n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов

Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Калькулятор сложных процентов для вклада

Начальный депозит

Количество периодов

Доходность за 1 период

Довложения каждый период

Расчет сложных процентов: Пример 3. Рассмотрим 2 варианта: 1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете. 2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

| Начальная сумма: 50 000 рублей | ||||

| Процентная ставка: 20% годовых | ||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год | Сумма | Прибыль за год | |

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

|

|

|

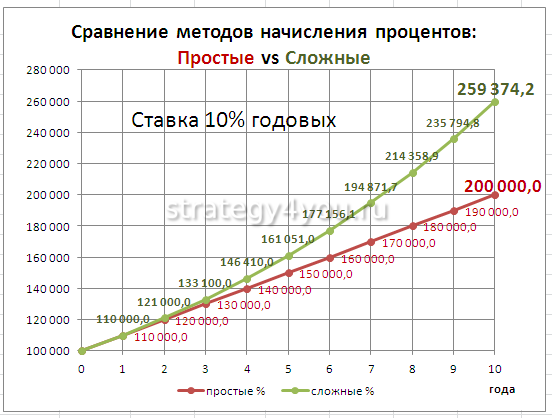

Комментарии, как говорится, излишни. Вложения с использованием сложного процента НА ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

В случае простого процента график увеличения капитала получается линейный, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. В случае сложного процента график получается экспоненциальным, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

На графике ниже показано как вырастет капитал, если вложить 50 000 руб на 15 лет под 10%, 15% и 20%.

|

|

Как видите, на длительном промежутке времени очень важным становится то, под какой процент вы инвестируете деньги. Через 15 лет при 10% годовых 50 тысяч рублей превратятся в 200 тысяч, при 15% — уже в 400 тысяч, а при 20% годовых — в 780 тысяч.

Таким образом, сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени.

Что такое сложный процент в инвестициях простыми словами

Знание механизма расчета по депозиту позволяет вкладчикам составить прогноз дохода. Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются простыми и сложными формулами.

Банки пользуются простыми и сложными формулами.

При этом применяется фиксированная ставка, которая закрепляется договором при размещении депозита, может регулироваться в случаях:

- автоматической пролонгации договора;

- досрочного закрытия.

Плавающий тип может меняться на протяжении действия соглашения.

Изменение ставок в этом случае привязано к таким факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд показателей:

- инвестиционная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок договора.

При использовании простой схемы расчета итог получается в результате таких математических действий. Начальная сумма умножается на годовую ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

Зачем инвестировать под сложный процент

При инвестировании денег рекомендуется выбрать оптимальный вариант, который позволит использовать преимущества сложных ставок. Вложению денег всегда предшествует планирование, анализ поставленной задачи. Капитализация прибыли от инвестирования на счет позволяет получить дополнительный доход.

Простой расчет

Эффективной ставкой считается номинальный процент, который начисляется на сумму с капитализацией. Рассчитать доход можно в программе Excel. Для этого следует ввести исходные данные, формулы на базовый депозит, сумму с капитализацией. Действия выполняются автоматически, поэтому для получения корректного результата рекомендуется внимательно ввести информацию.

Формула

Плата за пользование средствами финансовым учреждением начисляется ежемесячно. Если вкладчик не будет снимать эти средства со счета, то они дополнят сумму основного депозита.

Формула сложного процента записывается: S=X*(1+%)n, где

- S — конечная сумма;

- X — начальный вклад;

- % — годовая ставка;

- n — количество периодов.

В результате прибыль добавляется к сумме и дает доход. Сложный расчет может действовать при открытии .

Выбирая программное предложение банка, нужно ориентироваться на итоговый доход в денежном выражении, который получится при размещении средств.

Популярные вопросы по вкладам Сбербанка?

На какой вклад лучше положить деньги под проценты в сбербанке пенсионеру

Для получения дополнительного дохода пенсионеру рекомендуем открыть вклад с капитализацией и с пополнением. В Сбербанке это вклад называется «Сбербанк Пополняй». Для пенсионеров по этому вкладу максимальные ставки независимо от суммы

Можно ли жить на проценты от вклада в Сбербанке?

Жить на проценты от вклада можно, но должно приходить как минимум 20 тыс. рублей. Для вложения подходит вклад Управляй, который предусматривает частичное снятие.

При ставках Сбербанка до 3,8% по этому вкладу вам потребуется 7млн. рублей, чтоб получать примерно 20 тыс. рублей ежемесячно по этому депозиту в виде дохода.

Выгодно ли держать деньги в Сбербанке?

Сбербанк является достаточно надежным банком, однако ставки по депозитам в нем невелики. Рекомендуем сравнить ставки и выбрать устойчивый коммерческий банк, где ставки обычно на 1% выше. К примеру, Тинькофф.

Как начисляются проценты ко вкладу

Существует две формулы расчета процентов по вкладу: простая и сложная. Простая формула применяется при начислении % без капитализации. Или когда выплата начисленных % происходит на отдельный счет.

Пример.

Сумма вклада 500 000 рублей.

Срок вклада 1 месяц.

Процентная ставка 8% годовых.

Капитализация и начисление % ежемесячное, так как вклад открыт на 1 месяц, расчет идет на 30 или 31 день. Мы возьмем в расчет 30 дней.

(500000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

При расчете так же нужно учитывать год – високосный (366 дней) или не високосный год (365 дней)

Если вклад с капитализацией расчет идет немного сложнее. Год возьмем обычный – 365 дней.

1 месяц. (500 000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

2 месяц. 500 000+3287,67 (проценты за 1 месяц) = 503 287,67(503 287,67×8×30)/36500=3309,29 – выплата процентов за второй месяц (30 дней)

Итого за два месяца выплата процентов составит 3287,67+3309,29=6596,96 рублей.

Простые проценты (срочный вклад)

Однако за такую щедрость от банка клиентам необходимо пожертвовать следующим:

- Отсутствует возможность снять средства частично

- Без пополнения

- Проценты начисляются один раз в конце срока (без капитализации)

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму умножить на коэффициент 0,08 (8%).

Формула расчета процентов на 1 год

Проценты = Сумма х 0,08

К примеру, если сумма была 200 тыс. рублей, то Ваша прибыль за год составят 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать надо на разные числа.

Формула расчета процентов на полгода:

Проценты = Сумма х 181/365 x 0,09 = Сумма х 0,04463

Если наша сумма была 95 тыс. рублей, то за 181 день Ваша прибыль составят 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать лишь 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок.

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Так, например, можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

Формула для расчета по дням

Проценты = Сумма х 145/365 х 0,087 = Сумма х 0,0345

Вместо 145 дней и ставки 8,7% необходимо подставить Ваши значения.