Как начисляются проценты на остаток по дебетовой карте?

Содержание:

- На какие карты начисляются проценты в Тинькофф?

- Какие виды пластика с начислением годовых предлагает Сбербанк

- Как могут начисляться проценты

- Как вычислить проценты за оплату

- Зачем нужно уметь считать проценты?

- Лучшие дебетовые карты с процентами на остаток

- На какие карты начисляются проценты на остаток Тинькофф Банк

- 10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

- Как получить такой пластик?

- Расчетный счет с неснижаемым остатком: предложение Сбербанка

- Как рассчитывается начисление процентов на остаток по счету?

- Преимущества использования карт с возможностью начисления процентов

- Использование карты в качестве альтернативы вклада

На какие карты начисляются проценты в Тинькофф?

Проценты на остаток по карте Тинькофф выплачиваются по всем дебетовым продуктам.

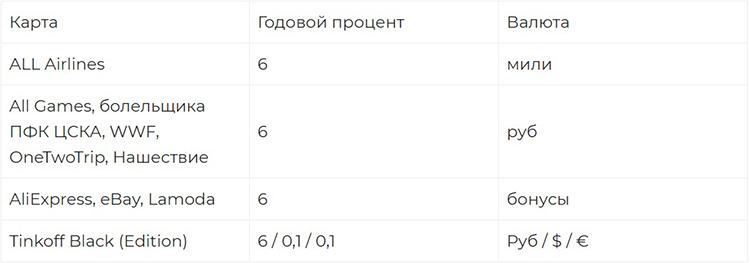

Самый популярный продукт среди дебетовых карт с начислением процентов на остаток – Tinkoff Black. Также к данной категории относятся:

- All Airlines и All Airlines Black Edition (начисление производится в милях, которые впоследствии можно обменять на рубли или авиационные билеты);

- All Games (кроме процентов на остаток по счету, предлагаются дополнительные бонусы);

- Яндекс.Плюс;

- карта болельщика ЦСКА (с увеличенным кэшбеком за покупки у данного клуба);

- Avon;

- карта Физтех-Союза.

Также у банка Тинькофф процент на остаток в рублях начисляется по карточкам WWF и «Нашествие».

Важно! Держателям карт OneTwoTrip, AliExpress, eBay и Lamoda аналогичное вознаграждение рассчитывается в бонусах, которые впоследствии меняются на товары/услуги или рубли. Особенности бонусных программ могут различаться в зависимости от конкретного продукта (это касается правил начисления, обмена на рубли, минимального лимита для компенсации и пр.)

Какие виды пластика с начислением годовых предлагает Сбербанк

Вопрос о том, какая карта Сбербанка с процентами на остаток может быть оформлена пользователем, мы рассмотрели выше. Только получатели социальных выплат могут рассчитывать на подобную преференцию. Однако это не означает, что нет выгод, предусмотренных для иных видов пластика эмитента. Аналогом начисления процента на остаток является начисление процента на сделанные траты, что также именуют кэшбэком. Такой привилегией обладают почти все платёжные инструменты СБ, и не только дебетовые, но и кредитные. Пользователи условно разделяют пластик Сбера на следующие группы:

- социальные;

- пенсионные;

- зарплатные;

- мультивалютные;

- корпоративные;

- рублёвые.

Некоторые из перечисленных выше групп переплетаются. Рассмотрим, какие выгоды можно получить, используя тот или иной вид пластика.

Пенсионный пластик

Этот вид банковских продуктов выпускается для людей пожилого возраста, инвалидов и всех, кого причисляют к социальной группе. Не так давно пенсионный пластик мог принадлежать платёжной системе Маэстро, Visa или MasterCard. В 2019 году в связи с тем, что правительство активно продвигает отечественную платёжную систему Мир, социальный пластик может выпускаться только в этой категории. Его преимущества и условия:

- стоимость выпуска и обслуживания – 0 рублей;

- возможность подключения к программе «Спасибо от Сбербанка»;

- суточный лимит на снятие наличности в отделении или банкомате – 50 000 рублей.

Главное достоинство платёжного инструмента и характерная особенность в том, что каждые 3 месяца на него набегают проценты. Учитывается только не использованный держателем остаток.

Социальные карты

К категории социальные относится единственный платёжный инструмент СБ – пенсионная Мир. Только она считается социальной и только она снабжена описываемой функцией. К уже сказанному выше добавим, что при подключении к программе «Спасибо…» кэшбэк составит не менее 0,5%, а если закупаться у партнёров Сбербанка, он будет доходить до 20%.

Увы, такая опция как начисление процентов на остаток по карте Сбербанка не рассчитана на зарплатную категорию. Однако, все продукты, выпускаемые в рамках зарплатных проектов, могут участвовать в бонусной программе Сбера. В качестве объектов для начисления заработной платы могут выступать платёжные инструменты:

- Классические;

- Золотые;

- Премиальные и т. д.

Каким видом пластика будут пользоваться сотрудники, решает работодатель. Возврат по потраченным суммам, как и в предыдущем случае, равен 0,5-20% и зависит от того, на какой платформе отоваривался держатель.

Мультивалютный пластик

Рассмотрим, как обстоит дело с картами, держатели которых могут оперировать с различными валютами. Ни один из платёжных инструментов, относящихся к данной категории, не обладает опцией начисления процентов на остаток. Главные выгоды использования мультивалютного пластика состоят в том, что пользователь может оперировать возможностями бонусной программы при условии подключения к ней.

Бизнес-карты и корпоративные

В сбербанковской линейке представлено 5 платёжных инструментов для бизнесменов. Годовое обслуживание стоит от 0 до 7 000 рублей. Есть предложения, используя которые в повседневной жизни, можно получать скидки до 20%. Увы, в перечне достоинств нет возможности получать дополнительные проценты, начисляемые на остаток.

Пластик с рублевым счетом

В категорию платёжных инструментов с рублёвыми счетами входит несколько карточек СБ. А именно:

- Молодёжная;

- Пенсионная.

Молодёжную могут оформить граждане в возрасте до 25 лет. Она обладает массой привилегий, в число которых не входит начисление процента на остаток. Как говорилось выше, второй вид из списка позволяет получать прибыль на остаток.

Как могут начисляться проценты

Многие думают, что к расчету банк берет сумму, которая лежит на карте в конце месяца. Но это абсолютно не так. Есть несколько вариантов и зависят они от условий конкретного банка — общей для всех схемы нет.

Иногда процент начисляется исходя из минимальной суммы, которая находилась на счету карты в течение месяца. Например, если у Пети в начале месяца на карте было 25 000 рублей, но 7 тысяч он потратил, процент могут начислить исходя из суммы 18000 рублей. А если в какой-то день Петя потратил всю сумму под ноль, то процентов в этом месяце не будет, даже если до окончания месяца оставалось всего лишь несколько дней.

Или, например, могут использовать для расчета среднюю сумму, которая находилась на счету в течение месяца — это сумма остатков на начало каждого календарного дня, поделенная на количество дней в месяце. Если были пополнения, это также учтется.

Но зачастую процент рассчитывают исходя из фактического остатка на каждый день: это самый выгодный вариант. Допустим, банк начисляет 4% годовых на остаток. Чтобы разобраться, сколько процентов банк начисляет ежедневно, эту сумму нужно разделить на 365 дней. Получается чуть менее 0,011% в день. Допустим, за день на карте было 30 тысяч рублей. Тогда проценты на остаток за этот день составят 3,3 рубля. Если были пополнения — доход увеличится, траты — уменьшится. Остается только сложить все деньги за все дни и получится сумма, которую банк должен выплатить в конце расчетного периода.

Как вычислить проценты за оплату

Пока длится льготный период, держателю карты несколько раз поступит смс-уведомление о необходимости внесения минимального платежа. Он составляет 5% от суммы задолженности, но не менее 300 рублей, и идёт в счёт погашения долга.

Этот платёж — аналог ежемесячных взносов по обычному кредиту. Отличие в том, что его величина постоянно меняется. Рекомендуется вносить большую сумму, чем указано в банковском уведомлении.

Когда льготный период окончен, в сумму оплаты включаются проценты по кредиту.

Предположим, сумма долга на дату расчёта платежа составляет 10 000 рублей. Ставка — 23,99% годовых. Тогда банк выставит к оплате:

-

•

5% от 10 000 рублей – 500 рублей. Эта сумма идёт на погашение основного долга.

-

•

При ставке 23,99% годовых в день на эту сумму начисляется 6,57 рублей, а за месяц — 197,10 рублей.

Итого минимально нужно внести 697,10 рублей.

За просрочку минимального платежа предусмотрен штраф. Он указан в условиях кредитования и составляет 20% годовых от суммы взноса, т.е. 0,055% в день (для договоров, заключённых ранее, размер может варьироваться). Штраф применяется, если платёж:

-

•

Не внесён совсем;

-

•

Внесён в меньшем объёме, чем нужно;

-

•

Внесён после указанного в сообщении срока.

Например, долг составляет 50 000 рублей. Значит, размер минимального платежа – 2 500 рублей. Если протянуть с оплатой, придётся дополнительно вносить 1,375 рублей за каждый день просрочки (2 500 * 0,055% = 1,375).

Зачем нужно уметь считать проценты?

В процессе пользования кредитной картой можно укладываться в льготный период и не платить процентов за использование кредитного лимита. Однако, не всегда этот маневр удается, и пользователю бывает сложно внести всю потраченную сумму вовремя.

Для этих случаев банки разрешают внести минимальный платеж, который состоит из части основной потраченной суммы, процентов, комиссий (СМС, страховка, стоимости обслуживания карты), штрафов и пеней (при наличии непогашенной задолженности за предыдущие периоды). Минимальный платеж нужно вносить обязательно в установленную дату.

Нужно примерно знать, какой минимальный платеж внести — чтоб подкопить денег и заплатить по карте вовремя. Это позволит не попасть на просрочку. Для банка оплата минимального платежа будет служить доказательством того, что клиент намерен погашать долг частями.

Лучшие дебетовые карты с процентами на остаток

При составлении ТОП-5 мы не брали в расчет другие параметры карточек. В первую очередь нас интересовало начисление процентов на остаток средств на карточном счете.

«Польза» от Хоум Кредит банка

Карточка Польза обслуживается бесплатно. Кэшбэк составляет 1% на все покупки, до 5% при покупках в выбранных категориях и до 22% в партнерских магазинах.

При пополнении карточного счета в салонах связи и терминалах МТС комиссия не взимается. Так же бесплатным будет пополнение по дистанционным каналам.

В течение месяца с карты можно обналичить без комиссии до 100 тыс. ₽.

Если владелец карты совершает в течение месяца покупки, сумма которых составляет от 30 тыс. ₽ в течение месяца на остаток средств на счете начислят 5% годовых.

Если сума покупок будет менее 30 тыс. ₽, но больше 7 тыс. ₽, то на остаток будет начислено 3% годовых. При покупках на сумму менее 7 тыс. ₽, процентов на остаток не начислят.

«ВостОк» банка Восточный

Максимальный размер процентов, которые могут быть начислены на остаток карты, составляет 5,5% годовых.

Начисление производится, если в течение месяца картой оплачены покупки на сумму от 3 тыс. ₽, и остаток средств на счете составляет от 10 тыс. ₽ до 1 млн ₽.

Во всех остальных случаях проценты не начисляются.

При переводах на карту с карточных счетов других банков комиссия не взимается. Бесплатно можно обналичить средства в устройствах самообслуживания Восточного банка.

При снятии денег в банкоматах сторонних банков будет взиматься комиссия.

«Твой кэшбэк» Промсвязьбанка

Максимальный размер процентов, которые могут быть начислены на остаток на карточном счете, составляет 4% годовых.

При этом владелец карточки должен выбрать, какими привилегиями он будет пользоваться: начислением процентов,1,5% кэшбэком на все покупки или кэшбэком до 5% в трех выбранных категориях.

В течение месяца разрешено пользоваться только одной привилегией.

В некоторых городах страны карточка может быть доставлена бесплатно. При оплате коммунальных услуг со счета карты комиссия не взимается.

Карточка может обслуживаться бесплатно, если владелец в течение месяца оплатит картой покупки на сумму не менее 5 тыс. ₽. Если условия бесплатности не соблюдаются, стоимость ежемесячного обслуживания пластика составит 49 рублей.

При заказе карточки платежной системы MasterCard, клиент получает бонус в размере 500 ₽.

«Прибыль» УралСиб банка

Максимальный размер кэшбэка по карте достигает 3%. Карточка обслуживается бесплатно.

Особенностью карточки считается то, что если обналичивать сумму от 3 тыс. ₽ в банкоматах любых банков страны, комиссия взиматься не будет.

Максимальный процент, который может быть начислен на остаток, составляет 5,25%.

Для увеличения процентов на остаток банк рекомендует:

- сразу пополнить счет карты при получении;

- ежемесячно совершать покупки картой на сумму от 10 тыс. ₽;

- держать на счете определенную сумму в качестве неснижаемого ежедневного остатка.

«Tinkoff Black» банка Тинькофф

Кэшбэк по карте Тинькофф составляет:

- 1% на все покупки;

- до 15% в трех указанных категориях;

- до 30% по специальным предложениям партнеров.

Пассивный доход от начисления процентов на остаток – 3,5%. Начисляется, если остаток не превышает сумму 300 тыс. ₽.

Обслуживание карточки может быть бесплатным, если на всех сберегательных счетах владельца находится не меньше 50 тыс. ₽.

В иных случаях обслуживание будет стоить 99 ₽ ежемесячно. При переводах через Систему быстрых платежей комиссия не взимается.

Бесплатные переводы по номеру карты ограничены суммой 20 тыс. ₽ в месяц.

На сегодня это все.

Поделитесь информацией с друзьями в соцсетях. Напишите комментарии, поставьте статье оценку. Подпишитесь на обновления блога.

До новой встречи!

На какие карты начисляются проценты на остаток Тинькофф Банк

Кредитное учреждение предлагает несколько видов кредитных и дебетовых карт у которых начисляются проценты на остаток. Большинство из них предназначены для покупок в интернет магазинах например: eBay, Lamoda, AliExpress. Также эти карты участвуют в программах лояльности партнёров банка. Более подробные данные приведены в таблице:

Самой популярной дебетовой картой для клиентов считается Тинькофф Black. На ней предусмотрено начисление 6% на большинство покупок и операций. Начисление процентов идёт в конце каждого расчетного периода

Обратите внимание: проценты начисляются лишь в том случае, когда владелец карты в течение месяца регулярно пользовался ей для оплаты покупок

10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

Рекомендовано для вас

Рейтинг бесплатных дебетовых карт

Застрахованы ли деньги на дебетовой карте?

Ограничено ли снятие наличных у дебетовой карты?

В процессе выбора дебетовой карты для хранения денег учитывайте следующие параметры:

| Название, банк, платежная система | Размер процентов на остаток | Условия начисления процентов | Стоимость обслуживания |

| Пора (УБРиР) — Visa | до 6% годовых | наличие трат на сумму от 60 000 рублей и остатка до 500 000 рублей | бесплатно при ежемесячных тратах от 12 000 рублей, иначе — 99 рублей в месяц |

| Aurum (Ак Барс) — MasterCard | до 5% годовых, переводятся в золото по курсу ЦБ | остаток от 30 000 рублей | бесплатно при остатке от 30 000 рублей, покупаках от 20 000 рублей или пополнении от 10 000 рублей, иначе — 79 рублей в месяц |

| Купил-Накопил (Таврический) — Visa, MasterCard | до 6,4% годовых | сумма трат от 8 000 рублей в месяц, остаток от 8 000 рублей | бесплатно |

| Прибыль (Уралсиб) — Visa | до 5,25% годовых | сумма трат от 10 000 рублей в месяц, остаток до 2 000 000 рублей | бесплатно при месячном остатке от 5 000 рублей или сумме покупок от 1 000 рублей, иначе — 49 рублей в месяц |

| Альфа-Карта с преимуществами (Альфа-Банк) — Visa, MasterCard | 5% годовых | сумма трат от 100 000 рублей, при тратах от 10 000 рублей- 4% годовых | бесплатно |

| Польза (Хоум Кредит) — Visa | до 5% годовых | сумма трат от 30 000 рублей, при тратах от 7 000 рублей — 3% годовых | бесплатно |

| Тинькофф Блэк — Visa, MasterCard, МИР | до 3,5% годовых | наличие трат на сумму от 3 000 рублей, при подключении подкиски Тинькофф Про — 5% годовых | бесплатно при остатке от 30 000 рублей, поступлении пенсии или наличии подписки Тинькофф Про, иначе — 99 рублей в месяц |

| Сберегательный счет (Почта Банк) — МИР | до 5% годовых | в зависимости от типа клиента: стандартным — 4% годовых, зарплатным и пенсионерам — 5% годовых; на остаток от 50 000 рублей при тратах от 10 000 рублей в месяц | бесплатно при остатке от 3 000 рублей, иначе — 100 рублей в месяц, подключение бонусной программы — 500 рублей |

| ЛокоЯрко (Локо-Банк) — Visa, MasterCard | до 4,5% годовых | наличие трат от 3 000 рублей в месяц (кроме операций в интернет-банке) | бесплатно при ежедневном остатке от 30 000 рублей или сумме покупок в месяц от 3 000 рублей, иначе — 99 рублей в месяц |

| Максимум+ (ОТП Банк) — MasterCard, МИР | до 4% годовых | остаток от 50 000 до 2 000 000 рублей | бесплатно при тратах от 30 000 рублей в месяй или неснижаемом остатке от 50 000 рублей в месяц, иначе — 299 рублей в месяц |

При выборе дебетовой карты с процентами на остаток важно обратить внимание не только на размер процентной ставки, но и на стоимость обслуживания и условия начисления процентов. Часто для получения дохода на карту необходимо регулярно оплачивать ей покупки. А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания

А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания.

Среди карт с максимальными процентами на остаток наиболее привлекательно выглядит Пора от УБРиР. При достаточно частых тратах можно получать до 6% годовых. Это же условие необходимо выполнять для бесплатного обслуживания.

Экспертное мнение

Дебетовая карта может быть более выгодной, если на ее остаток начисляются проценты. Например, если у вас на счету непрерывно хранится 300 000 рублей, а процент на остаток равен 5% годовых, то в конце месяца банк начислит на нее 1250 рублей (или 15 000 рублей в год). При этом, в отличие от вклада, вы можете в любой момент пополнять карту или снимать деньги с нее.

При выборе карты учтите следующие нюансы:

- Не всегда чем больше сумма на карте, тем выше проценты по ней

- Часто для начисления процентов нужно поддерживать остаток или тратить определенную сумму

- Условия бесплатного обслуживания должны совпадать с условиями начисления процентов

- Для внесения или вывода крупных сумм может потребоваться обратиться в отделение банка

- Если долго не пользоваться картой, то банк может автоматически закрыть ее

Анастасия Чанцева

Известия, Вечерняя Москва

Как получить такой пластик?

Изготовление банковских карт производится по категориям владельцев: то есть пенсионерам предлагаются одни продукты, а студентам или заёмщикам – другие.

Чтобы получить не просто зарплатную карту, а такой инструмент, который будет приносить проценты, нужно выполнить некоторые требования банка:

- наличие постоянной регистрации в городе подачи заявления;

- лучше оформлять пластик в офисе банка, тогда сотрудник уточнит необходимость предоставления вспомогательных документов;

- затем следует подача заявления с заполнением всех необходимых данных, и через несколько дней продукт будет готов.

Когда пластик будет готов, менеджер банка должен позвонить и сообщить о готовности карточки.

Расчетный счет с неснижаемым остатком: предложение Сбербанка

Проценты по такому счету начисляются в банке следующим образом:

- Начисление процентов осуществляется каждый месяц.

- Ежемесячно начисляемые проценты автоматически добавляются к сумме вклада, что приводит к увеличению базы для их начисления в последующих периодах. Как следствие, ощутимо повышает доход клиента (вкладчика). Такая практика называется реинвестированием процентных доходов.

- Существует возможность снятия (выведения) начисленных процентов. Кроме того, процентные доходы могут перечисляться на карточку клиента.

Расторгнуть соглашение о банковском счете в досрочном порядке разрешается на таких условиях:

- Клиенту предоставляется возможность получения денег до завершения периода действия соответствующего соглашения. Если возникнут какие-либо непредвиденные обстоятельства или необходимость, клиент всегда может забрать собственные средства в полном размере.

- Если речь идет о расторжении вклада, открытого на срок, не превышающий шести месяцев, то применяется годовая ставка процента на уровне 0,01%.

Для вкладов, срок действия которых больше шестимесячного периода, практикуются следующие ставки годового процента при расторжении:

- если клиент забирает деньги на протяжении первого полугодия основного (продленного) периода, то применяется ставка в размере 0,01%;

- если изъятие средств осуществляется клиентом после завершения шестимесячного периода в рамках основного (продленного) срока действия соответствующего вклада, то процентное начисление применяется в этом случае на уровне 2/3 ставки, предусмотренной банком для данного типа вклада по состоянию на момент его открытия (продления).

Продление клиентского счета в банке осуществляется по таким принципам:

- Пролонгация соглашения в автоматическом режиме производится банком с теми параметрами (условиями, годовой ставкой), которые фактически действуют для вклада сберегательного типа на момент такого продления.

- Допускается пролонгировать соглашение неограниченное количество раз.

Открыть счет с неснижаемым остатком в Сбербанке можно путем личного обращения или через Сбербанк Онлайн

Основные параметры счета с неснижаемым остатком

Назначение ставки осуществляется банком в индивидуальном порядке с учетом рода деятельности клиента и суммы используемых средств. Услуга предоставляется для юрлиц на следующих условиях (параметрах):

- Минимальный неснижаемый остаток на расчетном счете в Сбербанке (минимальный лимит баланса) – 500 (пятьсот) тысяч рублей.

- Максимальный остаток средств – 100 (сто) миллионов рублей.

- Продолжительность периода действия – минимум 7 дней, максимум 1096 дней.

- Процентный доход по назначенной ставке начисляется ежемесячно – до пятого числа каждого месяца.

- Минимальные лимиты размещения денег в зарубежной валюте установлены банком на уровнях 20 000 американских долларов (USD) и 15 000 евро (EUR). Максимально допустимый размер суммы такого размещения составляет 10 (десять) миллионов USD.

Находящиеся на расчетном счете денежные средства разрешается использовать для выполнения регулярных операций (транзакций, платежей) при сохранении минимально допустимого, неснижаемого лимита баланса.

Подобный счет можно открыть как в офисе банка с подачей соответствующего заявления, так и дистанционно через Сбербанк Онлайн. С банком заключается предусмотренный регламентом договор, подробным образом описывающий порядок и правила деловых взаимоотношений, полномочия и обязанности сторон.

Надо отметить, что опция минимально допустимого, неснижаемого баланса для клиента через Сбербанк Онлайн аналогична по всем условиям и параметрам той опции, которая оформляется непосредственно в офисе кредитно-финансового учреждения. Исключение – уровень годовой ставки процента. Если опция активируется онлайн, ставка окажется выше обычной в 1,07 раза.

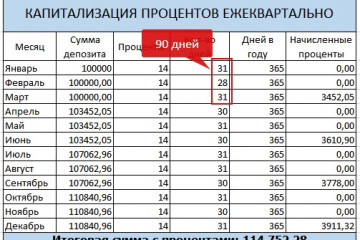

Как рассчитывается начисление процентов на остаток по счету?

Начисление вознаграждения производится по окончании каждого расчетного периода. Процент по остатку денежных средств на счете клиента Тинькофф рассчитывается ежедневно. При этом учитываются действующая процентная ставка и сумма средств на конец операционного дня.

На калькуляторе очень просто посчитать, нужно всю сумму на счёте умножить на процент, поделить на 365 и умножить на фактическое количество дней по договору (28 – 31).

Ниже приведем пример рассчета начисления исходя из процентной ставки на остаток на момент написания материала. Она может меняться банком в одностороннем порядке.

Преимущества использования карт с возможностью начисления процентов

Линейка сбербанковских дебетовых карт регулярно обновляется. На начало 2019 года в ней фигурирует 18 предложений. В их числе есть и дебетовые карты Сбербанка с начислением процентов на остаток. Сразу отметим, что таким преимуществом обладает только один платёжный инструмент – пенсионная карта Мир, предназначенная для получения пенсии и иных выплат социального характера. О других её преимуществах мы скажем чуть ниже.

Есть достоинства опции, позволяющей получать дополнительные проценты на остаток. Они заключаются в следующем:

- Увеличение недвижимой социальной суммы каждые 3 месяца. Ранее данной функцией обладали исключительно банковские счета.

- Надёжное хранилище денежных средств.

- Справедливая система расчётов и начислений.

- Так как продукт носит социальный характер, предлагаются выгодные условия выпуска и обслуживания.

Использование карты в качестве альтернативы вклада

Очень часто карты с процентами на остаток по счёту используются в качестве альтернативы банковским вкладам. При этом с карточного счёта можно без потерь снимать доход (частично или полностью) в любой момент. Обычно пользователи получают на карточку зарплату и при необходимости снимают деньги на текущие траты.

Пользоваться доходной картой вместо вклада в банке могут люди, которые умеют управлять собственными тратами. Всегда имеющаяся при себе денежная сумма может подтолкнуть к незапланированным покупкам, а по вкладу для снятия денег нужно расторгнуть договор с банком. Бесспорный плюс карты с доходом – возможность просто и быстро пополнить счёт. Такая возможность предусматривается не всеми стандартными депозитными продуктами, да и проценты по ним бывают ниже.

Средства на карточных счетах страхуются Агентством по страхованию вкладов, как и банковские вклады. При отзыве лицензии банка или наступлении другого страхового случая государство выплачивает клиенту компенсацию. Максимальная сумма компенсации по одному счёту не превышает 1,4 млн. р. При пользовании картой с доходом необходимо учитывать несколько нюансов:

| Особенность | Комментарий |

| Возможность изменения ставки | Процентную ставку банк может изменить в любой момент. Для этого понадобится только добавить сведения о произошедших изменениях на сайт. Кроме этого никакие дополнительные действия банку не нужны (например, переоформление договора).

По банковскому вкладу размер процентной ставки зафиксирован в договоре, и понижать её в одностороннем порядке банк не имеет права |

| Комиссионные сборы и оплата обслуживания | Договор вклада в банке обычно оформляется без платежей, так как кредитное учреждение заинтересовано в привлечении денежных средств.

При изготовлении и обслуживании карточных продуктов требуются дополнительные затраты для банка, за дальнейшее обслуживание карточного счёта платит уже клиент. Некоторые банки предлагают бесплатное обслуживание карточки, если клиент выполняет определённые требования |

| Условия начисления процентов | Для начисления процентов необходимо совершать покупки или выполнять какие-либо другие действия. Если определённые условия не выполняются клиентом, проценты банк не начисляет и не выплачивает. Фактически клиент должен тратить время и силы для того, чтобы отслеживать выполнение условий, а в некоторых случаях терять при этом определённый доход (к примеру, терять возможность получить высокий кэшбэк) |

| Ограничения | Проценты по карте начисляются только на ограниченную сумму денежных средств.

Если клиент хочет выгодно разместить значительную сумму денег, ему всё-таки придётся внимательнее присмотреться к классическим банковским вкладам |