Что такое накопительная карта банка

Содержание:

- Что еще почитать, чтобы правильно выбрать дебетовую карту

- Райффайзенбанк

- Карта Ренессанс Кредит Банка

- Газпромбанк / Умная карта

- РосЕвроБанк

- Как выбирать карту для накопления

- Российский Ипотечный Банк

- Богатство выбора

- Карта Социальная от Сбербанка

- Доходная карта-копилка «Прибыль» Уралсиба на которой выгодно хранить деньги!

- Как оформить продукт

- Доходная Альфа-карта с высоким процентом годовых и бесплатным обслуживанием

- Мультивалютная карта Тинькофф Блэк

- Преимущества накопительных карт

- Накопительные счета дают больше?

- Как оформить накопительную карту?

- Преимущества и недостатки

- Варианты накопления денег

- ВТБ / Мультикарта

Что еще почитать, чтобы правильно выбрать дебетовую карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по картам

-

Дельные советы

Чтобы выделиться и не путать свою карту с другими, закажите пластик с индивидуальным дизайном. По некоторым продуктам Сбербанка это бесплатно, но для большинства карт услуга платная.

-

Личные финансы

Нужно ли говорить партнеру о размере своей зарплаты? Нормально ли не знать, сколько зарабатывает муж? Что такое семейный бюджет и как его вести? О том, как правильно выстроить диалог о деньгах в семье, читайте далее.

-

Ликбез

В России ещё на 5 лет продлили действие дачной амнистии. Рассмотрим, какова процедура регистрации дачной недвижимости на участке и что делать, если есть проблемы с документами.

-

Для юридических лиц

Какой бы гениальной ни была бизнес-идея, ей будет сложно воплотиться в жизнь без финансирования. Разберёмся, каковы этапы финансирования стартапа и как привлечь инвестиции для развития проекта.

-

Для юридических лиц

Магазины, салоны и прочие компании теперь могут принимать оплату по QR-коду. Сколько это стоит, как работает, какому бизнесу подойдёт, а какому – нет, расскажем в статье.

-

Дельные советы

Летом 2020 года Центробанк выпустил новое приложение для клиентов, которые пользуются финансовыми и страховыми услугами. О возможностях для пользователей, читайте в статье.

- Читать все статьи

-

Бонусы и привилегии

-

ОбслуживаниеВыбор карты

-

Обслуживание

-

Обслуживание

-

Бонусы и привилегии

-

Выбор карты

- Читать все вопросыи ответы

-

Благотворительность

В Российской Федерации появился еще один карточный продукт с «благотворительным» кешбэком. Карта Teddy Food от Ак Барс Банка позволяет тратить деньги, помогая животным. 5%-й кешбэк за покупки перечисляется на содержание бездомных кошек и собак.Обладатели «пластика» могут отслеживать поступления кешбэка и самостоятельно перечислять

07 июля 2021

-

Актуально

Банк «Открытие» информирует о том, что с 1 июня текущего года комиссия за снятие наличных денежных средств с расчётных карт финансовой структуры в банкоматах сторонних организаций, а также в торгово-сервисной сети составит 1% от получаемой суммы.Изменения не актуальны для зарплатных и пенсионных клиентов кредитного учреждения,

21 мая 2021

-

Новый продукт

В линейке карточных продуктов ВУЗ-банка пополнение. Финансовая структура начала эмиссию расчётных карт «Классика».Доходность карточного счёта составляет 3,75% годовых.За покупки в аптечных сетях и супермаркетах начисляется 3%-ный кэшбэк.Снимать наличные с картсчёта можно в банкоматах любых банков (до 20 тыс. руб. в месяц).Карта обслуживается

15 янв 2021

-

Новый продукт

УБРиР начал выпуск дебетовых карт «Комфорт». Новый карточный продукт помогает зарабатывать на повседневных тратах, получая два вида кэшбэка.Кэшбэк в сфере оплаты услуг предприятий ЖКХ составляет 1,5% или 5% от суммы транзакции в зависимости от ежемесячного оборота по карточному счёту:от 5000 до 14999 рублей – 1,5%,свыше 15000 рублей – 5%.Предельный

03 авг 2020

-

Новый продукт

БКС Банк пересмотрел тарифы по дебетовым картам и запустил сразу 4 пакета услуг для розничных клиентов.Бесплатный тариф «Лайт» подойдёт для клиентов, только начинающих знакомство с сервисами БКС. В рамках тарифа начисляется 3%-ный кэшбэк бонусами при совершении покупок по «пластику» на сумму не менее 10 тысяч рублей в месяц.Тариф

20 апр 2020

-

Финансовые результаты

Год назад ОТП Банк представил фирменные дебетовые карточные продукты «Можно всё» и «Твой выбор». За прошедшее время финансовая структура выдала около 40 тысяч пластиковых карт. На карточных счетах клиенты банка разместили более 1,5 млрд рублей.Доходность дебетового «пластика» ОТП Банка достигает 7% годовых.По картам предоставляет

08 нояб 2019

-

Актуально

КБ «Ренессанс Кредит» обновил условия пользования дебетовыми пластиковыми картами. В настоящее время кэшбэк по «пластику» определён в 1% от суммы покупок (максимум 7 тысяч рублей в месяц). Ежемесячная комиссия за ведение карточного счёта составляет 99 рублей. «Пластик» становится бесплатным при совершении платежей по картам на

08 фев 2019

-

Новый продукт

Новая дебетовая карта от банка «Русский Стандарт»

В России выпущена первая дебетовая пластиковая карта системы платежей American Express. Эмитентом платёжного средства выступил банк «Русский Стандарт». Обладатели дебетовых карт American Express могут без ограничений пользоваться стандартными сервисами, предоставляемыми платёжной системой, в том числе консьерж-службой.Держателям новых

14 марта 2017

- Читать все новости

Райффайзенбанк

В число лучших банковских карт вошла «Всё сразу» Райффайзенбанка. Кэшбэк начисляется баллами, которые обмениваются на рубли или электронные сертификаты партнёров. Максимальное вознаграждение – 1000 баллов в месяц. Держатель получает 1 балл за каждые потраченные 100 руб. (новые клиенты – 1 балл за 50 руб. в первый год использования карты).

Приятный бонус: карта обслуживается бесплатно при оформлении с 1 марта по 30 ноября 2020 года. Обычная стоимость – 1490 руб. в год (или 1990 руб. в случае выбора своего дизайна).

Получить деньги без комиссии можно в банкоматах-партнёрах. Во всех других придётся отдать 1% от суммы операции, минимум 100 руб.

Плюсы:

бесплатное обслуживание в течение всего срока при оформлении с 1 марта по 30 ноября 2020 года.

Минусы:

максимальное вознаграждение – 1000 баллов в месяц.

Карта Ренессанс Кредит Банка

На остаток средств на счёте начисляется:

- 7,7% годовых исходя из минимального остатка от 0 до 499 999,99 рублей по счету по карте в течение календарного месяца, за который начисляются проценты;

- 6% годовых исходя из минимального остатка от 500 000 рублей по счету по карте в течение календарного месяца, за который начисляются проценты.

Годовое обслуживание по карте может быть полностью бесплатным при наличии остатка на картсчёте в размере не менее 30 000 рублей в течение месяца или если вы сделали в месяц покупки на сумму не менее 5 000 рублей. Есть бонусная программа «Простые радости», в рамках которой начислят бонусов от 1% до 10% за каждую покупку с последующей конвертацией бонусов в рубли по курсу: 1 бонус = 1 рубль.

Уже стало хорошим тоном снимать без комиссии средства в любых банкоматах и бесплатно пополнять с других карт. Выпуск дополнительных карт не предусмотрен.

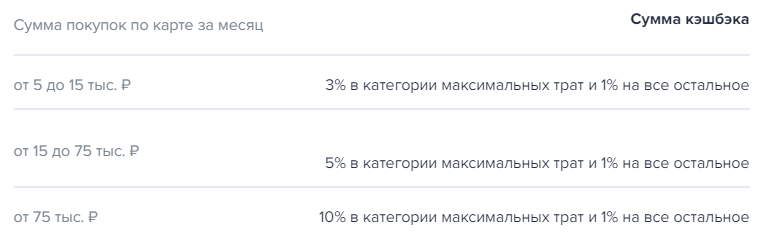

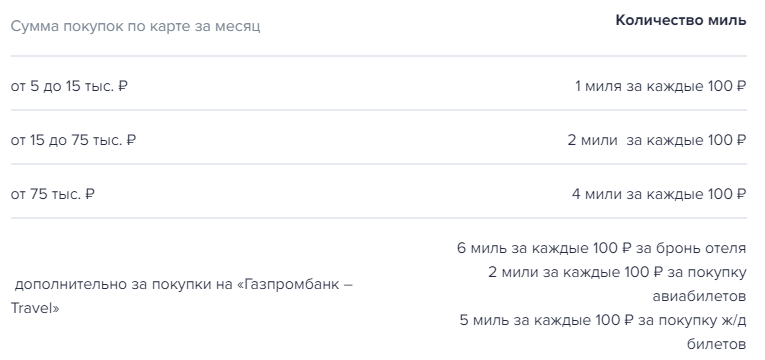

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

РосЕвроБанк

Довольно простую карту без особых изысков предлагает клиентам РосЕвроБанк. Ее основное предназначение – накопление средств.

Особенности

По карте «Накопительная» категории Mastercard World начисляются проценты из расчета 7,7% годовых при одном-единственном условии: остаток на счете составляет не более 2 999 999,99 руб.

Обратите внимание, что при закрытии карточки проценты за последний неполный месяц использования не начисляются.

Преимущества и недостатки

Безусловные преимущества этой карточки РосЕвроБанка:

- выгодная процентная ставка и минимальные условия для начисления процентов на остаток,

- бесплатный выпуск, а также бесплатное обслуживание на все годы,

- наличие дисконтной программы Cashberry, подключившись к которой можно получать скидки у партнеров РосЕвроБанка – это кафе, рестораны, бары,

- возможность снятия денег в чужих банкоматах без комиссии (1 раз в месяц).

Единственный замеченный недостаток карты «Накопительная» РосЕвроБанка — платное и довольно дорогое смс-информирование – 61 рубль в месяц.

Ключевые условия

Основные условия использования накопительной карточки:

- снятие денег без комиссии в банкоматах и ПВН РосЕвроБанка,

- 2% (минимум 400 рублей) за снятие наличных в ПВН других банков,

- 1% (минимум 200 рублей) за снятие наличных в банкоматах других банков (кроме первого бесплатного снятия раз в месяц),

- лимиты на снятие: суточный – до 500 000 рублей, месячный – до 1 500 000 рублей.

Как выбирать карту для накопления

На портале собраны накопительные карты с разными условиями: ценой обслуживания, бонусной программой и процентом на остаток.

Чтобы выбрать для себя лучшую накопительную карту обращайте внимание на:

- Размер процента начисления на остаток и его подробные условия.

- Ценой обслуживания и то какие условия нужно выполнить чтобы обслуживание было бесплатным.

- Есть ли помимо процентов на остаток другие бонусные программы кэшбэка.

У банков есть карты с разным видом обслуживания, премиальный и обычные. Конечно, условия всегда лучше по премиальным картам: выше процент на остаток, расширенная бонусная программа. Но как правило и цена обслуживания тоже выше чем у обычных расчетных карт.

Российский Ипотечный Банк

Уже не первый год клиенты РИБ с удовольствием пользуются картой MasterCard Gold «Накопительная», помогающей сберегать и приумножить свои средства.

Особенности

Процентная ставка, по которой начисляются проценты на остаток собственных средств, зависит от суммы на карточном счете и составляет от 0 до 7,7%:

- если остаток менее 10 000 руб., проценты не начисляются,

- на сумму от 10 000,01 до 700 000 руб. при отсутствии расходных или приходных операций по карточному счету в расчетном периоде ставка составляет 4,4% годовых,

- на сумму от 10 000,01 до 700 000 руб. при пополнении карточки или оплате покупок с нее начисляется 7,7% годовых (начиная со второго расчетного периода),

- на сумму свыше 700 000 руб. проценты начисляются по ставке 4,4% в год.

Преимущества и недостатки

Несомненные преимущества карты «Накопительная» от РИБ:

- высокая ставка в размере 7,7% при выполнении не очень сложных требований банка,

- возможность бесплатного обслуживания, если минимальный остаток на карте превышает 10 000 рублей,

- снятие денег без комиссии на сумму до 100 000 рублей в месяц в банкоматах и ПВН самого РИБ и его банков-партнеров,

- бесплатное обслуживание первые 2 месяца,

- кэшбек на все покупки – 1,5%, а также кэшбек по повышенной ставке (3% и 4,5%) по отдельным категориям и при покупках у партнеров банка в рамках программы «Онлайн-покупки»,

- бесплатное смс-информирование.

Недостатков у этого карточного продукта почти нет, разве что платный запрос баланса в сторонних банках – 60 рублей, и высокая ставка комиссии за снятие наличных на сумму свыше 250 000 рублей – 6%.

Ключевые условия

Другие условия владения картой «Накопительная»:

- если остаток на карточке менее 10 000 рублей, взимается плата за обслуживание – 99 рублей в месяц,

- при снятии от 100 000,01 до 250 000 рублей в месяц через банкоматы и ПВН РИБ и банков-партнеров комиссия составит 3%, а в сторонних банках – 4%,

- при снятии до 100 000 рублей в месяц в банкоматах и ПВН сторонних банков удерживается 1%, минимально 200 рублей, а свыше 250 000,01 руб. – 7%, минимум 200 руб.,

- конверсионные операции по курсу банка без комиссий,

- пополнение карты через банкоматы ВТБ24 и «Почта банка» — 0,35% от суммы,

- после подачи заявки на оформление на сайте РИБ выпущенная карточка доставляется курьером.

Богатство выбора

Рынок банковских услуг содержит много предложений. У желающего оформить карточку с начислением процентов на остаток возникает только одна сложность. Это проблема выбора.

Действительно, разобраться с разными финансовыми продуктами непросто. Каждый банк на рынке стремится всеми законными способами привлечь клиентов. В ход идет реклама и всевозможные маркетинговые хитрости. Большая ставка делается на название доходных карт. Сейчас на рынке присутствуют:

- золотые;

- платиновые;

- бриллиантовые;

- VIP;

- и прочие продукты.

Громкое имя – это хорошо, но мы рекомендуем прежде всего обращать внимание на условия каждой конкретной карточки. Именно их сопоставление позволит сделать наиболее выгодный выбор

Карта Социальная от Сбербанка

Социальные банковские карты с начислением процентов в «Сбербанке» доступны только тем, кто получает пенсионные выплаты. Доход по такой карточке рассчитывается по ставке 3,5% годовых ежедневно, а выплата происходит по окончании каждого месяца. Процент здесь не слишком высок, но если учесть, что пенсионеры получают социальную дебетовую карточку «Сбербанка» абсолютно бесплатно, а ставка начисляется даже в том случае, если средства были размещены на счете всего один день, такой способ приумножения личных средств имеет место быть.

Своеобразной альтернативой начислению процентов может стать участие в программе «Спасибо от Сбербанка», согласно которой каждый владелец дебетовой карты получает возврат на бонусный счет от 0,5% от покупок по карте. При этом, внимательно следя за акциями и программами лояльности, можно получить до 50% бонусов от израсходованных в торгово-сервисных предприятиях средств.

Доходная карта-копилка «Прибыль» Уралсиба на которой выгодно хранить деньги!

Надежный банк с выгодной доходной картой для накопления

Надежный банк с выгодной доходной картой для накопления

Уже несколько лет данная карта является одной из самых популярных карт для ежедневного использования и выгодного хранения денег на карте. Уралсиб – это один из крупнейших банков в России входящий в систему АСВ. Все накопления застрахованы!

Преимущества доходной карты-копилки от Уралсиба

- Выпуск карты – бесплатно.

- Обслуживание также бесплатное при условии хранения на карте от 5 тысяч или трат по карте от 1 тысячи рублей.

- Процент на остаток – 5.25 на сумму до 2 млн. рублей при совершении покупок на сумму от 10 тысяч в месяц.

- Снятие наличных от 3 тысяч – бесплатно в любых банкоматах.

- Кэшбэк – до 3% на ВСЕ покупки.

Оформить бесплатную доходную карту УРАЛСИБ

Как оформить продукт

Чтобы открыть накопительную карту, необходимо выбрать банковскую организацию, которая предлагает наиболее выгодные условия, оставить письменное заявление и предъявить документ, удостоверяющий личность клиента (чаще всего – паспорт). К примеру, клиент Сбербанка получит готовую карту всего спустя 10-14 дней. О готовности накопительной карточки сообщает оператор после звонка на горячую линию организации. Результат также можно узнать в любом отделении банка.

Благодаря развитию интернет-технологий, можно оформить карту через онлайн-сервисы, которые имеются практически у любого банка. При использовании онлайн-сервиса Сбербанка необходимо выбрать раздел сайта «Оформление документов». На дисплее будет отображена форма, которую необходимо заполнить и отправить. Спустя некоторое время работники банка предоставят положительный либо отрицательный ответ.

Доходная Альфа-карта с высоким процентом годовых и бесплатным обслуживанием

Дебетовая карта от надежного банка для хранения и накопления денег

Дебетовая карта от надежного банка для хранения и накопления денег

Дебетовая «Альфа-карта» отлично подходят в качестве доходной карты-копилки для хранения и получения высокого процента по карте. Для клиента карта будет не только выгодной, но и удобной с точки зрения оформления, пополнения и снятия средств с карты.

Альфа-Банк в России считается одним из самых надежных банков. Поэтому в этом банке можно хранить как небольшие суммы так и крупные состояния. Тем более, Альфа-банк также как и другие банки входит в АСВ.

Подробные условия предложения по доходной карте Альфа-Банка:

- Процент по карте составляет 5% годовых при сумме покупок от 70 тысяч. Также можно хранить на отдельном от карты Альфа-счете и получать там до 7% годовых с первого дня. Там процент годовых не зависит от суммы покупок.

- Комиссия за снятие. Бесплатно в любых банкоматах.

- Стоимость годового обслуживания и выпуска — бесплатно.

- Переводы в другие банки — Бесплатно!

Мультивалютная карта Тинькофф Блэк

Мультивалютная карта Тинькофф Блэк (Черная)

ОТЗЫВЫ

Оформить

Проценты на остаток (макс.):

3,5

Кэшбэк — возврат средств (макс.):

5

Годовое обслуживание:

0-1188

Оформить

Мультивалютная дебетовая карточка от известного банка, обслуживающего клиентов дистанционно, с начислением процентов на остаток, кэшбэком и возможностью снимать средства в банкоматах любого банка без комиссии. Признана одной из лучших уже в течении нескольких лет. ОБЗОР ПРОДУКТА

- Условно-бесплатная, возможен переход на тариф 6.2 с полностью бесплатным обслуживанием

Доход 5% на остаток до 300 тыс. рублей (свыше этой суммы процент не начисляется) при условии оплаты покупок свыше 3000 рублей в расчётном периоде.

Условно-бесплатная (а при переходе на специальный тариф – полностью бесплатная) дебетовая карточка Блэк хоть и не может похвастаться самым высоким ПНО, но обгоняет своих конкурентов по многим остальным параметрам: бесплатные входящие и исходящие переводы с карты на карту (Card2Card), бесплатный межбанк, возможность открытия накопительного счёта (6% без ограничений), быстрое онлайн-оформление и доставка по всей России.

Добавим к плюсам наличие кэшбэка, возможность снятия средств в любом банкомате мира без комиссии (от 3 тыс.руб.) и подключения счетов в разных валютах (годовое обслуживание по валютным счетам отсутствует!).

Вы можете выпустить 5 дополнительных карт к основному картсчёту совершенно бесплатно.

Преимущества накопительных карт

Как я уже сказал выше, основополагающий плюс накопительных банковских карт – начисляемые за покупки проценты. Это своего рода выгодный вклад в банк под проценты с возможностью оплаты счетов. Чтобы расходовать начисленные за приобретения бонусы не нужно ехать в банк или идти к банкомату.

Современные финансовые учреждения предлагают держателям пластика личный кабинет, в котором все расчёты производятся нажатием клавиши или кликом мышки. Я, например, пополняю телефон, оплачиваю коммунальные услуги, гашу кредит, при этом, заметьте, не поднимаясь с дивана. Ещё одна особенность анонсируемого инструмента заключается в лёгкости оформления, о чем я расскажу чуть позже. К слову, существуют и выгодные дебетовые карты с начислением процентов, о которых мы с вами тоже поговорим отдельно.

Ошибочно считать накопительную банковскую карту золотой жилой. Наряду с преимуществами, у неё имеются серьезные недостатки. Всё зависит от условий, по которым работает банк-эмитент. К примеру, пластик, выпускаемый сбербанком России, привилегирован для тех, кто имеет на счете сумму, превышающую 100 000 рублей. Этим клиентам банки предоставляют бесплатное сервисное обслуживание.

На сегодняшний день, большинство банков работают по трём видам договора:

- бессрочный договор, предусматривающий снятие всей суммы без каких-либо лимитов;

- договор со сроком действия 1-36 месяцев с начислением процентов на остаточную сумму;

- счётный договор, по которому перерасчёт процентов производится с расторжением.

Мне, как потребителю, очень нравятся карты с возможностью получения процентов за каждую совершаемую в сети розничных магазинов покупку. Практически ежедневно я расплачиваюсь ей в магазинах, заправляю автомобиль, бронирую и оплачиваю гостиничные номера при сборах всей семьей в отпуск. Если проценты залежались и не используются, я зачастую просто перевожу их на депозит или оплачиваю остатки по кредиту. Про самые выгодные дебетовые карты российских банков с начислением процентов я расскажу чуть позже, в рамках отдельной статьи, а пока ознакомьтесь, пожалуйста, со следующим моментом.

Накопительные счета дают больше?

В отличие от вклада, накопительный счет – это именно счет, на который можно без ограничений зачислять средства и с которого по мере необходимости можно их снимать.

Открывается накопительный счет бессрочно, однако нужно учитывать, что процентные ставки по нему гарантированы только на текущий момент, и максимум на 1-2 месяца вперед. Предупредив клиентов заранее, банк может как повысить ставки, так и снизить их.

Накопительные счета в российских банках работают немного не так, как вклады. У них могут быть специальные условия:

- процентная ставка зависит от оборота по картам – например, если клиент активно пользуется картой банка, ставка по счету увеличивается на 1-2 пункта;

- процентная ставка повышается по акционным условиям, но через несколько месяцев снижается;

- процентная ставка зависит от того, сколько по времени находились деньги на счете.

То есть, это чуть более сложный финансовый инструмент, но при этом он более удобный и в некоторых случаях может давать более высокую доходность.

Мы нашли такие предложения по накопительным счетам в российских банках:

- накопительный счет в Хоум Кредит банке. Если открыть счет и при этом рассчитываться дебетовой картой банка на сумму от 10 тысяч рублей в месяц, банк будет платить по счету 8,5% годовых. Это условие (специальная акция) действует до конца года, после чего действует базовая ставка в размере 5,5% годовых;

- счет «Копилка» в ВТБ. Если открыть счет после 3 сентября, а также подключить опцию «Сбережения», можно получать до 8% годовых в первые 6 месяцев. При этом базовая ставка составляет 4%, надбавка за первые полгода – 3%, а надбавка за «Сбережения» – еще 1%;

- накопительный счет «Управляй процентом» от Газпромбанка. По нему в первые 2 месяца начисляется 7,5% годовых, после чего базовая ставка составляет 5,25% годовых. Но если сделать дополнительный взнос в размере более 150 тысяч рублей, к ставке прибавится еще 1%;

- накопительный счет в Локо-банке. По нему в первые 2 месяца банк начисляет 7% годовых, а после этого – 5,5%. Дополнительных условий нет (кроме отсутствия накопительных счетов в этом банке ранее);

- счет «Про запас» в Промсвязьбанке. Банк дает 7% годовых в первые 2 месяца (тем, у кого в последние 3 месяца не было счетов в этом банке). После этого ставка будет зависеть от остатка на счете и составит 4,25% до 5% годовых.

Средства на накопительных счетах точно так же застрахованы, как и вклады. Правда, никакой АСВ не спасет от ситуации, когда банк в одностороннем порядке решит снизить процентную ставку по такому счету.

Как оформить накопительную карту?

Единственная сложность – заявление, которое требуется составлять вручную, писать ручкой, хотя какие ручки, казалось бы, ведь на дворе XXI век!

Как я уже уместно отметил выше, не торопитесь с оформлением. Внимательно прочитайте договор, а если не разбираетесь в юридических тонкостях, возьмите с собой друга-юриста. Выпуск пластиковых карточек обычно занимает от 10 до 14 рабочих дней. Подав заявку через менеджера или на официальном ресурсе банка-эмитента, ждите ответа по смс или электронной почте в течение указанного в договоре времени.

Мне нравится дебетовая карта Тинькофф Black с начислением на остаток средств до 5% годовых. Ограничением является сумма, которая не должна превышать трёхсот тысяч рублей. В противном случае банк не выплачивает проценты. Если сумма более 300 000 рублей, переводите сумму выше лимита на накопительный счёт, ставка доходит до 5,11% годовых. Если, например, всего у вас 500 000 руб., то можно 300 000 оставить на карте (оперативный резерв), а еще на 200 000 руб. открыть вклад на год под 5,11% годовых.

Еще один плюс – цена сервисного обслуживания, составляющая всего 99 рублей за 30 дней. Однако, если на карточке постоянно присутствует сумма 30 000, за обслуживание с вас ничего не берут. Также обслуживание бесплатное при объеме вкладов от 50 000 руб. или использовании кредита от Тинькофф. Снимать наличные с карты легко и просто, но помните, что комиссия отсутствует только при снятии сумм в диапазоне 3000-100 000 руб. Пополнять баланс можно в любом салоне связи: Евросеть, Связной, Билайн и так далее.

Оформить пластик Тинькофф

Преимущества и недостатки

Использование таких карточек дает некоторые преимущества их владельцам в сравнении с теми, кто пользуется обычной дебетовой карточкой или только наличными:

- Простой и надежный способ хранения средств.

- Дополнительный доход в размере установленных банком процентов от имеющихся денег.

- Снятие наличных в любое время.

- Использование для денежных расчетов за покупку товаров.

У накопительных карт любых банков есть и некоторые недостатки:

- При снятии всех денег проценты по депозиту аннулируются.

- Клиент обязан вносить определенную сумму денег каждый месяц.

- Наличие лимита, по достижению которого снятие средств приведет к приостановке начислений по депозиту.

Несмотря на наличие некоторых недостатков, при правильном использовании накопительная карта приносит неоспоримую выгоду ее владельцу. Главное – внимательно ознакомиться с предлагаемыми банком условиями, прежде чем сделать выбор в пользу того или иного финансового продукта. Далее рассмотрим наиболее интересные предложения от различных банковских организаций.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

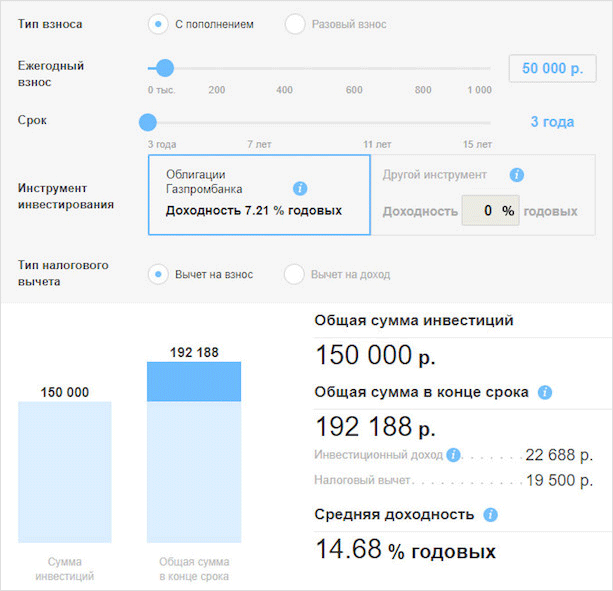

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.