Работа с первичными документами: как организовать передачу документов при удаленном бухгалтерском обслуживании

Содержание:

- Как настроить в программе отчеты по проблемным первичным документам

- Что следует помнить при ведении первичного бухгалтерского учета?

- Правила применения электронных первичных учетных документов, электронных регистров бухгалтерского учета.

- Сколько хранить — сроки

- Регистры бухгалтерского учета и документация бухгалтерской отчетности

- Решение

- Что обязательно должен содержать первичный учетный документ?

- Что такое первичная документация в бухгалтерии

- Как восстанавливаются первичные документы

- Порядок внесения исправления в первичные документы

- Виды первичных документов

- Как составить приказ

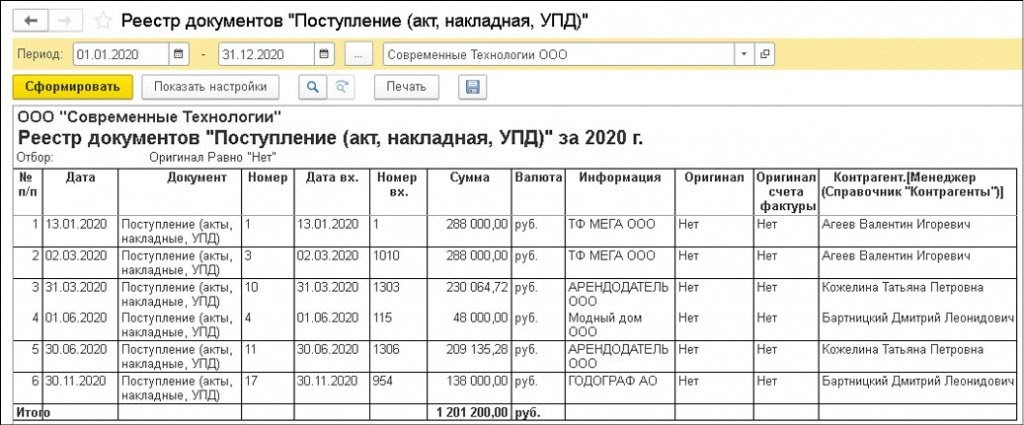

Как настроить в программе отчеты по проблемным первичным документам

Когда пользователь привяжет к каждому контрагенту конкретного ответственного сотрудника, можно создавать отчеты по проблемной первичной документации. К примеру, этот момент относится к документам, по которым не поступили оригиналы или которые оформлены с нарушением требований законодательства. В сформированном отчете будут указываться сотрудники, которые несут ответственность за работу с конкретным контрагентом.

Чтобы создать список, нужно зайти в перечень документов на поступление через раздел «Покупки», потом «Поступление (акты, накладные, УПД)». Далее нужно нажать команду «Еще» и затем «Настроить список».

Когда откроется форма настроек, во вкладке «Отбор» пользователь ставит отбор по документам, по которым нет оригиналов:

- левая часть — выбирается графа «Оригинал» и нажимается кнопка «Выбрать»;

- правая часть — в появившейся строке в графе «Вид сравнения» ставится значение «Равно», в графе «Значение» указывается «Нет».

Во вкладке «Группировка» с левой стороны формы нужно в доступных полях выбрать графу «Контрагент», раскрыть реквизиты через щелчок мышью по пиктограмме «+», а далее выбрать реквизит «Менеджер». При нажатии кнопки «Завершить редактирование» производится возврат в перечень документов на поступление. И в этом случае список группируется по контрагентам, по которым нет оригиналов первички.

Для сохранения этих настроек нужно выбрать команду «Еще», а потом — «Сохранить настройки».

Для печати отчета выделяется любая строка с документом на поступление и нажимается кнопка «Печать» и далее «Реестр документов».

Важно! Команда на печать не выполняется, если выделять строку с дополнительным реквизитом (менеджером).

Список документов на поступление, по которым нет оригиналов, сформируется с даты документа, который пользователь выделил курсором. Интервал заполнения отчета можно поменять в командной строке. Дополнительно произвести настройку печатной формы отчета можно при нажатии «Показать настройки».

В настройках во вкладке «Оформление» устанавливаются флажки по требуемым показателям. Именно они будут указаны в печатной форме отчете. Создать ее можно по кнопке «Сформировать».

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

План счетов бухучета в 2021 году

Новые сроки уплаты НДС в 2021 году

Что следует помнить при ведении первичного бухгалтерского учета?

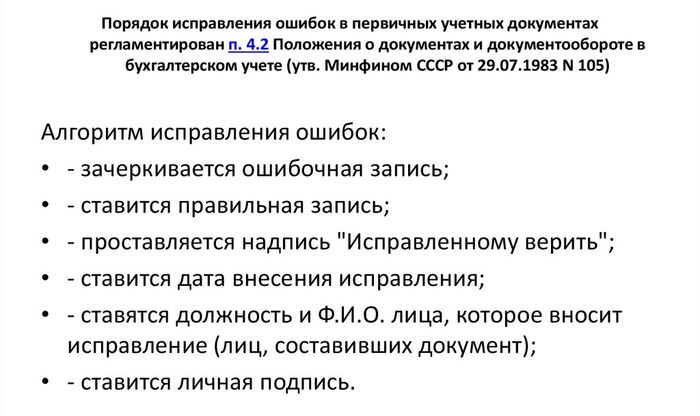

Ведение первичного бухгалтерского учета в организации сопряжено для бухгалтера с некоторыми аспектами. Первым из них выступает исправление ошибок. При этом специалистам, составляющим первичные документы, следует понимать, что самовольно в тексте таких документов исправлять ничего нельзя (п. 4.1 положения о документах в бухучете, утвержденного Минфином СССР 29.07.1983 № 105).

Если все же требуется исправить документ, то любое исправление производится по следующим правилам (ст. 4 положения № 105):

- старое значение зачеркивается одной чертой, чтобы прежнее значение осталось читабельным;

- над зачеркнутым прописывается новое значение, а также прописывается отметка «Исправлено»;

- подписавшие документ лица ставят свои подписи под исправленными значениями, после чего указывается дата исправления.

Вторым важным аспектом первичного бухучета является организация документооборота. Как следует из ст. 5 положения № 105, документооборот первичных документов в фирме организуется специальным графиком.

ВАЖНО! Под документооборотом понимается оформление собственных первичных документов, передача их контрагентам, получение документов от контрагентов, сдача документов в архив и другие движения документов. В таком графике компании следует отразить, каким образом в каждом подразделении фирмы первичные документы будут создаваться, проходить проверку, а также обрабатываться (кто и в какие сроки будет этим заниматься)

В таком графике компании следует отразить, каким образом в каждом подразделении фирмы первичные документы будут создаваться, проходить проверку, а также обрабатываться (кто и в какие сроки будет этим заниматься).

Составляет указанный график главный бухгалтер, он же является ответственным за то, как подразделения компании следуют графику.

Вам также может быть интересен вопрос о сроках хранения бухгалтерских документов. Об этом — в статье «Основные сроки хранения документов в организации (архив)».

Правила применения электронных первичных учетных документов, электронных регистров бухгалтерского учета.

Методические указания № 52н содержат общие правила заполнения первичных учетных документов и регистров бухгалтерского учета. Приказом Минфина РФ № 103н данные нормы были дополнены положениями, устанавливающими составление первичных учетных документов, регистров бухгалтерского учета в электронной форме. В частности, Методические указания № 52н дополнены информацией о том, что первичные учетные документы (сводные первичные учетные документы), регистры бухгалтерского учета, составленные в форме электронного документа, подписываются:

-

квалифицированной электронной подписью;

-

простой электронной подписью (в случаях, предусмотренных Приказом № 52н).

В случае, если законодательством РФ или договором предусмотрено представление сформированных в электронной форме первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Копии электронных документов на бумажном носителе заверяются в соответствии с положениями учетной политики субъекта учета (единой учетной политикой при централизации учета) (далее вместе – учетная политика).

В первичном учетном документе, составленном в электронной форме и подписанном квалифицированной электронной подписью (далее – ЭЦП), отметка бухгалтерии о принятии объекта к учету или о его выбытии, а также иные поля унифицированной формы документа, предусмотренные для отражения бухгалтерских записей, не заполняются. В этом случае бухгалтерские записи формируются с оформлением лицом, осуществляющим ведение бухгалтерского учета, документа, подписанного им ЭЦП (далее – электронный бухгалтерский документ).

В случае, если при межведомственном обмене информацией в форме электронных документов, в том числе при осуществлении централизуемых полномочий, предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачи такой скан-копии. Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

Сколько хранить — сроки

В зависимости от типа и назначения документа его нужно хранить на протяжении определенного временного промежутка. Сроки хранения определяются различными нормативными актами, в том числе:

- Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в РФ»,

- Федеральным законом от 06.12.11 №402-ФЗ;

- Перечнем типовых управленческих архивных документов, утвержденным Приказом Росархива от 20.12.19 №236.

Отсчитывать его нужно, начиная с 1 января того года, который идет за годом оформления бумаги.

Отдельную документацию нужно хранить на постоянной основе:

- бухгалтерская отчетность;

- книги учета доходов/расходов;

- документация, касающаяся валютных операций;

- годовые ведомости по страховым взносам;

- документация, касающаяся результатов инвентаризации, переоценки;

- отдельные виды договоров.

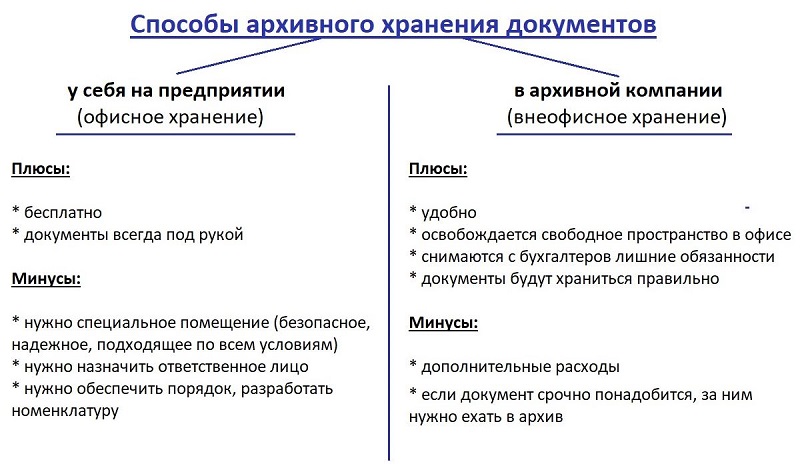

Порядок и способы архивного хранения

Задача любого предприятия — хранить документацию таким образом, чтобы она была в целости и сохранности. Даже по истечении нескольких лет информация на бумаге должна хорошо читаться.

Для этого нужно обеспечить соответствующие условия для архивного хранения.

Существует два способа архивного хранения:

- Офисный, когда организация выделяет место на территории организации, обеспечивает там должные условия по температуре, влажности, пожаробезопасности, освещению, размещает в этом месте удобные полки, шкафы, стеллажи для хранения папок, составляет номенклатуру дел для быстрого ориентирования в большой объеме документальной информации;

- Внеофисный, когда организация выбирает специализированную архивную компанию, которая обеспечивает надлежащее и качественное хранение.

Второй способ архивного хранения, конечно, удобен. Не нужно освобождать пространство в офисе, назначать ответственное лицо, создавать особые условия. Можно быть уверенным, что в документах порядок, все в целости и сохранности.

Единственный минус — это дополнительные затраты на оплату услуг архивных компаний. Этот минус может покрыть массу плюсов, получаемых от передачи обязанности по хранению другому лицу — в офисе больше места, работники заняты своими прямыми обязанностями.

На практике первичные документы, которые хранятся на территории организации, часто бывают в очень плачевном состоянии, информация не читается, бланки пропадают, теряются, сложно что-то найти.

Регистры бухгалтерского учета и документация бухгалтерской отчетности

Замечание 2

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях.

Не допустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст. 10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета. Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора.

Определение 3

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период.

Замечание 3

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности. Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия

Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года.

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст. 13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования. Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Решение

1. Регистрация факта хозяйственной жизни в бухгалтерском учете считается своевременной, если она обеспечила включение всех количественных показателей, неколичественных данных и другой информации, на которую повлиял данный факт, в бухгалтерскую отчетность организации.

2. Для целей бухгалтерского учета составление первичного учетного документа непосредственно после окончания факта хозяйственной жизни означает составление документа до момента использования содержащейся в нем информации при составлении бухгалтерской отчетности за период, в котором оформляемый факт имел место.

3. Под бухгалтерской отчетностью, указанной в пунктах 1 и 2 настоящей Рекомендации, понимается годовая бухгалтерская (финансовая) отчетность, а также промежуточная бухгалтерская (финансовая) отчетность в случаях, если организация такую отчетность составляет.

4. Несмотря на то, что принятие настоящей Рекомендации обусловлено переводом сотрудников организаций на удаленный режим работы в условиях пандемии новой коронавирусной инфекции, положения настоящей Рекомендации по существу не являются чрезвычайными. Оформление первичными учетными документами фактов хозяйственной жизни и их регистрация в бухгалтерском учете в соответствии с настоящей Рекомендацией соответствует требованиям законодательства о бухгалтерском учете и может осуществляться как в текущих чрезвычайных условиях, так и в будущем после прекращения действия этих условий.

Что обязательно должен содержать первичный учетный документ?

Несмотря на то что единого перечня форм первичных документов на текущий момент не существует, четкие требования к их содержанию законодателем установлены. Ведь каждый такой документ должен подтверждать факт имевшего место на предприятии хозяйственного события (пп. 1, 3 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ), а значит, отражать основные характеристики такого события.

В п. 2 ст. 9 закона № 402-ФЗ приведен список реквизитов, которые в обязательном порядке должен содержать любой первичный документ, независимо от того, к какой группе (из приведенных выше) он относится. Таковыми реквизитами выступают:

- Наименование. Любой документ должен содержать четкое и корректное наименование. Документ без наименования может быть признан не имеющим юридической силы.

- Дата, когда соответствующий документ был оформлен компанией.

- Сведения о компании-составителе (наименование, адрес фирмы).

- Информация непосредственно о хозяйственном событии, которое оформляется данным документом. В большинстве случаев содержание хозяйственной операции понятно уже из названия документа, в теле же документа приводится подробное описание события.

- Числовые и денежные характеристики, измерители свершившейся операции (к примеру, сколько единиц выпущенной продукции было реализовано покупателю по договору поставки и на какую сумму).

- Сведения о лице, которое составляло данный первичный документ, а также подпись такого лица.

Специалисту, который занимается составлением первичного документа, важно помнить два основных момента. Во-первых, составить такой документ необходимо либо непосредственно в момент, когда хозяйственное событие имело место, либо сразу после завершения такого события

Во-вторых, составленный первичный документ такой специалист обязан своевременно представить в бухгалтерское подразделение компании, чтобы его сотрудники отразили совершенную операцию в учете.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Как восстанавливаются первичные документы

Четкого регламента на счет восстановления “первички” нет. Однако существуют рекомендации, отраженные в Письме УМНС России по г. Москве от 13.09.2002 No26-12/43411.

- Следует назначить комиссию, чтобы расследовать причины пропажи или гибели “первички”. Если потребуется, можно привлечь следственные органы, охрану и пожарный надзор.

- Также нужно попытаться восстановить хоть какие-то документы, запросив выписки из банка, обратившись к контрагентам за копиями накладных и т.п. 3. Исправить декларацию по налогу на прибыль, т.к. не доказанные документально растраты не будут признаны расходами при учете налогов.

- Позволить представителю налоговой самостоятельно оценить размер выплат в бюджет. Руководствоваться он будет имеющимися у вас документами и данными о схожих налогоплательщиках (пп.7 п.1 ст.31 НК РФ).

- Уплатить штраф, если его назначит налоговая служба (ст.120 НК РФ).

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Порядок внесения исправления в первичные документы

Виды первичных документов

Документы по учету материалов

Типовые формы утверждены приказом Минстата от 21.06.1996 г. № 193. Им установлены отдельные формы документов для оприходования материалов, списания, складского учета и т.п.

Правда, для применения в сельхозсфере можно брать типовые формы по учету производственных запасов, утвержденные приказом Минагрополитики Украины от 21.12.2007 г. № 929.

Документы по учету основных средств

На сегодняшний день существуют три нормативных документа, которыми утверждены типовые формы учета основных средств:

- приказ Минстата от 29.12.1995 г. № 352;

- приказ Минфина от 13.09.2016 г. № 818 (прежде всего для предприятий бюджетной и государственной сферы, но может использоваться и другими предприятиями при необходимости);

- приказ Минагрополитики от 27.09.2007 г. № 701 (для учета в сельском хозяйстве).

Предприятие может брать для использования формы, утвержденные любым из вышеперечисленных приказов, по своему усмотрению.

Учет объектов прав интеллектуальной собственности

Типовые формы утверждены приказом Минфина от 22.11.2004 г. № 732.

Малоценные и быстроизнашивающиеся предметы (МБП)

Следует руководствоваться приказом Минстата от 22.05.1996 г. № 145.

Другие виды первичных документов

Существуют также документы, для которых типовые формы не установлены. Например, это документы, которыми оформляется предоставление услуг или выполнение работ (помимо незначительного исключения, скажем, в строительстве за счет бюджета и т.д.). На практике составляются акты приемки-передачи работ, услуг, форма которых разрабатывается самостоятельно.

Как составить приказ

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

Контролирующие органы, которые рано или поздно будут проводить проверку хозяйственной деятельности компании, в обязательном порядке будут требовать этот документ. После изучения приказа проверяющий затребует все интересующие его формы (если компания ведет электронный документооборот, то истребует их распечатки). Именно поэтому юридическим лицам не стоит забывать о его издании, так как в противном случае им не избежать конфликтов с контролирующими органами.

Начиная с 2013 года, юридические лица обязаны издавать приказ, которым будут утверждаться все регистры, используемые ими при ведении бухгалтерского учета. Этот порядок регламентирован ФЗ №402 от года. К приказу прикладывается приложение, в котором расшифровывается полный перечень регистров бухгалтерского учета.