Что такое овердрафт от альфа-банка и условия для юридических лиц

Содержание:

- Условия овердрафта

- Кредит «Овердрафт» до 6000000 рублей

- Чем овердрафт отличается от кредита?

- Как узнать подключен ли овердрафт?

- Овердрафт: суть понятия

- Предложение «Овердрафт» в Альфа-Банке

- Овердрафт для юридических лиц

- Как подключить овердрафт в Альфа-Банке

- Особенности кредитования бизнеса

- Каким бывает овердрафт

- Полезно знать

- Что можно делать

- На что нельзя тратить Овердрафт

- Требования к заёмщику и компании

- Требования к поручителям

- Документы для оформления

- Возможности частных и юридических лиц

- Виды овердрафта в Альфа-Банке

- Отличие от кредита

- Заключение

Условия овердрафта

Кредит в форме овердрафта предоставляется автоматически, когда у клиента недостаточно денежных средств для проведения той или иной расходной операции. Данная опция прописывается в договоре на обслуживание расчётного счёта.

Ещё одной отличительной особенностью подобного займа от других кредитных предложений для бизнеса является то, что средства, поступающие на расчётный счёт клиента-заёмщика, направляются, в первую очередь, на погашение задолженности.

Как правило, кредит предоставляется без залога. В некоторых случаях может потребоваться поручительство владельцев бизнеса или юридических лиц, связанных с заёмщиком.

Цели

Цели кредитования непосредственно связаны с хозяйственной деятельностью компании и охватывают разные её сферы:

- финансирование кассовых разрывов;

- закупка сырья, материалов и оборудования;

- выплата заработной платы сотрудникам предприятия;

- перечисление арендной платы;

- погашение обязательств перед бюджетом и внебюджетными фондами.

Однако, таким займом нельзя закрывать задолженности перед другими банками, приобретать ценные бумаги, гасить векселя и выкупать доли в уставных капиталах ООО.

На какую сумму рассчитывать

За основу для расчёта суммы, которую банк готов предложить клиенту, берётся величина ежемесячных оборотов по расчётному счёту организации. Чем активнее и стабильнее ваша деятельность, тем большую сумму предложат в качестве лимита при открытии счета.

Но, в любом случае, в большой минус по своему счёту уйти Вам не позволят. Как же определить лимит овердрафта? Ориентировочно, это половина среднемесячной выручки компании за последние полгода или 50% минимального месячного оборота фирмы по счёту за анализируемый период (3-6 месяцев) с учетом вычета обязательных платежей.

Но это является и плюсом: такую задолженность проще погасить и она несильно ударит по хозяйственной деятельности фирмы. Лимит может пересматриваться от месяца к месяцу, если обороты по счёту выросли или сократились, в большую или меньшую сторону, соответственно.

Комиссии

Ещё одно условие пользования овердрафтом — его платность. Причём заём может облагаться не только процентами, но и комиссиями:

- за открытие счёта;

- за обслуживание счёта;

- за информирование о состоянии задолженности по sms;

- за рассмотрение заявления и т. п.

Помимо этого, взимаются неустойки и штрафы за просрочку задолженности.

Кредит «Овердрафт» до 6000000 рублей

| Срок кредитования счета в режиме «Овердрафт»: | 12 месяцев |

| Срок кредита в рамках открытого лимита овердрафта: | Не более 60 дней |

| Валюта кредита: | Рубли |

| Сумма кредита: | От 750000 до 6000000 |

| Процентная ставка за кредит %: | 18% |

| Форма предоставления: | На счет клиента, открытый в Альфа-Банке |

| Поручительство: |

|

| Оформление кредита: |

|

| Погашение задолженности по кредиту в форме овердрафт: | |

| Информация на сайте Альфа Банка: | www.alfabank.ru |

Требования к бизнесу

| Минимальный срок ведения бизнеса: | Срок ведения бизнеса и наличия доходов от предпринимательской деятельности (выручки) на дату подачи заявки — не менее 12 месяцев |

| Минимальный срок регистрации бизнеса: | Срок регистрации бизнеса на дату подачи заявки — не менее 6 месяцев |

| Доля государства (нерезидентов) юридических лиц в капитале компании: | Не более 49% |

| Фактическое нахождение заемщика: |

|

| Кредитная история: |

|

| Дополнительные условия: |

|

| Дополнительные требования к Заемщику — ИП: |

|

| Требования к Поручителю (физическому лицу): |

|

| Разрешенные виды деятельности бизнеса: |

|

Кредиты Альфа-Банк

7 предложений

3 предложения

4 предложения

Смотреть подробнее

7 предложений

8 предложений

8 предложений

Смотреть подробнее

Чем овердрафт отличается от кредита?

Отличий очень много, и они во многом зависят от требований клиента:

|

Кредит |

Овердрафт |

|

Выдается как юридическим, так и физическим лицам |

Выдается преимущественно юридическим лицам |

|

Чаще всего имеет строгое целевое назначение |

Редко имеет строгое целевое назначение |

|

Предполагает разовую выдачу крупной суммы |

Предполагает кредитование небольшими «частями» |

|

Имеет длительный срок |

Локальный срок редко превышает 1-2 месяца |

|

После получения кредита клиент обязан платить проценты за всю сумму, даже если он ее использует не целиком |

Клиент обязан платить проценты только за ту часть кредита, которую он взял |

В овердрафте много от такого типа займов, как кредитные линии, однако линии используются все же примерно так же, как и обычные кредиты. А овердрафт применяется преимущественно для покрытия кассовых разрывов.

Как узнать подключен ли овердрафт?

Узнать, подключен ли овердрафт на вашей карте можно несколькими способами:

- Обратиться в отделение банка;

- Позвонить по номеру горячей линии;

- Отправить вопрос на сообщение на электронную почту банка;

- Найти информацию в приложении или на сайте банка, войдя в свой аккаунт.

Некоторые банки предлагают один или несколько способов получения данной информации.

Анастасия Кривельская-Ершова Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Овердрафт: суть понятия

Данная услуга представляется собой отдельную разновидность займа. Но овердрафт не стоит путать с обычным кредитом, этот продукт кардинально отличается от всем привычной и знакомой ссуды. Понять эту разницу можно, лишь изучив и поняв основные признаки овердрафта.

Чтобы понять, чем отличается овердрафт Альфа-Банка для ИП от классического кредита, стоит узнать и иные отличительные признаки. А именно:

- Сумма овердрафта назначается в индивидуальном рассмотрении. Например, участники зарплатного проекта могут рассчитывать на ссуду, стоимостью до 1-2 уровня зарплаты.

- Ставка годовых намного ниже, чем в классических займах и насчитывается только на те средства, которые были использованными.

- Процедура погашения ссуды по условиям овердрафта осуществляется в автоматическом режиме.

- Овердрафт может подключаться к любым видам карт (зарплатным либо дебетовым).

- Для услуги от клиента требуется наличие дебетового пластика или открытого расчетного счета в банке.

По своей сути, овердрафтом можно назвать некую сумму денег, которые превышают имеющиеся доходы и становятся доступными для клиента. Такая услуга чрезвычайно удобна, ведь оплата не требует от заявителя никаких действий – погашение происходит автоматически, путем списания задолженности с иных счетов/карт по мере их пополнения. Также при овердрафте отсутствует необходимость обращаться к банку-кредитору для повышения лимита по кредиту, что также достаточно удобно для самого клиента.

Суть овердрафта

Суть овердрафта

Предложение «Овердрафт» в Альфа-Банке

Кредитование расчетного счета или овердрафт – это, по сути, не кредит, а определенный тип займа. Если на первый взгляд они похожи, то при более детальном рассмотрении можно отметить массу несоответствий. Вследствие различий данный банковский продукт является обособленным от остальных.

Возможность подключения овердрафта открыта как для частных лиц, так и для предпринимателей.

Возможность подключения овердрафта открыта как для частных лиц, так и для предпринимателей.

Для кого предназначен

Применить его можно следующим клиентам:

- Физические лица: получающие заработную плату через банк и клиенты из определенных компаний, индивидуальные предприниматели, лица, регулярно применяющие пластиковые карты.

- Юридические лица. Банк дает возможность воспользоваться кредитной линией для данной категории клиентов, если их деятельность официально осуществляется от двенадцати месяцев и более на дату заполнения заявления.

Вы можете заметить, что данная услуга доступна практически всем пользователям Альфа-Банка, у которых есть пластиковые карты и личные счета.

Главные отличия от обычного кредита

Для выяснения отличительных особенностей овердрафта и обычного кредита, сопоставим данные услуги.

Овердрафт предоставляется:

- Настоящим пользователям банковских услуг. Непременное правило – владение личным счетом или карточным продуктом с постоянными зачислениями денежных сумм. В то же время Альфа–Банк предлагает кредитную линию к карте, на которую зачисляется заработная плата. Чтобы оформить кредитный продукт данные условия не требуются.

- Период займа. Овердрафт оформляется на двенадцать месяцев, однако возможно беспрерывно использовать сумму на максимальный срок до шестидесяти суток. Таким образом, весь период работы овердрафта, брать денежные средства возможно при необходимости и вносить их до восстановления баланса. Если рассмотреть кредитную карту, то по ней возможно пользоваться суммой и нет определенных ограничений по срокам погашения баланса (исключая время окончательного закрытия карты).

- Количество денежных средств. Разберем, каким образом устанавливается лимит кредитной линии, взяв за образец услугу банка «овердрафт для зарплатных клиентов». Лимит кредитного продукта возможно сделать намного больше заработной платы, зачисляемой на р/с. Если речь идет о кредитовании личного счета (овердрафте), то сумма не может превышать две заработные платы.

- Плата за использование. Плата взимается только за те денежные средства, которые сняты со счета, но не за всю сумму овердрафта. Эта особенность уподобляет кредитную линию и кредитный продукт друг другу. Однако, кредитование личного счета всегда дешевле для пользователя, так как при такой форме ссуды проценты ниже, чем по обычному кредиту. Также уменьшает плату более короткий период использования овердрафта.

- Пополнение лимита. Лимит кредитной линии пополняется автоматизировано при поступлении заработной платы либо иных денежных средств на р/с, куда подключен овердрафт. Вносить плату по кредитному продукту необходимо самому пользователю.

- Нужна ли новая пластиковая карта? Нет. Когда открывается овердрафт в Альфа-Банке для физических либо юридических лиц, то нет необходимости в оформлении другой пластиковой карты. Это связано с тем, что кредитная линия подключается к действующей карте, на которую поступает заработная плата либо зачисляются иные средства. Овердрафт – денежные средства банка, превышающие собственные средства на р/с.

- Поручительство. Чтобы оформить овердрафт необходимо предоставить поручителя, в отличие от кредитного продукта.

Возможности для пользователей услуги

Отметим основные моменты:

- Овердрафт, по сути, не является кредитным продуктом, несмотря на определенные соответствия.

- Это средства, превышающие заработную плату или ренту, их комфортно снимать, если есть потребность в определенной сумме, чтобы дождаться заработной платы или оплатить услуги, в случае нехватки денег на расчетном счете компании.

- Средства списываются сразу автоматизированно при зачислении денег на р/с, таким образом пополняется баланс банковского продукта — «Альфа-Банк овердрафт».

- Исключена возможность превышения баланса овердрафта, для распоряжения суммой выше необходимо подать заявку на другой кредитный продукт.

Овердрафт для юридических лиц

Для представителей бизнеса овердрафт является одной из форм кредитования в Альфа-Банке. Он может выдаваться на расчетный счет бизнесмена (например, для закрытия кассовых разрывов) или напрямую на карту (если необходимы наличные средства для расчетов с контрагентами). Это сделано для удобства, но вообще, средства, предоставленные в рамках услуги, можно переводить с одного счета на другой совершенно без проблем.

Требования для получения

Существует две разновидности овердрафт Альфа-Банка, условия по которым коренным образом не различаются – это авансовый и для клиентов банка. Так, общие условия будут таковы:

- Ставка – 15-18%;

- Комиссия – 1%, но не менее 10 тыс. рублей;

- Необходимо поручительство физических лиц (обычно это сами учредители фирмы или доверенные лица);

- Срок – до 1 года, при этом долг хотя бы частично должен быть погашен не позже 2 месяцев с момента образования перерасхода.

Различие заключаются в выдаваемой сумме:

- Авансовый овердрафт – от 500 тыс. рублей до 6 млн рублей;

- Стандартный овердрафт Альфа-Банка – 300 тыс. рублей до 10 млн рублей.

Ознакомьтесь с условиями предоставления овердрафта корпоративным клиентам (юридическим лицам)

Ознакомьтесь с условиями предоставления овердрафта корпоративным клиентам (юридическим лицам)

Второе ключевое различие – форма выдачи займа. Авансовый, как видно из названия, выдается предпринимателю предварительно, он причисляется к общей сумме средств, находящихся на счете. Стандартный овердрафт предоставляется по необходимости и функционирует как кредитная линия.

Для получения на карту Альфа-Банка овердрафта предприниматель и его бизнес должны соответствовать ключевым требованиям:

- Возраст заемщика – от 22 лет до 60 лет;

- Возраст поручителя – аналогично;

- Возраст бизнеса – 1 год.

Естественно, расчетный счет должен быть открыт в Альфа-Банке, продолжительность обслуживания также должна быть более 1 года.

Плюсы овердрафта:

- Не нужен залог, которого у относительно молодых фирм еще может не быть;

- Достаточно низкие ставки;

- Возможность гибкого погашения задолженности;

- Оплата только той части займа, которая реально была использована.

Именно поэтому овердрафт часто выбирают в качестве альтернативы стандартному кредитованию.

Обратите внимание, что при оформлении овердрафта требованиям Альфа-Банка должен соответствовать, в том числе, и поручитель юридического лица

Как подключить корпоративным клиентам

Оформление услуги осуществляется только в отделении банка. Для начала заемщику понадобится заполнить анкету. Это можно сделать в офисе Альфа-Банка или прямо на сайте, оформив виртуальную заявку. Так, в анкете нужно будет указать:

- Название фирмы и ее вид деятельности (по коду);

- Юридический и фактический адрес предприятия;

- Время работы юридического лица;

- Данные заявителя – фамилия, должность, телефон, адрес почты и т.д.;

- Желаемый размер овердрафта;

- Способ погашения;

- Место привязки овердрафта – карта или расчетный счет.

По условиям Альфа-Банка в этот комплект должны входить:

- Заявление на подключение услуги;

- Еще одну анкету (на этот раз по предприятию, она будет касаться, главным образом, финансовых показателей);

- Копии паспортов учредителей;

- Справку о том, что в реестр юрлица или ИП не вносились изменения;

- Справки обо всех активных счетах во всех банках.

Оформление овердрафта производится в течение месяца после одобрения заявки.

Сохраните список документов, чтобы максимально быстро сформировать запрос на овердрафт, если вы — действующий клиент Альфа-Банка

Сохраните список документов, чтобы максимально быстро сформировать запрос на овердрафт, если вы — действующий клиент Альфа-Банка

Как подключить овердрафт в Альфа-Банке

Подобной услугой могут воспользоваться все желающие, клиенты банковской организации, имеющие активный р/счет. Такой услугой могут воспользоваться предприниматели любого статуса (ИП, юрлица, крупные компании). Но стоит знать, что овердрафт Альфа-Банка условия для юр лиц имеет следующие:

- наличие действующего бизнеса, официально зарегистрированного минимум с год назад;

- услуга будет привязана к оформленному расчетному счету;

- использовать сервис можно многократно, но при своевременном закрытии образовавшегося долга;

- задолженность по регламенту овердрафта начнет списывать в автоматическом режиме с использованием имеющихся карт/счетов, после поступления на счет необходимой денежной суммы;

- размер лимитирования будет зависеть от многих нюансов: размера желаемого займа, срока его выдачи и статуса заявителя.

Основные преимущества сервиса

Основные преимущества сервиса

Главные условия

Договор на предоставление овердрафта заключается сроком на год, но образовавшуюся задолженность заемщик обязуется погашать в срок до 2-х месяцев. Стоит учитывать, что юридические лица не могут предоставлять под залог какое-либо ценное имущество, но привлечение поручителем становится обязательным. По условиям банковской организации в качестве поручителей разрешается привлекать только россиян в возрастных рамках 18-70 лет.

Воспользоваться овердрафт-услугой могут следующие предприниматели:

- ИП: возраст 22-65 лет, имеющие российское гражданство;

- Юрлица с действующим бизнесом, зарегистрированным от года назад.

Ставка годовых по овердрафту начинается от 13,50%. Стоит учитывать и размер сервисного сбора за оформление услуги. Комиссионные составляют от 1,00% от размера лимита (но не менее 10 000 руб.). Клиенты, оформившие услугу овердрафта, могут рассчитывать на предоставление лимита в сумме 300 000-10 млн руб.

Но, перед оформлением заявки лучше получить дополнительную консультацию, так как условия могут меняться, тем более что Альфа-Банк практикует индивидуальный подход. А это значит, что клиент может получить овердрафт и на более выгодных для себя предложениях, особенно если у него есть банковская зарплатная карта.

Необходимые документы

При подготовке необходимого портфеля документации следует учитывать статус клиента-заявителя. Для частных (физических) лиц требуется предъявление паспорта, заполненная анкета и счета, имеющиеся у соискателей. Для юрлиц и ИП необходимы документы в следующем количестве:

- паспорта (свой и привлеченных поручителей);

- банковская выписка-справка с отраженными активными счетами, зарегистрированными у заявителя;

- документ, подтверждающий, что в реестре юрлиц не было произведено каких-либо изменений;

- заполненная анкета-заявителя, в которой будет отображено финансовое положение клиента.

Весь пакет документации предоставляется только после получения одобрения со стороны администрации Альфа-Банка. Изначально клиент подает заявку на предоставление овердрафта и заполняет соответствующую анкету. После рассмотрения, которое продолжается 4–5 рабочих суток и при получении одобрения, заказчик и приносит в банку требуемые документы.

Основные условия предоставления овердрафта

Основные условия предоставления овердрафта

Особенности кредитования бизнеса

Услуга овердрафт от «Альфа-Банка» может быть оказана не только для физических, но и для юридических лиц и ИП, однако не стоит путать эти понятия. Овердрафт для малого бизнеса предполагает предоставление больших сумм на длительный срок.

Для коммерческих предприятий овердрафт представлен в виде специальных кредитных предложений и доступен по расчетному счету.

Всего клиентам предложено три вида овердрафта для бизнеса:

- Авансовый (для тех, кто открыл расчетный счет для оформления кредита).

- Для постоянных клиентов.

- Экспресс-овердрафт.

Для оформления займа необходимо заполнить онлайн-заявку на сайте банка или написать заявление в любом филиале кредитного учреждения. Рассмотрение запроса может занять до пяти суток.

Предоставление дополнительных документов не требуется, все бумаги подаются при открытии счета, а анализ платежеспособности производится только по оборотам на счетах. Исключением станет оформление крупного займа для юридических лиц – в этом случае необходимо обеспечить кредит имуществом или привлечь поручителей.

Предложения для малого бизнеса

Для коммерческих компаний с годовым оборотом менее 350 млн. руб. в год разработаны два вида овердрафта: авансовый и займ для постоянных клиентов.

Процентная ставка по кредитам – от 13,5% до 18%, точные условия можно узнать только после рассмотрения заявки и анализа платежеспособности.

Авансовый овердрафт подразумевает кредитование на сумму от 500 000 до 6 000 000 руб., постоянные клиенты банка могут оформить займ от 300 000 руб. до 10 000 000 руб.

Каждая из этих услуг может быть подключена на один год, но срок возврата займа составляет 60 дней. Это значит, что клиент обязан вернуть фактически израсходованную сумму через два месяца с момента первой операции, после оплаты лимит возобновляется в прежнем размере.

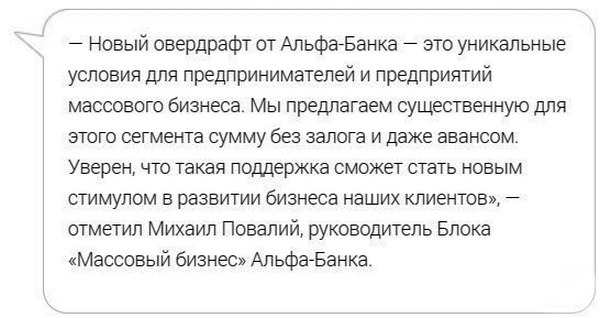

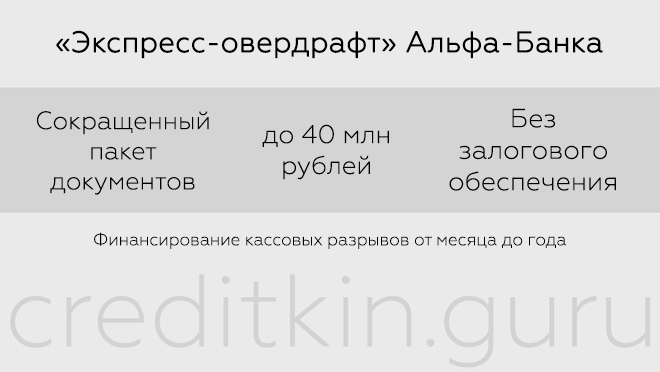

Экспресс-овердрафт

Это потраншевый овердрафт или займ с обнулением. Такой способ кредитования предназначен для перекрытия кассовых разрывов или временного пополнения оборотных средств. По программе клиент может получить до 40 000 000 руб., точный размер будет зависеть от суммы ежемесячного крéдитного оборота компании. Для получения максимальной ссуды необходимо предоставить залог или привлечь поручителей.

Оформляется кредит на довольно продолжительный срок – до 36 мес. Погашение осуществляется традиционным для овердрафта способом: все поступления денежных средств идут в счет погашения задолженности.

Каким бывает овердрафт

1. Овердрафт авансом

Банк устанавливает кредитный лимит в самом начале сотрудничества с клиентом — сразу при открытии расчётного счёта или если он открыт менее шести месяцев назад. Сумма кредитования зависит от того, насколько юрлицо соответствует требованиям банка.

Процентная ставка по овердрафту для новых клиентов банка может быть выше на 1,5–2 %, чем для постоянных.

2. Стандартный (классический) овердрафт

Такой овердрафт могут получить постоянные клиенты банка. Для них на основании оборотов по счёту за 1–3 месяца устанавливается фиксированный лимит денежных средств.

Процентная ставка чаще всего базовая, в пределах 14,5–15 %.

3. Овердрафт под инкассацию

Подходит компаниям, у которых 70 % и более от оборота по расчётному счёту — поступления в виде инкассируемой выручки. Лимит по овердрафту будет зависеть от регулярности зачисления средств, их объёмов, количества дебиторов.

4. Несанкционированный овердрафт

Это небольшое превышение кредитного лимита. Может возникнуть при конвертации валюты, совершении автоплатежа или списании комиссии, которая не была предусмотрена.

Несанкционированный овердрафт может быть:

-

предусмотренным — учтён в договоре с банком, но должен быть погашен в кратчайшие сроки, установленные этим же договором;

-

непредусмотренным — возникает, когда договором установлен запрет на превышение кредитного лимита.

Непредусмотренный овердрафт подпадает под действие ст. ГК РФ о неосновательном обогащении. На сумму непредусмотренного овердрафта будут начислены проценты, как на сумму неосновательного обогащения.

5. Технический овердрафт

Его выдают независимо от финансового состояния клиента. Обеспечением кредитного лимита в этом случае становится гарантия о поступлении денежных средств на расчётный счёт. Это может быть доход от продажи валюты или возврат депозита.

Полезно знать

Как пользоваться ОвердрафтомТребования к заёмщику и компанииТребования к поручителямДокументы

Что можно делать

-

•

Купить товары и оборудование Когда есть крупный заказ, а у вас не хватает средств на закупку сырья.

-

•

Оплатить аренду и коммунальные услуги Когда необходимо оплатить аренду офиса на несколько месяцев вперёд.

-

•

Выплатить зарплату и командировочные Когда случился кассовый разрыв и нужно выплатить зарплаты сотрудникам.

-

•

Оплатить налоги Когда нет свободных денег на бюджетные платежи.

На что нельзя тратить Овердрафт

-

•

Снимать наличные со счёта по чеку или по картам Альфа-Сash,

-

•

Погашать любую задолженность перед банком,

-

•

Предоставлять и погашать займы и кредиты,

-

•

Приобретать эмиссионные ценные бумаги,

-

•

Приобретать и (или) погашать векселя, паи паевых инвестиционных фондов,

-

•

Оплачивать инкассовые и иные документы на бесспорное списание денежных средств,

-

•

Выплачивать дивиденды,

-

•

Вкладывать деньги в уставные капиталы,

-

•

Переводить деньги на карту или другие расчётные счета, размещать в депозиты,

-

•

Погашать просроченную задолженность по налогам/сборам/в бюджеты,

-

•

Оплачивать участие в конкурсах / тендерах / аукционах.

Требования к заёмщику и компании

-

ИП со сроком регистрации и ведения деятельности от 9 месяцев на дату подачи заявки. Возраст — от 22 до 65 лет включительно. Гражданство РФ.

-

Юрлицо. Срок ведения бизнеса от 9 месяцев на дату подачи заявки.

Сводка по условиям

|

Кредитный лимит |

до 15 млн ₽ |

|

Ставка |

от 12,5% |

|

Залог |

не нужен |

|

Срок подключения |

на 1 год |

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка. Либо в пределах определённого расстояния от города присутствия банка. Узнать, находится ли ваш город в зоне кредитования, вы можете у менеджеров банка.

Требования к поручителям

-

Для ИП. Поручительство супруга или супруги, если заёмщик состоит в браке и сумма лимита более 3 000 000 ₽

-

Для юр.лица. Поручительство учредителя или учредителей-физлиц с общей долей в уставном капитале более 50%

Количество поручителей рассчитывается по итогам рассмотрения заявки на кредит.

Документы для оформления

-

Анкета предприятия или ИП

С информацией о заёмщике юр.лице или ИП, согласием на получение банком кредитного отчёта из Бюро кредитных историй и сведений о расчётах от операторов фискальных данных

-

Анкета-согласие физлица

С информацией об участниках сделки — заёмщике-физлице или поручителях (по количеству поручителей по кредиту), согласием на обработку персональных и фискальных данных и получение банком кредитного отчёта из Бюро кредитных историй

-

Заявка на предоставление овердрафта

С информацией об участниках сделки и параметрами запрашиваемого кредита

-

Копии паспортов физических лиц, участвующих в сделке

Разворот с фото, страницы со штампом о текущей регистрации, страницы с семейным положением и сведениями о ранее выданных паспортах

-

Дополнительно могут понадобиться

-

•

документы для подтверждения финансового положения заёмщика.

-

•

при наличии кредитных договоров: копии кредитных договоров заёмщика, поручителей с прочими кредиторами (можно предоставить только копии графика погашения кредита) или справка из банка, подтверждающая сумму задолженности, сумму ежемесячного платежа или сроках выплат по кредиту (если есть)

-

•

выписка из реестра акционеров, либо выписка из реестра владельцев именных ценных бумаг (составленная не ранее чем за 1 месяц на дату подачи заявки на кредит) при оформлении кредита АО, ОАО или ЗАО (ПАО)

Возможности частных и юридических лиц

При возникновении сложной ситуации, когда срочно нужны деньги на оплату партии товаров или услуг, а занять не у кого, продукт овердрафт — быстрый источник средств.

Возможности частных лиц и организаций по использованию и условиям предоставления овердрафта в Альфа-банке отличаются прежде всего размером займа и процентом за его использование. Для зарплатных клиентов доступный лимит овердрафта не превышает размера 1-2 месячных зарплат, хотя в некоторых случаях он может быть расширен до 3 и более выплат за месяц. Для предприятий, представляющих средний и крупный бизнес, ссуда может достигать 40 млн руб. и предоставляться на 3 года.

Рассчитывание кредита в Альфа-банке.

Рассчитывание кредита в Альфа-банке.

Если одобренной суммы по овердрафту оказалось недостаточно, то необходимо обратиться в банк за новым кредитом, так как превышение установленного предела по продукту не допускается. Исключение составляет технический овердрафт, заем по которому облагается высокими процентами и возместить его лучше как можно быстрее.

Потребители с кредитной картой могут использовать предоставленный овердрафт, но в случае превышения одобренной суммы образуется 2 банковские задолженности и 2 срока погашения, которые нужно отслеживать.

Заемщик получает доступный объем денежных средств, который необходимо вернуть через 60 дней. После возврата долга можно вновь заимствовать деньги на тех же условиях, и так в течение всего действия договора.

Овердрафт максимально удобен клиентам, у которых на расчетный счет постоянно поступают денежные средства. В случае если необходимо оплатить крупную закупку или аренду офиса за несколько месяцев, а собственных средств не хватает, то наличие овердрафта позволит легко решить эту проблему. По мере поступления на расчетный счет клиента денег за коммерческие операции процент по использованию овердрафта и заимствованные денежные средства будут автоматически списываться. Заемщик также может вносить наличные на счет или карту для выплаты задолженности.

От овердрафта можно отказаться в период действия договора. Для этого необходимо заполнить заявление на специальном бланке и подать его в отделение банка. Действие овердрафта прекращается автоматически по истечении срока договора.

Представители малого и среднего бизнеса могут рассчитывать на:

- процентную ставку от 15 до 23%;

- максимальный период действия договора — 1 год;

- предельный срок возврата займа — 60 дней;

- максимально доступный лимит — 6 млн рублей.

Если оплата по овердрафтной рублевой карте производится в валюте другой страны, то учитывается текущий курс рубля. При погашении долга курс может измениться, тогда размер выплат пропорционально увеличится.

Виды овердрафта в Альфа-Банке

Кроме разрешенного в Альфа-Банк овердрафта (предоставленного по заявке клиента) в силу некоторых обстоятельств на банковской карте может произойти неразрешенный, так называемый «технический овердрафт» (ТО).

Причины возникновения ТО

- Колебания курсов валют. Это происходит при оплате товаров или услуг в валюте с рублевого счета. Конвертация происходит по текущему курсу, если до восстановления лимита и погашения долга по рублевой карте курс резко изменился, то сумма займа автоматически возрастет и может превысить установленный банком лимит, и долг клиента окажется больше, чем установленная изначально банком сумма.

- Неподтвержденные операции. Клиент совершает покупку/оплачивает услугу при небольшом количестве денег на счету. Если после этого произойдет списание средств по другой, совершенной ранее операции, то лимит будет превышен и счет уйдет в «минус», то есть наступит неразрешенный в Альфа-Банк овердрафт.

- Технические ошибки. В результате сбоя в программе банк на р/с клиента дважды выслал одну и ту же сумму за одну операцию. Обычно после восстановления работы системы «лишний» платеж списывается. Если в этот момент на счету будет недостаточно средств (не будет этой конкретной суммы), то сумма все равно спишется, а лимит окажется превышенным.

Как избежать технического овердрафта

Чтобы избежать ошибок и возникновения ТО, внимательно следите за поступающими платежами. «Лишние» деньги – это не подарок, а результат сбоев, поэтому чтобы избежать ТО в такой ситуации следует обратиться в банк для устранения ошибки.

Отличие от кредита

Главным отличием овердрафта от кредита, предоставляемого Альфа-банком, является необходимость поручительства, если доля заемщика в уставном капитале предприятия меньше 50%. Для юридических лиц поручителями могут выступать соучредители. При этом размер их участия в номинальной стоимости активов должен быть не менее 50%. Договор по овердрафту заключается на 1 год, средства банк предоставляет на 2 месяца, по истечении которых заем надо погасить во избежание штрафных санкций. Отличие от кредита хорошо видно при расчете процентов.

Другие отличия:

- процентная ставка ниже, чем при получении кредита;

- начисления производятся только на используемые средства, а не на весь объем займа;

- списание денег происходит автоматически по мере поступления;

- личное обращение в Альфа-банк обязательно.

Заключение

В Альфа банке есть различные виды овердрафта для представителей малого, среднего и крупного бизнеса. Если предприниматель ведет в банке расчетный счет, он без проблем может получить дополнительные средства для решения текущих финансовых вопросов. Преимущество овердрафта по сравнению с кредитом в том, что предприниматель платит проценты банку, только если его расчетный счет уходит в минус.

Если по каким-то причинам он не пользовался выданным кредитом, то переплаты по нему не будет. За счет заемных средств можно реализовывать любые цели. Так как кредит не является целевым, банк не потребует отчета о проведённых операциях. За счет займа можно уплатить налоги, рассчитаться с контрагентами, приобрести оборудование и сырье, и совершать другие расходы.