Как отказаться от страховки в «сбербанке»

Содержание:

- Автоплатеж ДСЖ кк Сбербанка: что это, как отключить

- Условия для возврата страховки по кредиту в «Сбербанке»

- Как расторгнуть договор

- Возврат страховки по кредиту

- Можно ли отказаться от страховки в Сбербанке?

- Для чего нужна страховка по кредиту?

- Как правильно рассчитать остаток страховки?

- Что такое страховка по кредиту

- Время «охлаждения» для заёмщика

- Что говорит закон

- Условия и порядок возврата страховки при действующем кредите

- Возврат страховки при досрочном погашении кредита

- Возвращают ли деньги за страховку по кредиту в Сбербанке?

- Образец заявления и чистый бланк Сбербанка на 2021 год

- В каком случае возвращают страховку

- Как подается заявление

- Какую сумму можно вернуть

- Кому выгодна страховка

Автоплатеж ДСЖ кк Сбербанка: что это, как отключить

Автоплатёж ДСЖ КК в Сбербанке подключается при оформлении кредитных карт автоматически. Банк зачастую не уведомляет клиента об этом. В конце месяца приходит сообщение о списании средств со счёта. Если эта услуга нежелательна, от неё можно отказаться.

Автоплатёж ДСЖ КК Сбербанка: что это

Аббревиатура имеет следующее значение: добровольное страхование жизни по кредитной карте Сбербанка. Услуга подключается держателям карт в тестовом режиме, сроком на 1 месяц.

Если клиент не направил в ответном СМС-сообщении цифровой код отказа от оплаты суммы за участие, банк пролонгирует договор еще на один месяц.

Часто клиенты игнорируют сообщение о списании средств, не понимая его смысл. Они могут не подозревать об активации страховки.

Обычно это происходит по одной из причин:

- Пришло сообщение с предложением от банка. Клиент, не разобравшись в его значении, отправил ответное сообщение на номер 900, подтвердив, таким образом, своё согласие.

- Специалист банка уговорил принять услугу, не предоставив полной информации о ней.

- Клиент подписал кредитное соглашение, не обратив внимания на пункт о ДСЖ КК.

Согласно договору, автоплатёж подключается добровольно. Клиент имеет право пользоваться услугой по желанию и может отключить её в любой момент, если посчитает это нужным.

Сколько стоит

Размер страхового взноса составляет 0,7% от суммы задолженности. Итоговое обязательство по кредиту за прошедший период указывается в ежемесячном отчёте Сбербанка. Например, если долг составлял 10 000 руб., размер страховки рассчитывается таким образом: 10 000 * 0,7% = 70 руб.

Если задолженность в отчётном периоде была менее чем 1 000 руб., или вовсе отсутствовала, страховой взнос не начисляется.

Как происходит оплата

Банк подключает владельцу кредитной карты функцию «Автоплатёж». Оплата страховки осуществляется ежемесячно 19 числа по результатам отчётного периода.

На номер клиента приходит сообщение с указанием:

- номера карты, с которой производилось списание;

- размера списанной суммы;

- остаток средств после списания;

- а также начальной и конечной даты периода действия страховки.

Внесение платы за участие в программе ДСЖ осуществляется ежемесячно с использованием услуги «Автоплатеж».

Как отключить ДСЖ КК автоплатёж Сбербанк

Клиент имеет право отказаться от страхования жизни, когда пожелает.

Это можно сделать, воспользовавшись одним из способов:

- В сообщении о списании суммы страхового взноса указывается код отказа от услуги. Следует отправить его в ответном СМС*.

- Участие физического лица в программе ДСЖ может быть досрочно завершено по его письменному заявлению, лично предоставленному в отделение Сбербанка. Заявления, отправленные почтой, курьерской службой или с использованием электронных каналов связи не рассматриваются. В документе обязательно указывается Ф. И. О., паспортные данные, подпись клиента с расшифровкой, дата подписания.

- Воспользоваться сервисом «Сбербанк Онлайн» на сайте банка. В личном кабинете в разделе «Личное меню» выбрать вкладку «Мои автоплатёжи». В списке подключенных услуг найти ДСЖ КК и отключить её.

- В мобильном приложении Сбербанка. В нижнем меню выбрать раздел «Платежи», внизу страници перейти во вкладку «Автоплатежи» и отключить услугу.

*Ответное СМС-сообщение с цифровым кодом должно быть отправлено Клиентом в Банк до 19 числа включительно месяца, в котором Банк отправил СМС-сообщение Клиенту.

Управление «Автоплатежами» на сайте банка:

Управление «Автоплатежами» в мобильном приложении:

После принятия положительного решения о расторжении договора добровольного страхования жизни держателя кредитной карты, банк в течение 30 календарных дней (начинает считаться со следующего дня после даты внесения суммы за страховку) вернёт деньги, списанные за участие в программе.

Если у вас возникли проблемы с возвратом страховки, вы можете обратиться к профессионалам, которые решат все вопросы за вас.

Подключить и отключить данную услугу легко в любой момент. Внимательно ознакомьтесь с правилами предоставления ДСЖ и примите взвешенное решение.

alt: Скачать «Правила участия в программе ДСЖ КК».

Решение об участии или отказе от ДСЖ клиент принимает сам. Сбербанк предлагает варианты уменьшения рисков и финансовой нагрузки на родных и близких при наступлении страхового случая.

Условия для возврата страховки по кредиту в «Сбербанке»

Ранее для возврата премий был предусмотрен сокращенный «период охлаждения» — 5 рабочих дней. За это время граждане, получившие кредиты, могли вернуть 100% страховой премии.

Сейчас благодаря Указанию ЦБ РФ от 21.08.2017 г. № 481112 «период охлаждения» продлен до 14 календарных дней (10 рабочих дней). Данными требованиями руководствуются все финансовые учреждения, в том числе и «Сбербанк».

Могут быть предусмотрены иные условия выплат:

- Если прошло не более 30 дней с момента заключения договора займа. Возвращается 100% страховой премии, если такая возможность регламентируется договором.

- При досрочном закрытии долга. Если прошло 30-90 дней от даты оформления, вернут от 50%.

- При подаче заявления позднее трех месяцев с момента выдачи расчет страховой премии для возврата осуществляется пропорционально количеству дней, когда страховка действовала.

Самым главным критерием является отсутствие выплат по страховому случаю. Если в период действия договора страхования заемщик получал компенсации за вред жизни или здоровью, вернуть премию не получится.

Важно! При оформлении кредита клиент может отказаться от страхования. Согласно законодательству, по потребительским займам, они не является обязательным

Стоит учитывать, что в таком случае повышается вероятность отказа в кредитовании или повышения процентных ставок.

Как расторгнуть договор

Для расторжения договора сначала необходимо собрать пакет документов.

-

Заявление;

-

Паспорт;

-

Договор страхования с квитанцией об оплате премии.

Если заявление подается через представителя, на него должна быть оформлена нотариальная доверенность с соответствующими полномочиями.

Подавать заявление можно напрямую в страховую компанию, через отделение банка, при помощи почтовой службы.

В офисе Сбербанка

Это самый надежный и удобный способ. Заявитель сможет получить подробную консультацию по вопросам последствий отказа от страховки, сотрудник банка поможет с составлением заявления, проверит наличие всех необходимых документов. Ведь, если обнаружены ошибки в заявлении или представлен неполный пакет документов, подавать заявление придется повторно, что дополнительно продлит срок принятия решения СК.

После визирования сотрудником банка заявления и регистрации его в системе, клиент сможет быть уверен в принятии документов на рассмотрение и начале действия сроков возврата страховки.

Отправка заказным письмом

Данный вариант возможен в том случае, если клиент не может посетить банк или воспользоваться дистанционным способом подачи документов. Порядок действий в этом случае будет следующим:

Скачивается и распечатывается бланк заявления;

Заполняется печатными буквами или на компьютере;

Формируется пакет документов: заявление в оригинале, копия паспорта (главной страницы и регистрации), копии документов по страхованию;

Составляется опись, заверяется отправителем и почтовым работником;

Документы отправляются заказным письмом с уведомлением о вручении по адресу: ул. Павловская д. 7, г. Москва, 115093

Обратите внимание, решение об отказе от страховки должны принимать не в подразделении компании, а лица, наделенные соответствующими полномочиями. Поэтому адрес направления письма лучше уточнить, позвонив на горячую линию СК.

Онлайн Заявление через «Сбербанк Страхование»

Подать заявление онлайн через сайт «Сбербанк Страхование», в личном кабинете можно только, если наступил страховой случай.

Дистанционно подать заявление можно, отправив пакет документов на адрес электронной почты documents@sberinsur.ru. Для этого клиент должен иметь электронную подпись.

Порядок действий будет следующим:

-

Подготовить заявление на расторжение договора и другие необходимые документы;

-

Сфотографировать все документы;

-

Сформировать файл для отправки;

-

Подписать документы ЭЦП;

-

Отправить по указанному электронному адресу.

Возврат страховки по кредиту

Как вернуть страховку по кредиту в Сбербанке? Прежде всего, следует четко понимать значение и наименование ссуд, виды и формы страховок. Чтобы в дальнейшем не путаться в терминологии, присвоим им цифровые и буквенные индексы.

Основными видами страхования при получении займа являются:

- личное страхование (А);

- страхование имущества (В);

Личное страхование заемщика предусматривает возврат полной суммы кредита или его непогашенной части страховой компанией в результате:

- потери работоспособности (получение инвалидности I или II группы);

- болезни (туберкулеза, онкологического заболевания и др.);

- потери работы;

- смерти.

При страховании имущества страховщик возмещает банку непогашенный заем в случае порчи или безвозвратной потери залогового имущества:

- угон, для транспортных средств;

- гибель в результате транспортного происшествия, пожара, наводнения, урагана и т.д., для всех видов имущества, движимого и недвижимого.

При выдаче автокредита кредиторы могут потребовать один или два вида страховки из трех возможных:

- личную (А);

- страхование имущества (В);

- КАСКО (Е).

Формы страхования:

- добровольное (С);

- обязательное (D).

Добровольное страхование построено на принципе обоюдного согласия страхователя и страховщика заключить договор о страховании жизни, здоровья или имущества без принуждения со стороны третьих лиц или закона.

Обязательное страхование возникает в силу права. В случае с кредитами, страховой полис оформляется на залоговое движимое или недвижимое имущество.

Кредит в Сбербанке имеет следующие разновидности:

- потребительский (I);

- автокредит (II);

- ипотека (III).

Потребительская ссуда – выдача банком физическому лицу на возвратной основе денежных средств, для покупки товаров и имущества в личных целях (личного потребления). Это могут быть мебель, бытовая техника, квартира, автомобиль и т.д.

Автокредит – покупка физическим лицом транспортного средства (автомобиля, мотоцикла, катера и др.) на деньги финансовой организации, выделенные в виде ссуды. Основными признаками этого вида займа являются:

- покупка только оговоренного договором транспортного средства;

- внесение дебитором части собственных средств на приобретение движимого имущества;

- предоставление транспорта в залог.

Ипотека предполагает обеспечение ссуды залогом приобретаемой недвижимости, когда заложенное под заем имущество остается во владении и пользовании собственника до полного погашения кредита.

Поэтому взятые в банке средства, направленные на покупку квартиры, дачи, гаража и т.д., обеспеченные поручительством частных или юридических лиц, а также собственностью заемщика (другая квартира) не является ипотечными.

Кредит на потребительские нужды

Возврат страховки по потребительскому кредиту в Сбербанке производится:

- в период охлаждения (14 дней);

- при выплате кредита досрочно, если упущено оговоренное законодательством время.

По инструкции банка возвращение страховых сумм типа ICA и ICB в течение 14 дней с момента подачи заявление на страхование производится в полном объеме. При превышении срока банк отказывается от разговора на эту тему. Законность такого поведения рассмотрим чуть ниже.

Возврат страховки в случае досрочного погашения кредита возможен, но только если это произошло в первой половине срока кредитования. На данный момент нет ни одного судебного решения на возврат страховки после выплаты кредита при его досрочном погашении во второй половине срока.

Страховщики доказывают в суде, что полученные суммы потрачены в полном объеме в соответствии с законом, хотя на бытовом уровне непонятно, из каких средств они возмещали бы остаток ссуды при наступлении страхового случая во второй половине кредитования.

Автокредит

Можно ли вернуть страховку по автокредиту? Страховку IICA в полном объеме Сбербанк возвращает в период охлаждения. При пропуске срока в 14 дней (см. ниже). Выплаченный досрочно кредит позволяет вернуть оставшуюся часть страховки вида IIDB.

КАСКО (Е) можно аннулировать в любой момент. Законодательство позволяет это. Но здесь одна коллизия. Банк не выдает кредит без страхового полиса на автомобиль, а застраховать его по КАСКО (Е) можно только после его регистрации и получения государственных номеров.

Ипотека

Как вернуть страховку по ипотечному кредиту? Здесь все аналогично автокредиту. Полис типа IIICA — сразу после оформления ипотеки, а IIIDB — после досрочного ее погашения.

Можно ли отказаться от страховки в Сбербанке?

Главное — запомнить, что закон на стороне заявителя. Банк страхован со всех сторон, но законные требования заемщика он должен исполнить немедленно. Согласно Гражданскому Кодексу России, есть ряд статей:

- Ст. 958 утверждает, что граждане имеют основания требовать возврата страховки в случае расторжения кредитного договора. Погашение кредита – частный случай, когда соглашение теряет юридическую силу.

- Ст. 359 предусматривает случай, когда страховщик не выплачивает деньги в срок. Тогда заявитель имеет все законные основания требовать не только эту сумму, но и проценты за просрочку за каждый день, когда пришлось ждать.

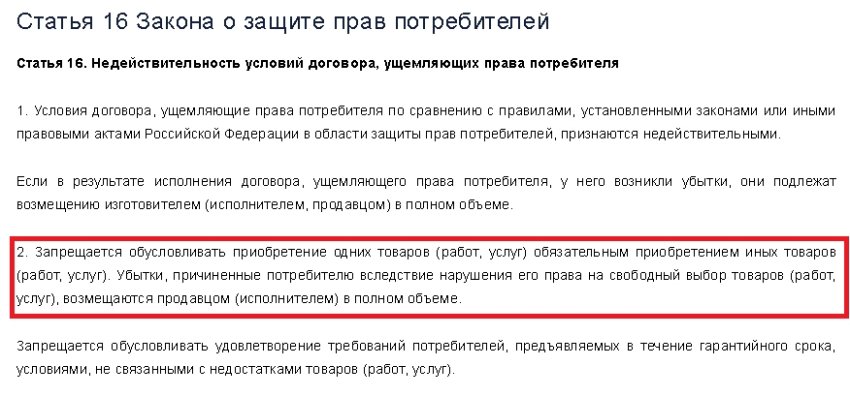

- Ст. 1102 говорит, что, если Сбербанк не передаст страховому агенту оговоренную сумму, а удержит ее в качестве комиссии, требуют возврата всех денег, т. к. здесь речь идет о незаконном обогащении Сбербанка.

Помимо ГК РФ, на сторону клиентов Сбербанка становится закон о правах потребителей (в т. ч. кредитов). Так, в статье 32 говорится, что деньги за услуги, оказанные некачественно, возвращаются. Кредит погашен, страховка действует – это тот случай.

Ст. 10 того же законодательного акта свидетельствует, что если имеет место обман, то средства возвращаются (когда страховые взносы берутся без ведома клиента, Сбербанк умалчивает об этом, не указывая в тексте договора на кредит). А ст. 29 дает право отказываться от услуг, предоставляемых ненадлежащим образом. Оплате подлежат только качественные услуги на условиях полиса, если говорить о страховом бизнесе.

Перед тем как обсуждать возможности, уясните, что есть перечень ситуаций, когда возврат страховки по кредиту невозможен. В их числе следующее:

- Условия страхового договора исключают преждевременное расторжение в одностороннем порядке. Это уловка страховщиков. Если данный пункт имеется в тексте, ничего сделать нельзя. Расторгнуть договор страхования жизни не получится. А произошло такое потому, что при оформлении кредита в Сбербанке (как и в любом другом учреждении) клиент не удосужился прочитать, что подписывает.

- Долг по кредиту полностью ликвидирован согласно графику погашения. Здесь возникает ситуация, когда срок действия страхового соглашения уже истек и фактически расторгать нечего. Вернуть деньги невозможно. Заявления по возврату не принимаются. Считается, что все выполнили условия кредита в полном объеме.

В Сбербанке страхование также добровольное, если касается не залогового имущества, а собственно заемщика. Есть ряд требований, обязательных для оформления возврата страховки по потребительским кредитам:

- Кредит получен. Желание прекратить действие полиса – личное право должника Сбербанка (и не только этого финансового учреждения).

- Не истек срок периода, специально предусмотренного для расторжения без выплаты штрафов. В большинстве случаев это месяц. Смотрят в тексте соглашения.

- Не прошло двух недель после получения кредита в Сбербанке. При этом возврату подлежит полная сумма страховых взносов.

- Кредит перед Сбербанком погашен досрочно. В данном случае производится пропорциональный пересчет. Разница возвращается заемщику.

Последний пункт стоит рассмотреть на примере. Кредит на 3 года погашен за полтора. Это означает, что половина страховой суммы должна быть возвращена. Остальные 50% считаются «отработанными» и при прекращении страхового договора остаются у страховщиков. По аналогичному принципу рассчитываются и другие случаи. Все необходимые исходные данные есть в тексте соглашения, и при внимательном прочтении их несложно увидеть.

Для чего нужна страховка по кредиту?

Страховой полис, так рекламируемый менеджерами банка, действительно, может быть полезен при возникновении форс-мажора. Страховщик возьмет на себя обязательство погасить долг в Сбербанке, если заемщик:

- лишится жизни;

- будет временно нетрудоспособен из-за болезни;

- потеряет работу;

- по иным независящим от него причинам не сможет выплачивать долг.

Перечень страхуемых рисков указан в договоре – выплата компенсации положена только в том случае, если наступившее негативное событие содержится в перечне условий. Также предусмотрен и список исключений, когда страховая защита не будет действовать, сюда относится увольнение по собственному желанию или за дисциплинарный проступок, а также сведение счетов с жизнью.

Как правильно рассчитать остаток страховки?

Возврат страховки по ипотечному кредиту рассчитывается по формуле:

X=[(a-b) x n/N-c] x [(100-d)/100], где

Х – сумма возврата;

а – оплаченная страховщиком сумма по договору страхования;

b – понесенные страховой компанией расходы;

n – время с момента расторжения договора до даты его окончания (в месяцах);

N – срок, на который оформлен страховой полис (в месяцах);

d – процент подоходного налога (НДФЛ).

Пример расчета (цифры условные).

Сумма страхового взноса – 300 000 руб. (2% в год от суммы кредита).

Договор страхования составлен на 5 лет (60 мес.).

Заемщик досрочно выплатил ипотечный кредит через 11 месяцев (2 500 000 руб.).

Затраты на ведение дела страхователя страховщик оценивает в процентах. Как правило, это 35% от общей суммы страхового полиса. Сюда включаются затраты на оформление договора, налоги и т.д. В нашем случае эта величина составляет 105 000 руб. (300 000х0,35)

Подоходный налог для физических лиц (НДФЛ) – 13 %.

Подставив конкретные числа в формулу, получим, что страховая компания должна возвратить всего лишь 138 536 руб. 19 коп.

Положив 2 500 00 руб. на депозитный счет с капитализацией доходов, заемщик выиграл бы примерно 1 200 000 руб. Это означает, что ежемесячно с депозитного счета можно погашать ипотеку за счет процентов по вкладу. После выплат по ипотечному кредиту на депозитном счете должна остаться сумма, равная 1 200 00 руб.

Заключение. Вернуть деньги за страховку Сбербанк обязан, но не всегда это делает. Если страховая сумма менее 10 000 руб., затраченное время, нервы и суммы на судебное разбирательство не стоят возвращаемых денег. При значительной сумме следует бороться до конца, подключая ЦБ России, Роспотребнадзор, ФАС, суды.

Что такое страховка по кредиту

Чтобы максимально четко понимать действие данной системы, следует разобраться непосредственно с понятием страховка. Для чего банка необходим данный документ? Страховка уберегает коммерческую организацию от возможных рисков. Выдавая деньги заемщику, банк несет множество рисков, связанных с неблагоприятным развитием ситуации. Заемщик может не вернуть полученные средства по ряду причин. В таком случае, ответственность будет нести страховая компания, готовая возместить убытки банку. Страховой процент будет зависеть от полученной суммы денег. Чем больше денег выдал банк, тем выше будет стоимость страхования.

Время «охлаждения» для заёмщика

Честно говоря, возможность отказаться от набора дополнительных услуг у граждан была всегда. И эта норма была ясно прописана в Гражданском законодательстве России. Только вот обычные граждане об этом не слышали, а банки такую возможность скромно замалчивали. Теперь же, благодаря усилиям Банка России, отказ от дополнительной услуги по страхованию строго регламентирован.

Указание Банка РФ № 3854-У от 20.11.2015 г. устанавливает срок, который в народе уже получил название «период охлаждения». Суть его в том, что во время подписания всей документации по кредитованию заемщик не всегда понимает, какие документы он подписывает и зачем это нужно. Но буквально на следующий день может выясниться, что навязанные дополнительные услуги ему совсем не нужны. И здесь надо человеку дать возможность исправиться, то есть отказаться от страховой защиты на время кредитования.

Пунктом 1 вышеназванного Указания закреплен срок, в течение которого клиенту предоставлено право отказаться от страхования – 5 рабочих дней, но если в эти дни не наступил страховой случай

Причем здесь неважно, внесена оплата по страховому полису или нет

С 1 января 2018 г. “период охлаждения”, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней.

Пункты 5 и 6 того же Указания оговаривают и размер страховой премии, которую банк должен вернуть. Если клиент обратился за возвратом страхового взноса в 5-дневный срок, и при этом дата начала действия договора страхования еще не наступила, то вернуть обязаны всю сумму полностью. Если же страховая защита уже действует, то финансово-кредитное учреждение вправе пересчитать сумму взноса пропорционально сроку фактического действия договора страхования.

И пунктом 8 того же нормативного документа закреплен срок, в течение которого заемщику должны быть возвращены несправедливо удержанные средства. Он составляет 10 дней с даты письменного отказа.

Также важно знать, что банковские учреждения вправе самостоятельно устанавливать срок для «охлаждения» заемщика, но он не может быть меньше, чем в документе ЦБ РФ. Более подробно о периоде охлаждения вы можете узнать по этой ссылке

Более подробно о периоде охлаждения вы можете узнать по этой ссылке.

Что говорит закон

В пункте 2 ст. 935 ГК РФ сказано, что страхование здоровья и жизни не является обязанностью гражданина. Это – добровольное решение каждого человека. Если банковский сотрудник будет настаивать, объясняя это обязательным требованием законодательства, нужно ссылаться на ФЗ №4015-1 о страховом деле в РФ.

Никакие нормативные документы РФ не содержат данных обязательного страхования при подписании договоров кредитования. Но есть спецправила, которые касаются предметов залога (ипотеки, автотранспортных средств, жилья), по ним банк может обязать заемщика приобрести полис страхования.

Условия и порядок возврата страховки при действующем кредите

Принцип противозаконности возникает при условии навязывания страховых услуг от лица банковской компании. Заключение договора должно производиться исключительно по желанию кредитополучателя. Операционисты зачастую предупреждают о возможности получения отказа по основному соглашению без оформления страховых услуг. В результате, человек боится остаться без денег и соглашается на дополнительные издержки. Основным советом при сложившихся обстоятельствах выступает обращение к опытному адвокату, юристу. При стандартных условиях процесс возврата денег выглядит следующим образом.

В течение 14 дней

Данный период поможет вернуть полноценную стоимость страхового полиса. Для произведения отказа потребуется:

- наличие договора со СК

- оформление заявления

- подача документа страховщику в указанный период времени (стандартно составляет 2 недели)

- отсутствие фактического страхового случая, запускающего страховой механизм в действие

Алгоритм произведения действия будет такой:

- Собираем требуемую документацию.

- Подаем заявление, составленное в двух экземплярах непосредственно в банк или страховую компанию. Один экземпляр заявления должен оставаться у заемщика.

- Ожидаем ответ.

Предположительный ответ должен поступить заявителю в течение 10 рабочих дней. Наиболее простым способом возврата выступает дело по индивидуальному договору.

После 14 дней

Прошествие двухнедельного срока может оказаться фатальным по вопросу возврата средств. Данный период будет благоприятным только при условии досрочного погашения долга. Расчет производимых выплат будет совершаться индивидуально.

Алгоритм следующих действий:

- Подаем заявление в банк на счет досрочного погашения долга, параллельно заявляем о желании возврата страховой премии.

- Вносим требуемое количество денег на ссудный счет.

- Ожидаем получение компенсации.

Возврат страховки при досрочном погашении кредита

Возврат страховки в случае досрочного погашения кредита значительно проще любых других случаев. Всё логично — кредит закончился, вы свои обязательства перед банком выполнили и страховка не пригодилась, несмотря на то, что она еще действует. Почему бы и не вернуть деньги за не до конца использованную услугу?

Как вернуть деньги в этом случае:

- Внимательно читаем кредитный договор, лучше всего подключить на этот этап юриста (дело в том, что иногда договор составлен так, что обходит 958 статью Гражданского кодекса РФ и тогда вернуть страховку не получится даже через суд)

- Если договор обычный без подвохов, то тогда выясняем компанию — страховщика

- Пишем заявления на имя страховой компании на возврат страховки (образец заявления выше)

- Прикрепляем документы (список ниже)

- Лично подаем в офис страховой компании либо если живете в удаленном районе, то отправляем заявление почтой России с уведомлением о вручении

- При подаче заявления лично убеждаемся в том, что сотрудник страховой поставил отметку о приеме

- Если сотрудник отказывается принимать заявление то пишем жалобу на имя директора со ссылкой на 958 закон ГК РФ

- Если директор компании тоже отказал, то пишем жалобу на страховую компанию во все инстанции (Роспотребнадзор, Прокуратура, ЦБ РФ)

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.

Образец заявления и чистый бланк Сбербанка на 2021 год

Возврат страховой суммы по кредиту в Сбербанке происходит после обращения в офис и заполнения заявления.

Документ можно заполнить на компьютере, распечатать и поставить оригинал подписи. После этого можно обращаться в офис с полным пакетом документов.

В документе обязательно указывается:

- личные данные страхователя, в том числе дата рождения и гражданство;

- паспортные сведения;

- фактический адрес проживания, обязательно с индексом;

- номер контактного телефона для связи;

- номер договора, наименование и дату покупки;

- причина расторжения;

- полные реквизиты счета, на которые запрашивается возврат денег, если он предусмотрен;

- какие документы являются неотъемлемой частью поданного заявления;

- подпись, ФИО и дата.

В каком случае возвращают страховку

Как уже было сказано выше, сумма страхового платежа возвращается в том случае, если с момента оформления полиса прошло меньше 14 дней. Рассмотрим подробнее.

В течение первых 5 дней

При расторжении договора в течение первых 5 дней его действия сумма страхового платежа возвращается в полном объеме. Даже если в полисе указано обратное. Впрочем, нормальный договор никогда не будет противоречить требованиям законодательства.

После 14 дней

Возврат суммы платежа в такой ситуации практически никогда невозможен. Исключение составляют отдельные ситуации, при которых в полисе отдельно указан возможность возврата суммы платежа после 14 дней с момента вступления полиса в силу. Это не противоречит законодательству.

При досрочном погашении

Возврат платежа или его части при досрочном погашении кредита также не предусмотрен. Исключения есть и тут, но такая возможность должна быть отдельно оговорена в договоре страхования.

Как подается заявление

Существует установленный образец подачи заявления. Производится подача в банк или непосредственно в офис страховщика.

Правила заполнения заявления

Правила заполнения заявления регламентируются организацией. Согласно стандартным требованиям для начала оформляется шапка, прописываются лица, принимающие документ. Зачастую необходимо указать непосредственного руководителя учреждения, а не принимающего документацию специалиста. Точную информацию предоставляет официально уполномоченное лицо. Заполнение основной информации производится крайне внимательно. указываются персональные сведения о заемщике, полноценная информация по договору страхования, сумме страховых выплат. Дополнительно потребуется указать реквизиты именной карты для получения денежных средств.

Какую сумму можно вернуть

Суммируя все, что изложено в данной статье и выводы из законодательной базы, как в случае обычного возврата страховки (ну, не понравился вам товар), так и в случае возврата страховки при досрочном погашении кредита в Сбербанке, следует:

- если вы напишете заявление на возврат в течение 30 дней со дня оформления кредитного договора, то вам вернут полную стоимость страховки

- если заявление подано в промежутке от 1 месяца до 3-х месяцев, то стоит ожидать возврата 50% стоимости страхового полиса

- если заявление подано намного позже 3-х месяцев с даты заключения договора, то расчет стоимости возврата страховки будет происходить пропорционально дням, в течение которых вы пользовались услугами страхования

- в любом случае вы потеряете 13% подоходного налога от стоимости страхового полиса

Кому выгодна страховка

Надо понимать, что банки, в том числе и Сбербанк, заинтересованы, в первую очередь, в возврате кредита. Поэтому на практике существует три вида обеспечения:

- предоставление залога;

- поручительство;

- страхование.

Брать залог очень хлопотно, и нет никакой гарантии того, что при невозврате кредита реализация пройдет быстро и покроет убытки. Найти подходящего поручителя в условиях высокой закредитованности населения очень сложно. Страхование же оформить намного проще, и гарантом выплаты в этом случае уже является страховая компания.

Материальную выгоду от страхования получают все. Страховая компания имеет приличную сумму за каждого заемщика. Сам банк и каждый сотрудник, оформивший страховку, хороший процент от этой сделки. Заемщики же получают финансовую защиту на случай наступления различных неприятных событий.