Платеж по кредитной карте сбербанка

Содержание:

- Как узнать процентную ставку по кредитной карте Сбербанка?

- Как избежать переплат

- Какой установлен срок уплаты?

- Платежи в рамках действия льготного периода

- Что подразумевает банк под термином «обязательный платеж»?

- Что можно отнести к преимуществам кредитных карт?

- Если просрочить платеж по кредитке Сбербанка

- Расчет минимального платежа

- Ситуация с реальными доходами населения

- Как узнать сумму

- Беспроцентный период по картам Сбербанка

- Как пользоваться кредитной картой Сбербанка: основные правила

- Штрафные санкции

- Что входит в обязательный платеж

- Условия пользования кредитными картами Сбербанка

- Схема погашения долга (выплаты) по кредитной карте

- Где узнать размер ежемесячного платежа?

- Как погасить долг по кредитной карте?

- Что будет если не внести обязательный платеж

Как узнать процентную ставку по кредитной карте Сбербанка?

Мы рассмотрим четыре варианта:

- Как узнать на сайте Сбербанка безотносительно к вашему индивидуальному случаю;

- Как узнать процент по кредитной карте Сбербанка в личном кабинете в системе «Сбербанк Онлайн»;

- Как узнать в отделении банка или по горячей линии;

- Где смотреть в договоре обслуживания.

В свою очередь, проверка процентной ставки в личном кабинете происходит по следующему алгоритму:

- Авторизуйтесь в Сбербанке Онлайн, введя логин и пароль;

- Нажмите на вкладку «Карты и счета»;

- В списке открытых счетов найдите тот, что привязан к вашей кредитке. Нажмите на него, чтобы открыть информационное окно;

- Вас переадресуют на новую страницу. Здесь вы увидите состояние вашего баланса, дату и сумму следующего обязательного платежа, а также вашу процентную ставку.

Кроме того, узнать ставку можно в отделении банка. Достаточно обратиться к любому кредитному менеджеру, предъявить ему паспорт и кредитку, после чего сотрудник сообщит вам результаты мониторинга базы данных. Если у вас нет времени идти лично в банк, можно позвонить на горячую линию Сбера 8800-555-5550 для жителей всей России и +7 (495) 500-55-50 для москвичей. Достаточно назвать ФИО, ответ на контрольный вопрос и номер вашей кредитки. Оператор буквально за 2-3 минуты найдет вас в базе, после чего он озвучит процентную ставку по вашей карте.

Наконец, ставку можно проверить в договоре обслуживания. Страница с указанием условий пользования, как правило, расположена в самом конце договора после страницы с подписями сторон. Также иногда информацию по продукту размещают в разделе «Предмет договора».

Справка: если у вас подключен мобильный банк, у вас нет необходимости проверять все самостоятельно. Банк автоматически сообщает вам в смс, какая установлена ставка и какой нужно совершить платеж к отчетной дате.

От чего зависит процесс формирования индивидуальной процентной ставки?

Главный фактор — это статус заявки. О том, чем отличается предодобренное предложение от непредодобренного, мы говорили в пункте «Виды кредитных карт». Этот фактор влияет сильнее всего: без предодобренения ставка составляет в среднем 27,9% годовых, а с ним — 23,9%. Разница вполне ощутимая.

Но имеются и другие факторы:

- Кредитная история заемщика. Чем она лучше, тем выше шанс снижения процентной ставки;

- Уровень лояльности банка. Например, пользователи с зарплатными картами Сбербанка автоматически получают повышенную лояльность от банка. Те, кто пришел в организацию впервые, наоборот, получают пониженную лояльность;

- Уровень доходов. Чем он выше, тем меньше ставка и выше кредитный лимит;

- Статусность карточки. Владельцам голд-карт значительно чаще идут навстречу, нежели держателям классических кредиток. Про премиальный сектор и вовсе говорить не приходится.

Как избежать переплат

Вот некоторые рекомендации, чтобы кредитная карта стала палочкой-выручалочкой, а не тяжелым бременем:

Платежи по карте лучше вносить заранее, до даты окончания отчетного периода. Это связано с тем, что деньги в банк могут поступить с задержкой

Так Вам удастся избежать санкций со стороны банка.

Вносите сумму полностью и обращайте внимание даже на копейки. Долг в несколько гривен может испортить вашу кредитную историю.

Чтобы не платить проценты, гасите задолженность до окончания льготного периода.

По возможности вносите сумму больше обязательного платежа

Так основной долг будет быстрее уменьшаться и переплата будет меньше.

Перед оформлением кредитки ознакомьтесь со штрафными санкциями и адекватно оцените свои возможности.

Не доводите дело до штрафов. Если платить по кредитке стало сложно, обратитесь за рефинансированием в другой банк. Объясните ситуацию своему банку, возможно, он одобрит реструктуризацию кредита.

Контролируйте свои расходы через мобильное приложение, подключите информирование через СМС.

Соблюдение этих правил поможет быстрее выплатить кредит и не переплачивать проценты.

Кредитки — удобный вариант для совершения покупок и воплощения планов, требующих финансовых вложений. Они дают быстрый доступ к деньгам. Но клиент должен понимать, что минимальный платеж по ним — это лишь сумма обязательного ежемесячного взноса. По возможности следует погашать задолженность максимально быстро, желательно — в пределах льготного периода.

Обновлено: 24.04.2020 в 18:23

Какой установлен срок уплаты?

В отличие от сформированного новыми клиентами мнения, платеж нужно вносить к моменту отчетной даты, а не к окончанию 30-ти дней с момента получения займа. Разберем на примере:

- Кредитка была активирована 26-го января. Соответственно, эта дата считается датой формирования отчета. Она же будет в дальнейшем «отчетной датой»;

- Первый займ был получен 10-го февраля;

- Платеж нужно внести уже к 26-му февраля.

Как видно из примера, далеко не всегда банк дает клиенту целый месяц на погашение долга. Если клиент взял ссуду незадолго до отчетной даты, то может не пройти и недели, как банк потребует вернуть часть ссуды обратно.

Платежи в рамках действия льготного периода

Сбербанк подключает ко всем своим кредитным картам льготный период, который может достигать 50 дней. По сути, это 30 дней отчетного периода и 20 дней платежного. Если до окончания срока льготы закрыть задолженность в полном объеме, необходимость оплачивать проценты отпадет.

При этом, несмотря на действие льготного периода, заемщик все равно обязан внести ежемесячный платеж хотя бы в минимальном размере. Если этого не сделать, возникнет просрочка, и проценты платить придется.

В сообщении Сбербанка будет информация о сумме, которую нужно внести на карту, чтобы сработал льготный период. Это сумма без учета процентов. Положите ее на счет, процентов не будет.

Что подразумевает банк под термином «обязательный платеж»?

Обязательным платежом называется возвращение части денег, которые был использованы с лимита кредитной карточки:

- Размер платежа, который является минимальным в течение 50 дней, будет равен 5% от потраченной части займа. Как правило, его нужно оплачивать каждые 20-25 дней.

- Размер начисляемых процентов зависит от кредитного продукта, который имеется у клиента.

Таким образом, весь платеж будет составлять 5% от суммы задолженности плюс проценты за использование кредитки.

После того как льготный период закончится, а сумма долга не будет погашена полностью, то на остаток по долгу начнут начисляться проценты. Если по каким-то причинам обязательный взнос был просрочен, то клиент должен понимать, что к нему прибавиться штраф, который наложит банк и пеня за каждый день просрочки.

Чтобы не допустить таких мер, клиент должен относиться к оплате кредита с ответственностью для этого нужно следить за графиком обязательных платежей, а также за суммами которые необходимо вносить. Внесение платежей лучше всего осуществлять за несколько дней до нужной даты, рекомендуется перечислять по кредитке за 5 или 7 дней до срока, когда деньги должны поступить на счет.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что можно отнести к преимуществам кредитных карт?

- возможность использования заемных денежных средств в связи с отсутствием или нехваткой собственных;

- совершение покупок в сети Интернет, оплата мобильной связи и коммунальных услуг независимо от местоположения плательщика;

- гораздо более легкая процедура получения нужной суммы в сравнении с получением кредита в банке;

- наличие льготного периода;

- при отсутствии возможности восстановления потраченного лимита, задолженность может выплачиваться как обычный кредит, сумма платежа может регулироваться самостоятельно в соответствии со своими финансовыми возможностями, но следует учитывать, что она должна быть не менее обязательного;

- при осуществлении расчета кредитными картами появляются дополнительные скидки, начисляются бонусы и используются другие различные привилегии.

Если просрочить платеж по кредитке Сбербанка

Если возникают сложности с гашением, старайтесь внести хотя бы минимально положенную сумму. Лучше где-то перезанять деньги, попросить помощи у родственников и друзей, чем портить кредитную историю и платить штрафы.

При просрочке Сбербанк устанавливает повышенную процентную ставку. Со дня совершения нарушения на всю сумму просрочки начисляется пеня в 36% годовых. Начисление будет происходить до того момента, пока задолженность не будет закрыта.

Просрочка платежа имеет и другие последствия. Если нарушение серьезное, банк блокирует кредитную карту, расходные операции по ней будут недоступны. В дальнейшем Сбербанк обратится в суд и передаст дело судебным приставам.

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

где:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

где:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | |||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Ситуация с реальными доходами населения

Пять лет к ряду в России падает уровень доходов населения за вычетом обязательных платежей. Согласно отчету Росстата, даже с учетом смены методики подсчета, по итогам первого квартала текущего года показатель упал на 2,3% в сравнении с аналогичным периодом прошлого года.

Динамика реальных доходов населения по годам

Данная табличка показывает, что ситуация с реальными доходами населения сегодня обстоит не лучшим образом. Экспертноесообщество бьет тревогу и не питает большого оптимизма по возможному росту показателя, скорее напротив, предполагают дальнейшее падение или стагнацию, в лучшем случае.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

В течение нескольких секунд на телефон клиента придет ответное СМС-сообщение, в котором указывается сумма задолженности по кредитке и дата совершения очередного обязательного платежа. Система работает в автоматическом режиме, надежно и очень быстро.

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

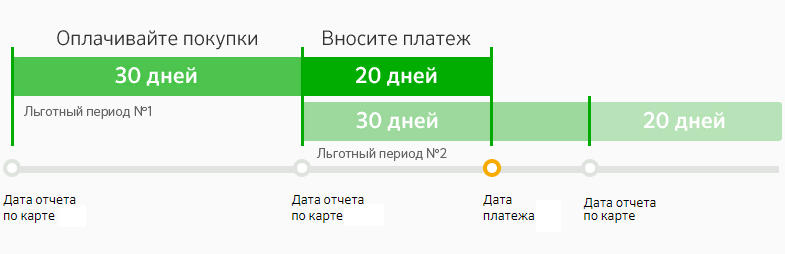

Беспроцентный период по картам Сбербанка

В чём стандартные потребительские займы проигрывают кредитным картам? Правильно: у них нет льготного периода кредитования. Какую бы сумму вы ни заняли, её придётся вернуть с процентами. Причём даже в том случае, если вы решите закрыть кредит досрочно, за 3–4 месяца до его окончания по графику.

Льготный период — это, по сути, возможность делать покупки в рассрочку. Для всех кредитных карт Сбербанка он длится 50 календарных дней. В течение этого времени заёмными средствами можно пользоваться абсолютно бесплатно, не опасаясь того, что комиссия банка в конечном счёте окажется больше, чем сам займ.

Грейс-период в Сбербанке можно разделить на две части:

- Отчётный период. В течение этого времени можно делать покупки, оплачивая их кредиткой, без начисления процентов на сумму расходов. Дата его начала прописывается в договоре. Продолжительность — 30 дней;

- Платёжный период. Следует за датой формирования ежемесячной выписки по состоянию счёта. Длится 20 дней. В это время клиент может вернуть долг без переплаты и возобновить предоставленный ему кредитный лимит.

Чтобы не платить банку комиссионные, нужно погасить задолженность в течение грейс-периода. Иначе кредитка превратится в обычный нецелевой кредит с процентными ставками от 23,9% до 27,9% в год и обязательными ежемесячными платежами.

Обязательный платеж необходимо совершить до окончания 50 дней, иначе на сумму задолженности начнут начислять проценты. Рассчитать срок и определить дату оплаты поможет схема.

Обязательный платеж необходимо совершить до окончания 50 дней, иначе на сумму задолженности начнут начислять проценты. Рассчитать срок и определить дату оплаты поможет схема.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Штрафные санкции

Разберем на примере Монобанка, что будет, если не внести вовремя обязательный платеж.

Процентная ставка возрастет вдвое, то есть будет составлять 6,4%. Соответственно, процент составит 1280 грн., штраф — 50 грн., а обязательный платеж — 2330 грн. За просрочку платежа по кредитной карте предусмотрен штраф. Он зависит от периода невнесения платежей. Чем он больше, тем больше штраф. В случае с Монобанком его размер варьируется от 50 до 500 грн. Для злостных неплательщиков предусмотрена пеня.

У Приватбанка иные штрафные санкции. При возникновении просрочки обязательств на сумму от 100 грн на протяжении одного месяца взимается штраф в размере 50 грн. Если клиент внесет сумму в течение 30 дней, то он возвращается. В случае повторной просрочки или неуплаты больше месяца штраф возрастает до 100 грн и не возвращается.

Если заемщик нарушит условия договора и перестанет своевременно вносить платежи по карте, то банк применит штрафные санкции и может взыскать долг через суд. Исполнение договорных обязательств регулируют статьи 526, 530, 610. Сроки исковой давности банк вправе устанавливать самостоятельно. У Приватбанка этот срок составляет 50 лет. Поэтому суд скорее всего окажется на стороне банка, а к долгу по кредиту прибавятся судебные издержки.

Что входит в обязательный платеж

Обязательный платеж — это та сумма, которую держатель карты должен вносить ежемесячно в том случае, если он пользовался кредитным лимитом и по карте имеется задолженность. Он формируется из части долга (тела кредита) и процентов, может также включать страховые взносы, плату за СМС-информирование и дополнительные услуги.

Кредитная карта выгодно отличается от кредита тем, что имеет льготный период. Каждый банк сам устанавливает тот срок, в течение которого клиент может пользоваться заемными деньгами и не платить проценты. Так, у Приватбанка грейс-период доходит до 55 дней, а у Монобанка длится до 62 дней.

Если Вам удалось закрыть задолженность до окончания льготного периода, то ваш обязательный платеж будет равен сумме долга. Проценты начисляться не будут. Если же Вы не вернули деньги на карту до конца льготного периода, то на сумму долга будет начислен процент. Для каждого кредитного продукта даже в пределах одного банка устанавливается свой годовой процент.

В этом случае в обязательный платеж войдет часть тела кредита и проценты.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Схема погашения долга (выплаты) по кредитной карте

Любой минимальный платеж состоит из четырех частей:

- Различные неустойки, штрафы или пени. Они возможны в случае просрочки платежа или при превышении кредитного лимита. Чтобы их не было, выплату платежа, лучше всего, осуществлять заранее (за неделю до конца платёжного периода).

- Комиссии. Наиболее распространенные – снятие наличности с карты в банкоматах, переводы, обслуживание банком данной карты, дополнительные услуги (страховка, SMS-информирование).

- Проценты за использование денежных средств. Другими словами, банк устанавливает определенную ставку по кредиту, который вы берёте, расплачиваясь по кредитке.

- Основной долг по кредитной карте.

Именно в таком порядке банк списывает с суммы обязательного платежа средства: сначала взимаются комиссии и штрафы, затем проценты, и уже в последнюю очередь происходит погашение основного долга. Такой порядок не прихоть банков (хотя и так очевидно, что штрафы и проценты банк возьмёт в первую очередь – это и есть его выручка), а следование букве закона (статья 319 главы 22 Гражданского кодекса РФ)

Такая схема выплат часто является камнем преткновения для держателей карт, когда, казалось бы, платишь и платишь каждый месяц, а сумма долга не уменьшается. А секрет прост – возможно, основной долг по кредитке и не гасится. Именно по этому крайне рекомендуется интересоваться хотя бы раз в месяц выпиской по счёту и быть в курсе этой схемы.

Где узнать размер ежемесячного платежа?

Если заемщик не доверяет калькулятору, не хочет производить расчет самостоятельно, уточнить наименьшую сумму оплаты можно следующими способами:

- посетить подразделение Сбербанка, уточнить информацию у менеджера;

- обратиться на бесплатную горячую линию;

- изучить ежемесячную рассылку, присланную на электронную почту;

- воспользоваться сервисом «Сбербанк Онлайн».

Чтобы получить информацию через личный кабинет, необходимо:

- Авторизоваться в системе.

- Зайти на страничку с перечнем кредитных карточек, оформленных на заемщика.

- Кликнуть по интересующему банковскому продукту.

- Посмотреть сумму минимального взноса, которая указана непосредственно под кредитным лимитом карты.

Анализируя расчеты, стоит отметить, что выплата долга по банковской карточке минимальными платежами – задача не из дешевых. Из 746 р. только 250 р. пойдут на погашение долга, остальная сумма будет распределена между комиссиями и процентами.

Это интересно: Mobile fee Сбербанк 60 рублей: что это такое

Как погасить долг по кредитной карте?

Долг по кредитной карточке Сбербанка можно погасить несколькими способами:

- при помощи банкоматов и терминалов с карты или внесением наличных;

- перечислением денег с карты (счета) в личном кабинете Сбербанк Онлайн;

- в банковском отделении с карты/счета/наличными;

- с электронного ресурса Вебмани;

- с кошелька Яндекс.Деньги;

- с персонального кейса КИВИ;

- с карты стороннего банка через личный кабинет этой банковской организации.

Комиссия

- При зачислении денежных средств на счет кредитной карты через банкомат, Сбербанк Онлайн и кассу банка комиссия за услугу отсутствует. То есть пополнение кредитной карты с других платежных инструментов, принадлежащих этому же банку выполняется бесплатно. В отличие от дебетовых карт, комиссия за переводы на которые зависит от региона выпуска продукта.

- При переводе денег на кредитку Сбербанка с Webmoney придется заплатить комиссию, размер которой составляет 2% от суммы + 3 EUR. Зачисление в данном случае произойдет практически моментально (максимальный срок до 3 рабочих дня).

- Комиссия при перечислении денег с кейса Яндекс.Деньги 3% + 45 руб.

- Комиссия за перевод денег с QIWI кошелька на кредитку Сбербанка составляет 2% + 50 ₽.

Расчеты

Пример расчета платежа во время действия льготного периода:

- Итак, представим, что банк одобрил лимит в размере 100000 рублей, а годовая ставка 27,9%;

- За первые 30 дней владения картой вы потратили 20000 рублей, следовательно льготный период еще не закончился, значит проценты на эти деньги банк не начислил. (Помните, что, если вы снимали денежный средства через банкомат, на ту сумму процент действует);

- Оплатить через 30 дней нужно не менее 5% от потраченной суммы, то есть 5% от 20000 рублей, а это 1000 рублей.

Принцип расчета платежа по завершению льготного периода:

- Только один раз у держателя кредитной карты есть возможность внести обязательный ежемесячный платеж без процентов. Далее до завершения действия льготного периода, то есть в течение 20 дней после отчетного периода, нужно вернуть все деньги кредитору. Так получится взять в Сбербанке беспроцентный кредит.

- Если вернуть деньги до истечения льготного срока нет возможности, необходимо вновь выполнить обязательный минимальный платеж. В этот раз он составит 5% от потраченной суммы плюс проценты по договору.

Своевременная выплата хотя бы минимального платежа по карте позволит избежать штрафов от банка и не испортить кредитную историю.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Что будет если не внести обязательный платеж

Во-первых, в договоре прописываются штрафы, пеня, неустойки и прочие санкции, накладываемые на заемщика при несоблюдении договоренностей. Так, например, в Сбербанке неустойка за просроченный платеж составляет 36% годовых (при процентной ставке — 36% годовых). Фактически это означает, что на время действия неустойки процентная ставка повышается в два раза. В конечном итоге это оборачивается ощутимыми суммами.

Во-вторых, если просроченный платеж не будет погашен в течение пяти рабочих дней с момента его образования, банк имеет право заблокировать карту. В таком случае клиенту придется идти в отделение банка, объяснять причину несвоевременной уплаты, производить разблокировку и так далее. В лучшем случае клиент потратит массу времени и сил, в худшем — ему так и не удастся восстановить счет, при этом задолженность никуда не денется, он по-прежнему будет должен банку.

В-третьих, кредитная карта по сути является нецелевым кредитом с длительным сроком действия, а значит, просроченные платежи и тем более заблокированные счета значительно портят кредитную историю. Это может привести к внесению в «черные списки», а значит, на потребительские, ипотечные и автомобильные кредиты неблагонадежный заемщик может даже не рассчитывать.

Помните, что все штрафные санкции должны быть прописаны в договоре в разделе «Права и обязанности». Кроме того, все крупные банки высылают смс на указанный в первичной анкете телефон. Сначала смс уведомляет о приближении срока выплат, затем — о необходимости оплатить неустойку и внести средства как можно скорее.