Минимальный платеж по кредитной карте

Содержание:

- Минимальный ежемесячный платеж. Что это такое?

- Зачем нужно уметь считать проценты?

- Расчет процентов по кредитке

- Пример использования карты

- Расчет мин.платежа по кредитной карте Тинькофф: пример

- Условия пользования кредитными картами Сбербанка

- Способы и сроки оплаты задолженности

- Пример расчёта процентов по кредитной карте.

- Виды кредитных карт Сбербанка

- Как погасить долг по кредитной карте?

- Обязательный ежемесячный платеж

- Как рассчитать, сколько платить по кредитной карте?

- Всё про кредитный лимит Сбербанка

- Что же такое льготный период

Минимальный ежемесячный платеж. Что это такое?

Обязательный минимальный ежемесячный платёж по кредитной карте – это минимальная сумма денежных средств, которая должна быть каждый месяц внесена в обязательном порядке на счёт карты (для погашения задолженности) не позднее даты, установленной банком (дата платежа).

Дата платежа – это дата окончания платёжного периода, который длится в среднем 20-25 дней и начинается сразу после отчетного (расчетного) периода по кредитке.

Платёжный, как и отчётный периоды составляют вместе льготный период кредитования (подробнее о нём и обо всех сопутствующих терминах), который длится в среднем от 50 (30+20) до 55 (30 +25) дней.

Во время оформления кредитной карты сотрудник банка, заключающий договор с клиентом, сообщает последнему о дне, в который будет составляться выписка по счету (документ, в котором расписываются все расходы по карте за определенный период времени). Эта дата называется расчетной.

Получается, что банк даёт нам, держателям кредитных карт, возможность гибко регулировать суммы погашения кредита (только обязательный минимум внесите, пожалуйста), без ограничения его срока.

Срок кредита по кредитке обычно не ограничен, т.к. по окончанию срока действия карты можно её перевыпустить (это обычно бесплатно), а сам счёт остаётся прежним (как и ваши обязательства погасить займ).

Минимальный ежемесячный платёж обычно составляет 5% от суммы задолженности, но не всегда – это зависит от условий банка по конкретной карточке.

Существует три варианта его формирования:

- Процент от общей суммы долга. Такой платёж в: «Сбербанке», «Райффайзенбанке», банке Тинькофф и других. Суть этого варианта состоит в следующем: из общей суммы долга высчитывается определённый процент (например, 5%), которые и надо внести клиенту на карточный счёт.

- Процент высчитывается из общей суммы кредита. Другими словами, несмотря на то, сколько потратил клиент, он обязан выплатить ту сумму, процент от которой берётся из общего кредитного лимита. Сюда можно отнести: «АК Барс банк», «ОТП-банк».

- Фиксированный размер ежемесячного платежа. В таком случае устанавливается точная сумма, которая будет взиматься ежемесячно. Такой вариант использует «Связной» (от 1000 до 5000 в зависимости от тарифа по универсальной карте Связной банк).

Зачем нужно уметь считать проценты?

В процессе пользования кредитной картой можно укладываться в льготный период и не платить процентов за использование кредитного лимита. Однако, не всегда этот маневр удается, и пользователю бывает сложно внести всю потраченную сумму вовремя.

Для этих случаев банки разрешают внести минимальный платеж, который состоит из части основной потраченной суммы, процентов, комиссий (СМС, страховка, стоимости обслуживания карты), штрафов и пеней (при наличии непогашенной задолженности за предыдущие периоды). Минимальный платеж нужно вносить обязательно в установленную дату.

Нужно примерно знать, какой минимальный платеж внести — чтоб подкопить денег и заплатить по карте вовремя. Это позволит не попасть на просрочку. Для банка оплата минимального платежа будет служить доказательством того, что клиент намерен погашать долг частями.

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

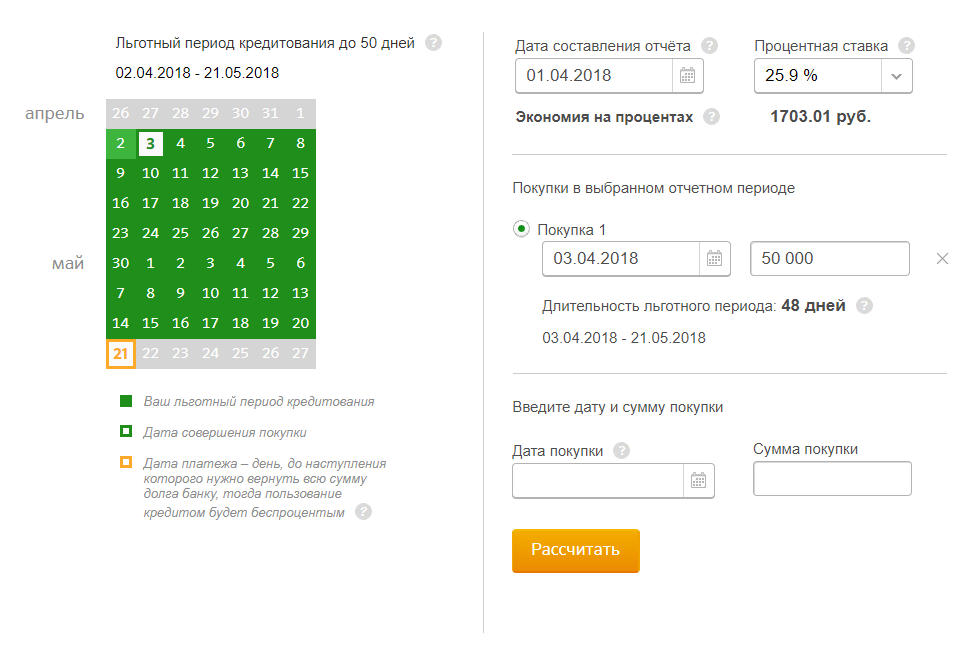

Пример использования карты

Понять, как работает кредитная карта Сбербанка, проще всего, изучив реальный пример. Это поможет лучше учитывать тонкости и нюансы. Только зная их все, можно действительно выгодно пользоваться продуктом.

Покупки и проценты

Для примера предположим, что кредитная карта активирована 1 сентября, а ставка по ней — стандартные 25,9 % годовых. Кредитный лимит установлен на уровне 60 тысяч рублей. Грейс-период будет длиться до 20 октября. С 1 по 30 сентября клиент может делать покупки. Допустим, держатель сделал 3 покупки:

- 10 сентября — на 10 тысяч рублей;

- 20 сентября — на 10 тысяч рублей;

- 25 сентября — на 30 тысяч рублей.

Свободный лимит на 1 октября составит 10 тысяч рублей. Для исключения переплаты клиенту надо полностью погасить долг с 1 по 20 октября.

Расчет минимального платежа

Если нет возможности погасить задолженность по кредитной карте полностью, Сбербанк предлагает оплачивать ее частями — 1 раз в месяц. При этом финансовое учреждение не устанавливает фиксированного размера минимального платежа, а предлагает рассчитывать его по формуле:

Минимальный платеж = 5 % от суммы основного долга + начисленные проценты.

Основной долг считается на дату начала платежного периода (в примере — 1 октября), а сумма начисленных процентов рассчитывается по формуле:

Проценты = сумма основного долга * на процентную ставку * 0,01 % * количество дней использования средств/количество дней в году.

В примере сумма процентов будет рассчитываться следующим образом:

- 10000*0,259*20/365=141,92;

- 10000*0,259*10/365=70,96;

- 30000*0,259*5/365=106,44.

Сумма процентов за месяц составит 319,32 р. Добавим к ней 5 % основного долга (2,5 тыс. р.) и получим минимальный платеж — 2819,32 р.

Если льготный период истек

Если грейс-период истек, а клиент не внес сумму для полного покрытия всего долга по кредитке, Сбербанк будет начислять проценты. При этом кредитка будет продолжать работать. Если держатель внес только минимальный платеж 1 октября, то на погашенную сумму задолженности восстановится лимит. В примере доступный лимит вырастет с 10000 р. до 12819,32 р., а сумма долга перед банком составит уже 47180,68 р.

Допустим, у держателя кредитной карты появилась возможность 25 октября закрыть всю задолженность перед Сбербанком. В этом случае лимит сразу восстановится до первоначальных 60000 р. Но, так как в грейс-период человек не уложился, ему придется заплатить за период с 1 по 25 октября проценты в размере 836,97 р.

Расчет мин.платежа по кредитной карте Тинькофф: пример

В Тинькофф банке льготный период составляет до 55 дней и имеет две составляющих:

- Расчетный период (месяц (с 1 по 30 число), в котором заемщик совершал покупки). Последний день расчетного периода – это дата формирования выписки по карте.

- Платежный период (календарный срок до 25 дней, который наступает сразу после окончания расчетного периода). Последний день платежного периода – крайняя дата для внесения минимального платежа.

Расчет произведем на основании следующих параметров:

| Кредитный лимит | 50 000 руб |

| Процентная ставка | 18% годовых |

| Льготный период | 55 дней |

| Минимальный платеж | 8%, минимум 600 рублей |

| Расчетный период | 1-31 сентября |

| Платежный период | 1-25 октября |

Допустим, заемщик произвел следующие покупки:

| Дата | Сумма, руб | Сумма долга, руб |

| 05.09. | 10000 | 10000 |

| 15.09. | 20000 | 30000 |

| 20.09 | 5000 | 35000 |

Таким образом, на дату окончания (30.09) расчетного периода задолженность клиента составила 35000 рублей. Минимальный платеж будет рассчитываться по формуле:

Где ОД – сумма долга на дату окончания расчетного периода.

Если заемщик внесет сумму минимального платежа до 25.10, то обязательства будут исполнены своевременно и штрафных санкций не будет. В обратном же случае Тинькофф банк вменит штраф за просрочку.

Предположим, что клиент внес 5000 рублей до окончания расчетного периода. Таким образом, сумма долга зафиксировалась в

размере 30000 рублей.

| Дата | Сумма пополнения | Остаток долга после погашения |

| 24.10 | 5000 руб | 30000 руб |

Расчет к оплате во второй платежный период

Второй минимальный платеж будет рассчитан с учетом суммы долга на конец октября. В нашем случае – это 30000 рублей. Внести минимальный платеж необходимо до 25 ноября.

Однако, в связи с тем, что льготный период уже истек 25.10, то к сумме минимального платежа необходимо добавить еще проценты. Проценты по кредитной карте рассчитываются, исходя из фактического пользования кредитных средств:

, где

ОД – сумма фактической задолженности,

Пр. ставка – процентная ставка, установленная банком,

n – количество дней использования кредитных средств

N – количество дней в году.

Проценты учитываются для каждой покупки:

| Расчетный период | Количество дней | Сумма долга, руб | Расчет процентов | Итого, руб |

| С 05.09 по 14.09. | 10 | 10000 | (10000*0,18*10)/365 | 49,32 |

| С 15.09 по 19.09 | 5 | 30000 | (30000*0,18*5)/365 | 73,97 |

| С 20.09. по 30.09 | 11 | 35000 | (35000*0,18*11)/365 | 189,86 |

| Итого | 30 | 313,15 |

Таким образом, минимальный платеж составит:

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Способы и сроки оплаты задолженности

Существует две стратегии оплаты задолженности по кредитным картам: минимальными ежемесячными платежами или переводами, превышающими их размер.

В первом случае вы сможете немного снизить нагрузку на кошелёк, но будете платить на 5–6 месяцев дольше. А значит, больше переплатите. Поэтому, если у вас есть свободные средства, стоит воспользоваться вторым вариантом. И увеличить размер ежемесячного платежа по кредитной карте Сбербанка, чтобы выполнить свои финансовые обязательства перед банком и досрочно закрыть кредит.

Дата первого обязательного платежа по кредитной карте Сбербанка совпадает с датой окончания беспроцентного платёжного периода. Чтобы рассчитать срок оплаты в каждом конкретном случае, Сбербанк разработал специальный сервис http://www.sberbank.ru/ru/person/bank_cards/credit/graceperiod. Чтобы им воспользоваться нужно ввести дату формирования выписки и покупки, а также указать процентную ставку, прописанную в договоре.

Как рассчитать льготный период кредитования и узнать дату минимального платежа с помощью интерактивного сервиса на сайте Сбербанка

Как рассчитать льготный период кредитования и узнать дату минимального платежа с помощью интерактивного сервиса на сайте Сбербанка

Внести деньги на счёт можно разными способами:

- безналичным денежным переводом с одной карты на другую через сервис «Сбербанк Онлайн»;

- через банкомат. Вставьте карту в картоприёмник, введите PIN-код и внесите на счёт нужную сумму;

- в кассе одного из отделений Сбербанка. Денежные средства зачисляются по номеру карты. С собой нужно взять паспорт, военный билет или любой другой документ, подтверждающий личность.

Чтобы оплатить обязательный платеж по кредитной карте Сбербанка и не оказаться в списке должников, перечисляйте деньги не менее, чем за 3 дня до расчётной даты. На обработку переводов нужно время. Иногда банковская система просто не успевает зафиксировать платеж, поступивший за сутки до окончания установленного срока, и автоматически начисляет неустойку.

Пример расчёта процентов по кредитной карте.

Расчет производится, исходя из вышеуказанных схем расчетов, а также особенностей льготного периода.

Рассмотрим пример с честным льготным периодом в 55 дней, который начинается с 1 мая и длится до 25 июня. Процентная ставка на снятие наличных составляет 35%, на безналичные покупки – 30%, комиссия за снятие наличных – 2,9% мин.300 р.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

20 р. – проценты за 21 дней с 1 т.р. |

|

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. | 2 т.р. – снятая сумма58 р. – комиссия за снятие48 р. – начисленные проценты |

Рассчитаем комиссии за снятие наличных:

К возврату на 25 июня полежит сумма, потраченная в течение мая. Поскольку на снятие наличных ЛП не распространяется, то на эту сумму будут начислены проценты за 20 дней (с 10 мая до 31 мая):

Если пользователь хочет уложиться в ЛП, то до 25 июня ему нужно внести:

Если внести такую сумму нет возможности, то можно внести минимальный платеж (5%, мин.300 р.). В данном случае проценты начислятся и на сумму покупки за 11 дней (с 20 по 31 мая).

Итоговая сумма к расчету за май составит:

Минимальный платеж от общей суммы задолженности:

Поскольку второе снятие было уже в июне, то внести деньги можно до 25 июля. Сумма будет рассчитываться исходя из 25 дн. (с 5 по 30 июня)

Рассмотрим пример с «нечестным» грейс-периодом с теми же условиями.

| Операции | Возврат до 25 июня | Возврат до 25 июля |

|---|---|---|

| 10 мая – снятие наличных 1 т.р. | 1 т.р. – наличные300 р. – комиссия за снятие3 т.р. – покупка

2 т.р. – наличные 300 р. — комиссия 44 р. – проценты с 1 т.р. 40 р. – проценты с 2 т.р. |

Остаток основного долга после 25 июня +проценты. |

| 20 мая – покупка на 3 т.р. | ||

| 5 июня – снятие наличных 2 т.р. |

В данном случае нужно внести все потраченные деньги с 1 мая по 25 июня.

Учтем, что пользователь намерен все деньги 25 июня. Рассчитаем сумму процентов со снятых сумм:

Сумма к внесению до 25 июня для попадания в ЛП составит :

Если внести такую сумму пользователь не может, то он может заплатить минимальный платеж. В данном случае проценты начисляться и на сумму покупки за 36 дней:

Минимальный платеж к внесению на 25 июня составит:

К внесению на 25 июля будет остаток долга или минимальный платеж от него.

Таким образом, можно самостоятельно просчитывать свои траты и проценты к выплате, а можно воспользоваться выпиской по карте, которая формируется на конец расчетного периода и вносить платежи по ней. Выписку можно взять в отделении или сделать в онлайн-банке.

Виды кредитных карт Сбербанка

Сберегательный банк постоянно вносит изменения в линейку кредитных продуктов. Так, в 2021 году уже нельзя оформить молодежную или студенческую карту, подарочную «Credit momentum», а также MasterCard World Black Edition (карточка заменена на «Премиальную»). Оставлены или предложены новые продукты.

Рассмотрим условия по кредитной карте Сбербанка на 50 дней в каждом конкретном случае.

1. Золотая кредитная карта. Можно открывать в ПС MasterCard и Visa. Бывает предварительно одобренной (предодобрена). Тогда:

- лимит по ссуде – 600,0 тыс. руб.;

- бесплатное обслуживание;

- ставка по займу – 23,9%;

- лимит на снятие налички только в терминалах банка – 100,0 тыс. руб. с использованием кассы, банкоматов банка и сторонних организаций – 300,0 тыс. руб.

Если процедура предварительного одобрения не проводилась, то кредитный лимит составит 300,0 тыс. руб., стоимость годового обслуживания 3,0 тыс. руб., а ставка по ссуде – 27,9%.

2. Классическая кредитная карта. Все условия идентичны «Золотой карте», за исключением стоимости годового обслуживания. Платить придется за не предодобренную карточку Мастеркард – 750 рублей в год.

3. Премиальная кредитная карта. От предыдущих предложений отличается предлагаемой величиной лимита, процентной ставкой и комиссионными за обслуживание. Если карта предодобрена:

- лимит по ссуде – 3,0 млн. руб.;

- ставка – 21,9%;

- комиссия за обслуживание – 4,9 тыс. рублей в год.

При отсутствии предварительного одобрения:

- лимит по ссуде – 600,0 тыс. руб.;

- годовая ставка – 25,9%;

- комиссионные за обслуживание – 4,9 тыс. руб.

4. Классическая карта Аэрофлот. Выпускается только в ПС Visa. При предварительном одобрении:

- лимит по ссуде – 600 000 руб.;

- годовая ставка – 23,9%;

- комиссия за обслуживание – 900 руб.

При оформлении карточки для нового клиента, лимит снижается до 300,0 тыс. руб., а годовая ставка увеличивается до 27,9%. Стоимость обслуживания остается такой же – 900 рублей.

5. Золотая карта Аэрофлот. Разница между карточкой «Classik» в стоимости годового обслуживания, она составляет 3,5 тыс. рублей. И начисляемых милях – 1,5 за 60 потраченных руб.

6. Карта Аэрофлот Signature. Выдается только после предварительного одобрения. Имеет лимит до 3,0 млн. руб. Процентные ставки за пользование кредитом не предусмотрены. Комиссия за годовое обслуживание – 12,0 тыс. руб. Начисляется 2 мили за 60 руб. покупок. Доступна VIP-клиентам.

7. Золотая карта «Подари жизнь». Кредитный продукт создан для помощи тяжелобольным детям (онкология) через фонд «Подари жизнь» – от потраченных сумм банк перечисляет ему 0,3%. Тарифные условия сведем в таблицу.

| Тип карточки | Предодобрена | Простая |

|---|---|---|

| Лимит по ссуде, руб. | 600 000 | 300 000 |

| Годовая ставка, % | 23,9 | 27,9 |

| Комиссия за обслуживание, руб. | бесплатно | 3 500 |

| Бонусы «Спасибо» за каждые 100 потраченных рублей | 20 | 20 |

8. Классическая карта «Подари жизнь». Условия дублируют Золотую карту «Подари жизнь» за исключением одного показателя – за не одобренную заранее карточку необходимо платить ежегодно 900 руб.

Как погасить долг по кредитной карте?

Долг по кредитной карточке Сбербанка можно погасить несколькими способами:

- при помощи банкоматов и терминалов с карты или внесением наличных;

- перечислением денег с карты (счета) в личном кабинете Сбербанк Онлайн;

- в банковском отделении с карты/счета/наличными;

- с электронного ресурса Вебмани;

- с кошелька Яндекс.Деньги;

- с персонального кейса КИВИ;

- с карты стороннего банка через личный кабинет этой банковской организации.

Комиссия

- При зачислении денежных средств на счет кредитной карты через банкомат, Сбербанк Онлайн и кассу банка комиссия за услугу отсутствует. То есть пополнение кредитной карты с других платежных инструментов, принадлежащих этому же банку выполняется бесплатно. В отличие от дебетовых карт, комиссия за переводы на которые зависит от региона выпуска продукта.

- При переводе денег на кредитку Сбербанка с Webmoney придется заплатить комиссию, размер которой составляет 2% от суммы + 3 EUR. Зачисление в данном случае произойдет практически моментально (максимальный срок до 3 рабочих дня).

- Комиссия при перечислении денег с кейса Яндекс.Деньги 3% + 45 руб.

- Комиссия за перевод денег с QIWI кошелька на кредитку Сбербанка составляет 2% + 50 ₽.

Расчеты

Пример расчета платежа во время действия льготного периода:

- Итак, представим, что банк одобрил лимит в размере 100000 рублей, а годовая ставка 27,9%;

- За первые 30 дней владения картой вы потратили 20000 рублей, следовательно льготный период еще не закончился, значит проценты на эти деньги банк не начислил. (Помните, что, если вы снимали денежный средства через банкомат, на ту сумму процент действует);

- Оплатить через 30 дней нужно не менее 5% от потраченной суммы, то есть 5% от 20000 рублей, а это 1000 рублей.

Принцип расчета платежа по завершению льготного периода:

- Только один раз у держателя кредитной карты есть возможность внести обязательный ежемесячный платеж без процентов. Далее до завершения действия льготного периода, то есть в течение 20 дней после отчетного периода, нужно вернуть все деньги кредитору. Так получится взять в Сбербанке беспроцентный кредит.

- Если вернуть деньги до истечения льготного срока нет возможности, необходимо вновь выполнить обязательный минимальный платеж. В этот раз он составит 5% от потраченной суммы плюс проценты по договору.

Своевременная выплата хотя бы минимального платежа по карте позволит избежать штрафов от банка и не испортить кредитную историю.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Обязательный ежемесячный платеж

Это сумма, начисленная за истекший расчетный период использования кредитки, которую необходимо внести в срок, указанный в отчете.

Как сделать расчет

Кредитный лимит – это сумма, в пределах которой можно совершать расчетные операции.

Например, карта выдана с лимитом 50 000 рублей. Если вы сняли наличными в банкомате СБ 10 000 рублей 25.04.2017г. День составления отчета – выписки оставим тот же (10 число каждого месяца). Процентная ставка по тарифному плану составляет 24% годовых. Превышение лимита в отчетном периоде не было зафиксировано. Льготный период на указанную операцию не предусмотрен. Если никаких движений по карте больше не совершалось, то 10 мая мы получим следующую информацию о расходах (при отсутствии просрочек в раннем периоде, и подключенных дополнительных услуг):

- комиссия за снятие наличных – 390 руб. (3% от суммы, но минимум 390 руб.);

- проценты за пользование лимитом – 98.63 руб. (10 000 * 24%/365 дней в году*15 дней пользования кредитом до отчетной даты);

- обязательный платеж по основному долгу – 500 руб. (5% от суммы, минимум 150 руб.).

Обязательный платеж составит 988.63 руб.

Доступный лимит на начало нового отчета составит 39 610 руб. (за минусом потраченного основного долга и процентов за снятие наличных).

Если по карте предусмотрено ежегодное обслуживание, а это была первая расходная операция, то оно будет включено в отчет-выписку.

Как рассчитать, сколько платить по кредитной карте?

Величина погасительного взноса или периодических платежей, которые предстоят должнику, зависят от условий использования пластика, закреплённых договором на выпуск карточки. Финансовые учреждения формулируют их по-разному. Отличия зависят и от статуса карточки (золотая, платиновая и так далее).

Общее для кредиток 2021 года — наличие льготного срока (грейс-периода). Продолжительность льготной фазы обычно колеблется от 50 до 120 суток. Заёмщик, ликвидировавший долг за это время, освобождается от выплаты процентов. Равносильная формулировка — для льготного периода ставка за заём с карточного счёта равна нулю.

Как правило, по кредитным картам льготный период распространяется на приобретение товаров или услуг. На переводы финансовым учреждениям беспроцентный период может не распространяться.

Например, когда за счёт карточных средств покупали картошку или оплачивали ЖКХ, грейс-период действовал. Когда платёж с кредитки направлялся на погашение займа стороннего банка или на рынок Форекс, проценты начисляли без учёта льгот.

Снятие наличных кредиторы квалифицируют по-разному. Встречаются примеры, когда такие операции относятся к грейс-периоду. В основном же наблюдаются обратные подходы. Также зачастую существует комиссия за снятие наличных через банкомат.

Характерная деталь кредитных карточек — минимальный ежемесячный платёж. Он предназначен для амортизации займа при помощи периодического внесения минимальной суммы. Она зависит от объёма долга и минимально допустимой нормы погашения.

Когда должник вовремя платит минимальные платежи, сумма процентных денег рассчитывается с применением стандартных тарифов, зафиксированных договором карточного счёта. Никаких штрафных мер не применяется.

Если же наблюдаются задержки обязательных выплат, начисление процентов ведётся с использованием штрафной процентной ставки, которая выше стандартного тарифа. Выяснить величину штрафных процентов можно, если внимательно изучить договор.

Льготное время делят на расчётные и платёжные промежутки. В расчётные промежутки держатель карточки растрачивает банковские деньги на удовлетворение собственных потребностей. В платёжные промежутки он обязан возвращать заимствованные суммы.

Границы платёжных и расчётных промежутков у финансовых операторов различны. Отличия определяются расчётной схемой. Встречаются схемы, которые предусматривают индивидуально устанавливаемые даты этих временных отрезков для каждого клиента.

Существует понятие «честного» и «нечестного» льготного периода. В «честном» грейс-периоде расчётному промежутку соответствует отдельный платёжный. Например, для декабрьских платежей платёжный интервал с 1 по 20 января. Долги, относящиеся к декабрю, нужно ликвидировать до 20 января. Долги января полагается вернуть до 20 февраля и так далее.

В «нечестном» грейс-периоде следующий льготный промежуток не наступает до полной ликвидации всего долга за предыдущее время. Например, беспроцентный период с 1 по 20 января. Обязательства, сформированные в декабре и январе, требуется ликвидировать до 20 января. Если долг за льготное время полностью погасить не удаётся, то на непогашенную сумму начинают начислять проценты.

Временные точки отсчёта старта беспроцентного периода определяются по-разному. Например:

- начало — точно указанное число месяца (характерно для возобновляемых грейсов);

- дата, согласованная в договоре карточного счёта;

- час активации карты;

- факт первого платежа и так далее.

Всё про кредитный лимит Сбербанка

На время действия льготного периода по всем кредиткам Сбербанка никакие проценты не считаются. Всегда ставка отсутствует, то есть равна нулю. Не нужно думать, что деньги на лимите принадлежат вам, они — собственность Сбербанка. Но и пользоваться ими тоже нужно без страха

Важно понимать, что их просто важно своевременно вернуть

Есть карта с её большим лимитом, представляемыми бесплатно на целых 50 дней. Деньгами разрешено пользоваться беспроцентно больше полутора месяцев. Хоть лимит по кредитной карте и не относится к кредитам, но при его неуплате, постоянной задолженности, сбербанк добавляет информацию к КИ. В Кредитной истории отображается, что клиент не платил по карте

Поэтому важно грамотно управлять лимитом и финансами, чтобы не подпортить КИ

Что же такое льготный период

Говоря о том,как начисляет проценты кредитной карты сбербанк, стоит напомнить о том, что они начисляются после льготного периода. Так что же такое этот самый льготный период? Давайте разбираться.

Именно у Сбербанка есть отличные предложения в финансовом плане. Оно заключается в том, что вы получаете возможность воспользоваться средствами с карты при этом не платя проценты. Именно этот период и называют льготный. На самом деле его можно разделить на две части:

- Период отчета (30 дней),

- Период платежа (20 дней).

Следует отметить, что эти сроки установлены банком. В течение данных временных отрезков клиент может оплачивать свои расходы.

Стоит обратить внимание на договор с банком. В том случае если там прописано, что ваш отчетный период установлен в течение с первого до последнего дня месяца, то для того чтобы не платить проценты вам следует внести все необходимые средства до двадцатого числа следующего месяца

Таким образом мы с вами получаем следующую картину: в том случае если вы совершили покупку первого числа месяца, ваше льготное время равняется пятидесяти дням. А если вы приобрели товар тридцатого числа, то лишь двадцати. Отметим, что в том случае если вы сразу при заключении договорных отношений позаботитесь об смс-информировании, то вы всегда сможете легко узнать, когда именно закончится ваш грейс период.

Однако, как всегда существуют исключения. Речь идет, конечно же, об обналичивании средств. В данном случае проценты фиксированы и составляют три процента при использовании банкоматов Сбербанка и четыре иных фин.организаций.