При досрочном погашении кредита проценты пересчитываются в сбербанке

Содержание:

- Как досрочно погасить кредит через Сбербанк Онлайн?

- Досрочное погашение займа в отделении банка

- Преимущества погашения кредита ранее установленного срока

- В каком случае досрочно погасить кредит Сбербанка не получится?

- Полное и частичное досрочное погашение кредита

- Досрочное погашение кредита через «Сбербанк онлайн»

- Инструкция по досрочному погашению через Сбербанк-Онлайн

- Возврат процентов

- Досрочная оплата при различных типах кредитования

- Как снизить процентную ставку по ипотеке в Сбербанке

- Полностью погасить кредит

- Процедура досрочного погашения кредита в Сбербанке.

- Важные нюансы

- Варианты погашения

- Приобретение документа

Как досрочно погасить кредит через Сбербанк Онлайн?

Ещё буквально девять лет назад (до 2011 года включительно), банки заставляли своих должников платить штрафную компенсацию за несоблюдение порядка внесения обязательных платежей. Речь идёт не столько о просрочках, сколько о преждевременном погашении долга.

В настоящее время можно погашать часть или сразу всю задолженность в любое время, основываясь на размере установленных ставок и правил, прописанных в договоре.

Календарное число внесения платы

Здесь важно убедиться, чтобы оно совпадало с рабочим днём. Размер платежа

Этот параметр должен согласовываться с менеджером. В любом случае, будет лучше, если сумма платежа окажется равной ежемесячному взносу. Если же будет выбран другой размер суммы, то расчёт выплат осуществляется на основе следующих приоритетов:

Сначала списывается обязательная сумма процентов.

Потом — часть кредита «основного долга».

Способ внесения оплаты. В этом пункте указывается номер счёта, откуда планируется финансовый перевод.

Для того ,чтобы осуществить досрочное погашение части кредита посредством

, необходимо зайти в раздел «Кредиты». Там размещены текущие счета, за которыми числится минусовой баланс. Нажав на нужный счёт, требуется выбрать «Оплатить кредит». Откроется платёжка с уже отмеченными критериями текущей задолженности и рекомендуемой к оплате сумме взноса. Следует вписать размер суммы, который ранее указывался в заявлении и выбрать карту, с которой будет осуществлено списание денежных средств.

Чтобы избежать возможных недоразумений с учетом операции, её следует проводить в тот день, который указан в заявлении. Проверив введенные параметры, следует нажать клавишу «Оплатить» и перейти к этапу подтверждения. Там должен вписываться ключ, полученный по СМС в ходе оформления процедуры.

Видимо Греф постоянный читатель моего блога :), раз уже после моей статьи, не прошло и пол года, как сбербанк выкатил функцию погашения кредита или ипотеки досрочно в мобильном приложении. Хоть и ругают Сбербанк по разным направлениям, но нужно отдать им должное, что мобильное приложение у них удобное.

На вкладке «Кредит» нажмите пункт «Досрочное погашение»

Далее у вас будет выбор из двух пунктов:

- Частичное погашение — Внести произвольную сумму. Это снизит сумму ежемесячного платежа. Срок кредита остается неизменным.

- Полное погашение — закрыть обязательства по кредиту

Далее происходит задание суммы досрочного погашения кредита Сбербанк. Вводим нужную сумму и нажимаем далее.

Подтверждаем наши действия.

Если у вас подключено оповещение на мобильный телефон по всем операциям с картой, то вы получите вот такое сообщение, частично досрочном погашении ипотеки.

Если вы вдруг попытаетесь повторить вашу операцию, то у вас это не получится и вы увидите сообщение

заявка уже подана. Невозможно подать новую заявку. У вас уже есть заявка на частичное или полное досрочное погашение.

{amp}gt;

Если вы хотите погасить свой кредит частично, то вам нужно будет обратиться в отделение банка примерно за неделю до той даты, в которую вносится ваш очередной платеж. Ваши дальнейшие действия будут таковы:

- сообщить сотруднику банка о намерении внести сумму большую, чем прописано в договоре, при необходимости составить заявление;

- внести на счет оговоренную в заявлении сумму;

- в день внесения платежа (по договору) еще раз прийти в отделение, получить от оператора новый график погашения кредита, который будет составлен с учетом меньшей суммы основного долга. Иногда новый график выдается в день совершения досрочного погашения.

Обратите внимание, что в разных случаях заемщикам предлагаются разные варианты погашения раньше срока — с изменением периода кредитования или же с уменьшением размера ежемесячного взноса. Уточнить этот вопрос необходимо заранее у работника банка

Досрочное погашение займа в отделении банка

Чтобы преждевременно погасить ссуду, вам потребуется личное посещение отделения СБ. Перед посещением не забудьте взять с собой документы (паспорт) и договор кредитования.

Существует два метода досрочного погашения займа, и зависят они от вида платежей, назначенных при составлении договора.

Виды платежей бывают аннуитетными и дифференцированными.

Аннуитетный платеж подразумевает внесение суммы равными частями на протяжении кредитного периода. При таком виде платежа, процедура выглядит следующим образом:

- пишется заявление на частичное или полное погашение задолженности;

- в установленное время вносится сумма, указанная в договоре;

- если вы собираетесь частично погашать долг, вам будет предоставлен новый договор с меньшими суммами выплат;

- когда денежные средства будут сняты со счета, вам выдадут справку об аннулировании долга;

Дифференцированный платеж, подразумевает перерасчет суммы ежемесячно, исходя из оставшегося долга. В данном случае процедура выглядит так:

- у сотрудника банка узнается сумма, оставшаяся для погашения;

- далее требуется внести средства на счет;

- в назначенный день, когда будет производиться списание, приходите в отделение СБ для составления соответствующих документов;

- после погашения долга, берете справку о его аннулировании.

Преимущества погашения кредита ранее установленного срока

Выгода от такого шага очевидна. Ведь при полном закрытии ссуды раньше времени плательщик освобождается от существующих долговых обязательств. А если плательщик хочет досрочно погасить кредит в Сбербанке, пересчитают ли проценты по итогам частичной проплаты? При такой ситуации стоимость регулярного платежа либо заемный срок уменьшается. И происходит это с перерасчетом процентовки. Клиент получает обновленный график по проплатам.

Но подходить к такой процедуре следует взвешенно и грамотно. Необходимо учитывать и особенности выплат: например, при аннуитетных платежах заемщик вначале погашает процентную часть, а лишь затем тело займа. Получается, что при досрочной выплате основная сумма займа практически не меняется.

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькулятором

Чтобы точно узнать сумму к досрочному погашению кредита, можно воспользоваться онлайн-калькулятором

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Полное и частичное досрочное погашение кредита

Какая разница между полным и частичным погашением кредита в аспекте процедуры оформления? С полным погашением дела обстоят по проще, так как всё, что требуется от клиента в таком случае – это погашение средств с процентами на день погашения в точности до копейки, в противном случае, договор не будет закрыт, а кредит, соответственно, не будет считаться погашенным. Некоторые банки грешат тем, что не предупреждают клиентов о том, что они должны внести недостающие 100-200 рублей, а за несколько лет сумма может увеличиться до нескольких десятков тысяч рублей.

Клиент – это та сторона, которая заинтересована в досрочном погашении кредита, так что именно клиент должен проконтролировать, что кредитный договор действительно закрыт.

Когда речь идёт о частичном досрочном погашении кредита, то тут всё немного сложнее. В общепринятой банковской практике существует два варианта процедуры частичного досрочного погашения кредита.В первом варианте клиент вносит определённую сумму, при этом срок окончательного погашения кредита не меняется, меняется в меньшую сторону только сумма ежемесячного платежа, так как он рассчитывается из изначального тела кредита. Соответственно, переплата клиента в таком случае значительно уменьшается. Второй вариант – уменьшить срок погашения, в таком случае сумма ежемесячного платежа увеличится. Клиент имеет полное право сам выбрать подходящий для себя вариант досрочного погашения кредита.

Досрочное погашение кредита через «Сбербанк онлайн»

Многие клиенты СБ, в будние дни, не могут посетить отделение организации и дожидаться своей очереди на прием к сотруднику. В такой ситуации возникает вопрос, как досрочно погасить кредит через «Сбербанк онлайн»?

Алгоритм закрытия займа до установленного срока, через онлайн-сервис:

- произведите вход в свой Сбербанк Онлайн, используя данные для аутентификации;

- перейдите в раздел «Кредиты»;

- в следующем окне вы увидите все свои активные кредиты, выберите тот, который вы хотите закрыть ранее срока;

- далее вам будет предложено два варианта погашения: «Частичное досрочное погашение» и «Полное досрочное погашение» (выберите нужный);

- после выбора, перед вами появится форма заявки на досрочное погашение;

- в этой форме необходимо внимательно заполнить все поля: номер карты, с которой будут списаны средства (необходимо заблаговременно пополнить), суму списания и прочее (номер договора будет прописан автоматически);

- кликните на кнопку «Оформить заявку»;

- на этом этапе вас попросят еще раз проверить введенные данные, при необходимости их можно редактировать, отменить или подтвердить;

- далее для подтверждения операции введите код, пришедший в СМС сообщении на ваш телефон, и кликните – «Подтвердить». После этого заявка может считаться оформленной;

- если есть желание, это заявление можно распечатать;

- состояние заявки и прогресс списание денег можно наблюдать в онлайн режиме.

Но самым надежным способом решить вопрос, как досрочно закрыть кредит в Сбербанке, остается личное посещение отделения СБ.

Инструкция по досрочному погашению через Сбербанк-Онлайн

Для выполнения этой операции, необходимо перейти на главную страницу Сбербанка-Онлайн, выбрать на панели быстрого доступа раздел «КРЕДИТЫ», далее «ОПЕРАЦИИ ПО КРЕДИТАМ». Здесь на выбор пользователя будет предложено два варианта: частичное или полное погашение. В обоих случаях, необходимо предварительно отправить заявку на досрочное закрытие кредита. Принимаются такие обращения только в рабочие дни.

В случае частичного погашения, схема порядок действий будет следующим:

- Счёт – номер карты или открытого счёта, откуда будут списаны средства.

- Дата – день, когда планируется оплата.

- Сумма – минимальное значение рассчитывается автоматически, если запланирован платёж в большем размере, его нужно указать в соответствующем поле. Если сумма меньше, придётся лично посетить отделение «Сбербанка» и написать заявление.

- Оформление заявки – отправка электронного обращения на досрочное погашение в банк.

- Подтверждение – запрос кода безопасности, который нужно ввести в соответствующее поле.

Если всё выполнено верно, в указанную дату сумма будет автоматически переведена на кредитный счёт. Посмотреть статус операции можно в разделе «ИСТОРИЯ ДОСРОЧНЫХ ПОГАШЕНИЙ».

При досрочной оплате в полном объёме, процедура выполняется по аналогичной схеме. Единственный нюанс: сумма задолженности, которую необходимо оплатить, остаётся актуальной лишь на момент оформления заявки. Если оплата запланирована на другой день потребуется внести корректировку, рассчитав сумму процентов и основного долга вплоть до момента запланированного списания.

Возврат процентов

При досрочном погашении кредита, подавать заявку на возврат процентов рекомендуется сразу после того, как вами была получена справка об отсутствии долга.

Для этого попросите сотрудника дать вам бланк заявления. Если сотрудник откажется это делать, по причине того, что якобы в банке такая процедура не предусмотрена, то напишите его в свободной форме и добейтесь его принятия, пригрозив, что в противном случае вы будете вынуждены подать жалобу в органы надзора.

Заявление банк должен принять в любом случае. При том у вас должна остаться копия заявления, заверенная сотрудником банка принявшим его.

В самом заявлении указываются:

- ФИО, данные паспорта и личная информация;

- номер договора по займу и дата его подписания;

- информация о величине займа, ставках, сроках (можно увидеть в договоре);

- сумма, которую вы заплатили при внесении досрочного платежа;

- данные, что ссуда была закрыта;

- номер карты или счета, куда СБ сделать возврат переплаченных средств.

К заявке прилагается справка о закрытии долга и копия договора. Уточните дату, когда будет перечисление. Обычно банк делает перерасчет и возврат денег в течение нескольких дней.

Досрочная оплата при различных типах кредитования

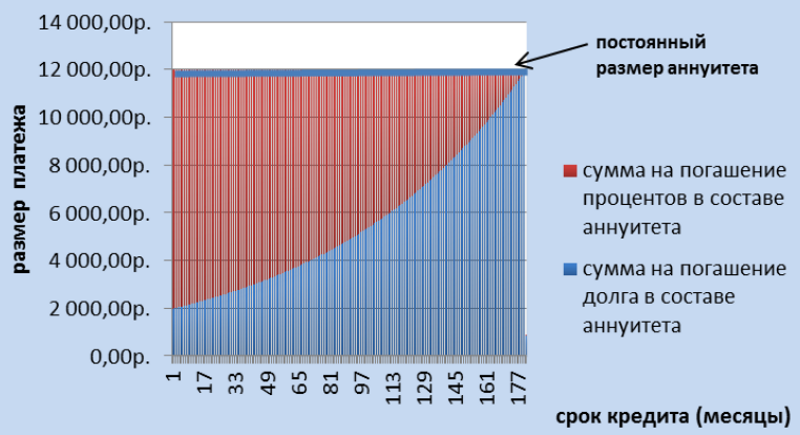

При планируемом преждевременном закрытии ссуды следует учитывать особенность графика платежей. К примеру, вопрос, нужно ли выплачивать проценты при аннутитетном графике выплат становится неактуальным по истечению первой половины кредита. Ведь проплата процентов идет именно в первые недели и месяцы займа, затем заемщик погашает уже тело ссуды.

Дифференцированные выплаты

При дифференцированном варианте проплат начет процентовки проводится неравномерно. Учитывается остаток общего долга, поэтому ежемесячно происходит снижение регулярных проплат. Сумма начисляемых процентов непосредственно зависит от величины оставшейся задолженности.

Аннуитетный график

При аннутитетных проплатах плательщик в начале срока кредитования погашает процентную часть, а лишь затем переходит к выплате по основной задолженности. В этой ситуации преждевременное закрытие ссуды выгодно лишь в первой ее половине. Только тогда заемщику удастся снизить сумму начисленной процентовки и, соответственно, уменьшить весь займ.

С наименьшей выгодой происходит досрочного погашения займа по аннутитетным платежам

С наименьшей выгодой происходит досрочного погашения займа по аннутитетным платежам

Как снизить процентную ставку по ипотеке в Сбербанке

Заемщик, воспользовавшийся ипотечной программой кредитования, имеет право провести перерасчет процентной ставки только при условии, что имеющаяся у него по договору ее размер выше текущей ключевой ставки от Центробанка РФ. Уточнить, по какой ставке кредитует в настоящее время Сбербанк, можно на официальном сайте банка или же обратившись с данным вопросом в любой сбербанковский филиал.

Новостная рассылка позволяет своевременно отреагировать на изменения и провести перерасчет процентов по ипотеке в Сбербанке. Для этого от кредитуемого требуется оформление соответствующего заявления. Практически всегда банк-кредитор идет навстречу своим клиентам и пересматривает ипотечные условия. Ставка может быть снижена до следующих показателей:

- 10,90% при имеющейся личной страховке (жизни/здоровья).

- 11,90% при отсутствии заключенного полиса страхования.

- 12,90% при оформлении ипотечной ссуды под залог имеющейся недвижимости.

Ставки по ипотеке продолжают падать

Ставки по ипотеке продолжают падать

Полностью погасить кредит

Для полного досрочного погашения кредита выполните следующие действия:

На вкладке Досрочное погашение нажмите кнопку Полностью погасить кредит. В результате откроется страница Полное досрочное погашение.

Укажите параметры полного досрочного погашения кредита. Для этого выполните следующие действия:

В списке Счет списания выберите счет, с которого будет произведено погашение кредита.

В поле Дата платежа при необходимости измените дату платежа

По умолчанию указана дата ближайшего платежа по кредиту.

Внимание! Зарегистрировать заявку на полное досрочное погашение кредита в Сбербанк Онлайн можно только в рабочий банковский день. Ближайшим днем возможного досрочного погашения кредита является следующий от текущей даты рабочий банковский день.

Внимание! Сумма для полного досрочного погашения кредита рассчитывается на текущую дату вне зависимости от выбранной даты погашения

Если Вы хотите произвести полное досрочное погашение в другой день, необходимо к рассчитанной в Сбербанк Онлайн сумме дополнить самостоятельно сумму дополнительно начисленных процентов.

Для осуществления досрочного погашения необходимо обеспечить наличие суммы погашения на счете, включая начисленные проценты, до 21:00 выбранной даты платежа.

Нажмите кнопку Оформить заявку.

Проверьте параметры полного досрочного погашения и для подтверждения нажмите кнопку Подтвердить по SMS.

Внимание! Перед вводом пароля убедитесь, что реквизиты операции совпадают с текстом сообщения, полученного на мобильный телефон. Будьте осторожны, если данные не совпадают, ни в коем случае не вводите пароль и никому его не сообщайте, даже сотрудникам банка.

В появившемся окне Подтверждение полного погашения кредита в поле Введите SMS-пароль введите одноразовый пароль из сообщения, полученного на мобильный телефон, а затем нажмите кнопку Подтвердить. В результате Ваша заявка на полное досрочное погашение кредита будет отправлена в банк.

Списание денег со счета будет проведено автоматически в выбранную дату.

Информацию об операции полного досрочного погашения кредита Вы можете посмотреть на вкладке Досрочное погашение в информационном блоке История досрочных погашений, а также в разделе История операций Сбербанк Онлайн в личном меню.

Процедура досрочного погашения кредита в Сбербанке.

После написания заявления нужно обеспечить наличие необходимой суммы на кредитном счете. Если денег будет хватать, то банк спишет только сумму ежемесячного платежа и полное погашение кредита не пройдет. Если клиент не подойдет за справкой об отсутствии задолженности (многие заемщики почему-то забывают это сделать), то он может и не узнать, что полного досрочного погашения так и не произошло. По истечению некоторого времени банк вновь будет напоминать о том, что нужно платить за кредит. Поэтому лучше всегда уточнять, прошло ли полное списание, и брать справку об отсутствии задолженности.

В заявлении на досрочное погашение клиент должен указать, что в дату планового погашения банк должен списать со его счета сумму для выбранного вида досрочного погашения в указанном размере. Также здесь заемщик подписывается под тем, что понимает необходимость обеспечения указанной суммы на счете. В противном случае банк оставляет заявление без исполнения.

При частичном погашении составляется подобное заявление и указывается способ погашения: с уменьшением срока или размера ежемесячного платежа. После погашения клиенту выдается новый график погашения, и все последующие погашения уже будут производиться по нему.

Таким образом, в Сбербанке есть досрочное полное и частичное погашение кредита на любых этапах. Под полным погашением подразумевается внесение суммы, которой хватит, чтобы погасить кредит полностью. После полного досрочного погашения обязательства заемщика перед банком прекращаются. Под частичным погашением подразумевается погашение части основного долга. Оставшаяся часть продлевается на новый срок. При частичном погашении можно уменьшать сумму платежа или срок.

Досрочное погашение с уменьшением суммы ежемесячного платежа используется при ипотеке и потребительских кредитах. Оно предлагается по умолчанию. Досрочное погашение с уменьшением срока банком также возможно, оно возможно лишь по некоторым видам целевых кредитов.

После погашения у заемщика формируется новый график платежей, и обязательства клиента перед банком продолжаются на новых условиях. Рекомендуемые калькуляторы: Калькулятор досрочного погашения СбербанкаПерейти Калькулятор прогноза досрочного погашенияПерейти Сравнение вариантов досрочного погашенияПерейти

Важные нюансы

При оформлении досрочного погашения кредита в Сбербанке нужно учитывать ряд существенных нюансов, которые будут иметь особое значение для клиента в вопросах экономии и кредитной истории. Основными важными особенностями является:

Выгода будет очевидной лишь в том случае, если договор кредитования будет закрыт в первой половине периода. Именно в это время проценты за пользование средствами банка особо значительные и поэтому экономия будет заметна. После этого на проценты идет уже значительно меньшая сумма и поэтому основная часть платежа и так идет на погашение самого долга. Вот почему при преждевременной выплате долга незадолго до конца графика сумма, сэкономленная на процентах, будет незначительной.

Расчет должен производиться только банком. Самостоятельно нельзя рассчитывать сумму, так как можно ошибиться, пусть и незначительно, но из-за этого договор закрыт не будет

Из-за нескольких рублей, конечно же, не будут начисляться штрафы, но вот система будет автоматически распознавать незакрытый договор, по которому имеются просрочки

Из-за этого кредитная история заемщика будет значительно ухудшена.

При выплате положенной суммы немаловажно обратить внимание на оговоренный банком срок. Это принципиально важно внести деньги именно в этот период, чтобы прошло списание по счету, и договор был закрыт.

лучше все же взять документ, подтверждающий закрытие задолженности полностью.

Лишь на первый взгляд соблюдения процедуры требует только погашение потребительского кредита. На самом деле рассчитать сумму долга по кредитной карте даже сложнее.

Многие ошибочно полагают, что для этого достаточно просто восполнить лимит. На самом деле пока договор полностью не закрыт и человек может воспользоваться картой в любое время, по ней также могут предусматриваться дополнительные платежи за извещения, страховку. Эти средства будут продолжать списывать со счета, пока карта активна, даже если на данный момент заемщик не пользуется кредитным лимитом. Кроме того, не все суммы всегда отображены в программе. Начисленные ранее штрафы и комиссии списываются только при снятии платы за пользование средствами банка. Вот почему сумма для полного закрытия долга может быть несколько выше, чем долг по кредитному лимиту. Именно поэтому карту также нужно закрывать таким же образом.

Именно поэтому лучше заранее уточнить условия досрочного погашения, чтобы в дальнейшем избежать проблем с кредитной историей и дополнительных переплат по договору

Особых трудностей в этом нет, но важно знать все нюансы и особенности процедуры

Варианты погашения

Досрочное погашение кредита через Сбербанк онлайн возможно после оформления соответствующей заявки. Также можно оплатить там же. При этом после завершения договора приходит официальное оповещение о том, что договор закрыт.

Также возможно оформить все документы через офис банка. Этот вариант многие считают наиболее надежным, так как можно получить официальный документ, который подтверждает отсутствие задолженности перед банком.

Вносить средства можно удобным способом: через кассу, терминал, банкомат, Личный кабинет

Но при этом очень важно учесть и время поступления средств на счет, так как после формирования заявки на досрочное погашение работник банка называет дату, когда средства должны уже быть на счету

Приобретение документа

Требовать выдачу справки об отсутствии долгов необходимо у кредитора. Запросить документ можно в любое время, даже если с момента погашения займа прошло несколько месяцев. Однако затягивать не стоит, бумага – гарант именно вашей безопасности.

Рекомендуется получать справку через пару недель с момента последнего взноса. За этот период данные обновятся в базе, и банк сможет оформить бумагу. Отказать в выдаче документа о закрытии кредита финансовое учреждение не имеет права. Если с подписанием бланка затягивают, обязательно просите письменное объяснение причин такого «поведения». Чтобы получить подтверждение отсутствия задолженности, физическому лицу необходимо:

- посетить офис финансового учреждения. Необязательно идти в то отделение, где оформлялся кредит;

- оставить заявление на выдачу документа о погашении займа. В заявке обязательно указать номер кредитного договора, данные паспорта. Менеджер по обслуживанию клиентов подскажет, как заполнить бланк правильно;

- подойти в офис в назначенный день и забрать подтверждение банка.

Сроки подготовки документа могут различаться. Одни финансовые учреждения готовы выдать справку в день обращения, другие – через несколько суток. Менеджер отделения обязан принять заявление о выдаче справки, подтверждающей отсутствие долгов перед банком. Если специалист отказывает вам в просьбе, необходимо позвонить на горячую линию финансового учреждения и сообщить о проблеме оператору.

Если заем был оформлен в Тинькофф, или другом учреждении, где нет отделений, нужно позвонить в колл-центр банка и оставить устное заявление. Также заказать справку можно через систему дистанционного обслуживания – интернет-банкинг. Документ будет доставлен курьером или прислан по почте.

Требовать справку могут не только основные заемщики по кредитному договору, но и поручители, доверенные лица, собственники залогового имущества. Банк в любом случае обязан выдать документ. Получив бумагу, проверьте, не открыто ли на ваше имя других счетов, связанных с погашенной ссудой. Возможно, одновременно с займом вам оформили кредитку. Если пластик не нужен, сразу напишите заявление с просьбой его закрыть.

Проставление специальной отметки в кредитном договоре не является подтверждением того, что ссудный счет закрыт

Чтобы обезопасить себя, важно заказать именно справку об отсутствии долга. Только этот документ сможет защитить клиента от возможных будущих финансовых споров с банком и, при необходимости, поможет отстоять свою позицию в суде