Уведомление о досрочном погашении займа образец

Содержание:

- Полное погашение

- Как провести перерасчет

- Как рассчитывается срок ипотеки

- Когда банк возвращает переплату заемщикам

- Отношение банков к досрочному погашению задолженности

- Частичное погашение кредита

- Самые распространенные ошибки при досрочных выплатах

- Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

- Ссудный счет

- Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

- Как получить справку о погашении кредита?

- Возврат процентов

Полное погашение

Жесткое регулирование деятельности банка позволяет вносить всю сумму досрочно. Ранее погасить долг было невозможно, если взносы осуществлялись менее полугода. Без выплаты процентов можно закрыть не целевой кредит в течение двух недель, при этом не будут начислены штрафы и комиссии.

Что касается процентов, то они выплачиваются лишь за тот период, когда вы пользовались кредитом. Внесение полной суммы предполагает оплату процентов до момента погашения.

Условием для выставления особых требований по досрочному погашению является письменное уведомление от работника банка. Этого не происходит практически никогда, поэтому вы легко сможете вернуть кредит полностью.

Важно! При возникновении недоразумений с сотрудниками банка, сразу обращайтесь на горячую линию, где вам разъяснят все нюансы.

Полностью вернуть долг можно по телефону во многих банках. Для этого нужно:

- позвонить в банк;

- ответить на вопросы сотрудников для идентификации личности;

- сообщить о намерении погасить кредит;

- получить ответы о сумме и сроках внесения средств;

- пополнить счет;

- уточнить в центре поддержки проведение погашения.

Обязательно получите справку в финансовой организации о полном списании средств для возврата кредита.

Как провести перерасчет

Проценты по кредиту начисляются в зависимости от того, как долго клиент пользовался заемными деньгами. Соответственно, возврат долга раньше срока помогает избавиться от большинства переплат. Какую сумму в итоге придется вернуть – сообщат клиенту в банке. Но нелишним будет самостоятельно прикинуть объем будущих взносов, хотя бы для того, чтобы составить для себя план по их накоплению.

Формула для расчета досрочного закрытия займа

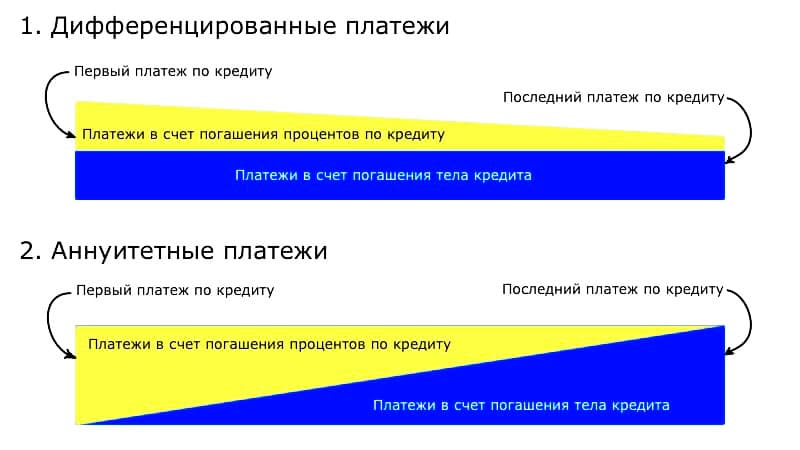

Как известно, взносы по кредитам бывают двух видов. А именно:

- аннуитетные – одинаковы на все время действия кредитного договора, основная доля процентов выплачивается клиентом на ранних сроках пользования займом;

- дифференцированные – изменяются каждый месяц, поскольку после каждой оплаты происходит перерасчет процентов.

При аннуитете досрочку выгоднее делать на ранних сроках пользования займом. В противном случае проценты, уже уплаченные клиентом наперед, банк возвращать не будет, и особой выгоды не получится.

Пересчитать проценты для каждого типа займов можно самостоятельно с помощью формул (приведены ниже). Также можно воспользоваться одним из многочисленных онлайн-калькуляторов по пересчету кредитов. Возможно, такой есть даже на сайте банка заемщика или в его личном кабинете.

Пример по перерасчету

Как будет производиться пересчет процентов при досрочном погашении кредита, зависит от выбранного гражданином типа платежей. В настоящий момент большинство кредиторов предлагают заемщикам только аннуитетные взносы. Но кое у кого еще можно найти займы с дифференцированной схемой расчета.

Аннутитетные платежи

Для аннуитета перерасчет объема взысканных процентов можно произвести по формуле. Выглядит она следующим образом:

К*ПС/(1-(ПС+1)-М

- К – объем кредита;

- ПС – процентная ставка в месяц (определяется как 1/12 от годовой ставки);

- М – количество месяцев до полного погашения займа.

По данной формуле можно произвести перерасчет не только для полного, но и для частичного досрочного погашения займа. Также выгоду от досрочки по аннуитету можно определить и проще. Взять сумму основного долга на месяц погашения, указанную в соответствующей колонке графика платежей, и отнять ее от общих расходов по кредиту (они указаны в конце графика). Полученная разница и будет выгодой заемщика.

Дифференцированная схема

При дифференцированной схеме выплат заемщик ежемесячно платит банку проценты только за период, прошедший с момента последнего взноса. Расчет платежей здесь производится по формуле:

К/М+(К*ПС*Дн/(Дг/100))

- К – остаток долга на расчетную дату;

- М – количество месяцев, оставшихся до полного погашения займа по графику;

- ПС – годовая ставка по кредиту;

- Дн – число дней в текущем месяце;

- Дг — число дней в текущем году.

При таком подходе к расчетам видно, что переплаты процентов клиентом не происходит – он оплачивает только период фактического пользования заемными деньгами. Соответственно и перерасчета при полной досрочке не производится.

Перерасчет страховочной части

Перерасчет при досрочном погашении кредита проводится не только для процентов, но и для страховых выплат. Если погашение было полным, и произошло задолго до окончания страхового периода, заемщик может обратиться к страховщикам с просьбой вернуть ему часть взноса, сделанного за этот год. Каким будет решение – зависит от конкретной СК. Но, как правило, средства возвращают.

При частичном погашении кредита раньше срока в текущем году никаких изменений страховки не произойдет. Но когда клиент обратится в СК для оплаты следующего года страхования, ему будет проведен перерасчет взноса на основании изменившейся суммы основного долга.

Как рассчитывается срок ипотеки

При заключении ипотечного договора, в банк предоставляется объемный пакет документов: копии паспортов заемщика и членов его семьи, копия трудовой книжки, справки о доходах заемщика и супруги, свидетельства о рождении детей и много других дополнительных документов. На основании этого, банк принимает решение о возможности предоставить кредит.

Срок ипотеки рассчитывается исходя из величины первоначального взноса и суммы кредита, подтвержденных доходов заемщика и процентной ставки. Следует иметь в виду, чем выше ежемесячный платеж по договору, тем меньше срок кредита. Однако не стоит переоценивать свои возможности, лучше немного увеличить срок выплат и сократить платеж.

Можно ли уменьшить срок ипотеки

Возможно, через пару лет доход заемщика возрастет. В этом случае появляется возможность провести реструктуризацию ипотечного долга.

Для реализации процесса реструктуризации, заемщик обращается с заявлением в банк и прикладывает документы, подтверждающие изменение в жизненной ситуации. Кредитное учреждение его рассматривает. Если доход заемщика и его семьи увеличился, то есть возможность изменить платеж в большую сторону и таким образом уменьшить срок ипотеки.

При досрочном погашении жилищного займа в Сбербанке необходимо писать заявление с указанием суммы платежа

Как сократить срок кредита в Сбербанке

Наиболее распространенным ипотечным кредитом является ипотека от Сбербанка. Здесь предлагают одни из наиболее выгодных условий. У ипотекодателей периодический возникает вопрос: можно ли уменьшить срок ипотеки в Сбербанке?

Для того чтобы уменьшить срок ипотеки в Сбербанке, получатель кредита должен письменно уведомить отделение Сбербанка. На рассмотрение заявления, законом предусмотрено 30 календарных дней. Однако существует ряд ограничений по досрочному погашению ипотеки в Сбербанке:

- Уменьшить срок ипотеки в Сбербанке возможно только по истечении определенного периода, который прописывается в ипотечном договоре.

- Установлен лимит на минимальную сумму досрочного погашения ипотеки в размере 15 000 рублей.

- Заявление должно быть подано за сутки до планового дня выплаты очередного взноса.

- Одновременно с подачей заявления о досрочном погашении кредитных обязательств, необходимо внести на счет сумму, указанную в заявлении.

- Далее заемщик вносит плановый платеж, согласно графику.

- После того как произведены все платежи, сотрудник банка производит перерасчет оставшейся суммы долга и предоставляет клиенту новый график платежей.

Банк предлагает возможность с помощью кредитного калькулятора в интернет-банкинге рассчитать различные варианты сокращения срока по ипотеке

Если в заявлении ипотекодатель обращался с просьбой уменьшить срок кредита, то при перерасчете очередных взносов, будет изменен и срок оставшейся выплаты.

Также, в приложении Сбербанк Онлайн содержится калькулятор, в котором можно просчитать возможные изменения в графике погашения ипотеки. Также эта функция будет удобна и тем, кто только планирует приобретение недвижимости с использованием заемных средств.

Уменьшить срок ипотеки в Сбербанке не так трудно, как это может казаться на первый взгляд. Однако не стоит забывать о том, что банкам не выгодно изменять условия кредита. Уменьшение сроков ипотеки влечет за собой уменьшение дохода, который мог бы получить кредитор.

Конечно, высокий платеж сильно сократит срок выплаты по кредиту, но и может существенно ударить по материальному состоянию семьи заемщика в будущем. Возможно, стоит положить средства, которые планировалось потратить на досрочное погашение, на депозит и таким образом собрать большую сумму. При этом, не увеличивая ежемесячный платеж, существенно уменьшить срок ипотеки.

Когда банк возвращает переплату заемщикам

По законодательству Российской Федерации каждый заемщик может потребовать у руководства банка вернуть деньги за переплаченные проценты, если закрывает долг раньше срока окончания займа.

Сбербанк возвращает комиссионную переплату, если должник по договору выплачивает аннуитетными платежами. Когда заемщик ежемесячно вносит сумму, указанную в банковском документе, при закрытии займа проценты не пересчитываются.

Если оплата долга происходит равными ежемесячными платежами, должник первым делом закрывает долг по процентам, рассчитанный на срок кредитования. После уплаты установленной суммы деньги ложатся на тело займа.

При преждевременном погашении банк проводит перерасчет процентов для возврата комиссии, выплаченной за время пользования банковскими деньгами, размер которой устанавливался за полный период кредита.

При оформлении долгового договора надо прочитать пункты, установленные кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые финансовые организации не разрешают закрывать его раньше установленного периода.

Процедура возврата

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

Сбербанк

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Правила оформления досрочного погашения ссуды и основные рекомендации для заемщиков

В большинстве банков утверждена следующая схема досрочного возврата всей ссуды или ее части:

- минимум за 30 дней до запланированной даты возврата средств заемщик посещает отделение банка, в котором оформлен кредит, и составляет уведомление о своем намерении, указывая в нем ожидаемый размер платежа;

- обычно для получения ответа необходимо позвонить менеджеру. В большинстве банков «негласное согласие» можно получить сразу же, но иногда требуется подождать до 5-ти дней;

- финансисты назовут вам срок, до которого необходимо внести платеж. Обычно это дата внесения обязательного планового платежа. Вам не обязательно являться в банк именно в этот день. Можно внести средства на счет заранее, однако график будет пересчитан в день, установленный для внесения планового платежа (если погашение частичное). При полном досрочном возврате средств ограничения по датам применяются редко, так как график пересчитывать не нужно;

- при частичном возврате средств, по прошествии дня, установленного для внесения планового платежа, клиент должен обратиться в отделение банка, чтобы получить измененный график платежей;

- при полном возврате средств клиент должен обратиться в отделение и получить письменное уведомление о том, что его кредитный договор закрыт (обычно банк выдает письмо, оформленное на фирменном бланке с подписью и печатью руководителя территориального подразделения). Получить уведомление необходимо как минимум для того, чтобы быть уверенным, что банк больше не имеет к вам претензий, у вас не осталось непогашенного долга, на который затем будут начислены проценты и пени. Также эти письма могут потребоваться при оформлении ссуды в другом банке и при возникновении спорных ситуаций с кредитной историей клиента. Кредитные организации могут «забыть» предоставить в БКИ информацию о том, что вы заранее закрыли свой кредит.

Описанная выше схема – наиболее распространенная. Существуют и вариации, например:

- некоторые банки могут пересчитать график в любой день, поэтому погашать кредит досрочно можно в любой, удобный для вас момент времени;

- измененный график может выдаваться до момента внесения платежа, но вступает в силу после осуществления частичной досрочной выплаты долга;

- в некоторых кредитных организациях процесс досрочного погашения максимально упрощен. Вы можете, не уведомляя банк, самостоятельно, к примеру, с помощью интернет-банкинга, внести на счет сумму, превышающую ваш плановый платеж, после чего распечатать вновь сформированный график платежей. В данном случае при полном досрочном погашении все же рекомендуется обратиться в отделение и получить письмо о закрытии кредита.

Ссудный счет

Каждый заемщик, получая деньги в долг от банка, становится обладателем счета ссудной задолженности. Такой счет банки открывают каждому, кто подписывает условия договора и обязуется все вернуть, с учетом процентов. Но зачем нужен счет?

Счет открывают для того чтобы максимально быстро контролировать все операции по конкретному заемщику:

- Ежемесячные платежи по кредиту;

- Сумму просроченного долга;

- Переплату по кредитному договору;

- Досрочное погашение;

- Неоплаченные проценты.

Особенности ссудного счета:

- Открывается на имя заемщика исключительно на основании кредитного договора;

- Один клиент может иметь сразу несколько счетов, поскольку каждый кредит – это новый счет;

- Является бесплатной услугой только для физических лиц. С юридического лица взимается плата не только за открытие, но и за ведение счета;

- Открывается банком исключительно для контроля всех операций по кредиту;

- Не является самостоятельной услугой, которую финансовая компания оказывает клиенту при выдаче кредитных средств.

Ссудные счета можно разделить на три

Простые;

Простой счет создается кредитором только для одноразовой сделки. Этот счет на практике используют все финансовые компании, которые предлагают оформить потребительский кредит или автокредит.

Специальные;

Необходим в том случае, если заемщик постоянно получает деньги в долг. В этом случае открывается счет, на который регулярно зачисляются средства. Такие счета, как правило, используются для клиентов, которые получают кредитные карты.

Специальный счет позволяет клиенту совершать любые операции в течение срока действия карты. Также некоторые кредиторы увеличивают лимиты порядочным клиентам, что можно сделать только при открытии специального счета.

Контокоррентные.

Это активно-пассивный счет, на котором ссудный счет объединен с расчетным счетом. По такому счету одновременно идет контроль как за приходными, так и расходными операциями. Эти счета доступны только для юридических лиц.

Движение средств, по контокоррентному счету можно представить следующим образом:

|

Дебет |

Кредит |

|

Выплата заработной платы |

Только выручка от продажи товарной продукции, оказания услуг и выполнения работ |

|

Оплата налогов и иных бюджетных платежей |

|

|

Перечисление средств по счетам поставщиков |

|

|

Погашение кредитной задолженности |

Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Как получить справку о погашении кредита?

Некоторые банки предоставляют этот документ по собственной инициативе, но чаще всего заёмщику нужно заказать его самостоятельно.

Нередко кредиторы требуют оплаты небольшой комиссии. Её стоимость в среднем колеблется от 100 до 500 рублей.

Заказать справку о погашении кредита можно:

- через банковское отделение после предоставления паспорта;

- в личном кабинете клиента (если имеется доступ к мобильному или интернет-банкингу);

- с помощью онлайн-чата;

- через call-центр.

При этом заёмщик может в любой момент заказать этот документ самостоятельно, воспользовавшись функционалом личного кабинета, позвонив в call-центр или написав в онлайн-чат.

Если вам нужно оформить справку о погашении кредита Сбербанка, подайте заявку:

- в банковском отделении;

- через «Сбербанк Онлайн».

Если вы решили обратиться в отделение кредитора, имейте при себе паспорт. Если вместо вас заявление подаётся вашим представителем, ему не обойтись без удостоверения личности и доверенности, которая была заверена нотариусом.

Возврат процентов

При досрочном погашении кредитов с аннуитетным способом погашения следует пересчитать все выплаченные платежи. Дело в том, что при закрытии кредита аннуитетного вида банк получает излишние платежи. Для их возврата после закрытия кредита и получения справки об отсутствии задолженности, потребуется написать в банк заявление на возврат процентов.

В заявлении необходимо указать:

- наименование банка;

- ФИО кредитополучателя, номер договора и дату его заключения:

- дату полного погашения кредита с приложением копии справки об отсутствии задолженности;

- номер счета, на который банку будет предложено перевести излишне выплаченные проценты.

Не исключено, что банк любыми путями попытается отказать в удовлетворении заявления. В этом случае необходимо получить от банка письменный отказ и обратиться с жалобой в суд, в ЦБ РФ или Роспотребнадзор.