Что выгоднее: уменьшать платеж или срок при досрочном погашении ипотеки

Содержание:

- Когда стоит уменьшать платеж

- Когда лучше снижать размер платежа

- Что выгоднее: уменьшить срок или платеж

- Оптимизация выплат по кредиту

- Как подавать заявление на досрочное погашение?

- РЕПУТАЦИОННЫЙ ВОПРОС

- Как уменьшить срок погашения ипотеки с помощью материнского капитала

- Условия досрочного погашения кредитов

- Недостатки досрочного погашения

- Как это работает?

- Когда лучше – в начале, середине или конце срока?

- Расчет остатка по кредиту при досрочном погашении

Когда стоит уменьшать платеж

Если клиент хочет уменьшить сумму платежа, срок кредитования останется прежним. Произойдет пересчет процентов с учетом нового остатка. В результате выплаты изменятся в меньшую сторону. Воспользоваться способом рекомендуется в следующих ситуациях:

- Финансовое благосостояние гражданина нестабильно. Присутствует риск ухудшения. Уменьшение величины выплат позволит преодолеть возникший кризис и снизить вероятность возникновения просрочек по ипотеке.

- Присутствует возможность досрочного погашения, но только небольшими суммами. Выполнить манипуляцию можно неоднократно.

- Под конец срока закрытия ипотеки у клиента появилась возможность внести крупную сумму, и в дальнейшем могут появиться расходы на другие нужды.

Корректировка платежа произойдёт со следующего месяца после внесения дополнительных денежных средств.

Рассмотрим тот же пример. Человек получил 1 млн руб на 10 лет под 9% годовых и обязан ежемесячно вносить 12500 руб. Действуют аннуитетные платежи. В первый месяц вместо 12500 руб гражданин предоставил 50000 руб. и выбрал уменьшение ежемесячных платежей. В результате переплата по кредиту составит 501000 руб, а ежемесячный платёж будет снижен до 12200 руб. Если гражданин платит 100000, платёж будет снижен до 11400 руб, а за пользование ипотекой потребуется предоставить 468000 руб.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат |

Ежемесячный платеж, руб. |

Основной долг (погашение/остаток), руб. |

Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств.

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 |

756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

Что выгоднее: уменьшить срок или платеж

Далеко не всегда досрочное погашение ипотечного кредита является разумным решением. Так, не стоит торопить события в эпоху галопирующей инфляции. С удорожанием товаров, работ и услуг меняется покупательская способность рубля. Размер вознаграждений по трудовым и гражданско-правовым соглашениям тоже увеличивается. Как это влияет на платежи по кредиту, объясним на примере:

Инженер Ромашкин оформил кредит на сумму 1 миллион рублей в 2014 году. Его заработная плата на этот момент составляла 20 000 в отечественной валюте. Ежемесячный платеж установили на уровне 10 000 – половина всего дохода. В течение нескольких лет вознаграждение по трудовому договору Ромашкина индексировалось работодателем с учетом инфляции. К 2020 году заработок составил 30 000 рублей. Поскольку размер ежемесячного взноса не поменялся, банку заемщик стал отдавать лишь треть своего дохода.

Важно! Реальная стоимость кредита в условиях галопирующей инфляции снижается. Чем дольше действует соглашение, тем меньше платит клиент

|

Аннуитетная |

Дифференцированная |

|

Сумма взноса остается неизменной на протяжении всего срока. При этом проценты за пользование кредитом заемщик выплачивает в течение первых нескольких лет. |

Размер взноса снижается с течением времени. Проценты и основная задолженность списываются постепенно. |

В 2021 году банки настойчиво рекомендуют клиентам первый вариант. Однако переплата при такой системе начисления выше. Кроме того, гасить ипотеку по истечении 1/3 – 1/2 срока займа не имеет смысла. Сэкономить на процентах не удастся.

Вызывает у заемщиков вопросы и выбор способа. Одни высказываются в пользу снижения ежемесячного платежа, другие выступают за сокращение периода действия договора. Чтобы оценить эффективность схем, проведем сравнительный анализ.

Инженер Ромашкин берет ипотечный кредит на сумму 2 500 000 рублей сроком на 25 лет в Сбербанке РФ. Годовая ставка составляет 8 %. Ежемесячный платеж будет равен 19 552,02 рубля. В результате исполнения сделки Ромашкин вернет финансовой организации основной долг, а также проценты в размере 3 365 055,84 рубля.

Если на следующий день после оформления ипотечного соглашения Ромашкин внесет 1 000 000 рублей досрочно и сократит период кредитования до 15 лет, переплата составит лишь 1 104 234,64. Ежемесячно он будет перечислять банку 14 469,59 рубля.

Если же Ромашкин внесет 1 000 000 рублей, но сохранит изначальный период кредитования, он добьется заметного уменьшения ежемесячного взноса. Перечислять банку на протяжении 25 лет придется только 11 729,38. Переплата же будет равна 2 019 032,27 рубля.

Для верности анализа рассчитаем издержки клиента при сохранении изначального ежемесячного платежа.

Петров Сидор Егорович берет ипотечный кредит на сумму 2 000 000 рублей в Сбербанке РФ сроком на 25 лет. Годовая ставка составляет 8%, а ежемесячный взнос – 15 436,32. Переплата при надлежащем исполнении соглашения будет равна – 2 568 731,91 рубля.

На следующий день после заключения договора Петров внесет 1 000 000 рублей и потребует сокращения срока кредитования. Переплата уменьшится до 306 423,43.

Если же Петров выберет уменьшение ежемесячного платежа, проценты банка составят 1 283 808,33 рубля. Взнос же сократят до 7 721,54.

Таким образом, уменьшать срок ипотечного займа выгоднее, чем снижать размер регулярного взноса.

Оптимизация выплат по кредиту

Запрет на досрочное погашение упразднен на законодательном уровне и в 2019 году рассчитаться с банком может любой желающий. Этот процесс связан с рядом нюансов, и носит индивидуальный характер. Поэтому следует разобраться, что выгодней при частичном досрочном погашении кредита, уменьшать срок или сумму платежа.

Основные термины:

- с понятием определения «срок кредита» ни у кого не возникает трудностей. Это ограниченный договором период, в который заемщик обязуется вернуть денежные средства;

- сумма платежа ― минимальные ежемесячные выплаты, обусловленные кредитным договором. При этом платы могут быть фиксированными (аннуитетная форма) и плавающими (дифференцированная);

- досрочное погашение ― частичный или полный расчет с финансовой организацией сверх суммы обычной оплаты.

Банки предоставляют плательщикам на выбор два варианта для снижения финансовой нагрузки. После подробного рассмотрения каждого в отдельности станет понятнее, как выгоднее погасить кредит досрочно: уменьшая платеж или срок.

Снижение платежа

Снижения ежемесячной суммы можно добиться путем частичного внесения денежных средств сверх обязательного уровня. Такой вариант выгодно выбирать людям, которым ясно, что их материальное положение не улучшиться в перспективе действия договора. Например, когда работник получает извещение о скором сокращении с работы, правильным действием будет внести как можно больше средств в счет погашения долга. За счет этого снижается сумма.

Снижения ежемесячной суммы можно добиться путем частичного внесения денежных средств сверх обязательного уровня. Такой вариант выгодно выбирать людям, которым ясно, что их материальное положение не улучшиться в перспективе действия договора. Например, когда работник получает извещение о скором сокращении с работы, правильным действием будет внести как можно больше средств в счет погашения долга. За счет этого снижается сумма.

Также такой вариант выгодно применять в отношении ипотечных ссуд. Внося досрочную плату, и снижая выплаты, человек заботится о своем будущем. Никто не застрахован от жизненных трудностей, поэтому подумать о своей перспективе следует заранее.

Рассмотрим второй возможный вариант.

Уменьшение периода

Сокращения срока кредитования выгодно выбирать в том случае, когда перед человеком стоит иная задача ― заплатить банку меньше денег в целом. Известно, что серьезная переплата связана с процентами за пользование деньгами, которые начисляются на тело долга в течение всего периода. Но, если уменьшить период, соответственно снизится и переплата в перспективе.

Вариант подходит далеко не всем. При выборе него стоит учитывать, что ежемесячная выплата не изменится. Поэтому предварительные расчеты необходимо производить на калькуляторе.

Как подавать заявление на досрочное погашение?

Способ №1. Через Сбербанк Онлайн

Это займет всего несколько минут. Зайдите в личный кабинет, выберите кредит и откройте вкладку «Досрочное погашение». Там нажмите «Полностью погасить кредит» или «Частично погасить кредит».

Частичное погашение

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

4. Нажмите кнопку «Оформить заявку», а потом проверьте параметры платежа и нажмите «Подтвердить по SMS».

5. Когда вам придет сообщение, убедитесь, что реквизиты операции в смс совпадают. Только после этого введите пароль и нажмите «Подтвердить». Никому его не сообщайте, даже сотрудникам банка.

Полное погашение

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

Посмотреть свою историю досрочных погашений можно на вкладке «Досрочное погашение» в информационном блоке «История досрочных погашений», а также в разделе «История операций Сбербанк Онлайн» в личном меню.

Досрочное погашение через Сбербанк Онлайн очень удобно, но имеет некоторые ограничения

При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Способ №2. В отделении банка

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

ФИО, адресные и паспортные данные доверителя и доверенного лица.

Номер и дату кредитного договора.

Наименование банка.

Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

РЕПУТАЦИОННЫЙ ВОПРОС

Среди заемщиков бытует мнение, что досрочное погашение положительно сказывается на кредитной истории и повышает шансы получить в будущем новые кредиты. Некоторые граждане специально даже берут большой кредит и тут же возвращают его, чтобы заработать хорошую репутацию в глазах банкиров. Действительно ли это работает? Все довольно условно.

Официально никаких бонусов досрочное погашение с точки зрения кредитной истории не дает. Так что делать это специально ради исправления истории — бессмысленно. Ранее испорченная история от этого не улучшится, а вот какие-то проценты и часть основного долга заплатить придется. Получаются пустые расходы.

Гасить кредит быстрее для экономии — другой вопрос. Практика показывает, что к клиентам, которые прежде гасили займы досрочно, сотрудники кредитных организаций относятся лояльно. Досрочное погашение показывает их дисциплинированность.

Но это палка о двух концах. При выдаче кредита банк потратился на рассмотрение кредитной заявки, на выписку из кредитной истории и понес некоторые другие издержки. И если заемщик незамедлительно вернет деньги, то банк не сможет заработать и покрыть свои расходы. Правда, и санкций за это заемщику никаких, конечно же, не будет.

Так что ориентироваться в любом случае надо на собственные цели и задачи.

При этом не стоит забывать, что часто в стоимость кредита включена страховка. Оплачена она на весь срок кредита. Вопрос ее возврата — очень сложный, что тоже влияет на экономический эффект от досрочного погашения. Подробно об этом читайте в «Ориентире» в ближайшем будущем.

Как уменьшить срок погашения ипотеки с помощью материнского капитала

Материнский капитал можно использовать как в качестве первоначального взноса, так и для погашения части долга. Для этого, нужно:

-

Обсудить данную возможность с менеджером банка.

-

Направить заявление в ПФР с требованием перечислить средства материнского капитала в счет погашения задолженности.

-

Проконтролировать процесс погашения долга.

-

Написать заявление на сокращение срока кредитования.

Что потребуется

От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Как погасить ипотеку материнским капиталом

Погасить ипотеку материнским капиталом несложно. Данная процедура актуальна для всех собственников соответствующего сертификата. Подробнее о ней можно почитать тут.

Условия досрочного погашения кредитов

Многие финансовые «советники» предостерегают россиян от досрочного погашения кредитов – дескать, банкам это невыгодно и они вправе либо вообще запретить это, либо взимать за досрочное погашение какую-то дополнительную комиссию.

На самом деле они ошибаются: еще с 2011 года в статью 809 Гражданского кодекса РФ внесли поправки, требующие от банка в обязательном порядке предоставить клиенту возможность досрочно погасить кредит, при этом не начисляя за это дополнительных комиссий и платежей. Конечно, это не мешает банкам выдавать право на досрочное погашение за конкурентное преимущество, но с точки зрения клиента это очень важный пункт.

Даже если банк нарушит требования законодательства и пропишет в кредитном договоре какие-то дополнительные ограничения по досрочному погашению кредита, этот пункт можно оспорить в суде.

Досрочное погашение долга может быть полным (когда заемщик полностью выплачивает основную сумму долга и «набежавшие» на дату платежа проценты) и частичным (когда гасится часть основного долга). Частичное погашение предполагает, что клиент либо выплачивает часть основной суммы долга параллельно с общим графиком платежей, либо в дату очередного платежа вносит на счет кредита больше, чем требует график.

Тем не менее, банки не готовы так просто погашать долг досрочно. Как правило, здесь действуют некоторые дополнительные условия:

- банк нужно заранее уведомить о желании частично досрочно погасить кредит – подав заявление в письменном виде или выбрав соответствующий пункт в приложении банка;

- сумма досрочного платежа должна быть больше определенной величины – например, 30% ежемесячного платежа. Если положить меньше, частичного погашения не будет – сумма так и будет лежать на кредитном счете и банк ее не спишет в счет досрочного погашения долга. Верхней границы суммы платежа нет, но по логике понятно, что она будет не выше, чем остаток задолженности по кредиту;

- если досрочное погашение делается вне общего графика платежей, оно не отменяет обязанности клиента внести ежемесячный платеж по кредиту.

Достаточно просто это организовано, например, в Сбербанке – там для досрочного погашения достаточно в любое время в приложении выбрать кредит и счет, с которого будет сделано досрочное погашение. Как правило, специальный механизм для этого разработан в каждом банке, об этом можно узнать на сайте, в условиях договора, или позвонить на горячую линию банка.

Закон обязывает банки списать платеж на досрочное погашение без уведомления, если с момента выдачи кредита прошло не больше 2 недель (для нецелевого займа) или месяца (для целевого займа). В остальных случаях все зависит от условий, которые устанавливает банк – возможно, он и спишет «излишнюю» сумму пополнения на досрочное погашение, но лучше все узнать заранее.

Недостатки досрочного погашения

При полном досрочном погашении нельзя говорить о списке недостатков и можно выделить всего несколько из них. Нам бы не хотелось писать различный бред от копирайтера, где за главный недостаток берётся большая сумма погашения или мнение о том, что банк всячески будет пытаться не давать Вам возможности это сделать. Всё это не так!

Мы часто посещаем форумы о кредитовании, сами являемся участниками кредитной системы России и, безусловно, читаем исключительно негативные отзывы об этом. Самый большой недостаток, что мы обнаружили при полном досрочном погашении – это снижение баллов скорринга при новом кредите. Грубо говоря, у банка появляется упущенная выгода, о которой будет сказано в Вашей кредитной истории. Как этого избежать?

Негативный пример. Вы взяли кредит на 1 350 000 рублей на 5 лет, под 12% годовых. Ежемесячный платёж составит чуть больше 30 000 рублей, а сумма переплаты составит 451 000 рублей. Вы заплатили за первый месяц пользования кредитом, а на второй месяц погасили кредит досрочно. Комиссий нет, комиссию в качестве страхования жизни – вернули. Получается переплата по кредиту примерно 40 000 рублей, добавляем сюда комиссию за страхование жизни на 3 месяца и прочие комиссии, которые в совокупности составят примерно 10 000 рублей. Получается, что за пользование суммой в размере 1 350 00 рублей целый месяц, Вы заплатите всего 50 000 рублей, а упущенная выгода банка составит 410 000 рублей. Этот факт обязательно заметит новый кредитор при повторном обращении в банк.

Нейтральный пример. Представим такую же ситуацию, включая сумму, процент по кредиту и его период. Но, имея возможность погасить кредит досрочно, мы рекомендуем максимально растянуть сроки. Приемлемый вариант досрочного погашения – это 1/3 от срока кредита. У нас кредит на 5 лет или 60 месяцев, значит, правильно погашая кредит, кредитный период составит 20 месяцев или чуть больше полугода. Да, мы переплатим, но получим возможность получения новых кредитов с лучшими ставками, а так же максимальной суммой кредитования. В любом случае, мы рекомендуем не погашать кредит ранее, чем спустя 6 месяцев от начала кредитования.

Мнения экспертов сводят этот фактор к нейтралитету, а некоторые считают его не обоснованным и банку выгодно выдавать новые кредиты. От части это так, но мы можем говорить лишь о личных примерах, собирать мнения с авторитетных форумов или доверять информации написанной в интернете.

Выделим условно основные нюансы, с которыми может столкнуться заемщик:

- Банком предусмотрена фиксированная процентная ставка, которая рассчитывается сразу на весь период действия займа, и она не может быть пересчитана. В этом случае Вы ничего не потеряете, но и разницу в процентах не сэкономите;

- Кредитор на основании договора имеет право штрафовать за любые изменения в порядке оплаты. Это может быть фиксированная сумма штрафа, либо определенный процент от остатка ссуды (калькулятор досрочного погашения это учитывает);

- Финансовое учреждение жестко установила максимальный лимит платежа. В этом случае система просто не пропустит платёж выше заложенной нормы и досрочное погашение невозможно в принципе;

- Иногда кредиторы устанавливают минимальный фиксированный срок от начала действия договора, в который невозможно произвести досрочное погашение. Единственный выход – ждать истечения такого срока.

- Банк может подать на Вас в суд и даже выиграть его. Упущенная выгода для банка играет большую роль в выдаче заёмных средств и на практике, ещё 2-3 года назад, мы имели ряд судебных решений в пользу банка. Все они были обжалованы, дополнительная комиссия, как и упущенная выгода, были признаны незаконными, но от части. Во всех этих судебных тяжбах фигурирует право кредитора требовать упущенную выгоду, но в рамках уплаты процентов по кредиту за один календарный месяц.

Полный тщательный просмотр и ознакомление с любым документом до подписания обязателен! Он должен содержать подобную фразу: «При досрочном погашении процент пользователя кредита будет пересчитан в пользу заемщика», и уж точно не должен содержать фразы «Будет начислена комиссия либо штраф за досрочную выплату ежемесячного платежа». Кредитный калькулятор с досрочным погашением точен в расчетах, главное наверняка знать условия будущего сотрудничества.

Как это работает?

Если заемщик выходит за рамки условий договора и осуществляет платежи, размер которых крупнее запланированных, то в любом случае он ставит себя в более выгодное положение. Рассмотрим подробнее как это происходит и в чем заключается выгода.

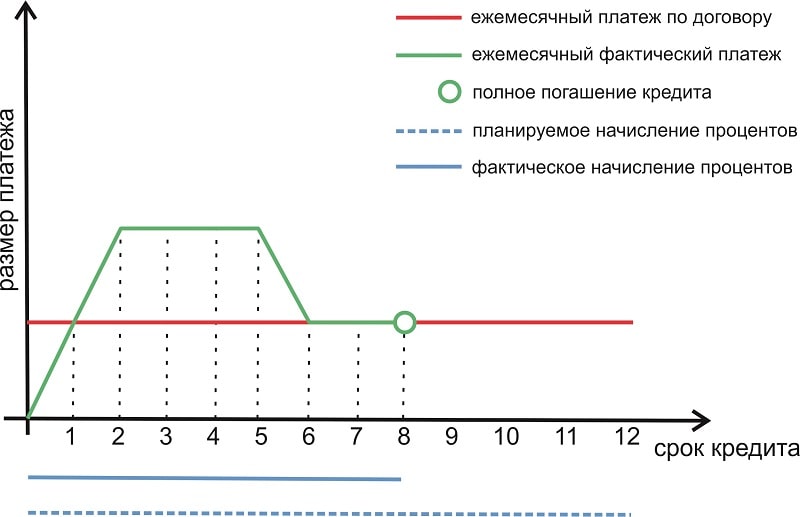

Вариант №1. Снижение ежемесячных платежей.

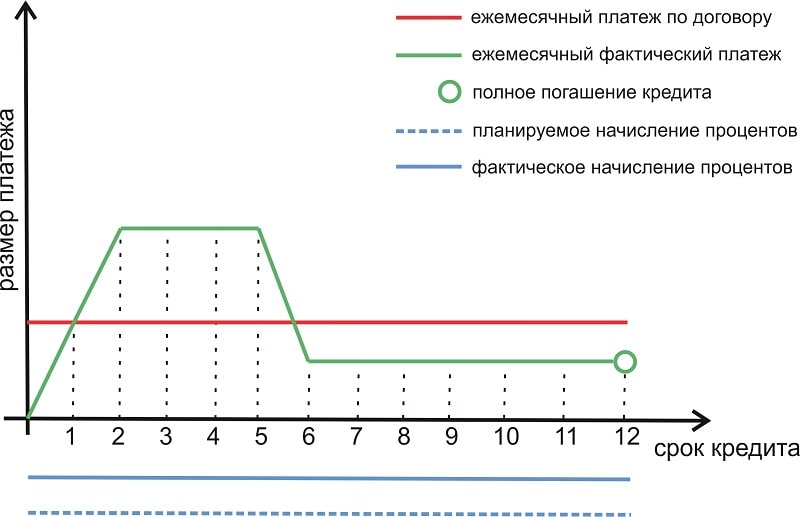

Наиболее распространенный случай, который практикуется большинством кредитных организаций – это засчитывание суммы переплат по взносам в пользу последующих платежей. Таким образом, каждая повышенная оплата пропорционально снижает все последующие. Как следствие, заемщик в других расчетных периодах вправе делать меньшие взносы. Хотя, на итоговой сумме, уплаченной банку это не отразится, как и на сроке займа. Тем не менее, такой подход снизит финансовую нагрузку и сделает будущие платежи менее обременительными.

Поскольку, не все граждане отличаются стабильным финансовым положением, мало у кого получается точно спрогнозировать свой уровень дохода. Особенно, это касается кредитов и ипотеки на длительный период. За это время могут произойти непредвиденные ситуации в виде сокращения, снижения зарплаты, перевода на нижестоящую должность и т.д. Несомненно, в случае «просадки» в денежном плане, меньшие взносы не усугубят ситуацию и проявят свою положительную сторону. Если же доходы стабильны или набирают рост, то снижение платежей «развязывает руки» и позволяет не ограничивать себя в других приобретениях.

Наглядно процесс уменьшения суммы платежей может выглядеть так:

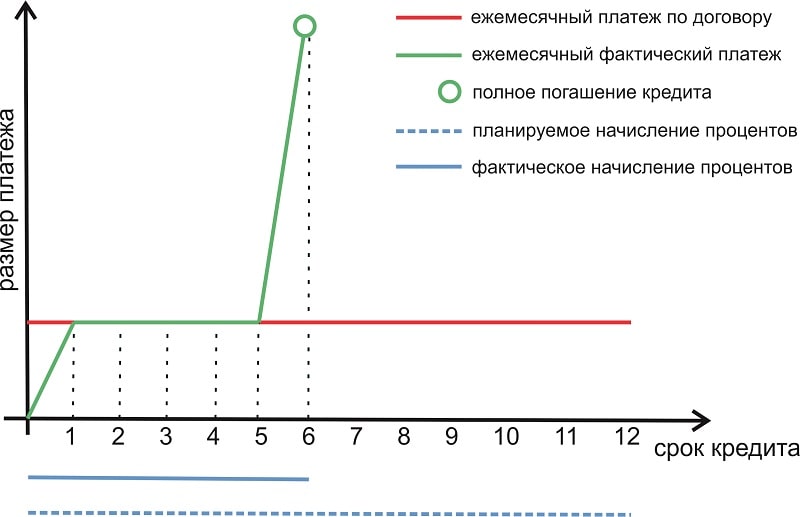

Вариант №2. Уменьшение срока кредита.

К слову, не каждый банк готов пересмотреть условия договора и изменить их в пользу заемщика. Например, Хоум Кредит, ВТБ, Сбербанк и ряд других крупных организаций не меняют срок предоставления займа. Они предоставляют только возможность уменьшить ежемесячный платеж. Но, если в соглашении предусмотрен такой вариант или не оговорен, то заемщик вправе сократить период кредитного обслуживания.

В таком случае клиенту банка необходимо выполнить следующие действия:

- Обратиться в банк и сообщить о желании уменьшить срок кредита.

- Написать заявление и обозначить вносимую сумму.

- Согласовать и подписать новый график платежей с изменением даты крайнего взноса.

После чего сумма обязательных платежей за расчетный период останется прежней, а общий срок выплат сдвинется эквивалентно переплате в меньшую сторону. В таком случае выгода заключается в выигрыше по процентам, которые не придется переплачивать за крайние месяцы, убранные из платежного графика.

Один из возможных вариантов представлен на рисунке:

Вариант №3. Полное досрочное погашение кредита.

Полностью закрыть свои обязательства перед банком по договору заемщику ничто не мешает. Если в наличие есть необходимая сумма, то погасить кредит и завершить действие договора можно единовременным платежом или в несколько этапов. После выплаты всей задолженности и выхода «в ноль» по остатку взносов срок кредитования прекращается, а конечной датой считается день крайнего платежа.

Как и в предыдущем варианте, данный способ имеет финансовую выгоду пропорционально размера процентов, не уплаченных за исключенный период кредита. Отличие заключается лишь в том, что даже при негативном настрое банка на досрочное погашение кредита, он не может запретить это сделать в полном объеме. Поэтому подписание дополнительных соглашений и измененных графиков платежей не требуется. Однако, свои намерения лучше не скрывать и довести их до сотрудников банка. А также уточнить условия полного погашения кредита и порядок действий при этом.

Графически полное погашение кредита можно изобразить так:

Стоит отметить, что уменьшить срок кредита или сумму ежемесячного платежа возможно только за счет взносов большего размера, чем оговорено графиком обязательных платежей по договору и никак иначе.

Когда лучше – в начале, середине или конце срока?

Основная цель частичного досрочного погашения кредита – снизить общую сумму долга, на которую начисляются проценты. Но то, насколько они снизятся и что еще изменится для заемщика, зависит от разных факторов.

В любом случае досрочное погашение для заемщика выгодно – так он снижает долговую нагрузку на себя и платит меньше процентов. И чем быстрее он погасит часть долга, тем меньше процентов будет платить весь оставшийся срок. Однако, как считает вице-президент QBF Максим Фёдоров, выгода для заемщика будет определяться разными критериями:

- способ погашения кредита – как правило, российские банки используют аннуитетный метод, в котором сначала выплачиваются в основном проценты, а сама сумма кредита гасится в последнюю очередь. Такой кредит выгоднее погашать в начале (ведь на момент частичного погашения во второй половине срока заемщик и так уже выплатил большую часть процентов;

- интересы заемщика – ему может быть выгодно либо снизить платеж по кредиту, либо сократить срок кредитования (сохранив сумму платежа). Об этом поговорим дальше;

- инфляция – чем сильнее растянут срок кредита по времени, тем сильнее обесцениваются деньги. Платить деньгами, которые стали стоить меньше, выгоднее – ведь сумма платежей и процентов по кредитам жестко закреплена графиком платежей и не меняется. Так что, если в стране инфляция больше, чем ставка по кредиту, может быть выгоднее платить кредит до самого конца по графику или делать досрочное погашение в конце срока;

- условия кредита – если у заемщика есть возможность рефинансировать кредит по более низкой процентной ставке, ему стоит ею воспользоваться раньше – так он сэкономит на процентах. Но если проценты и без того низкие, с учетом инфляции ему может быть выгодно платить кредит до конца.

Основной критерий – это, конечно, соотношение процентов и погашения основной суммы долга в ежемесячных платежах.

Для наглядности разберем это на примере – если взять ипотечный кредит на 3 миллиона рублей (4 миллиона минус 1 миллион первоначального взноса) на срок в 20 лет под 6,5% годовых. Посчитаем сумму процентов и основного долга в каждый год:

Как можно заметить, каждый месяц клиент будет выплачивать одну и ту же сумму – 29 822 рубля, и за каждый из 20 лет будет выходить сумма в 357 872 рубля. Однако в первый год почти 72% всей выплаты будут идти на уплату процентов, тогда как в последний год на погашение основной суммы будет направляться более 96% от всей суммы.

Соответственно, если клиент будет платить по графику первые 5 лет срока действия договора (или 25% от срока), он погасит всего 14,4% от основной суммы долга. Поэтому если есть возможность перекредитоваться по более низкой ставке или внести сумму для частичного погашения кредита, лучше всего это сделать в начале срока – хоть клиент и потеряет более 70% от всех сделанных платежей на процентах, в будущем он сэкономит больше.

Кстати, отличный способ сделать частичное погашение ипотечного кредита в начале срока – использовать на эти цели имущественный налоговый вычет по НДФЛ, говорит Оксана Карпенко из РУДН. Но так как в ипотеку обычно оформляется квартира в новостройке (по крайней мере, пока действуют госпрограммы), в начале срока у заемщика есть куда более важные цели по тратам.

Расчет остатка по кредиту при досрочном погашении

Прежде чем переводить средства, нужно подсчитать, сколько вы должны заплатить банку на данный момент.

Рассчитаем досрочное погашение кредита. Остаток задолженности следует рассчитывать с учетом процентов, которые начислит банк за время пользования заемными средствами. Рассмотрим на примере ссуды в размере 200 000 руб. со ставкой 14 %.

Аналогично рассчитаем дальнейшие платежи. Нужно учитывать, что начисление процентов производится на остаток задолженности, а не на целую ее сумму. Большинство кредитных договоров содержит подобные условия. Это называется дифференцированным платежом. Однако договором может быть предусмотрен иной способ расчета процентов. Следовательно, перед тем как проводить расчеты, внимательно прочитайте договор.

Как мы уже говорили, большая часть кредитных графиков составляется так, что как при полном, так и при частичном досрочном погашении кредита банк уменьшает сумму к оплате ближе к концу действия кредита. Это уменьшение обусловлено тем, что доля процентов постепенно снижается, а к концу срока процентов к уплате не причитается вовсе (если вы закрываете долг полностью).

В зависимости от ситуации можно выбрать более выгодный способ. В денежном плане выгоднее будет сокращение срока, потому что в этом случае вы заплатите меньше процентов. Также возможен возврат процентов при досрочном погашении кредита.

Но и уменьшение размера платежа тоже имеет свои плюсы. Это своего рода страховка от непредвиденных обстоятельств, которые могут случиться с каждым человеком: болезнь, потеря работы и др. В случаях форс-мажора сниженная сумма платежа – это меньшая финансовая нагрузка. Поэтому необходимо учесть все индивидуальные условия, просчитать все плюсы и минусы, прежде чем принять решение о выборе какого-то из вариантов.

Первым делом нужно понимать, что чем больше срок действия договора, тем выше переплата. То есть чем дольше вы будете выплачивать ссуду, тем больше процентов вам придется отдать банку. Из этого нетрудно сделать вывод, что сокращение срока – более выгодный вариант.

Досрочное погашение кредита через несколько месяцев после его оформления – оптимальное решение.

Если же ежемесячный платеж не сильно бьет по карману и после его внесения у вас достаточно свободных средств, то логичнее сокращать срок. Нагрузка на ваш бюджет при этом не увеличится, так как сумма платежа останется прежней. А вот на процентах вы сэкономите существенно.

Чтобы убедиться в том, что сокращение срока – вариант более выгодный, запросите у банка два вида графиков платежей: первый – с сокращением срока кредита, второй – с уменьшением ежемесячного платежа. При этом сумма, подлежащая выплате банку после досрочного гашения, в обоих вариантах должна быть одинаковая.

Алгоритм расчета платежей при досрочном закрытии задолженности сотрудники банка не сообщают. Тем более что многие из них и сами не знают, как происходит расчет. График формируется программой. Тем не менее, сравнив два варианта, вы легко сможете сделать вывод, какой из них более выгодный. Достаточно взглянуть на итоговую строчку графы «Проценты». Если у вас заем оформлен на крупную сумму, разница может составить 100–150 тыс. руб.

Переплата при сокращении срока существенно меньше, чем при уменьшении суммы платежа.